Такой документ, как декларация по НДС для ИП, представляется собой вид обязательной отчетности лиц, осуществляющих предпринимательскую деятельность. Законодатель устанавливает точные требования и правила относительно реализации процедуры по подаче подобного документа. Кроме того, заполнение декларации НДС ИП должны осуществлять согласно определенным условиям к содержанию. Отчетность сдается каждым предпринимателем (даже нулевая, которая не предполагает никаких налогов). Интернет предлагает образцы для правильного оформления сведений.

Кто должен сдавать отчетность по НДС

Существует несколько вариантов ведения бизнеса. Создание ИП — один из самых распространенных способов оказывать услуги и продавать товары. При этом всегда есть возможность сэкономить на налогах и иных расходах. Однако, несмотря на привилегии, которые относятся больше к малому и среднему бизнесу, существуют правила налогообложения, по которым декларация по НДС для ИП должна направляться в налоговую инспекцию для надзора и контроля.

Сдают ли ИП декларацию по НДС? Для ответа необходимо разобраться с принципом работы субъектов при наличии этого статуса. Существование частного предпринимательства позволяет гражданину осуществлять различные виды деятельности практически без ограничений. Лишь некоторые случаи требуют лицензии или иного дополнительного разрешения.

Направляется налоговая декларация по НДС ИП в обязательном порядке. Однако налогообложение предполагает применение различных систем, позволяющих совмещать сразу несколько видов сборов по сниженной ставке. То есть ИП может существовать на УСН, на ЕНВД и на патенте. Данные варианты предполагают снижение процентной ставки по выплачиваемому налогу.

Индивидуальный предприниматель признается налогоплательщиком по НК РФ. При этом условно предпринимателей можно разделить на две группы: лица, перевозящие товары внутри страны, и те, кто перемещают продукцию через таможню. Общая ставка такого налога равна 18%. Однако при проведении деятельности внутри государства показатель может быть снижен. Но стоит понимать, что, если ИП на УСН, декларация НДС подаваться уже не будет. При таких режимах предприниматель-частник вообще не будет выступать плательщиком НДС.

Поскольку декларация по НДС для ИП на ОСНО не предусмотрена, следует сказать о тех частниках, которые не используют упрощенные виды налогообложения. В этом случае избежать обязательства по предоставлению отчетности можно только в том случае, если предприниматель за последние три месяца получил доход, составляющий меньше двух миллионов рублей.

Существует вариант документа — нулевая декларация НДС ИП. Здесь будет необходима отчетность для тех, кто действует на ОСНО или не вел деятельность за последний квартал. То есть фактически налоговая служба получает информацию о том, что взыскивать с субъекта нечего.

Как сдавать декларацию, ее образец заполнения можно узнать онлайн и скачать все документы. Причем порядок действий и новая форма будет применяться всеми субъектами налогообложения, независимо, предприниматель это, организация или гражданин, который вынужден уплачивать НДС. Соответственно, требования и правила к подаче декларации, будут общими и обязательными для всех.

Общие требования

Надо ли сдавать налоговую отчетность, законодатель устанавливает прямо. Однако на федеральном уровне отсутствуют нормативно-правовые акты, предусматривающие требования к тому, как декларация по НДС для ИП будет составляться, и в какой форме должна направляться уполномоченному органу. Поэтому ИФНС России опубликовало письмо, в котором предусматриваются условия для проведения рассматриваемой процедуры.

Надо ли сдавать налоговую отчетность, законодатель устанавливает прямо. Однако на федеральном уровне отсутствуют нормативно-правовые акты, предусматривающие требования к тому, как декларация по НДС для ИП будет составляться, и в какой форме должна направляться уполномоченному органу. Поэтому ИФНС России опубликовало письмо, в котором предусматриваются условия для проведения рассматриваемой процедуры.

Когда ИП сдает декларацию по НДС, он должен учитывать не только достоверность сведений, которые вносятся в документ, но и форму его оформления. Для этого необходимо соблюдать ряд требований:

- Форма документа. Обязательно декларация по НДС для ИП должна подаваться на листах формата А4. При этом двухстороннее отражение информации не допускается. Каждая страница декларации должна заниматься отдельный лист.

- Заполнение сведений. Новая форма декларации предполагает не только внесение информации в поля от руки синими или черными чернилами, но также составление документа в электронном виде, то есть путем использования печатного текста.

- Обозначение нумерации страниц. Даже если декларация не предполагает заполнения каких-либо разделов, обозначать следует каждый лист, чтобы в итоге было указано общее их количество. Это связано с тем, что декларация представляет собой целостный документ, пусть и заполнение ее требуется только в отдельных частях. Какие листы сдавать, а точнее, заполнять определяет цель подачи подобного отчета.

- Обязательное использование обозначений. Различные виды налогов, вычетов и иных сведений, вносимых в документ, имеют цифровое обозначение. Такие коды обязательно проставлять в декларации, чтобы потом отчет был учтен инспектором налоговой службы.

Исполнение указанных условий представляет собой обязательное требование. Сотрудник налоговой службы имеет полное право отказать в принятии документа при неправильном порядке подачи документа, а это может повлечь за собой просрочку по уплате налога и применения штрафных санкций за опоздание при подаче декларации.

Чтобы не допустить ошибку при составлении документа, можно обратиться к юристам или же специальным сервисам, помогающим на основании предоставленных данных (размера дохода, прибыли, расходов) вывести сумму налога для уплаты. Можно проверить самостоятельно сформированную декларацию. Для этого потребуются данные налогового учета. Обязательно нужно сверять те сведения, что выдала автоматическая программа составления отчета, с теми, что существуют на бумаге.

В интернете можно найти образец заполнения декларации НДС для ИП, который позволит определиться с тем, какие разделы и страницы бланка должны включать сведения о налогоплательщике и его доходах. На случай уплаты НДС устанавливается несколько разделов документов, которые обязательно должны содержать в себе необходимую информацию для начисления платежа.

В интернете можно найти образец заполнения декларации НДС для ИП, который позволит определиться с тем, какие разделы и страницы бланка должны включать сведения о налогоплательщике и его доходах. На случай уплаты НДС устанавливается несколько разделов документов, которые обязательно должны содержать в себе необходимую информацию для начисления платежа.

Для понимания того, как ИП заполнить декларацию по НДС, следует рассмотреть порядок внесения сведений в каждую часть документа.

Титульный лист. Бланк декларации предполагает наличие титульника, в который входит основная информация о налогоплательщике, месте его расположения и т.д. Соответственно, здесь указывается физическое лицо со статусом ИП, налоговый период, ОКЭВД в соответствии с предусмотренными кодами. Обязательно указание контактной информации, в том числе номера телефона. Отдельно нужно внести код налоговой инспекции, который обычно соответствуют региону нахождения ИФНС. Внизу титульного листа проставляется дата составления документа. Страница подписывается гражданином или налоговым агентом (если плательщик — организация).

Раздел 1. Несмотря на то, что эта часть документа идет сразу после титульника, заполнять ее следует после внесения всех последующих данных. Это связано с тем, что первый раздел содержит в себе итоговую сумму рассчитанного налога. Вносятся итоговые цифры в поля 040 и 050. Следует обратить внимание на строку 020, куда входит КБК.

Раздел 2. Здесь заполнение происходит только со стороны налогового агента организации, что на ИП распространяться не будет.

Раздел 3. Здесь заполняются поля 010-040 и 060-070. Вносятся сведения о размер прибыли, которая будет облагаться налогом, а также те суммы, что были получены при реализации товаров и услуг. Стоит отметить, что, например, поле 060 не всегда будет заполнено, поскольку касается предпринимателей в сфере производства или строительства. То есть следует определять нужное значение согласно роду деятельности. Раздел три включает сведения:

- Применялись ли ранее какие-либо вычеты, специальные режимы, исключающие уплату НДС и т.д.

- Обозначаются различные вычеты, налоги, выплаченные поставщику и иные издержки, влияющие на исчисление сбора. Все это вносится в поля от 120 до 190.

- ИП должен помнить о возможности корректировки суммы налога, необходимой за подотчетный период. Для этого выделены строки 105-109.

Раздел 4 заполняется только в том случае, если налогоплательщик может объяснить обоснованность применения нулевой ставки.

Раздел 5 предусмотрен только для тех, кто ранее заявлял право на вычет, но получил льготу в конкретно установленном отчетном периоде.

Раздел 6 содержит основания для применения льготного режима, но при отсутствии документов, подтверждающих данный факт. Позже сведения можно перенести в четвертый раздел, если пакет бумаг будет представлен.

Раздел 7 отражает операции, которые совершались предпринимателем, но налогообложение не подлежащие.

Раздел 8 и 9 — недавно введенные части декларации, которые предполагают внесение сведений о записях в книгах и журналах о покупках ИП, чтобы налоговой службе было проще проводить камеральные проверки.

Следует помнить, что каждая страница декларации должна содержать вверху обозначение номера страницы, ИНН плательщика, а внизу — дату составления и подпись лица.

Порядок подачи декларации

Помимо соблюдения порядка составления документа, необходимо узнать, как подать декларацию по НДС ИП. На 2018 год предусматривается тот же принцип действия, что использовался ранее. В первую очередь, следует понимать, что принимают отчеты только ИФНС России, которые определяются согласно месту регистрации индивидуального предпринимателя.

Помимо соблюдения порядка составления документа, необходимо узнать, как подать декларацию по НДС ИП. На 2018 год предусматривается тот же принцип действия, что использовался ранее. В первую очередь, следует понимать, что принимают отчеты только ИФНС России, которые определяются согласно месту регистрации индивидуального предпринимателя.

Рассматриваемая декларация по НДС для ИП также предполагает подготовку дополнительного пакета документов. К ним относят:

- свидетельство о регистрации лица как индивидуального предпринимателя;

- документ, устанавливающий личность;

- сведения, подтверждающие право на применение льготного режима и другие.

Точный перечень должен быть обозначен конкретно установленным отделением ФНС РФ.

Законодатель определяет способы сдачи декларации по НДС ИП. Предприниматель может воспользоваться электронным ресурсом и направить документы через интернет, лично посетить ИФНС или же привлечь представителя. Последний случай требует подготовки доверенности, заверенной установленным законом способом.

Особенность рассматриваемой декларации в том, что она подается один раз в год, который и выступает налоговым периодом времени. Соответственно, направление декларации должно происходить не позднее 25 числа того месяца, который следует за последним в календарном отчетном году. Только после подачи декларации должен быть уплачен этот вид налога.

Нужно также помнить о последствиях несоблюдения сроков подачи декларации и понимать, что инспекция может применить штрафные санкции. Отсутствие отчета в ИФНС приводит к неуплате НДС. Размер взыскания может варьироваться от 1000 рублей и заканчивая 30% от суммы налога, положенного к выплате. Штраф может быть изменены в меньшую сторону, если просрочка была не длительной, а плательщик не имел умысла укрыться от подобного обязательства. Этот вопрос разрешается непосредственно сотрудниками налоговой службы.

Декларация по НДС для ИП является обязательной, если была выбрана общая система налогообложения. Как известно, задачей каждого предпринимателя является максимальное извлечение прибыли из своего дела. Но дело не только в доходе, который получает бизнесмен, но и в конечном остатке, ведь он может значительно уменьшиться за счет налогов. Большинство индивидуальных бизнесменов старается упростить свою работу и свести к минимуму выплату налогов. Это становится возможным, если правильно выбрать систему налогообложения.

Работа с ОСНО

Однако далеко не каждый вид деятельности позволяет использовать самые удобные и выгодные налоговые режимы, при которых не только не нужно платить определенные взносы в государственную казну, но и нет необходимости сдавать многочисленные отчеты и декларации. Если ИП не подходит под требования ЕНВД либо упрощенной системы и не имеет права претендовать на приобретение патента, ему ничего не остается, кроме как работать с ОСНО, то есть общим налоговым режимом. Он отличается немалым количеством различных отчетов, поэтому у бухгалтера, как правило, работы очень много. Более того, по всем совершенным расчетам необходимо провести выплаты в виде налогов, которые попадают в государственную казну.

Несмотря на все неудобства ОСНО, она все же нередко используется, так как далеко не все предприниматели имеют право на работу с иными системами. Более того, на основной тип налогообложения переводят ИП, если он превысит лимит прибыли по патенту либо просто не укажет желаемый вид системы. В такой ситуации ОСНО будет назначен автоматически. Эта система является вариантом по умолчанию.

Несмотря на все неудобства ОСНО, она все же нередко используется, так как далеко не все предприниматели имеют право на работу с иными системами. Более того, на основной тип налогообложения переводят ИП, если он превысит лимит прибыли по патенту либо просто не укажет желаемый вид системы. В такой ситуации ОСНО будет назначен автоматически. Эта система является вариантом по умолчанию.

Подобный тип налогообложения может быть удобен только для тех, кто планирует масштабную работу и большие заработки. То есть когда предприниматель уверен, что ему придется нанять большой штат сотрудников, а оборот денежных средств будет очень большим. При ОСНО, в отличие от других систем, нет ограничений, поэтому тут можно спокойно работать даже со штатом в 500 человек и миллиардными доходами.

Работая на общей налоговой системе, предпринимателю приходится делать множество расчетов и выплачивать немало взносов. Это и является наиболее отталкивающей характеристикой, из-за которой большинство индивидуальных бизнесменов не горят желанием связываться с ОСНО. Нередко предприниматели сравнивают количество отчетов и деклараций, которые нужно подавать при ОСНО, с бухгалтерской отчетностью юридических лиц. Однако это лишь отчасти верно. Общие сроки и периодичность, с которыми ИП сдает декларацию по НДС, отчеты перед фондами, как пенсионным, так и социальным, справки 2-НФДЛ, декларации по земельному налогу и 3-НДФЛ, объединяют ОСНО и ЮЛ.

Вернуться к оглавлению

Отчетность по НДС

Количество деклараций при использовании основной системы налогообложения больше, чем в любых других ее типах. В данном случае необходимо сдавать ежеквартально декларацию по НДС для ИП. Этот отчет нужно предоставить сотрудникам налоговой не позднее чем через 20 дней после окончания отчетного квартала.

Бланк и образец декларации по НДС для ИП можно найти чуть ниже.

Количество деклараций при использовании основной системы налогообложения больше, чем в любых других ее типах. В данном случае необходимо сдавать ежеквартально декларацию по НДС для ИП. Этот отчет нужно предоставить сотрудникам налоговой не позднее чем через 20 дней после окончания отчетного квартала.

Бланк и образец декларации по НДС для ИП можно найти чуть ниже.

ИП, работающий на общей налоговой системе, должен выплачивать 18% НДС для основной части продукции и 10% для отдельных категорий товара. Экспортируемая продукция не облагается данным налогом.

Ставка налога на добавленную стоимость может быть разной, и это тоже нужно учесть при заполнении декларации. К примеру, для медикаментов и других социально значимых товаров НДС составляет 10%, а на всю остальную продукцию полагается налог в 18%.

Налоговая декларация на добавленную стоимость подается бухгалтером 1 раз в квартал, при этом заполнение документа должно быть в электронном виде, так как это с недавних пор является одним из условий налоговой службы.

Для самого бухгалтера это тоже удобно, да и передать декларацию можно непосредственно через всемирную сеть, то есть нет необходимости тратить свое время и посещать отделение ФНС лично.

Помимо самой декларации НДС, предприниматель, работающий на ОСНО, должен вести книгу покупок и продаж НДС. В одну должны записываться счета-фактуры приобретенных товаров и услуг, а в другую — проданных. На основании этих данных бухгалтер после делает расчеты по вычету и начислению налога на добавленную стоимость.

Вернуться к оглавлению

Единая упрощенная декларация

Далеко не всем предпринимателям удается сразу раскрутить свой бизнес. Более того, у некоторых в кризисные ситуации может не быть прибыли. Если ИП ничего не удалось заработать в отчетном периоде, то есть в квартале, но при этом он находится на общей налоговой системе, это не освобождает бизнесмена от заполнения декларации. Естественно, в данном случае будет заполняться более простой вариант документа, так как вписывать туда почти нечего.

Для единой упрощенной декларации о доходах для индивидуальных бизнесменов существует отдельный бланк. Сюда вносится информация о предпринимателе, его расходах и доходах, которых быть не должно, если заполняется такой тип документа. Подавать единую декларацию необходимо каждый квартал, в котором не было прибыли. Делать это необходимо до 20 числа того месяца, который следует за отчетным.

Соответственно, никаких выплат в государственную казну в данном случае делать не нужно. В такой ситуации ОСНО будет более выгодной, чем ЕНВД либо патентная налоговая система, где выплаты производятся в любом случае, вне зависимости от того, получил предприниматель прибыль в отчетном периоде либо нет.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

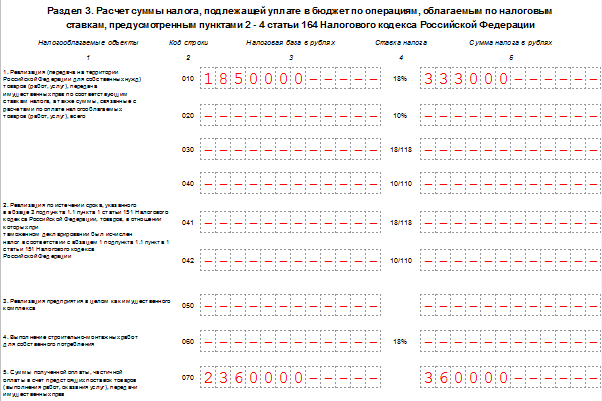

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

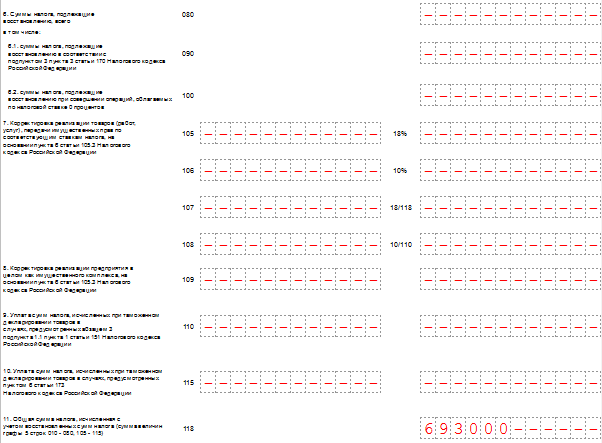

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

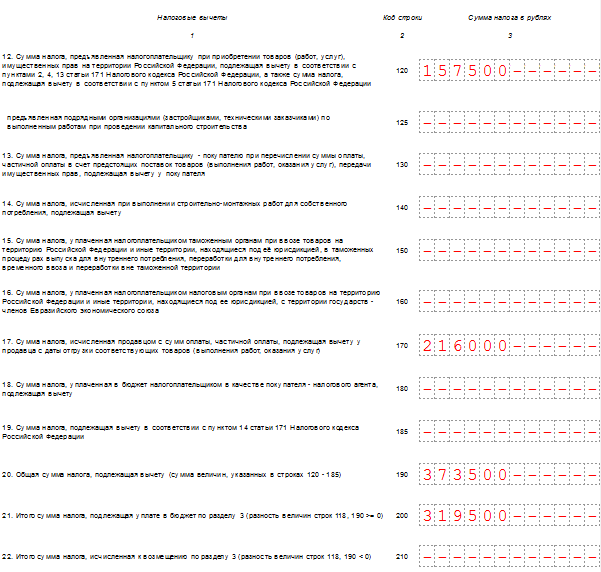

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

На законодательном уровне налоговые инспекции требуют от индивидуальных предпринимателей представление отчетов об их доходах в специально установленные сроки. Однако в некоторых зарегистрированных как ИП компаниях временно может отсутствовать прибыль. Для этих случаев предусмотрена специальная процедура информирования ФНС об имеющихся средствах, заключающаяся в составлении нулевой декларации.

Суть нулевой декларации

Прибыль предприятия отражается в декларации доходов. Подача такого документа – обязательная процедура для всех предпринимателей, независимо от размеров дохода и его наличия или отсутствия. Чтобы минимизировать риск возникновения проблем с ФНС, отчеты следует представлять своевременно и постоянно.

При отсутствии заработка данный вид документации изменяется и составляется нулевая декларация. Она документально доказывает факт существования индивидуального предприятия, при этом указывая на то, что на счетах фирмы нет денежного движения, а потому временно отсутствуют средства для уплаты налога.

Нулевая декларация не выделяется в особый тип соответствующей документации – подается обыкновенный отчет по форме 3-НДФЛ, в графах которого указывается отсутствие прибыли. Распространены отчеты индивидуальных предприятий, отражающие финансовую картину, связанную с налогом на добавленную стоимость (НДС).

Кто и в каких случаях может подать декларацию в ФНС?

Данный документ предусмотрен для любого рода деятельности ИП. Не имеет значения и причина отсутствия доходов. Обычно нулевая декларация подается предпринимателями, если:

- за отчетный промежуток времени фирма не получила какой-либо прибыли;

- наблюдались убытки в ИП за представляемый период;

- отсутствовала работа предприятия;

- в ИП нет штата сотрудников;

- деятельность ИП началась, но вскоре фирму ликвидировали.

В случае представления нулевой декларации НДС список расширяется:

- ИП совершало финансовые операции за отчетный период, которые не облагаются НДС (разделы 1 и 3 декларации);

- проводилась необлагаемая налоговыми отчислениями деятельность (разделы 1, 2, 7);

- доход представлен частичным авансом в счет предстоящей поставки, продукция из которой изготовляется более полугода;

- ИП, не выплачивающее НДС, выписывает фактурные счета (разделы 1, 2, 12);

- услуги или товары продаются за пределами РФ (разделы 1, 7).

Нужно ли уплачивать налоги в этом случае?

В законодательстве предусмотрено два вида выплаты отчислений по ИП – уплата налогов с дохода и выплаты по остаточным средствам. В первом случае при отсутствии денежного движения нет необходимости выплачивать отчисления в ФНС. Если предприятие производит выплаты по схеме разности доходов и расходов, предпринимателю в любом случае придется заплатить налог в размере 1% от прибыли.

Специфика представления нулевой декларации

Различают 3 вида налогового режима – общая и упрощенная системы налогообложения, единый налог на вмененный доход. Ознакомиться с формами этих деклараций и образцами для их заполнения можно по ссылке ниже.

При общей системе налогообложения

Предприниматель автоматически регистрируется на данный вид налогообложения, если он не заявлял о применении других типов выплат. При отсутствии деятельности фирмы по окончании квартального периода сдаются нулевые декларации по НДС и 3-НДФЛ. Первая – четырежды в год до 25 числа следующего за отчетным месяца, вторая – раз в год не позднее 30 числа при регистрации средств за прошлый год.

Единая упрощенная декларация

Если в течение отчетного периода фирма не была ликвидирована, но деятельности на ней не производилось, руководитель за квартал может представить вместо нулевой декларации по НДС и налогу на доход другой вид документа – ЕУД. Обычно упрощенные декларации единого образца подаются в бумажном виде. Особенно удобно это для только что появившихся ИП, которые не успели наладить электронные каналы связи и начать ведение деятельности.

ИФНС на упрощенных условиях принимает данный вид документа: ЕУД может быть подана как индивидуальным предпринимателем или руководителем организации, так и доверенным лицом (представителем ИП). Можно подавать декларацию по государственной почте с описью или через канал, который осуществляет передачу нулевых деклараций по НДС для ИП.

ЕУД подается в следующий месяц после прекращения отчетного периода не позднее 20 числа – срок подачи такого документа короче аналогичного для деклараций по НДС.

При системе ЕНВД

На практике нулевая отчетность при налоге на вмененный доход не встречается, так как при таком режиме предпринимательская деятельность обязательно должна проводиться. Если этого не происходит, фирма со следующего периода отчетности переходит на упрощенную систему налогообложения. В остальных случаях процедура подачи деклараций данного типа не отличается от обыкновенной.

Особенности применения нулевой ставки НДС

При получении нулевой ставки НДС плательщик налога должен представить документацию, которая подтверждает правомочность данного решения. Налоговое законодательство предусматривает ряд случаев, в которых применяется нулевая ставка НДС. К ним относятся:

- ситуации, когда продукция экспортируется;

- применение услуг международной транспортировки;

- реализация услуг в космической промышленности;

- деятельность, связанная с реализацией драгоценных металлов;

- пассажирские перевозки.

Полный перечень услуг можно найти в статье 164 НК РФ.

Для получения права применения нулевой ставки НДС требуются следующие документы при экспорте:

- Копия и оригинал контракта экспорта с выпиской из него. Данный вид документа оформляется с компанией, находящейся за рубежом, и разрешает экспорт товара за пределы единой таможенной зоны.

- Копия или оригинал таможенной декларации. На документе должна быть проставлена отметка таможенного отделения, которое разрешило экспортный выпуск товара из РФ, а также пограничной структуры, из которой товар был выпущен с регистрацией его убытия и транспортировки. Если продукт был вывезен за границу из места, где отменено таможенное оформление, должна стоять печать ведомства, которое произвело данную регистрацию.

- Копии или оригиналы транспортной документации, прикладываемой к таможенной декларации. Вид документации зависит от транспортного средства, посредством которого предполагается осуществить вывоз товара за пределы РФ. На бумагах должны стоять печати инстанций, подтверждающих право вывоза данной продукции.

При экспорте товара требуемую документацию нужно собрать в течение 180 дней со дня регистрации на таможне, иначе НДС будет составлять по общей ставке 10% (распространяется на научную и образовательную литературу, периодику, медицинские препараты, детские вещи и некоторые продукты питания) или 18% (самый распространенный процент).

ВАЖНО: Если право на получение нулевой ставки НДС не подтверждается в установленный срок, у руководителя ИП появляется право осуществления вычета суммы входного НДС. Дата составления первичного документа на имя покупателя экспортируемого товара признается датой отгрузки продукции. Аналогичную силу имеет и иная предусмотренная законом документация или выписка из нее (например, соглашения с таможней).

При представлении полного пакета документов выплаченную в качестве налога сумму можно вернуть в трехлетний срок. Тем не менее, уплаченные вместе с НДС штрафы и пени возврату не подлежат.

Если поставщик пользуется вычетом суммы входного НДС, то данные средства, используемые для экспортных операций, следует рассматривать отдельно от сумм входных налогов на операции, облагаемые по другим ставкам. Если не реализуется право получения нулевого НДС, экспортерам следует:

- сделать пересчет вырученных сумм в рублевую валюту по актуальному курсу Центробанка на момент отгрузки;

- исправить фактурные счета: вместо нулевого НДС в зависимости от экспортируемой продукции используется ставка 10% или 18%;

- за период, когда товары были отгружены на экспорт, зарегистрировать исправленный фактурный счет в квартальной книге продаж, указать дату корректировки;

- за время отгрузки продукта оформить новую, выставленную поставщиком счет-фактуру в книге продаж за квартал;

- представить обновленную декларацию НДС за период, в который товары были переданы на экспорт.

При неподтверждении нулевой ставки НДС на экспортеров налагается штраф. Нулевая ставка НДС не может применяться, если экспортированный товар одной российской компании реализует другая фирма РФ.

Инструкция для заполнения

Декларация вида 3-НДФЛ отражает годовые расходы, авансы и налоговые вычеты ИП. При отсутствии этих данных соответствующие графы обнуляются.

Если ИП ликвидируется, предприниматель должен в срок до пяти рабочих дней внести в налоговую нулевую декларацию. Процедура проводится тогда, когда закрытие фирмы приходится на середину квартального периода.

Отчет подается по месту прописки предпринимателя, где он состоит на учете как плательщик налога ОСН. Наименование ИП должно быть подтверждено документально.

Для нулевой декларации НДС в ИП отсутствуют цифры для расчета, поэтому данный тип документа заполняется проще. При подаче декларации по налогу на добавленную стоимость (в соответствии с Приказом УФНС №ММВ-7-3/588, Приложение 1) следует заполнить титульную страницу и первый раздел. Преимущественно такой тип оформления используется при отсутствии деятельности ИП. Остальные разделы заполняются опционально.

В тех графах документа, которые подлежат заполнению, численные или буквенные значения вписываются, начиная с первой клетки. В ячейках, которые заполнять не требуется, следует поставить прочерк (в соответствии с Приложением 2 вышеупомянутого Приказа). В стоимостях копеечные суммы округляются: при остатке меньше 50 копеек, он округляется в меньшую сторону, при большем – в большую.

Нулевая декларация обязательно должна содержать полностью заполненный титульный лист с проставленными верными значениями КПП, ОКТМО и ИНН в первом разделе. Обе части документа подписываются предпринимателем с указанием даты составления.

Первый лист

На первой странице указываются данные организации – важно заполнить все графы правильно во избежание проблем при расчете налогов. Вписываются значения в следующие формы:

- КПП (ИНН). Для ИП полностью прописывается ФИО руководителя. Также заполняется номер ФНС участка, на котором зарегистрирована фирма (указывается в документах регистрации предприятия). Коды «по месту нахождения/учета» приводятся в третьем Приложении к порядку заполнения декларации.

- Номер корректировки. При первой сдаче декларации нулевой доходности номер корректировки вписывается как «0». Порядковые номера проставляются в последующей уточняющей документации.

- Год отчета.

- Налоговый период. Проставляется один их приведенных в третьем Приложении код. Если отчет представляется за 1 квартал года, вписывается число 21, если компания ликвидируется – 51.

- ИФНС. Указывается название отделения ФНС по участку регистрации ИП.

- ОКВЭД. Для нулевой декларации ОКВЭД вписывается в соответствии с кодами, представленными в едином реестре ИП. Также кодировку деятельности можно посмотреть в едином государственном классификаторе.

- Наименование индивидуального предприятия. На этой же странице в специально отведенном месте ставится печать ИП, должность составителя, подпись предпринимателя с расшифровкой, а также дата составления декларации. На титульном листе указывается общее число страниц документа.

Второй лист

На втором листе в строке 001 указывается вид объекта взыскания налогов (1 – с доходов, 2 – с разницы доходов и расходов).

Графа 010 вносится в линию ОКАТО и означает ОКТМО. Узнать его можно на страницах сайта УФМС или Росстата.

Код классификации бюджета вносится в строку 020.

В строках 030-050 проставляются прочерки или нули (прочерки могут не распознать правильно некоторые программы).

Графы с 060 по 080 подлежат заполнению, если на главном листе в строке «по месту нахождения» стоит значение 227.

Остальные графы при подаче нулевой декларации остаются незаполненными — прочеркнутыми.

Третий лист

На третьем листе вписывается только одна графа – 201. Там указывается ставка по налогам (при обложении доходов – 6%, разности доходов и расходов – 15%). В остальных строках выставляются прочерки.

На каждом из листов отмечается дата и подпись руководителя ИП с расшифровкой.

ВАЖНО: Разделы 8 и 9 содержат информацию о счетах-фактурах (при подаче нулевой декларации НДС может потребоваться заполнение этих граф). Если предприниматель не выплачивает НДС, но составил фактурный счет, он должен будет заполнить раздел 12.

Отчётность

Сроки

Сроки, в которые нужно передать в ФНС отчет о доходах, устанавливаются статьей 229 Налогового Кодекса РФ. Так, в случае с ИП требуется составить декларацию ежегодно не позднее 25 числа месяца, который следует за истекающим отчетным периодом. Если дата является нерабочей или выпадает на выходной день, последним сроком становится первый рабочий день с этого момента.

При подаче документа по истечении предписанного времени, налоговая инспекция вправе оштрафовать предпринимателя. Размер штрафа может варьироваться и составлять от 1000 рублей до 30% от суммы, которую нужно выплатить в ФНС. В некоторых случаях сумма снижается – например, взыскать меньше средств могут при недолговременной просрочке представления отчета.

Тем не менее, если штраф взыскивается через суд, в большинстве процессов выносится решение в пользу руководителя ИП с отклонением требования налоговой о наложении штрафа, так как на фирме отсутствуют средства для выплаты отчислений.

Как подается декларация

Предприятия, которые выплачивают НДС, отправляют нулевые декларации в электронном формате. Для этого предусмотрен специализированный телекоммуникационный канал связи, который контролируется операторами-сотрудниками ФНС. Если документ представляется в любом ином виде (даже при пересылке бумажного образца по почте с описью), декларация считается не поданной и отклоняется. Это может привести к заморозке банковских счетов ИП.

Заключение

Нулевая декларация является частным случаем обыкновенного документа, удостоверяющего доходы ИП за отчетный квартал. Фиксируется прибыль в форме бланка 3-НДФЛ. При запросе получения нулевой ставки НДС на экспорт предприниматель должен представить документы, которые удостоверяют правомерность отмены стандартных выплат.

Подача деклараций в налоговую даже при отсутствии дохода является обязательной процедурой для каждого открытого ИП. Несоблюдение данного правила влечёт за собой штрафы.

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Нулевая декларация по УСН для ИП

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

- для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1., раздел 2.1.1. Если бизнесмен является плательщиком торгового сбора, дополнительно заполняется раздел 2.1.2;

- «упрощенцы», уплачивающие 15% на чистую прибыль (из доходов вычитаются расходы), заполняют титульный лист, раздел 1.2., раздел 2.2.

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный лист

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КПП

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

- «0» — если декларация за налоговый период сдается впервые;

- «1», «2», т.д. — проставляется, когда этим отчетом уточняется ранее поданные декларации (например, ИП нашел самостоятельно ошибку).

Налоговый период (код)

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

- 34 – «плановая» декларация за календарный год;

- 50 – код отчета, который подается, если ИП прекращает предпринимательство;

- 95 – означает, что бизнесмен подает эту декларацию и переходит на другую систему налогообложения;

- 96 — код отчета, который подается, если ИП прекращает деятельность относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный год

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»

В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Поле «Укажите количество страниц, на которых составлена ваша декларация»

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»

Сначала в клеточке проставляется цифра:

- 1 - ведомости подтверждает предприниматель;

- 2 - ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации - представителя налогоплательщика»

Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

Строки 020 – 110

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

Строки 020 – 110

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

Строка 102 - «Признак налогоплательщика»

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143

В данных строках необходимо поставить прочерки.

Строки 120 -123

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280

В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

- скачать ;

- скачать .

Нулевая декларация ЕНВД для ИП

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая декларация для ИП на ОСНО

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.