Одним из режимов налоговой системы в России является Единый налог на вмененный доход. Его отличает следующая особенность: объем дохода устанавливается государством, что влечет за собой определенный размер налога.

В декларации, которую предприниматели и предприятия направляют в налоговый орган, содержатся сведения не только о налоговой базе, но также об объекте налогообложения. Указанный документ является основным отчетным документом для организаций и предпринимателей, находящихся на данном специальном режиме.

Декларация представляется, если предприниматели и организации осуществляют деятельность, по условиям которой на определенной территории предусматривается ЕНВД, и те лица, что подали заявление о постановке на учет по данному режиму в налоговый орган.

Налоговым периодом при ЕНВД законодатели называют квартал, который состоит с 3-х месяцев. Отчет подается по 20 число месяца следующего квартала. Если названная дата попадает на праздничный или выходной день, то заполненный образец нулевой декларации по ЕНВД для ИП представляется на следующий рабочий день

Образец нулевой декларации по ЕНВД для ИП

Бывают случаи, когда предприниматели в силу различных обстоятельств не занимались бизнесом. Можно ли представлять в налоговые органы нулевую декларацию?

Согласно действующему законодательству РФ, нулевая декларация по ЕНВД за 2017 год индивидуальными предпринимателями не заполняется и не подается в налоговую инспекцию. Это объясняется тем, что данный вид дохода предполагает не реальный, а предполагаемый доход.

С момента регистрации на предпринимателя налагается 2 обязанности:

- выплачивать единый налог;

- отправлять в налоговый орган декларацию.

Если в периоды, когда деятельность не ведется, предприниматель все-таки подает нулевую декларацию по ЕНВД, представители налоговых органов имеют право начислить налог по последней сданной в качестве отчета ненулевой декларации.

К примеру, при расторжении договора аренды помещения, налогоплательщик не оказывает услуги по торговле или общепиту, но собирается продолжить ведение бизнеса, он должен отчитаться по окончанию квартала и уплатить налог. При отсутствии физических показателей в течение определенного времени указываются показатели последнего месяца.

Если предприниматель, прекращает ведение бизнеса, он обязан сняться с учета. В ситуации снятия с регистрации организация должна представить отчет за период, когда деятельность велась.

Предприниматель, не ведущий деятельности, обязан в течение пяти дней сняться с учета плательщиков ЕНВД. Данный срок наступает с момента прекращения деятельности.

Разъяснения законодательной базы

Ниже наводятся важные разъяснения, которые важно знать, заполняя нулевую отчетность:

- Налоговый кодекс не содержит условий, при которых предусматривается наличие нулевых показателей для плательщиков, которые выплачивают налог на вмененный доход, когда прекращают предпринимательскую деятельность.

- Министерство финансов России в своих письмах дает пояснения: величина налога на вмененный доход начисляется до тех пор, пока предприниматель не снимется с учета.

- Дополнительные разъяснения даются в письме ФНС.

- Подобная точка зрения поддерживается судом, о чем было принято постановление о расчете суммы налога плательщиками ЕНВД в соответствии с вмененным, а не фактическим доходом.

Несвоевременная подача отчетного документа влечет за собой штрафные санкции.

Вместо отчета по ЕНВД существует возможность представить упрощенную декларацию. На это есть право у лиц, которые не имеют объекта налогообложения по какому-либо налогу. Плательщики вмененного дохода всегда такой объект имеют – установленный доход. Подача упрощенной декларации приведет к спорной ситуации с налоговой службой.

Следовательно, законодательная база государства не предусматривает подачи нулевой декларации по ЕНВД. Если плательщик не осуществляет работу, которая облагается вмененным доходом, предприниматель не может подавать декларацию по налогу.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

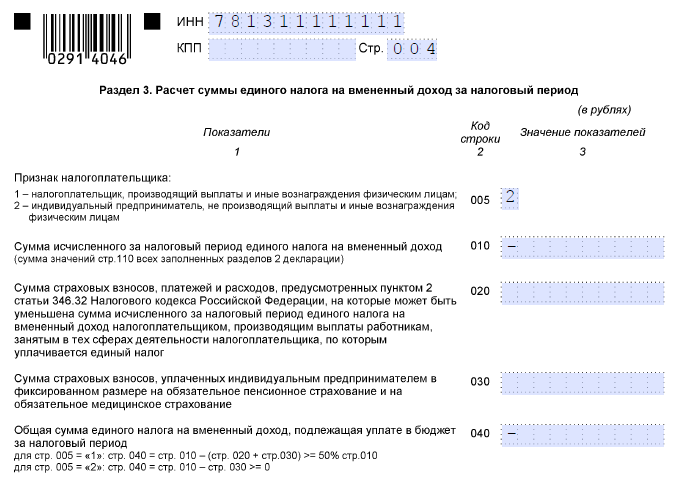

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Всем доброго времени суток!. Сегодня я хочу раскрыть вопрос который касается .

Тема статьи: “Нулевая декларация ЕНВД ”.

Нулевая декларация ЕНВД до 2013 года

На самом деле до 2013 года было такое понятие как нулевая декларация ЕНВД – данная декларация представляла из себя обычную декларацию ЕНВД только с нулевыми значениями налога.

Сдать нулевую декларацию ЕНВД предприниматель мог по причине того что просто не занимался деятельностью.

Напомню для тех кто не знает: до 2013 года при выборе вида деятельности который попадал под налог ЕНВД, он на нем и оставался. То есть попросту Вы не могли сменить для него налоговый режим. И в ситуации когда Вы открыли виды деятельности (), при условии что Вы ими не занимались, то и могли сдать в налоговую нулевую декларацию.

До 2013 года налоговая без проблем принимала нулевые декларации ЕНВД.

Сама по себе нулевая декларация ЕНВД – это по сути , просто с проставленными нулевыми значениями. Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

Нулевая декларация 2014-2015

С 2013 года наконец-то перестали привязывать виды деятельности к налогу ЕНВД (имеется ввиду которые к нему относятся) и Вы уже самостоятельно можете выбрать для интересующего Вас вида деятельности ту или иную систему налогообложения.

В налоговом кодексе ясно сказано: при постановке на ЕНВД нужно уведомить ИФНС (налоговую) в течении 5 дней после начала деятельности, а в случае прекращения ведения деятельности уведомить в течении 5 дней о том что Вы прекратили вести деятельность.

Обратите внимание! По закону если Вы перестаете вести деятельность, то в течении 5 дней должны оповестить налоговую.

Именно поэтому НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ . Перестали заниматься, сразу уведомили налоговую.

Других вариантов тут нет. В случае если Вы перестали вести деятельность и не уведомили налоговые органы, то это уже как говорится Ваши проблемы и налог ЕНВД Вы должны будете заплатить.

Из всего перечисленного делаем вывод, что нулевой декларации ЕНВД не будет ни в 2015, ни в 2016, ни в 2017, ни в 2018 году.

А в 2018 году налог ЕНВД вроде как должны убрать насовсем. Вот и произошли изменения, .

В случае если прекращаете деятельность не забывайте в установленный законом срок сняться с учета ЕНВД иначе будете платить до последнего.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом все! Статью заканчиваю! Если есть какие-то вопросы или Вам просто интересна тема бизнеса, то можете присоединяться к моей группе ВК “

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях .

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

) обязаны сдавать организации и ИП, которые (п. 3 ст. 346.32 НК РФ):

- ведут один (несколько) видов деятельности, в отношении которых в регионе введена уплата ЕНВД (п. 1—2 ст. 346.26 НК РФ);

- подали в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ).

Скачать бланк декларации можно .

Деятельность приостановлена, не ведется совсем

Пока организация или ИП не сняты с учета как плательщики ЕНВД, они обязаны платить налог и сдавать декларации по ЕНВД по окончании каждого квартала (п. 7 Информационного письма Президиума ВАС от 05.03.2013 № 157 , ст. 346.30 НК РФ). И даже если фактически деятельность не велась и реальные доходы за период равны нулю, единый налог уплачивается исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ). Соответственно, сдать нулевую декларацию и не платить ЕНВД нельзя (Письма Минфина от 14.09.2009 № 03-11-06/3/233 , от 02.07.2012 № 03-11-11/196).

Если вы все же сдадите в ИФНС нулевую декларацию по ЕНВД, то налоговики могут доначислить вам налог исходя из физических показателей, указанных в последней сданной вами ненулевой декларации по ЕНВД ().

Нет физических показателей

Например, вмененщик расторг договор аренды и у него больше нет помещения, где он мог бы оказывать услуги общепита, по которым он платил ЕНВД. Тогда:

- если вмененщик планирует в ближайшее время продолжить ведение вмененной деятельности, он обязан представить в ИФНС обычную декларацию по ЕНВД по окончании текущего квартала и уплатить налог. И за месяц или месяцы, в которых физических показателей не было, указать те же физические показатели, что и за предшествующий месяц (Письмо Минфина от 24.10.2014 № 03-11-09/53916);

- если вмененщик не планирует в дальнейшем вести переведенную на ЕНВД деятельность, то ему нужно подать в ИФНС, в которой он состоит на учете как плательщик ЕНВД, заявление о снятии с такого учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087).

Скачать бланк заявления можно .

Подача декларации после снятия с учета в качестве вмененщика

Даже если организация (или ИП) снялась с учета, она обязана представить декларацию по ЕНВД за квартал, когда деятельность еще велась (Письмо Минфина от 06.04.2011 № 03-11-11/83 , п. 3 ст. 346.28 НК РФ).

За несвоевременную сдачу декларации грозит штраф. Рассчитать его можно с помощью

Единая упрощенная декларация вместо декларации по ЕНВД

Сдать ЕУД могут лица, у которых по определенному налогу нет объекта налогообложения (п. 2 ст. 80 НК РФ). А у плательщиков ЕНВД объект есть всегда — это вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому представление ими ЕУД с большой долей вероятности приведет к спору с налоговиками.