В случае авансовых квартальных платежей, их следует уплачивать не позднее той даты, которая установлена для сдачи деклараций за соответствующий период. Уплата НДФЛ по истечении налогового периода должна осуществляться не позднее даты, установленной для подачи деклараций за налоговый период.

Что же до ежемесячных платежей, то они оплачиваются не позднее 28 числа последующего месяца, за который пришла платежка. Согласно статье 286 НК РФ практически все плательщики НДФЛ уплачивают авансовые платежи каждый месяц.

Налог, полученный с дохода по ценным бумагам, должен быть уплачен в течение десяти дней после того, как окончился месяц, в котором и был получен доход.

Как следует заполнять

Итак, рассмотрим те варианты платежей, которых вызывает у бухгалтеров больше всего сложностей.

Поле 5 под названием «Вид платежа». Эту строку следует заполнять так, как постановил банк. Для начала следует узнать в банковском учреждении, обязательно ли как-то заполнять это поле. Когда необходимость заполнения подтвердят, то здесь же, в банке, следует узнать, какой именно код в этом поле прописывать.

Реквизит 15 с номером счета банковского учреждения. Во время перечисления налоговых платежей данный раздел никак не заполняется из-за того? что получатель средств – не кредитная организация.

Поле 21 под названием «Очередность платежа». Если уплачивается , то проставляется очередность платежа. К примеру, цифра 3 обозначает налоги по инкассо. Цифра 5 в свою очередь обозначает самостоятельную уплату налогов.

Поле 22 под названием «Код». В данном поле, как уже и было сказано выше, проставляется идентификатор УИН, который состоит из 20 или 25 цифр.

Поле 24 под названием . В данном разделе прописывается информация, которая понадобится для идентификации платежа. Поэтому здесь проставляются такие данные, как наименование оплачиваемого по доходам налога, время, за которое оплачивается налог, а так же уровень бюджета, куда перечисляется платеж.

Поле 101 под названием «Статус плательщика». В том случае, если компания оплачивает налоги за себя, проставляется код «01». В том же случае, когда компания оплачивает налог в качестве налогового агента, проставляется код «02».

КБК

К слову, в текущем году были внесены небольшие изменения, коснувшиеся для уплаты взносов и налогов. Далее в таблице представлены все коды, которые понадобятся для того, чтобы правильно заполнить платежку в текущем году. Звездочкой выделены те изменения, которые произошли в текущем году.

Поле 104 под названием «КБК» в обязательном порядке должно быть заполнено правильно. Так, данный код состоит из 20 цифр, которые и следует проставить в данном поле. Если говорить о текущих платежах, то для них КБК в нынешнем году никак не поменялось:

- Если средства поступают в федеральный бюджет (ставка при этом составляет 2%), то проставляется код 182 1 01 01011 01 1000 110.

- Когда же речь идет о региональном бюджете и ставке от 13,5 до 18%, то ставится код 182 1 01 01012 02 1000 110.

В нынешнем году поменялся лишь КБК на , о чем был выпущен Приказ №90. Для подобных платежей он теперь прописывается как 182 1 01 01080 01 0000 110.

Так же стоит правильно проставлять 105 поле «ОКТМО». Данный код состоит из 8 либо из 11 цифр.

Как определить, сколько цифр проставить? В том случае, если налог зачисляется в федеральный бюджет – 8. Столько же цифр будет, если налог отправляется в бюджет муниципального образования. А вот если НДФЛ распределяется сразу между несколькими подразделениями, которые и входят в состав муниципального образования, то код будет 11.

Поручения по налогу и авансовым платежам

В зависимости от вида поручения платежки по НДФЛ могут несколько отличаться.

Для начала рассмотрим авансовые платежки ежемесячного типа. При этом заполнение строк одинаковое как при уплате платежей исходя из прибыли за предыдущий месяц, так и за текущие 30 дней. Главное здесь – верно указать тот месяц, за который выполняется оплата. Главное, чем отличается платежка за настоящий месяц – в поле 109 дата никак не обозначается из-за того, что декларации за месяц отчетности не подлежат.

Уплата аванса за текущий месяц

В таком документе в поле 107 следует проставить текущий месяц. Аванс при этом нужно будет оплатить до 28 числа текущего месяца.

За месяц исходя из фактической прибыли

Как и в предыдущем примере, платежка должна быть оплачена непосредственно до 28, но теперь она рассчитывается не за текущие, а уже за прошедшие дни месяца. И оплачивается точно по таким же критериям. Вот почему в строке 107 проставляется не текущий, а предшествующий ему календарный месяц. А строка 109 заполняем цифрой ноль в том случае, если вы еще не отнесли итоговую декларацию в налоговый орган.

Квартальные авансовые за отчетные периоды

В случае с квартальными платежками в поле под номером 107 всегда следует проставлять номер квартала, даже если налог идет как отчет за год, так как в случае с данными платежками речь все же идет о квартале, а не о годе.

Налог на прибыль за полугодие по авансовым

Здесь можно увидеть, что аванс оплачивается уже непосредственно после того, как отчет был сдан в соответствующие органы.

Налог на прибыль за год по квартальным авансовым

Здесь можно увидеть образец заполнения платежки по налогам в разделе квартальных платежей дополнительно к тем рисункам, которые были приведены выше. Все дело в том, что при данном виде оплаты платежей отчетный период за последний квартал не установлен. Именно из-за этого многие организации и ставят в поле 107 показатель ГД.00.2015 при уплате НДФЛ за год.

Однако такое заполнение не является правильным. Сюда следует прописывать период, за который нужно оплатить НДФЛ, но с привязкой к временному промежутку, а платежка оплачивается раз в квартал. В том случае, если бы платежка оплачивалась раз в год, то показатель периода был бы правильным. Однако единственный правильный вариант здесь – КВ.04.2015 . Правильный образец можно посмотреть ниже.

Пени по налогу на прибыль

Существует несколько вариантов оплаты пени по платежкам.

Добровольное перечисление

Когда в данные декларации по НДФЛ за предыдущий период бухгалтеру пришлось внести некоторые поправки, которые привели к увеличению налоговой базы, появляется задолженность. И лучшее, что может сделать ответственное лицо – это добровольно доплатить начисленный налог еще до того, как подана уточненная декларация в соответствующие органы. В этом случае штрафа можно избежать.

Так как период, который прописан в поле 107, зависит от того, когда именно были внесены изменения в учете, соответствующий квартал либо месяц следует проставлять в том же поле. Так происходит потому, что бухгалтеру приходится сдавать уточняющие декларации по тем же датам. В том случае, если поправки были лишь за последний отчетный период, то налог доплачивается за год.

Что именно следует проставлять в реквизите 106 – «ТП» или «ЗД»? За прошлые налоговые даты в этом поле однозначно следует проставлять «ЗД». Если же доплата идет за текущий период, то следует указать «ТП». В любом случае начислят лишь пени, так как иные санкции за просрочку не предусмотрены.

По требованию ИФНС

В том случае, если платежка оплачивается по требованию инспекции, заполнение полей со 106 по 109 совершенно отличается от того образца, который указан выше. Об этом не нужно забывать и следует заполнять правильно.

Нет УИН

В том случае, если УИН отсутствует в требовании, платежка оформляется следующим образом, указанным ниже.

Есть УИН

В том случае, если у организации есть УИН, реквизиты заполняются так же, как расписано выше. Вот только исключение составляет поле 22 «Код». Здесь указываются двадцать знаков из УИН, которые следует скопировать из требования ИФНС, но только в том случае, если таковой там имеется.

Образец на уплату штрафа

В том случае, если владелец компании просто не успел оплатить НДФЛ в добровольном порядке, либо если была осуществлена , по результатам которой НДФЛ был доначислен, инспекция, скорее всего, оштрафует предприятие. В этом случае в платежке вновь будет изменен номер КБК.

Причем штраф нужно оплачивать только тогда, когда налоговая уже выдала вам требование. До тех же пор нужно постараться сделать все, чтобы штраф был либо снижен, либо его не было вообще.

Требование с УИН

Требование без УИН

Скоро платить взносы за январь. У нас уже готовы платежек с актуальными реквизитами и комментарии по их заполнению. Обращаем внимание, нужно снова поменять КБК, даже если декабрьские взносы вы платили в январе. Там был промежуточный. Теперь меняем его на постоянный.

Статус плательщика взносов — теперь без вариантов?

На этой неделе мы наконец-то дождались официальных разъяснений, причем совместных от ФНС и фондов, по поводу поля «статус плательщика» в платежках по взносам:

- «14» - при уплате взносов за работников;

- «09» - ИП по взносам за себя;

- «10», «11» и «12» - статусы для взносов прочих самозанятых: нотариуса, адвоката, главы КФХ соответственно.

Однако, похоже, на этом проблема себя не исчерпает. Почему? Узнайте в нашей группе в ВК .

Если вычет по одному счету-фактуре вы заявляете частями, сумму вычета в книге покупок и декларации по НДС, разумеется, нужно показывать частично. А вот стоимость ТРУ должна каждый раз указываться полная - из итоговой строки графы 9 счета-фактуры. Ошибка - делить ее на части. На это налоговики.

Продавец каждый месяц нумерует счета-фактуры заново. Есть ли риск для вычета?

6-НДФЛ: для годовых премий — особые правила

Главная особенность здесь - дата получения дохода. Для годового бонуса это последний день месяца, которым датирован приказ о премировании. Так считает ФНС. Пример заполнения строк расчета смотрите .

Как нельзя штрафовать за неуплату НДФЛ

Получив 6-НДФЛ, налоговики увидели у вас недоимку или просрочку уплаты налога. Они обязаны по всем правилам оформить результаты КНП - составить акт, рассмотреть материалы. И только после этого предъявлять штраф. То, что неуплату или нарушение сроков видно из карточки расчетов с бюджетом, основанием для штрафа . Это повод лишь для выставления на недоимку требования.

Отпуск — командировка — снова отпуск: Минфин требует налоги

Если работника отзывают в командировку из отпуска, маршрут «отпуск - командировка» лишних налогов не потребует: билет можно учесть для прибыли, не нужно удерживать налог на доходы. Другое дело - вторая часть пути. Проезд работника из командировки обратно к месту отпуска чиновники

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П, многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Образец платежного поручения на уплату налога на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение - это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный - 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

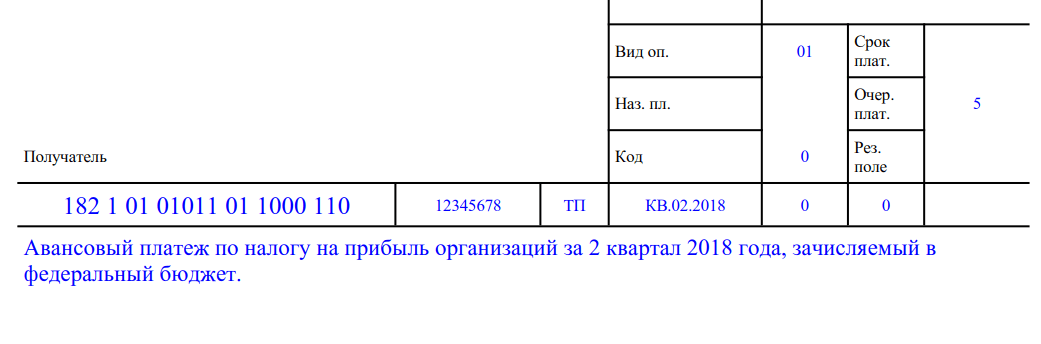

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль - платежное поручение, образец 2018 можно скачать в конце статьи.

Образец платежки при УСН «доходы» за 2017-2018 годы

Отправить на почту

Платежка УСН — доходы 2017-2018 — образец документа для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП - до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

Таким образом, заполняя платежное поручение, необходимо указать следующее:

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы» .

Сроки уплаты УСН «доходы» в 2018 году

Налог за 2017 год - не позднее:

Авансовые платежи по 2018 году платятся не позже:

Налог за 2018 год - не позднее:

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

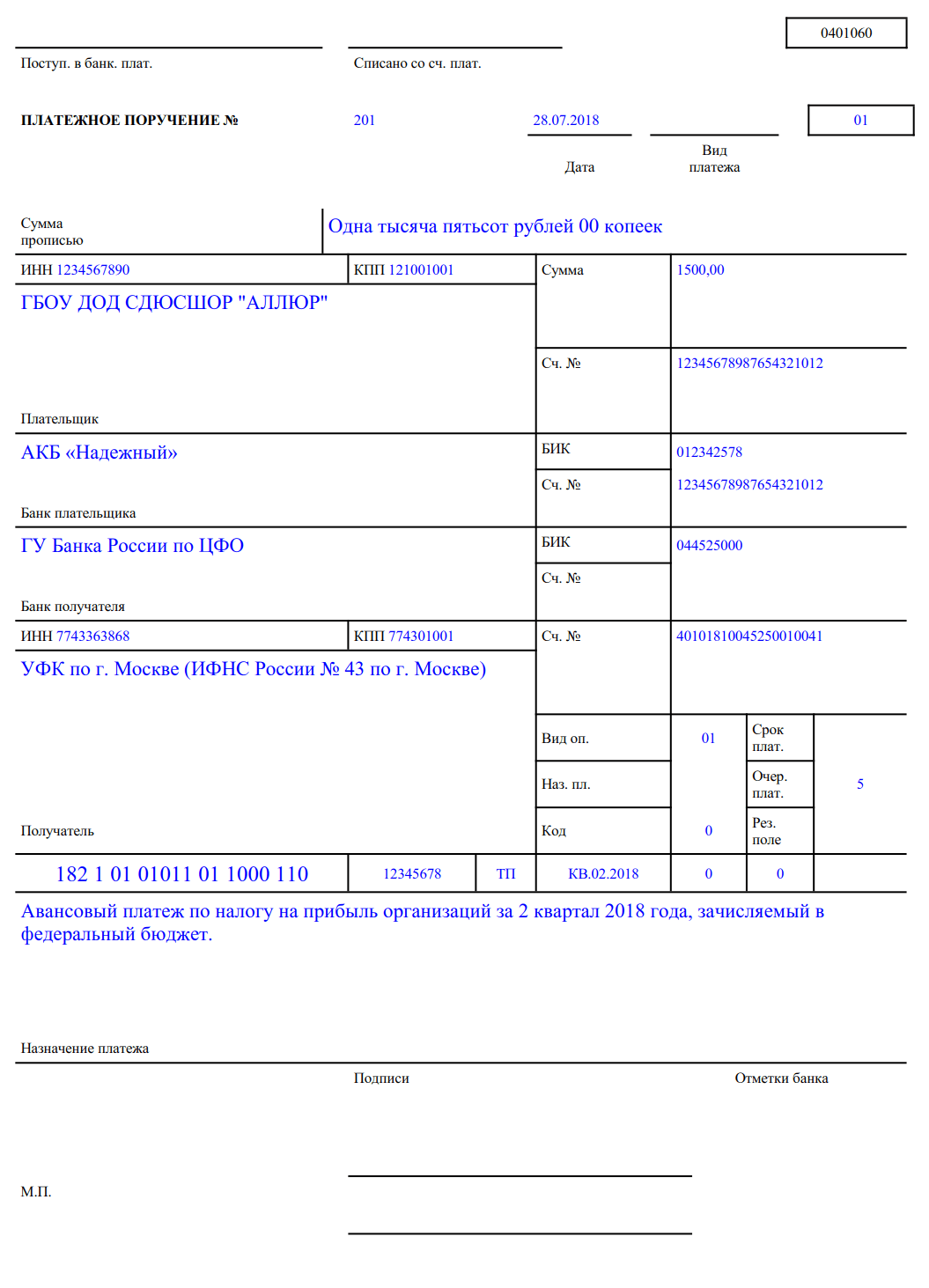

Рассмотрим Образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки по прибыли в 2018 году

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Платежное поручение налога на прибыль: образцы 2018

Статьи по теме

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2018 — в этой статье.

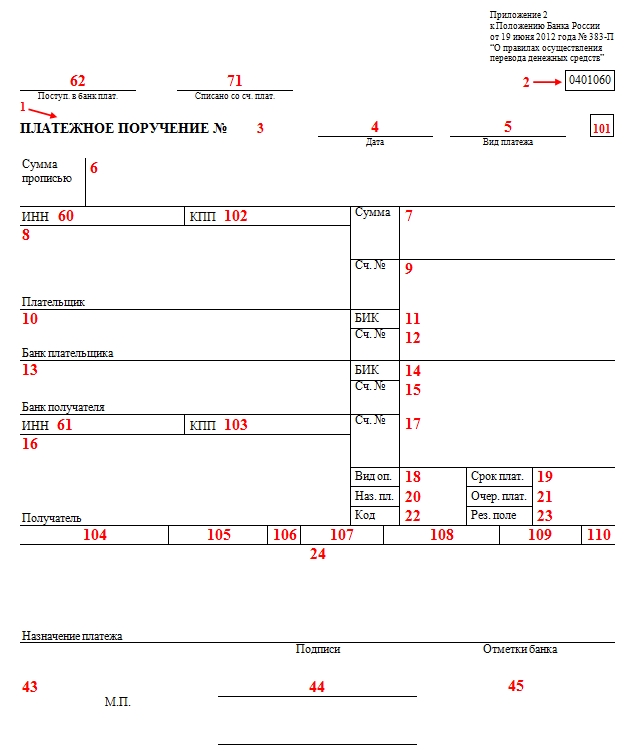

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2018 году, расскажем далее.

Налог на прибыль: образцы платежных поручений 2018

Образец платежного поручения: налог на прибыль 2018 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2018 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2018 году:

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2018 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля прошлого года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

Законодательством РФ предусмотрена обязанность юрлиц платить налог на прибыль. Также данная обязанность возложена на некоторые иностранные организации. Этот налог не надо платить фирмам-спецрежимникам (ЕСХН, ЕНВД или УСН), тем, кто платит налог на игорный бизнес, а также участникам проекта «Сколково».

По налогу на прибыль отчетные периоды – это, как обычно, I квартал, полугодие и 9 месяцев календарного года. Налоговый же период – это один календарный год. Когда он заканчивается, определяется точная сумма налога на прибыль к уплате.

Как платить налог на прибыль

Оплата налога на прибыль зависит от величины доходов компании. Если ее выручка меньше 60 млн руб. за четыре квартала до отчетного, то авансы по прибыли вносятся раз в квартал. Если организация заработала больше этой суммы, платить можно исходя из вариантов:

- ежемесячные в течение квартала и квартальные авансы;

- авансовые платежи каждый месяц исходя из фактической прибыли.

Способ уплаты зафиксируйте в учетной политике. Сменить его можно, но лишь с нового года. Если по каким-то причинам уплата налога на прибыль в 2016 году вас перестала устраивать, не позднее 31 декабря не забудьте сообщить об этом в свою инспекцию, отправим им уведомление (п. 2 ст. 286 НК РФ) и опять же, не забудьте новый порядок уплаты авансов прописать в учетной политике.

Сроки уплаты налога на прибыль в 2016 году:

Дата платежа по налогу на прибыль за 2016 год не зависит от выручки и способа уплаты авансов, он един для всех юрлиц на ОСНО - не позднее 28 марта 2017 года. Для расчета налога умножаем ставку (которая для большинства составляет 20%) на налоговую базу.

Авансы за квартал считаются как сумма платежа, рассчитанного по итогам квартала, минус сумма аванса, уплаченная за прошлый квартал.

Пример

Налоговая база ООО за полгода составила 100 000 руб.

Налог на прибыль в результате выйдет в 20 000 руб. (100 000 х 20%). В первом квартале было уплачено 10 000 руб. аванса.

Платеж за полугодие будет составлять 10 000 руб. (20 000 - 10 000).

Таблица

Сроки уплаты авансов по прибыли в 2016 году

|

За какой период уплачиваются |

Способ уплаты |

||

|

Способ 1: квартальные и ежемесячные |

Только квартальные |

Ежемесячные из фактической прибыли |

|

|

I квартал |

|||

|

Полугодие |

|||

|

сентябрь |

|||

|

9 месяцев |

|||

В бухучете начисление и уплату налога на прибыль отмечаем проводками:

Образец платежки по налогу на прибыль 2016

Каждый авансовый платеж перечисляется отдельным платежным поручением. Внимательно проверьте ОКТМО, КБК и получателя.

Образец платежного поручения по налогу на прибыль в 2016 году:

- Вид операции (101) – если платит организация, ставим «01». Если налоговый агент, ставим «02».

- Код (поле 22) - при наличии указывается УИН. Обычно его нет, так как УИН есть только, если платеж идет по требованию ИФНС. Поэтому ставим 0.

- КБК (поле 104) – все КБК можно посмотреть в нашей таблице.

- ОКТМО (поле 105) - приводится код, присвоенный территории муниципального образования. Узнать свой ОКТМО можно на сайте ФНС России.

- Основание платежа (поле 106). Если платим без задержек, ставим текущий платеж – «ТП». Если недоимки, перечисляемые самостоятельно - «ЗД», недоимки, перечисляемые по требованию – «ТР», недоимки на основании акта проверки до выставления ИФНС требования – «АП».

- Налоговый период (поле 107) – ставим, как показано на картинке, в зависимости от квартала платежа.

- Номер документа (поле 108) - если поле 106 – «ТП» или «ЗД», ставим «0».

- Дата документа (поле 109) - дата подписания декларации по налогу на прибыль. Если платим до подачи декларации, ставим 0.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2016 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.)

Статус плательщика: Статус плательщика: 01 — для организаций.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

КБК Налог на прибыль

Актуально на 2016-2017 года. В 2017 году КБК не меняли.

Оплата налога на прибыль

Налог на прибыль является федеральным налогом (ст. 13 НК РФ), но часть налога на прибыль зачисляется в федеральный бюджет, а часть – в региональный.

Порядок уплаты налога на прибыль

Для перечисления аванса/налога формируются два платежных поручения.

Уплата налога на прибыль в 2016 году производится на следующие КБК:

- в федеральный бюджет - 182 1 01 01011 01 1000 110;

- в региональный бюджет - 182 1 01 01012 02 1000 110.

Платежка по налогу на прибыль 2016: образец (отдельный файл)

Статус в платежном поручении на уплату налога

Если организация перечисляет налог на прибыль в качестве плательщика этого налога, то в поле 101 платежки ставится «01». Если же компания выступает в роли налогового агента по налогу на прибыль, то указывается статус «02».

Уплата налога на прибыль организацией, имеющей обособленные подразделения

Если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом одной платежкой, а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (п. 1, 2 ст. 288 НК РФ).

Причем, если на территории одного региона у компании открыто несколько ОП, то не обязательно оформлять «прибыльные» платежные поручения на каждое из них – всю сумму авансовых платежей/налога по данному региону может перечислять в бюджет одно из обособленных подразделений по выбору налогоплательщика (п. 2 ст. 288 НК РФ).

Сроки уплаты налога на прибыль

Срок уплаты авансовых платежей по налогу на прибыль зависит от способа уплаты этих авансов. Подробнее об этом вы можете прочитать в отдельном материале.

Срок уплаты налога на прибыль по итогам года един для всех – не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Соответственно, произвести оплату налога на прибыль в 2016 году за 2015 год организации должны были не позднее 28.03.2016 года.

Если организации нужно уплатить пени или штраф по налогу на прибыль

В этом случае в платежном поручении нужно указать КБК, отличные от тех, которые указываются при уплате самого аванса/налога:

Платежка по налогу на прибыль: образец 2017 года

Образец платежного поручения по налогу на прибыль

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

- 182 1 01 01011 01 1000 110 для федерального бюджета;

- 182 1 01 01012 02 1000 110 для регионального бюджета.

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П, многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Образец платежного поручения на уплату налога на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение - это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный - 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету - 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

- 182 1 01 01090 01 1000 110 - налог;

- 182 1 01 01090 01 2100 110 - пени;

- 182 1 01 01090 01 3000 110 - штраф.

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль - платежное поручение, образец 2018 можно скачать в конце статьи.

Образец платежного поручения: налог на прибыль 2018

Налог на прибыль: платежка 2018

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

Для уплаты организация должна заполнить два расчетных документа: один - в федеральный бюджет, а второй - в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина от 01.07.2013г. № 65н.

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок - до 28-го числа месяца, следующего за отчетным.

Для квартальных - до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2018 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек - не учитываем, 50 копеек и более - округляем до полного рубля. Пример: 1000,49 рубля, к оплате - 1000 рублей, 1000,51 рубля - к оплате 1001 рубль.

8–12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13–17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае - реквизиты ИФНС.

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2018г. - МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2018 года - КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный - 1 500,00 рублей (50 000,00 х 3%);

- региональный - 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Это интересно:

- Закон спроса и предложения с приведенными примерами эластичности или исключений Закон спроса и предложения на первый взгляд кажется простым. Все определяет цена товара на рынке, которая задает экономические условия спросу и предложению. Согласно закону спроса и предложения чем выше […]

- Копирование условного форматирования Есть несколько методов как скопировать условия для формата ячеек. Рассмотрим их, начиная с самых простых и заканчивая более «сложными». Копировать формат по образцу Условное форматирование это всего лишь обычный формат, поэтому может быть скопирован […]

- Как оформить приказ по охране труда Упростите работу с документами! Онлайн-сервис для автоматического заполнения документов Узнать больше >> Автоматическое заполнение типовых форм документов Печать документов с изображением подписи и печати Фирменные бланки с вашим логотипом и […] Получение патента на изобретение Изобретение - это объект научно-технической разработки, позволяющий решать качественно новые задачи, возникающие перед обществом. А чтобы зафиксировать авторство изобретения и оградить его владельца от несанкционированного использования уникальной […]