Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

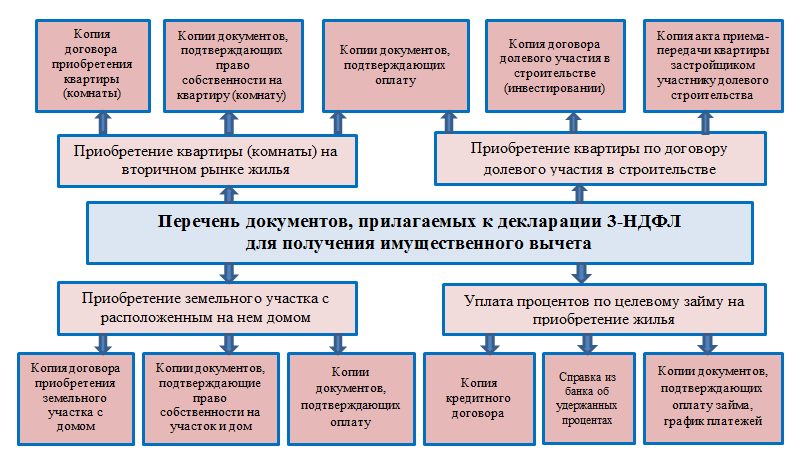

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Текст этой статьи будет полезен тем налогоплательщикам, которые хотят узнать, как заполнить на имущественный вычет за 3 год.

Скачать образец бланка декларации 3-НДФЛ на имущественный вычет за 3 годДля того чтобы процедура возмещения налога за покупку недвижимости прошла успешно, настоятельно рекомендуем учитывать правила оформления налоговой декларации, о которых также пойдет речь.

- декларации за 2017 год.

- формы 3-НДФЛ на получение вычета за покупку имущества.

- Специальная для оформления налоговой декларации.

Как известно, компенсации, которые начисляются налогоплательщикам, вложившим материальные средства в приобретение или строительство имущественных объектов, имеют самый большой размер по сравнению с другими видами .

Так как налоговым законодательством принято правило, гласящее о том, что вернуть за год денег физическое лицо может не больше, чем внесло в государственный бюджет на подоходный налог, то выплата обычно растягивается на несколько лет.

Необходимо отметить, что для получения всех денежных средств, начисленных в качестве вычета за покупку имущества, подать форму 3-НДФЛ один раз недостаточно. Налогоплательщику следует каждый год вносить данные в бланк декларации, передавать его на рассмотрение в налоговую службу и таким образом постепенно забирать положенную ему имущественную компенсацию.

Первые страницы декларации

Перед тем как указывать информацию, связанную с купленным жильем или земельным участком, налогоплательщику необходимо внести данные о его доходах, а также отобразить некоторые сведения о себе. Это делается при помощи первых четырех листов формы 3-НДФЛ – титульного, первого раздела, второго, а также листа А и/или Б, последний из которых предназначен для заполнения физическими лицами, получающими денежные средства от зарубежных источников прибыли.

В основном , однако все же в них имеются и несколько следующих значений, как работать с которыми, знают не все заявители на имущественный вычет:

Лист Д1

После того как покупатель имущества оформит основные страницы декларации, ему потребуется поработать с листом Д1. Именно на данной странице формы 3-НДФЛ необходимо произвести расчет имущественной налоговой компенсации и указать некоторые сведения общего характера. Физическому лицу понадобится указать такую информацию:

- Код купленного имущества. Поскольку получить вычет можно не только за дом или за квартиру, но и за другие имущественные объекты, необходимо отметить, какая именно недвижимость была приобретена. Если это дом, к которому прилагается земельный участок, то код в данном случае 7, если квартира – 2.

- Признак претендента на вычет. Для того чтобы обозначить сколько собственников владеет объектом, на который заявлено получение налоговой скидки, а также кто из них ее оформляет, придуман код признака налогоплательщика. Таким образом, если вычетом хочет воспользоваться физическое лицо, которое является единственным владельцем дома, то ему нужно писать цифры 01.

- Данные об объекте. Также налогоплательщик должен указать, владеет ли он приобретенным имуществом в индивидуальном порядке или на объект оформлена собственность долевого либо совместного типа, написать полный адрес, по которому расположена данная недвижимость, а также проставить дату регистрации права на собственность и дату подачи на распределение имущественной налоговой компенсации.

- Различные суммы. В первую очередь, покупатель имущества обязан отобразить сумму, которую он потратил на его покупку, а затем сумму, (данное действие необходимо, если был взят кредит). Помимо этого, проставляется размер налоговой базы, из которого уже была вычтена имущественная налоговая компенсация, и пишется размер затрат, зафиксированных документально.

- Остаток вычета. Так как речь идет о получении компенсации имущественного типа за третий год, то очень важно правильно заполнить ячейку, подразумевающую указание остаточной налоговой скидки. Физическому лицу нужно взять декларацию за прошлый год и от суммы остатка зафиксированной в ней отнять размер вычета, который будет предоставлен ему за текущий налоговый период, а полученный результат отразить в строке 230 листа Д1.

Как вернуть налог за оплату ипотечных процентов

Так как кредит является довольно популярной услугой, позволяющей достаточно облегчить процедуру покупки недвижимости, то заемщики пользуются этим и начисляют физическим лицам немалые проценты.

Однако также предусмотрено в действующем законодательстве. Затраты подобного рода необходимо включить в соответствующие строки листа Д1 – 130 и 240.

Главное, вести отдельный учет по расходам, связанным с покупкой имущества и уплатой процента, и ни в коем случае не суммировать их.

Таким образом, в пункте 1.13 проставляется сумма, которую на данный момент заявитель на вычет потратил на погашение процентов и не получал за нее компенсацию, а в пункте 2.11 – остаток налоговой скидки, положенной за процентные расходы налогоплательщику в будущем.

Важно! Все суммы, заявленные физическим лицом в листе Д1, должны указываться на основе деклараций за либо быть подтверждены при помощи другой документации расчетного характера.

Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

- Итак, скачать пустой бланк 3-НДФЛ на вычет в 2019 году можно .

- Пример заполненного бланка для по форме 3-НДФЛ можно скачать .

- Программа для заполнения бланков скачивается по этой .

Особенности документации

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

- Определение желаемой суммы вычета.

- Подсчет уровня полученных доходов и налогов с полученных денежных средств.

- Сбор документации, являющейся гарантией оплаты.

- Заполнение бланка заявления на получение налогового вычета.

- Оформление отчетности по типу 3-НДФЛ.

- Подача готовой отчетности в налоговые органы.

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

- Лист под буквой А подлежит заполнению, если все доходы и прибыль были получены от источников, находящихся на территории России. Лист под буквой «Б» заполняется тогда, если основная прибыль приходится на источники из других государств.

- Лист Д1 предназначен для того, чтобы туда заносились сведения о том, какие результаты имеет расчет размера налогового вычета на приобретение жилого имущества. В состав титульного листа входят стандартные данные, рассказывающие о заявителе, а также о том, кто осуществляет прием налоговой отчетности.

- Лист А показывает подробную информацию о том, кто именно осуществил процесс продажи недвижимости. Сюда входит имя, фамилия продавца, а также информация об уровне благосостояния.

- Раздел под номером 1 подлежит заполнению в заключительной части процесса, а указывается там конечная сумма выплачиваемого вычета. 2 раздел заполняется информацией о налогах, кроме того, там указывается та же итоговая стоимость, от которой вычитается около 13%. При заполнении итоговая сумма указывается как в данной строке, так и в первом разделе отчетности.

- При заполнении листа под буквой А указываются данные того, кто далее отправляет отчетность в налоговую службу. Если данный работник трудится в крупной компании, то дополнительно требуется указать платежные реквизиты фирмы. Вдобавок ко всему, необходимо указать величину заработной платы и взымаемого подоходного налога. При работе в нескольких местах в отчетности нужно указывать сведения не об одном из приведенных, а о каждом.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Вопросы по оформлению

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

- Что писать в строке “ ”? В данной графе указывается дата (год), когда вычет был получен гражданином впервые.

- Как узнать код налоговой инспекции? Этот вопрос является наиболее часто задаваемым. Ответ на него очень прост — узнать номер инспекции можно на официальном сайте ФНС. Для этого достаточно ввести свой адрес, а программа на сайте сама укажет вам необходимый код.

- Что такое налоговая база? Налоговая база (простыми словами) — это сумма, вырученная с прибыли, с вычтенными возмещениями НДФЛ.

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.

- Получить по месту работы справку 2-НДФЛ.

- Заполнить декларацию по инструкции ниже на основе полученной справки.

- Отнести в налоговую инспекцию до 30 апреля налоговую декларацию, справку 2-НДФЛ и документы, подтверждающие факт покупки квартиры, земельного участника и проч. — см. список на сайте Налоговой службы.

- В тот же день или через три месяца отнести заявление с просьбой выплатить причитающуюся сумму на номер счета — в заявлении указываются реквизиты банка (заранее нужно взять в банке).

- Через месяц проверить получение денег.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

Шаг 1. Скачать декларацию с сайта налоговой

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

Шаг 2. Установить программу на ПК с OC Windows

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее .

Шаг 3. Заполнить декларацию

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г .

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

- Задание условий.

- Сведения о декларанте.

- Доходы, полученные в РФ.

- Вычеты (вычеты из подоходного налога, например, если есть несовершеннолетние дети).

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые "справками...".

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

Заполняем информацию по паспорту.

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ . Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13 .

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты . Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

ЧастыеВопросы

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и "деньги были другие")?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации