Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

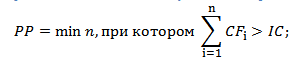

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

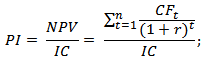

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

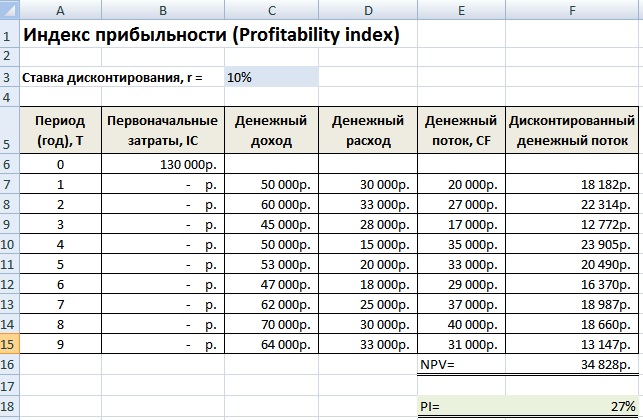

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Расчет чистой текущей стоимости NPV (Net Present Value )

Цель дисконтирования – привести денежный поток, неравномерно разбросанный по горизонтали планирования, к настоящему моменту, свернуть протяженную линию и оценить эффективность проекта с учетом временного фактора. Ставка дисконтирования определяется спецификой проекта.

Норматив дисконтирования определяется как средневзвешенная стоимость капитала, инвестируемого в проект. В данном проекте только один источник финансовых средств - это банковский кредит, следовательно, норма дисконта составляет 14%. Коэффициент дисконтирования, он же фактор или множитель текущей стоимости, рассчитывается на каждом шаге расчета (для каждого года) по следующей формуле:

Rate – ставка дисконта (14%).

Дисконтированный денежный поток представляет собой произведение чистого денежного потока на коэффициент дисконтирования.

Итоговое значение чистого дисконтированного денежного потока – это показатель NPV, или то количество денег, которое планируется получить по достижении горизонта планирования с учетом временного фактора. Он представляет собой сумму дисконтированных приростов выгод от проекта за вычетом суммы дисконтированных приростов затрат по нему. Формула для NPV имеет следующий вид:

Где t – номер шага; n – срок жизни проекта; r – ставка дисконта; и- выгоды и затраты на шагеt в ситуации «с проектом»; и- выгоды и затраты на шагеt в ситуации «без проекта»

Рассчитаем ЧДД

ЧДД = Дисконтированный прирост чистых выгод (строка 10 таблицы) с 1ого по 6 ой год + Дисконтированный прирост чистых выгод на нулевой год = 7006+6146+5391+4729+4148+3639+(-19013) = 12 046,77.

Расчет внутренней ставки доходности IRR .

Величина IRR показывает какой процент приносит вложение средств в данный проект.

Внутренняя норма рентабельности проекта (IRR) – значение ставки дисконтирования, при котором NPV равен нулю

Для нахождении внутренней нормы доходности используют те же методы, что и для чистой текущей стоимости, но вместо дисконтирования потов наличности при заданной минимальной норме процента определяют такую ее величину, при которой чистая текущая стоимость равна нулю (значения приведены в таблице 5).

То есть внутренняя норма рентабельности проекта (IRR) – значение ставки дисконтирования, при котором NPV равен нулю.

Рассчитываем IRR с помощью средств MS Excel, используя функцию «ВСД».

Таблица 4.

Значения чистой дисконтированной стоимости при различных ставках дисконта.

|

Ставка дисконта | ||||||

По данным расчетов можно сделать вывод, что при ставке дисконта 40% NPV имеет отрицательное значение. А NPV = 0 при ставке 35,10%. То есть повышать ставку дисконта нецелесообразно.

Так же IRR можно отобразить графически.

Диаграмма 1.

Внутренняя норма доходности.

На графике хорошо видно, что NPV = 0 при ставке 35,10%.

Расчет индекса рентабельности (доходности) инвестиций PI (Profitability Index ).

Оценивая эффективность инвестиций, нужно принимать во внимание и доход на вложенный капитал, для чего рассчитывают индекс рентабельности по следующей формуле:

Где , - выгоды и затраты «с проектом» и «без проекта»,но учитываются только потоки по операционной и финансовой деятельности:

Выгоды и затраты от инвестиционной деятельности «с проектом» и «без проекта». При этом , и то есть результат при разделении потоков должен быть тем же, что и до разделения.

Рассчитываем PI также в MS Excel по следующей формуле:

ЧПС(Ставка дисконта/100;Сальдо от операционной деятельности нарастающим итогом)/ЧПС(Ставка дисконта/100;Размер инвестиций)

При расчетах получаем PI = 1,45.

1,15 > 1, следовательно, проект эффективен.

Расчет срока окупаемости проекта.

По данным таблицы 4 можно наглядно, без дополнительных расчетов, определить период окупаемости. Дисконтированный срок окупаемости – это, по сути, тот шаг расчета, на котором накопление чистого дисконтированного денежного потока приобретает положительное значение.

Рассмотрим следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиций. С течением времени величина непокрытой части уменьшается. Так к концу третьего года непокрытыми остаются 469 тыс.рублей и поскольку дисконтированное значение денежного потока в четвертом году составляет 4260 тыс.руб, становится ясным, что период покрытия инвестиций составляет 4 года и какую-то часть года. Видим, что с нулевого года проекта чистый денежный поток накопительным итогом имеет отрицательное значение, а на четвертый год становится положительным. Таким образом, период окупаемости равен 4,5 года . Для наглядности срок окупаемости представлен на диаграмме 1.

Диаграмма 2.

Срок окупаемости проекта.

Все вышеперечисленные показатели взаимосвязаны и основаны на дисконтировании потоков приростов чистых выгод. Данный проект эффективен так как:

NPV>0: IRR>Rate: PI>1

Таким образом, итоговые показатели инвестиционного проекта можно оценить в таблице 5.

Таблица 5.

Основные показатели проекта

|

Показатель |

Значение |

|

Сумма инвестиций, тыс.руб. | |

|

Банковский кредит (14%), тыс.руб. | |

|

Ставка банковского кредита, % | |

|

Ставка дисконтирования, % | |

|

Период окупаемости, год | |

|

Чистый приведенный доход, тыс.руб. | |

|

Внутренняя норма прибыли, % | |

|

Индекс доходности |

При изучении вопросов относительно перспективности инвестирования в то или иное начинание, важнейшим критерием является экономическая эффективность проекта. Для того чтобы избежать недоразумений в бизнес среде существуют общепринятые показатели экономической эффективности инвестиционных проектов. Они характеризуют инициативу с разных сторон, в том числе с точки зрения бережливого производства, что помогает инвестору принимать взвешенные решения.

Какие основные показатели эффективности используются

Любой проект по нормам проектирования состоит из двух частей: описательной и расчетной. Если в первой описывается сама суть идеи, перспективы ее реализации и продвижения товара на рынке, то вторая содержит технические и финансовые выкладки, в том числе расчет показателей эффективности инвестиционного проекта . Определение экономической эффективности понимается как некий результат, получаемый после того, как будет проведено сравнение уровня доходности производства к использованным ресурсам и общим расходам на него.

Суть бережливого производства и экономической эффективности состоит в том, чтобы получить максимальное количество продукции из доступных ресурсов с условием их окупаемости и получения прибыли. Это понятие многогранное, оценить его по какому-то одному показателю невозможно, следует подходить к вопросу комплексно.

Экономическая эффективность инвестиционного проекта обычно оценивается по таким критериям:

- чистая стоимость приведенная (чистый дисконтированный доход), или NPV;

- норма доходности внутренняя (IRR);

- ставка доходности внутренняя модифицированная (MIRR);

- индекс доходности (PI);

- срок окупаемости стартовых инвестиций (PP);

- срок окупаемости, дисконтированный с учетом изменения стоимости денег (DPP);

- ставка рентабельности инвестиций средневзвешенная (ARR).

Многие специалисты, проводя анализ экономической эффективности инвестиционного проекта, не изучают детально все показатели, ограничиваясь 3-4 наиболее значимыми из них. Это в основном зависит от сферы деятельности или отрасли, в которые предполагается вкладывать инвестиции.

- отдельному предприятию;

- юридическому или физическому лицу, выступившему в роли инвестора;

- акционерам, вложившим средства в начинание;

- структурам более высокого уровня;

- бюджетам разных уровней;

- обществу вообще.

Отсюда вытекают различные критерии эффективности инвестиционных проектов для разных участников:

- Эффективность начинания в целом характеризует проект, реализуемый единым участником за собственные деньги. Она анализируется для того, чтобы найти дополнительные источники финансирования или привлечь других участников.

- Эффективность участия в общем проекте включает в себя показатели участия акционеров, банков, предприятий, различных структур (отраслевых или региональных) и бюджетов (от местного до федерального).

Если участников в реализации инициативы несколько, то их интересы не обязательно будут совпадать, особенно в части приоритетности выполнения тех или иных процессов. Под каждого участника формируются особенные денежные потоки, и результатов они могут ожидать разных. Следовательно, для каждого из участников в отдельности проводится анализ эффективности инвестиционного проекта.

Абсолютные критерии, по которым анализируется проект

Остановимся детальнее на тех показателях эффективности инвестиционного проекта, которые характеризуют успешность вложения средств в предложенную инициативу.

В первую очередь, рассматривается приведенная чистая стоимость , поскольку она характеризует в абсолютных величинах количество денег, которые инвестор сможет получить в течение жизненного цикла начинания. Чтобы произвести расчет экономической эффективности проекта по данному критерию, нужно владеть информацией о характере потоков денег (расход или доход) и их распределение во времени.

Обычно наиболее значительный расход происходит на предпроизводственный период (подготовки документации и разработки продукта), а также время начала выпуска продукции. В последующем затраты резко уменьшаются (или вообще прекращаются), а доходы растут. Для вычисления этого показателя используют такую формулу:

- NPV – стоимость вложенных денег текущая чистая;

- ICo – размер начальной инвестиции;

- CFt – поток денег от вложения в t – году;

- n – продолжительность инициативы (ее жизненный цикл);

- r – величина ставки дисконтирования, это может быть стоимость капитала альтернативная или средневзвешенная, норма доходности или банковская кредитная ставка.

Рассмотрим пример расчета приведенной чистой стоимости. Собственник вложил в модернизацию оборудования 200 тысяч долларов. Норму дисконта установим на уровне доходности предприятия – 12%. Отдача по годам, начиная с первого расчетного года, составляет:

- 1 год – 40 тыс. долл.;

- 2 год – 60 тыс. долл.;

- 3 год – 80 тыс. долл.;

- 4 год – 100 тыс. долл.

Если подставить эти значения в формулу, то получим следующую картину:

NPV = - 200000 + 40000 / (1 + 0,12) + 60000 / (1 + 0,12)2 + 80000 / (1 + 0,12)3 + 100000 / (1 + 0,12)4 = - 200000 + 35714 + 47831 + 56943 + 63552 = 4040 долларов.

Чистая приведенная стоимость вложения является положительной, однако ее размер невелик, что должно насторожить инвестора, поскольку при любых колебаниях рынка показатель может стать отрицательным. К тому же, дисконтная ставка, которую мы рассматривали как постоянную, является динамическим показателем и может меняться в зависимости от разных факторов (ставки рефинансирования, уровня инфляции, рыночных цен в конкретной отрасли). Поэтому оценка эффективности подобной инициативы в целом положительна, генерируемые ею потоки денег возмещают затраты и увеличивают стоимость компании. Однако если главная задача – получение максимальной прибыли, то в данном случае при невысоком положительном результате риски потерь довольно велики.

Чистая приведенная стоимость вложения является положительной, однако ее размер невелик, что должно насторожить инвестора, поскольку при любых колебаниях рынка показатель может стать отрицательным. К тому же, дисконтная ставка, которую мы рассматривали как постоянную, является динамическим показателем и может меняться в зависимости от разных факторов (ставки рефинансирования, уровня инфляции, рыночных цен в конкретной отрасли). Поэтому оценка эффективности подобной инициативы в целом положительна, генерируемые ею потоки денег возмещают затраты и увеличивают стоимость компании. Однако если главная задача – получение максимальной прибыли, то в данном случае при невысоком положительном результате риски потерь довольно велики.

Рассмотренная формула показывает ситуацию, при которой инвестор вносит только начальный взнос (одномоментно), однако на практике такое бывает нечасто, поскольку в большинстве производств не обойтись без операционного капитала и накладных расходов. Поэтому, с учетом этих факторов формула примет такой вид:

- ICt = инвестиционные вложения в периоде от i (0) до t;

- r – ставка дисконтирования;

- n – жизненный цикл вложения.

Не менее важен для инвесторов и вопрос скорости возврата ими своих капиталов, вложенных в проект. Никто не желает заморозить свои активы в долгоиграющей инициативе при высокой степени обесценивания денег. Поэтому, чем быстрее возвращается инвестиция, тем больше шансов пустить эти деньги в оборот снова.

Расчет эффективности обязательно включает в себя расчет срока окупаемости начальных инвестиций . Существует общая формула, которая выглядит так:

- PP – период окупаемости стартовых вложений;

- Io – объем начальной инвестиции;

- CFt – поток средств в t-году;

- t – временные периоды.

Расчет еще более упрощается, если условия позволяют вычислить средний за период доход от вложений. Тогда применяется такая формула:

в которой CFcr – среднегодовой (среднемесячный, среднеквартальный) доход от стартового вложения.

Однако у этого подхода есть существенный недостаток – он не учитывает изменений стоимости денег во временном аспекте. Поэтому более эффективным является способ определения срока окупаемости с учетом дисконтирования.

- r – норма дисконта денег;

- CFt – размер потока в году t.

Исходя из рассматриваемых формул, можно увидеть, что срок возврата средств с учетом дисконта всегда выше, чем в простой формуле. Для наглядности решим простую задачку по обеим методикам. Исходные параметры таковы: закупка нового оборудования обошлась собственнику завода в 150 тысяч евро, доход за первые три года составляет 50, 100 и 150 тысяч евро соответственно.

В простом методе просуммировав доходы первого и второго года (50000 + 100000), мы получим показатель 150 тысяч, который свидетельствует о том, что срок окупаемости равен ровно двум годам, и уже начиная с третьего года, собственник окупит инвестицию и выйдет на прибыль, можно даже не считать по формуле.

Что же мы увидим, если введем в расчет норму дисконта в размере 15%? Придется все годовые доходы привести к настоящей стоимости:

1 год – 50000 / (1 + 0,15) = 43478 евро;

2 год – 100000 / (1 + 0,15) = 86956 евро;

3 год – 150000 / (1 + 0,15) = 130435 евро.

Соответственно, среднегодовой показатель доходности за первые 2 года составит:

CFcr = (43478 + 86956) / 2 = 65217.

DPP = 150000 / 65217 = 2,3 года, или 2 года 4 месяца.

Этот показатель дает ясное видение, как долго потребуется ждать покрытия понесенных затрат, однако у него есть существенный недостаток: по нему невозможно понять, как будут формироваться финансовые потоки за пределами периода окупаемости. Следовательно, понимание эффективности проектов , которые изучаются, может быть искажено.

Приведенные выше показатели экономической эффективности отличаются тем, что они показывают результат в абсолютных величинах (денежных единицах и единицах времени). Кроме них есть еще ряд критериев потенциальной успешности начинания, которые имеют вид числовых коэффициентов и более сложны для понимания.

Относительные показатели успешности проекта

Расчет эффективности инвестиционного начинания можно охарактеризовать еще несколькими показателями.

Индекс доходности – это коэффициент, который дает понятие доходности каждой инвестированной денежной единицы на конкретный момент времени. Он вычисляется таким образом:

Если применить эту формулу к исходным данным задачи, по которым мы рассчитывали

NPV, то можно определить индекс доходности:

PI = (35714 + 47831 + 56943 + 63552) / 200000 = 1,02

Таким образом, получаем результат, свидетельствующий, что каждый вложенный доллар приносит 2 цента дохода.

Внутренняя норма доходности рассчитывается, исходя из того условия, что вложенные инвестиции равны порождаемым ими денежным потокам с учетом дисконтирования.

- IRR – норма доходности внутренняя.

Этот критерий представляет собой норму доходности (среднюю) за полный жизненный цикл инициативы. Кроме того, он указывает на предельную норму доходности начинания, опускаться ниже которой недопустимо. Если величина IRR ниже нормы дисконта или равна ей, то проект может стать убыточным, этот показатель используется при принятии решения, какое бизнес предложение принять.

Применительно к нашему примеру, попробуем при помощи способа последовательного приближения определить величину IRR. Учтем, что NPV при ставке 12% был совсем невелик (4040 долларов), поэтому попробуем вычислить показатель, применив ставку дисконтирования 13%:

NPV = - 200000 + 40000 / (1 + 0,13) + 60000 / (1 + 0,13)2 + 80000 / (1 + 0,13)3 + 100000 / (1 + 0,13)4 = - 200000 + 35938 + 46989 + 55444 + 61330 = - 299 долларов.

Исходя из этого результата, можно сделать вывод, что предложенная в начальном условии ставка 12% и равняется IRR, поскольку при изменении величины ставки в большую сторону чистая стоимость с учетом дисконта приобретает отрицательные значения. Следовательно, инвестировать под ставку, большую, чем 12%, в данном проекте не стоит.

Если проект масштабный и требует крупных инвестиций, то собственником или акционерами может быть принято решение о вложении части прибыли в реализацию начинания (реинвестировании). В таких случаях используют механизм вычисления в модифицированном виде. Формула нормы доходности внутренней модифицированной:

- r – норма дисконта;

- d – стоимость капитала средневзвешенная;

- CFt – потоки денег в год t;

- ICt – потоки инвестиций в год t;

- n – число периодов.

При этом MIRR всегда имеет меньшее значение, чем IRR, поскольку инвестиции каждого года также приводятся по ставке на состояние начала проекта, а все доходы – к окончанию инициативы. Оно более точно, чем IRR, оценивает состояние вложения с учетом притоков положительных и отрицательных.

Существует еще один критерий успешности начинания – коэффициент эффективности проекта инвестиционного (ARR), который привязан к сроку окупаемости, и является его обратной величиной.

При наличии показателя среднегодовой доходности капитала CFcr, коэффициент вычисляется таким образом:

PP – период окупаемости инициативы.

Если же просчитывается весь жизненный цикл, то формула выглядит так:

где If обозначает стоимость проекта ликвидационную, которая определяется в результате реализации всего оборудования и имущества после окончания всех работ. Формула PP / 1 применима в случае, когда If равна нулю.

Считаем коэффициент в нашей задаче:

ARR = 280 / 4 / 200 = 0,35, или 35%.

Применяя принципы анализа, которые были рассмотрены в статье, можно рассмотреть разные варианты, выбрать из них наиболее подходящий. Кроме того, всестороннее изучение предлагаемых инициатив на ранней стадии позволит избежать некоторых рисков и контролировать повышение эффективности инвестиционного проекта.

Контроль над эффективностью в бережливом производстве

В последние десятилетия в развитых странах, а теперь и в России, все больше появляется сторонников так называемого бережливого производства в промышленности. Наиболее распространенными системами такого рода являются: 5S, TQS, Just-in-time, TPM, Многопроцессная работа.

В последние десятилетия в развитых странах, а теперь и в России, все больше появляется сторонников так называемого бережливого производства в промышленности. Наиболее распространенными системами такого рода являются: 5S, TQS, Just-in-time, TPM, Многопроцессная работа.

Сущность бережливого производства состоит в том, чтобы повысить производительность и экономические показатели за счет качества управления и снижения потерь. Исходя из этого, менеджментом разрабатывается политика и стратегия предприятия, которая направлена на использование ресурсов только на цели, которые дают реальную отдачу. При этом оценивается не только работа всей компании, но и каждого ее структурного подразделения, что требует разработки единой методики оценки (качественной и количественной):

- качественная оценка делается, опираясь на производственные показатели и качество выпускаемой продукции;

- количественная оценка – на экономических показателях, исходя из бухгалтерской отчетности.

Общая отчетность при оценке бережливого производства на предприятии может включать в себя такие разделы:

- полнота выполнения плановых мероприятий;

- потери в конкретном подразделении на начало и завершение отчетного периода;

- результативность внедрения новых технологий (в объемном, натуральном и денежном выражении) и оправданность затрат на них;

- методические и фактические материалы (чертежи, схемы, методики, нормативные документы, технологические процессы).

Минимизировать проблемы или полностью их решить можно только в результате комплексного применения всех инструментов, свойственных бережливому производству.

При этом важно выявить скрытые потери и нейтрализовать их. Анализ критериев эффективности бережливого производства производится после определения целей и приоритетов, а также определения взаимосвязи инструментов такого производства и скрытых потерь, т.е. какой инструмент как уменьшает определенные потери. Чем ближе плановые и фактические значения, тем лучше.

Реализации любого инвестиционного проекта должно предшествовать решение двух взаимосвязанных методических задач:

1) оценка целесообразности осуществления проекта,

2) оценка эффективности инвестиционного проекта.

Для оценки экономической эффективности данного проекта использованы динамические группы методов, позволяющие разновременные денежные потоки привести к единому моменту времени (дисконтированиеденежных потоков). В качестве точки приведения принят момент времени, соответствующий началу инвестирования проекта или принятия решения о целесообразности дальнейшей реализации проекта.

Также при определении экономической эффективности проекта разработчики исходили из предположения, что инвестор может вложить денежные средства в гипотетический источник накопления капитала, гарантирующий ему некоторый доход. При этом ставка дисконта определяется как ставка по наилучшей для инвестора альтернативной форме вложения капитала, с учётом риска и возможных потерь.

Для оценки экономической эффективности проекта были использованы следующие четыре основных показателя:

Чистый дисконтированный доход – NPV;

Индекс доходности – рентабельность инвестиций – PI;

Внутренняя норма доходности – IRR;

Срок окупаемости – PP.

1. Чистый дисконтированный доход (NPV)

Чистый дисконтированный доход – NPV – показывает сегодняшнюю стоимость проекта с точки зрения будущих затрат и доходов. Данный метод использует дисконтирование, основан на определении разницы между суммой денежных поступлений, порождаемых реализацией инвестиционного проекта и дисконтированных к текущей стоимости и суммы дисконтированных текущих стоимостей всех затрат, необходимых для реализации этого проекта.NPV характеризует эффективность проекта при известном значении нормы дисконта. Для нахождения NPV применяется формула (1):

NPV проекта = 296467,9 руб. > 0

При расчётах чистого дисконтированного дохода – NPV получен результат 296467,9 руб. Так как ответом является положительная величина чистой дисконтированной стоимости (NPV >0), то рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и это свидетельствует о целесообразности принятия решения о финансирования и реализации проекта. Также можно сделать вывод, что при отсутствии изменений, в стабильных условиях проект эффективен. Полученный показатель NPV подтверждает, что анализируемый вариант инвестирования способствует росту ценности фирмы или богатства инвестора.

Индекс доходности – рентабельность инвестиций – PI – метод расчёта рентабельности инвестиций, позволяющий определить, в какой мере возрастёт богатство инвестора в расчёте на 1 рубль инвестиций. Определяет меру устойчивости. В данном случае применима следующая формула (2):

PI проекта = 1,10

Полученное значение индекса прибыльности PI> 1. Это означает, что данный проект следует принять. Относительная прибыльность при реализации данного проекта составляет 1,10 рубля на один рубль, вложенный в проект.

3. Внутренняя норма доходности (IRR)

Внутренняя норма доходности – IRR – это расчёт уровня окупаемости средств, направляемых на цели инвестирования. Экономический смысл этого показателя заключается в том, что внутренняя рентабельность проекта определяет темп роста капитала, инвестированного в проект. Кроме того, этот показатель определяет допустимую ставку ссудного процента, при которой кредитование проекта осуществляется безубыточно, т. е. без использования для выплат за кредит части прибыли, полученной на собственный инвестированный капитал. Для использования внутренней нормы доходности в качестве критерия оценки инвестиций IRRсравнивают с тем уровнем окупаемости вложений, который фирма (инвестор) выбирает для себя в качестве стандартного. Для определения внутренней нормы доходности используют формулу (3):

IRR = i 1 + (3)

IRR проекта = 18 %

Найденное значение IRR, равное 18 % превышает определённую инвестором ставку дохода на капиталовложения, составляющую не меньше 12 %.

Проект считается экономически выгодным, инвестиции в данный проект целесообразны.

4. Срок окупаемости (PP)

Период окупаемости один из наиболее распространенных показателей для оценки инвестиционных проектов. Срок окупаемости (Формула 10) – PP – это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

PP проекта = 9,6 месяцев

Для реализации намеченных в проекте планов необходим срок – 9,6 месяцев. Учитывая небольшую продолжительность осуществления проекта до покрытия всех затрат, связанных с его реализацией, уровень инвестиционных рисков является приемлемым для менеджмента предприятия.

По результатам рассмотрения различных показателей эффективности инвестиционного проекта составлена таблица.

Таблица – Показатели эффективности проекта

| Наименова-ние показателя | Экономический смысл | Оптималь-ное значение | Значение по проекту | Вывод |

| NPV (чистый дисконтиро-ванный доход) | Метод NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта и даёт ответ о том, способствует ли данный проект увеличению капитала инвестора. | NPV > 0 | NPV =296467,9 | Принятие проекта целесообразно |

| PI (рентабель-ность инвестиций) | Рентабельность инвестиций PI - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 рубль инвестиций. | PI > 1 | PI =1,10 | Проект прибылен |

| IRR (внутренняя норма рентабельнос-ти) | Внутренняя норма рентабельности инвестиций IRR представляет собой, по существу, расчёт уровня окупаемости средств, направленных на цели инвестирования. Значение показателя должно превышать уровень прибыли по альтернативным направлениям инвестирования капитала. | Определён инвестором не ниже 12% | IRR = 18% | Норма рентабельнос- ти выше установленно-го норматива. Инвестиции целесообразны. |

| PP (период окупаемости инвестиций) | Определение срока, который понадобится для возмещения суммы первоначальных инвестиций. | Определён инвестором | PP = 9,6 мес. | Проект окупается в приемлемые сроки |

Оценку эффективности необходимо производить исходя из интересов всех его участников: иностранного инвестора, предприятия и органов местного и республиканского управления. Согласно методическим рекомендациям, различают следующие виды экономической эффективности:

коммерческая (финансовая) эффективность, учитывающая финансовые результаты реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия реализации проекта для республиканского и местного бюджетов; экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту, которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1. Оценка и анализ общих инвестиционных издержек. Предполагает расчет потребностей в основном и оборотном капитале, распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж, пуско-наладка, выход на проектную мощность, работа на полной мощности);

2. Оценка и анализ текущих затрат. Сюда относится составление сметы затрат на производство продукции (работ, услуг), определение и анализ себестоимости отдельных видов продукции (работ, услуг).

3. Расчет и анализ показателей коммерческой эффективности проекта.

4. Определение показателей бюджетной эффективности.

Главной проблемой при расчете показателей является приведение разновременных инвестиционных затрат и будущих поступлений в сопоставимый вид, т.е. к начальному периоду.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом средневзвешенного нормативного срока службы основного технологического оборудования либо требований инвестора.

Для приведения разновременных показателей используется коэффициент дисконтирования (?t), определяемый по формуле:

где t – год, затраты и результаты которого приводятся к начальному периоду (t = 0,1,2,…,Т);

Ен – норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Назначение коэффициента Ен состоит во временном упорядочивании денежных средств различных временных периодов. Его экономический смысл: какой ежегодный процент возврата хочет или может иметь инвестор на инвестируемый им капитал. Устанавливая его, обычно исходят из уровня инфляции и так называемого безопасного или гарантированного уровня рентабельности финансовых инвестиций, который обеспечивается государственным банком при операциях с ценными бумагами. Важным моментом при определении ставки дисконтирования является учет риска. Риск в инвестиционном процессе предстает в виде возможного уменьшения или потери реальной отдачи вложенного капитала по сравнению с ожидаемой.

Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется производить с учетом использования различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости; другие показатели, отражающие интересы участников и его специфику проекта.

Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

где: Rt – стоимостная оценка результатов (сумма денежных поступлений), достигаемых на t–ом шаге;

3t – стоимостная оценка затрат (вложение средств) в периоде t;

(Rt – 3t) – эффект, достигаемый на t–ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных инвестиционных затрат.

При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный чистый дисконтированный доход. Если ЧДД<0, то проект неэффективен, и от него следует отказаться.

Существуют различные модификации формул, для определения интегрального эффекта, отражающие различную степень детализации денежных ресурсов, проходящих через предприятие в течение расчетного периода, т.е. доходов и затрат.

Индекс доходности (Pref liability Index) (ИД или PI) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Он определяется по формуле:

где: 3t* - стоимостная оценка текущих затрат на t-ом шаге;

К – сумма дисконтированных капитальных вложений

Индекс доходности характеризует среднегодовую рентабельность инвестированного капитала в течение расчетного периода.

Данный показатель тесно связан с чистым дисконтированным доходом. Если ЧДД > 0, то ИД >1 и наоборот. Если ИД>1, проект эффективен, если ИД<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Внутренняя норма доходности инвестиций (Internal Rate of Return) (ВНД) представляет собой норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям или чистый дисконтированный доход равен нулю:

Смысл расчета этого показателя при анализе экономической эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень доходов, которые могу быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Критерий выбора – максимальное значение IRR при условии, что она превышает минимальную ставку банковского процента.

Срок окупаемости инвестиций (Payback Period)(Ток или РР)- минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами - это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестированием, покрываются суммарными результатами его осуществления. Простой (бездисконтный) и дисконтный методы оценки окупаемости инвестиций позволяют судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает пониженную ликвидность проекта либо повышенную рискованность.

Алгоритм расчета срока окупаемости зависит от равномерности распределения” прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула для расчета показателя РР имеет вид:

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чисть доходов, дисконтированных на момент завершения инвестиций, равна сумме дисконтированных инвестиций.

Основной недостаток показателя срока окупаемости как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому показатель срока окупаемости не должен служить главным критерием выбора. Но если срок окупаемости проекта больше, чем принятые ограничения, то рассматриваемый проект исключается из списка возможных инвестиционных альтернатив.

Коэффициент эффективности инвестиций (Rи или ARR) характеризует годовую рентабельность всего инвестированного капитала, в том числе акционерного. Расчет данного показателя имеет две особенности:

не предполагает дисконтирование показателей дохода; доход характеризуется показателем чистой прибыли PN за минусом финансовых издержек, связанных с обслуживанием кредита.

Алгоритм расчета исключительно прост, что предполагает широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, если допускается наличие остаточной или ликвидационной стоимости (RV), то она должна быть исключена.

Данный показатель сравниваем с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность.

Помимо рассмотренных показателей при оценке инвестиционных проектов используются также иные критерии, в числе которых интегральная эффективность затрат, точка безубыточности, коэффициенты финансовой оценки проекта (рентабельности, оборачиваемости, финансовой устойчивости, ликвидности), характеристики финансового раздела бизнес-плана. К числу ключевых категорий, лежащих в основе обоснования финансового плана, относятся понятия потока реальных денег, сальдо реальных денег и сальдо реальных накопленных денег.

При реализации инвестиционного проекта выделяют инвестиционную, операционную и финансовую деятельность и соответствующие этим видам деятельности притоки и оттоки денежных средств.

Потоком реальных денег называют разность между притоком и оттоком денежных средств oт инвестиционной и операционной деятельности в каждом периоде реализации проекта. Поток реальных денег выступает в расчетах коммерческой эффективности в качестве эффекта на t–ом шаге (Эt).

Необходимым условием принятия проекта является положительная величина сальдо накопленных реальных денег в каждом периоде реализации проекта. Положительная величина свидетельствует о наличии денежных средств в периоде t, отрицательная - об их недостатке и необходимости привлечения дополнительных собственных, заемных или привлеченных средств или снижения операционных затрат.

Ни один из перечисленных показателей сак по себе не является достаточным для принятия проекта. Выбор тех или иных показателей эффективности инвестиций определяется конкретными задачами инвестиционного анализа. Степень объективности инвестиционного решения во многом зависит от глубины и комплексности оценки эффективности инвестиций на основе используемой совокупности формализованных критериев.

Решение об инвестировании средств в проект должно приниматься с учетом значения всех перечисленных показателей и интересов всех участников. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, которые поддаются только содержательному (а неформальному) учету.