Кредитование в России с каждым годом привлекает все больше и больше граждан. Эта услуга обычно сопровождается значительной бумажной волокитой. Кредиты не выдают всем подряд. Приходится соответствовать требованиям, выдвинутым банками. Сегодня мы попытаемся понять, в Сбербанке без справок или поручителей. Можно ли вообще так поступить? Какие плюсы и минусы есть у данной услуги? Ответы на все это удастся обнаружить ниже. Если заранее подойти к решению поставленной задачи, то с ней легко справится даже ничего не смыслящий в кредитах человек.

Шансы на успех

Можно ли в Сбербанке взять кредит без справок и поручителей? Ответ на этот вопрос беспокоит многих граждан. Ведь с упомянутой финансовой организацией сотрудничает большинство.

Кредит без поручителей и дополнительных справок - это вполне реально. Сбербанк действительно предлагает такую услугу. Но, как показывает практика, некоторый пакет документов предъявить придется. Не самый большой, но он все равно имеет место.

Основные условия

Как взять кредит в Сбербанке без справок? Чтобы сделать это, гражданин должен обладать некоторыми преимуществами. В противном случае придется смириться с обычной услугой кредитования. И, соответственно, потенциальному должнику необходимо будет собрать определенный пакет документов. А это лишние хлопоты.

Для получения кредита без лишней волокиты клиент Сбербанка должен иметь хорошую кредитную историю, а также каким-нибудь образом указать на получаемый доход. Если он отсутствует, то на кредитование можно не рассчитывать.

Займ может быть оформлен подобным образом лишь на 5 лет максимум. Кроме того, деньги выдаются исключительно в рублях, комиссия за операцию не взимается.

О процентах

Как взять кредит в Сбербанке без справок? Перед тем как обращаться за подобной услугой, человек должен понимать, на что он соглашается.

Дело все в том, что займы подобного рода подразумевают определенные расходы. Речь идет о процентных ставках. Чем меньше бумаг требует банк, тем выше будет процент переплаты.

Процентная ставка в Сбербанке составляет от 17 до 35,5% годовых. При этом важно запомнить: чем дольше срок предоставления кредита, тем больше придется платить. Конкретный процент зависит от некоторых факторов. К примеру, если у гражданина есть зарплатная карта, то для него максимальный процент годовых составит всего 25,5%.

Снижение

Но это еще не все. Если хочется взять кредит наличными без справок, Сбербанк предложит снизить процентную ставку некоторым клиентам.

Что для этого потребуется? При оформлении кредита гражданину предложат дополнительные услуги. За их счет удастся снизить процент переплаты. К примеру, открыть зарплатную карту или заказать страховку у организации.

Основные требования к заемщику

Сбербанк кредит наличными без справок оформляет далеко не каждому человеку. Приходится соответствовать основным требованиям организации. Их не очень много, но принять во внимание некоторые пункты придется. Иначе предстоит столкнуться со стандартной схемой займа.

На момент заключения договора клиенту должно быть не меньше 21 года, а на период осуществления последнего платежа по кредитованию - не более 65 лет. Соответственно, пенсионер сможет воспользоваться изучаемой услугой.

Также огромную роль играет трудоустройство. Оно предусматривает следующие особенности:

- человек работает на последнем месте не менее 6 месяцев;

- за последние 5 лет стаж составляет минимум 1 год.

Безработным и тем, кто работает неофициально, на займ в Сбербанке без справок можно не рассчитывать. Ведь у них нет реальной прибыли. А значит, исполнять свои обязательства в случае получения услуги они тоже не смогут. Ни один банк в реальной жизни не свяжется с безработным.

Сроки рассмотрения

Можно ли Сбербанк предлагает подобную услугу, хоть и не всем. О ее получении более подробно будет рассказано далее.

Сначала постараемся понять, как долго рассматривается тот или иной запрос. Кредиты в Сбербанке оформляются порядка 2-х часов. Столько придется ждать гражданам с особым статусом. Остальные люди могут дожидаться одобрения заявки 2-3 дня. В любом случае на процесс уходит минимум времени. И это не может не радовать.

Предложение от Сбербанка будет действительно 14 дней. Именно в этот период гражданин либо соглашается со своим решением, либо полностью отказывается от кредита.

Лимиты по суммам

Взять кредит без справок на карту Сбербанка в России можно. И наличными тоже. Но для этого придется соответствовать критериям банка.

Некоторые интересуются, сколько денег выдают подобным образом. На сегодняшний день можно рассчитывать на 45 000 рублей минимум. Максимальный порог составляет порядка 1 500 000 рублей. Но, как показывает практика, без справок и поручителей Сбербанк вряд ли одобрит кредит. Чем выше сумма займа, тем меньше шансов на успех!

Плюсы сотрудничества

Почему многие хотят взять в Сбербанке кредит без справок и поручителей? У изучаемой услуги есть значительные преимущества. О них мы и поговорим.

Во-первых, у Сбербанка относительно невысокие проценты переплат. Во-вторых, доступно досрочное полное или частичное погашение займа. При этом никаких штрафов и переплат не предусматривается. В-третьих, применяется аннуитетная система погашения кредита, что избавляет от лишней волокиты и проблем.

В конце концов услуга предлагается во всех регионах РФ. Сбербанк считается самой устойчивой финансовой организацией. А значит, на нее можно положиться. Она вызывает доверие у клиентов. Скорость обслуживания тоже радует.

О недостатках

Но и минусов у кредитования без справок и поручителей достаточно. Некоторые из-за них могут отказаться от услуги.

Например, все сведения, которые указываются в договоре, проходят тщательную проверку. Кроме того, придется подготовить определенный пакет документов для получения займа. Изучаемая услуга - это вовсе не кредитование по одному паспорту.

Также при рассмотрении заявки во внимание принимаются только официальные доходы, которые приходится подтверждать. Неофициальная прибыль, как мы уже говорили, не учитывается.

Основной секрет

Как взять кредит в Сбербанке без справок? Существует один небольшой секрет. Именно благодаря ему можно избавиться от необходимости поручителей и от представления выписок с доходами.

Клиент должен иметь зарплатную или по которым будет видна прибыль гражданина. Только в этом случае допустима выдача займа без дополнительной бумажной волокиты. В остальных ситуациях приходится предъявлять полный пакет документов.

Способы оформления

Как взять кредит в Сбербанке без справок? Сделать это можно следующими способами:

- лично;

- отправив заявку почтой (крайне редкий расклад);

- заполнив заявление в интернете.

Довольно часто люди самостоятельно обращаются в Сбербанк за упомянутой услугой. Этот прием значительно ускоряет операцию. Особенно если нужно получить наличные денежные средства. В противном случае рекомендуется обращаться к помощи интернет-портала.

Пошагово о личной подаче запроса

Теперь настало время познакомиться с пошаговыми инструкциями. Они помогут запросить кредит наличными без справок в Сбербанке. Взять такой займ способен не каждый.

Начнем с личной подачи запроса. Это самый простой вариант развития событий. Потенциальному должнику придется:

- Подготовить минимальный пакет документов.

- Заполнить заявление о предоставлении кредита.

- Обратиться в Сбербанк по прописке с запросом.

- Дождаться ответа на заявление.

- Подтвердить свои намерения.

- Получить денежные средства.

Все предельно просто и понятно. Как правило, кредиты предоставляют по месту регистрации или по временной прописке. Это вполне нормальное явление. Но можно попытаться запросить услугу в любом отделении Сбербанка. Скорее всего, человеку, имеющему постоянную прописку в регионе, не откажут.

Документы

В Сбербанке можно взять кредит без справок. Это нормальное, хоть и довольно редкое явление. Зачастую приходится собирать множество бумаг для получения кредита. Но, как мы уже выяснили, бывают исключения.

Для изучаемой операции у гражданина попросят:

- паспорт;

- справку с пропиской;

- заявление;

- трудовую книжку или копию трудового договора.

Кроме того, придется предъявить справку о доходах. Она не потребуется, если человек имеет зарплатную карту или пластик, на который поступает пенсия либо иная прибыль. В этом случае сведения о доходах будут проверены сотрудниками Сбербанка самостоятельно. Достаточно сообщить при подаче запроса то, что у заявителя есть карточка того или иного типа от Сбербанка.

Интернет и кредит

Как взять кредит без справок в "Сбербанке Онлайн"? Это самый простой вариант развития событий. Он доступен клиентам, имеющим профиль на упомянутом портале. Всего за несколько дней можно получить займ на срок от 3 месяцев.

Для этого потребуется:

- Зайти в "Сбербанк Онлайн" под своим логином и паролем. Допускается разовая авторизация. Данные для подключения к порталу можно взять в банкомате или в терминале оплаты.

- Открыть вкладку "Кредиты".

- Нажать на "Получить кредит".

- Заполнить заявление установленной формы.

- Выбрать условия кредитования.

- Нажать на "Далее".

- Осуществить подтверждение сведений.

Остается только ждать. Через некоторое время с клиентом свяжется сотрудник Сбербанка. Он сообщит о решении организации по кредиту, а также в случае положительного ответа пригласит в банк для подписания договора. Ничего трудного, непонятного или особенного в этом нет. Пакет документов, запрашиваемый при этом, нам уже известен.

В заключение

Мы выяснили, как взять кредит в Сбербанке без справок. Для этого у гражданина должна быть пенсионная или зарплатная карточка от упомянутой финансовой организации.

Как показывает практика, с выдачей мелких займов проблем нет. Крупные суммы без лишней волокиты предоставляются только в исключительных случаях. И их, как нетрудно догадаться, тоже придется подтверждать.

Иногда бывают ситуации, когда могут потребоваться деньги и желательно наличными, но взять их негде. Это могут быть непредвиденные потребности, такие как лечение, отдых за границей, покупка новой мебели, свадьба и пр. В подобных случаях взятие потребительского кредита будет как нельзя кстати.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Но перед тем как решиться на подобный шаг, необходимо по возможности исследовать банковский рынок, чтобы узнать в каком финансовом учреждение можно взять займ на более выгодных условиях с минимальной процентной ставкой.

Виды услуг

Сегодня на территории нашей страны довольно много банковских структур, выдающих кредиты наличными. Все они имеют свои кредитные программы, отличающиеся между собой условиями, а именно: годовой процент, период пользования, необходимый пакет документов, минимальный и максимальный лимит.

Некоторые учреждения выдают заём лишь при наличии поручителя, особенно если речь идёт о большой сумме денег. Но есть банки, предоставляющие подобные услуги и без поручителя. Лимит такого займа будет минимальным, а процентная ставка за пользование - максимальной.

Виды предоставляемых услуг:

- кредит по паспорту;

- срочный займ;

- без поручителя и справок;

- без справки 2-НДФЛ;

- потребительский кредит.

В первом случае кредит по одному только паспорту может взять заёмщик, получающий заработную плату в банке, где хочет взять деньги. Дополнительные документы либо поручителя учреждение требовать не будет. Кроме того, процедура оформления будет существенно сокращена.

Срочное оформление займа предоставляют не все банки. Получить кредит клиент может в день обращения в учреждение. Чаще всего для таких экспресс-кредитов не требуется поручительство и справка о доходах. Но ставка в процентах будет в два раза завышена, к примеру, «Альфа-Банк» по таким займам устанавливает плату в размере от 41%.

Кредит без справок и поручительства обычно предоставляют корпоративным либо зарплатным клиентам банка. Но такой займ также будет иметь высокую процентную ставку и обязательное приобретение страхового полиса.

Взять кредит наличными в некоторых банках можно без предоставления справки 2-НДФЛ. Доказать платёжеспособность можно при помощи заполненной справки по форме банка либо прочим документом, подтверждающим возможность платить по кредиту.

Потребительский займ можно оформить, практически, в каждом банке РФ. Для таких кредитов не требуют отчётности касательно того, куда были потрачены деньги, а также не нужно поручительство.

В случае если заёмщик, по каким-либо причинам, не может своевременно оплачивать ежемесячные платежи, то следует обратиться в банк для реструктуризации задолженности (уменьшение суммы платежа, увеличение срока и пр.)

Метод оформления

Получить займ можно двумя способами: обратиться непосредственно в офис банка или оставить онлайн-заявку, зайдя на сайт выбранного финансового учреждения.

Рассматривается заявление в течение трёх рабочих дней. В случае положительного ответа банковский сотрудник связывается с потенциальным клиентом с целью согласования времени его повторного прихода. Также оператор уведомит о необходимых документах и справках, которые нужно взять с собой.

Для оформления кредита банки чаще всего требуют паспорт гражданина РФ и второй любой документ, подтверждающий личность клиента. Также, в зависимости от структуры, могут попросить предоставить справку о доходах, чтобы разобраться в платёжеспособности заёмщика, и информацию о последнем месте работы.

Если сумма займа слишком велика, то условия могут включать в себя поручительство или предоставление залога (машина, квартира и пр.). Но в некоторых банка можно оформить займ и без всех этих манипуляций. Однако нужно быть готовым, что переплата будет, практически, стопроцентной, так как годовую ставку в таком случае устанавливают максимальную.

Получить деньги можно наличными сразу после подписания кредитного договора или в течение суток на банковскую карту.

Оформление кредита онлайн-заявкой требует обязательное заполнение всех пунктов анкеты. Необходимо будет указать паспортные и контактные данные, приложить справку о доходах и прочую информацию, которая поможет банку идентифицировать потенциального заёмщика и проверить его платёжеспособность.

Условия кредита наличными без поручителей

Основное условие для выдачи кредита наличными - клиент должен быть гражданином РФ с постоянным местом регистрации в регионе, где находится банковское учреждение, которое будет выдавать займ.

Некоторые банки прописывают дополнительные требования к своим клиентам, к примеру, наличие работы и стажа не меньше полугода. При отсутствии одного из пункта заёмщику могут отказать в кредитовании.

Кроме того, обязательным условием каждого банка является минимальный и максимальный возраст клиента. В каждом учреждении возрастные рамки разные, но не менее 18 лет и не более 70.

От всех этих условий зависит сумма, которую банк согласится выдать заёмщику, процентная ставка и период пользования кредитом.

Процентная ставка

Годовая плата за пользование банковскими деньгами высчитывается для каждого клиента индивидуально.

На величину процента могут повлиять такие нюансы, как платёжеспособность заёмщика, оформляется ли страховой полис, кредитная история, наличие предоставленных документов и справок.

Но при этом в каждом банке есть базовые процентные ставки, которые можно изучить непосредственно перед оформлением в нём кредита.

Срок

Минимальный период пользования кредитом составляет полгода, максимальный - 60 месяцев (5 лет). Каждый заёмщик имеет право решать самостоятельно на какой срок ему необходимы средства.

Навязать другие сроки погашения кредита могут лишь в случае, если пожелания клиента не совпадают с условиями выбранной им кредитной программы.

Обычно займы предоставляют на 2–5 лет, акцентируя внимание заёмщика на том, что при досрочном погашении, не будет взыматься комиссия за операцию. Кроме того, в некоторых банковских структурах, при погашении займа раньше срока, клиент переплачивает по процентам меньше чем, если бы он расплатился с банком в назначенный в договоре срок.

Лимит суммы

Минимальная и максимальная сумма кредита зависит от политики банка и условий программы, выбранной заёмщиком.

Есть множество банков, в которых максимальный лимит достигает 3 млн рублей, но следует понимать, что для получения такой суммы денег, нужно будет предоставить массу документов.

Намного проще оформить займ по минимальному лимиту, который обычно составляет 10 000 рублей. Такие небольшие кредиты часто выдаются без справок о доходах и прочей информации касательно платёжеспособности заёмщика. Для небольшого кредита достаточно будет предоставить только паспорт.

Для того чтобы узнать где взять займ без поручителя на более выгодных условия, необходимо заранее ознакомиться с имеющимися видами банковских услуг и условиями кредитования. К примеру, кредит наличными без поручителей в Сбербанке выдают по 15,9% годовых, срок пользования до пяти лет, а сумма, которую может взять заёмщик, достигает 1,5 млн рублей.

Условия кредитования некоторых банковских учреждений можно посмотреть в таблице ниже:

| Банковское учреждение | Сумма займа | Годовой процент | Период пользования | Возраст заёмщика |

| «БМ» | До 3 000 000 руб. | От 16,9% годовых и более. | Срок до 60 месяцев. | Выдают от 21 до 70 лет. |

| « » | До 2 000 000 руб. | Минимальная ставка от 18,99% в год. | От 12 до 60 месяцев. | Выдача от 21 года. |

| « » | До 750 000 рублей. | От 21,9% | 12–60 месяцев. | Не менее 21 года. |

| « » | До 3 000 000 руб. | От 14,4% в годовых. | От полугода до 60 месяцев. | 22–65 лет. |

| « » | До 1 млн. руб. | Минимальный процент от 21,9% годовых. | От 6 месяцев до 5 лет. | Оформляют займ от 21 года и до 65. |

| « » | До 500 000 руб. | 21,9%. | От 2 до 5 лет. | От 24 до 70 лет. |

| « » | Минимум до 500 00 руб. | Начиная от 24,9%. | От 6 до 60 месяцев. | От 18 до 68. |

| « » | До 3 000 000 рублей. | От 17,2%. | Полгода и до п лет. | От 22 лет. |

Сумма займа и процентная годовая ставка меняются в зависимости от индивидуальных условий для конкретного клиента. Часто процент за пользование кредитом в банках становится ниже при повторном оформлении займа. Также более выгодные условия получают постоянные клиенты финансовой структуры, но лишь те, которые не являются проблемными.

Как погашать задолженность

Погашение задолженности по кредитам наличными на неотложные нужды осуществляется равными платежами. Оплата происходит до определённого числа каждого месяца, указанного в договоре. Обычно заёмщику выдаётся график платежей, чтобы он не забывал, когда вносить деньги и какая сумма требуется.

Оплачивать ежемесячный платёж можно несколькими способами:

- в кассе банке, где оформлялся займ;

- через кассу другого банка;

- в терминалах самообслуживания;

- через почтовые отделения;

- при помощи услуги автоматического списания с банковской карты.

Чтобы избежать просрочки следует помнить, что деньги на счёт банка поступают в течение трёх рабочих дней, поэтому платить лучше заранее.

Необходимо учитывать комиссию, которая высчитывается при пополнении счёта через терминал или сторонние банки, чтобы избежать штрафов за неполное внесение суммы

Пакет документов

Документы, необходимые для оформления займа наличными без поручителя, во всех банках имеют стандартную комплектацию, а именно:

- заполненное заявление о выдаче займа;

- паспорт с регистрацией;

- справка о доходах;

- любой документ о платёжеспособности.

Иногда банки запрашивают дополнительные документы, среди которых могут быть ксерокопия трудовой книжки, свидетельство о браки (если имеется), диплом, справка, подтверждающая о владении имуществом и пр. Необходимость в этих документах чаще всего, возникает при оформлении большой суммы займа.

Избежать дополнительной документации можно в случае, если вы являетесь корпоративным или зарплатным клиентом конкретного банка. Для займа будет достаточно паспорта.

Плюсы и минусы

Подобрать кредит наличными без поручителей не проблема, но перед оформлением займа необходимо учитывать все плюсы и минусы выбранного вами банка и кредитной программы.

Можно ли в России получить быстро кредит без поручителей? А без дополнительных справок? Разобраться во всем этом необходимо каждому современному гражданину. В России услуги по кредитованию встречаются все чаще и чаще. И нередко процедура сопровождается значительной бумажной волокитой. Если времени на сбор бумаг нет, а деньги нужны срочно, придется искать выход из ситуации. Как правило, гражданам удается оформить займ без поручителей. Что об этом процессе должен знать каждый?

О шансах на удачу

Можно ли взять кредит быстро без справок и поручителей? Этот вопрос беспокоит многих граждан. Займы могут пригодиться в самый непредвиденный момент. И в некоторых случаях у человека просто нет времени на сбор полного пакета бумаг.

На самом деле изучаемая операция реальна. Быстро редит без поручителей сможет взять почти каждый гражданин. Особенно если необходимо оформить займ наличными. Какие варианты развития имеют место? Куда обратиться за помощью? Есть ли какие-то плюсы и минусы у займа без поручителей?

Основные требования

Быстрый кредит без справок и поручителей удастся взять только определенным людям. Некоторые не смогут справиться с поставленной задачей.

Чаще всего финансовые организации, предлагающие быстрые займы без бумажной волокиты, выдвигают следующие требования:

- возраст заявителя - от 21 года;

- гражданство - РФ;

- наличие прописки в регионе, где оформляется займ;

- платежеспособность потенциального должника;

- хорошая кредитная история.

Как показывает практика, если у человека есть что-то, что можно использовать в качестве залога, банк предложит более выгодные условия кредитования. И в этом случае финансовая организация может закрыть глаза на некоторые проблемы с ранее взятыми кредитами.

В чем подвох

Взять кредит быстро без поручителей действительно можно. Но в чем смысл такого займа? Ведь ни одна организация не станет действовать себе в ущерб.

Дело все в том, что при оформлении кредитов без справок и поручителей клиент столкнется с крайне не выгодными условиями займа. Например, срок возврата денег обычно не превышает 5 лет. Кроме того, процентная ставка по подобным кредитам завышена.

Также стоит учесть, без поручителей кредит быстро оформят лишь при условии подтверждения платежеспособности. Но некоторые банки избавляют своих клиентов от этой ответственности. Доказывать свой доход требуется не везде. Сумма займа будет не слишком высокой. На большой кредит без поручителей рассчитывать не следует. Его можно добиться лишь в некоторых банках при наличии залога.

Сроки оформления

Как быстро кредит без поручителей оформляется современным гражданам? Все зависит от конкретного банка.

В целом средний срок ожидания ответа от финансовой организации составляет 1-2 дня. Лишь изредка клиентам одобряют займ в течение нескольких часов. Но такое тоже бывает. Главное, что кредитование предлагается в кратчайшие сроки.

Способы решения проблемы

Как оформить кредит быстро и без поручителей? Достаточно отыскать банк, который предлагает подобную услугу. Лучшие финансовые организации в данной области мы представим вниманию позже. Сначала рассмотрим все особенности операции.

Оформление кредита в кратчайшие сроки без поручителей и справок может производится следующими способами:

- запросить потребительский кредит;

- оформить займ в банке, предлагающем кредитование без бумажной волокиты;

- взять микрозайм;

- выпустить на свое имя кредитную карту;

- запросить карту рассрочки.

Как именно действовать? Это каждый решает самостоятельно. Чаще всего подразумевается потребительский кредит наличными. Но и изготовление кредиток и пластика рассрочки тоже в последнее время пользуется спросом. В целом эти операции ничем не отличаются друг от друга. Просто в первом случае человеку выдадут наличные деньги, а во втором - пластик, которым можно пользоваться в магазинах.

Кратко об оформлении

Быстрый кредит наличными без залога и поручителей - это уже давно не сказка. Как можно оформить его? Начнем с потребительского кредита. Чтобы его запросить, потребуется:

- Подготовить небольшой пакет документов. Их перечень будет представлен нашему вниманию позже.

- Найти банк, предлагающий выгодные условия соответствующего кредитования.

- Обратиться в выбранную финансовую организацию с заявлением на выдачу кредита.

- Дождаться ответа от банка.

- Заключить договор кредитования.

- Получить деньги в кассе банка.

Готово! Все, что теперь остается - вовремя платить по кредиту. Иначе можно столкнуться с коллекторами. Они быстро (и не всегда законно) выбивают задолженности у населения.

Кредитная карта

Чтобы получить быстро кредит без справок и поручителей, некоторые предпочитают обращаться за кредитками. Они помогут брать займ на весьма выгодных условиях тогда, когда это необходимо. Пользоваться таким пластиком тоже удобно.

Кредитные карты сегодня могут оформляться:

- прямо в отделениях банка;

- через интернет.

Остановимся на первом варианте. Через интернет карточки заказывают далеко не все. И не каждый банк предлагает подобную услугу.

Чтобы запросить кредит быстро без справок и поручителей (наличными взять его не получится), потребуется:

- Выбрать тариф для кредитной карты.

- Собрать некоторый пакет документов. О них позже.

- Обратиться в выбранный банк с запросом о выдаче кредитки.

- Заключить договор на оказание услуги.

- Получить пластик.

- Активировать карту.

После проделанных действий клиент сможет пользоваться услугами кредитования быстро и на выгодных условиях. Преимуществом приема является то, что кредитки работают по типу дебетовых карт.

Пластик рассрочки

Быстрый кредит без справок и поручителей может быть оформлен при помощи карт рассрочки. Этот прием используется на практике все чаще и чаще. Некоторые банки предлагают подобный пластик всем желающим.

Итак, чтобы запросить быстро кредит без поручителей посредством изготовления карты рассрочки (рассмотрим операцию на примере карты "Совесть"), нужно поступить следующим образом:

- Зайти на сайт sovest.ru и кликнуть по кнопке "Оформить карту". Либо можно обратиться в организацию, выдающую карты рассрочки. В нашем случае это салоны "Связной".

- Заполнить заявление установленной формы.

- Приложить к запросу (при личном обращении) некоторый пакет бумаг.

- Подтвердить выпуск карты. Если клиент оформляет пластик через интернет, после оставления соответствующей заявки человеку позвонит оператор. С его помощью происходит уточнение адреса доставки пластика.

- Получить на руки карту. В случае личного обращения пластик выдается моментально.

- Активировать карту рассрочки. Для этого нужно следовать указаниям, прописанным в письме с документом.

Вот и все. Можно использовать карту рассрочки и пользоваться быстрым кредитованием. Что самое главное - он беспроцентный.

Недостатков у карт рассрочки мало. А именно:

- ими можно расплачиваться только в определенных магазинах;

- пластик не позволяет снимать наличные.

Стоит ли пользоваться картами рассрочки? Да, если клиент хочет получить деньги на покупку в конкретных торговых точках. Быстрый кредит без справок и поручителей оформить на самом деле проще, чем кажется.

Документы

Нетрудно догадаться, что в нашем случае подача запросов о кредитовании предусматривает незначительную бумажную волокиту. Услуга предоставляется с минимумом документов.

Чаще всего от граждан требуют:

- паспорт;

- справку о доходах;

- документ с пропиской.

Это все. Если человек хочет взять кредит быстро без поручителей, ему придется доказать свой доход. И не обязательно приносить с собой форму 2-НДФЛ. Можно обойтись любыми другими бумагами. Скажем, выписками с банковских счетов или договоров о сдаче имущества в аренду.

"По двум документам"

Сегодня некоторые банки предлагают оформление быстрых кредитов без поручителей по двум документам. К ним относят в обязательном порядке удостоверение личности. А точнее, паспорт.

Вторым документом, как правило, служит водительское удостоверение. Но некоторым можно принести иные бумаги - военное удостоверение, справку студента и так далее. Кредит предоставляется на условиях конкретного банка. Все финансовые организации предлагают разные возможности займов.

Где взять

Кредит наличными быстро без справок и поручителей можно взять в некоторых банках РФ. Основная масса финансовых организаций без проблем предоставляет изучаемые услуги. Статистика показывает, что далеко не всегда гражданину одобряют кредиты.

Меньше всего отказов в займах без поручителей наблюдаются в следующих банках:

- "Тинькофф";

- "Восточный Экспресс Банк";

- "Совкомбанк";

- "ОПТ-Банк";

- "СКБ-Банк";

- "УБРИР";

- "Ренессанс Кредит".

А вот в Сбербанке получить кредит без поручителей и справок бывает проблематично. Но если заранее подготовиться, вероятность отказа можно свести к минимуму.

Заключение

Мы выяснили, можно ли взять кредит быстро без справок и поручителей. Такая возможность есть. И решить поставленную задачу можно по-разному.

Стоит ли соглашаться на подобный шаг? Лучше избегать быстрых кредитов. Они, как уже говорили, предлагают не очень выгодные условия.

Среди плюсов быстрого кредитования выделяют:

- маленькую бумажную волокиту;

- быстрое предоставление услуги;

- малый шанс на отказ в обслуживании;

- доступность услуги.

Желательно также не связываться с МФО. Такие компании могут быстро без справок и поручителей кредит наличными выдать (по паспорту), но взамен они предлагают крайне завышенные годовые проценты. Многие жалуются на работу российских МФО. Сюда обращаются в крайних случаях.

Здравствуйте, уважаемые читатели бизнес-журнала «сайт»! В этой статье мы расскажем, как получить кредит для ИП на открытие и развитие бизнеса, в том числе без залога и поручителей наличными/безналичными деньгами.

Прочитав представленную публикацию от начала до конца, вы узнаете:

- Какие виды кредитов для индивидуальных предпринимателей предлагают банки;

- Какие этапы придется преодолеть, чтобы взять кредит ИП;

- Где можно оформить кредит предпринимателям без залога и поручителя.

В конце статьи мы традиционно приводим ответы на часто возникающие вопросы.

Статья будет полезна не только самим предпринимателям, но и тем, кто только планирует ими стать. Не обязательно уже иметь планы по оформлению кредита, но изучить публикацию и быть подготовленным в данном вопросе будет нелишним. Поэтому приступайте к чтению прямо сейчас – в будущем наверняка пригодится !

О том, как взять кредит для индивидуальных предпринимателей и где можно получить займ для ИП без залога и поручителя наличными — читайте в данном выпуске

Индивидуальные предприниматели (ИП) в России имеют особый статус:

- Во-первых , они являются обычными физическими лицами, поэтому имеют их права и обязанности;

- Во-вторых , ИП выступают владельцами бизнеса, ведут предпринимательскую деятельность ради получения дохода.

В разных ситуациях такой двойственный статус может приносить пользу либо создавать трудности предпринимателю.

С одной стороны , при оформлении кредита ИП, как физические лица, могут рассчитывать на соответствующие программы. Однако , проверка платежеспособности предпринимателей осуществляется более строго . Банки нередко отказывают тем ИП, которые не сумели доказать, что их бизнес надежен.

Получается, что выдача займов ИП представляет собой непростую и непредсказуемую область кредитования. Сложно разобраться, по какой причине кредиторы некоторым предпринимателям сразу отказывают, а другим без приложения ими особого труда выдают займы на крупную сумму.

Далеко не все понимают, на чем основываются решения банков по заявкам на кредит, подаваемым индивидуальными предпринимателями. Именно поэтому важно изучить, какие существуют способы увеличить вероятность положительного решения .

Одним из основных требований банков к индивидуальным предпринимателям в процессе рассмотрения заявки выступает длительность ведения деятельности . Одни кредиторы требуют, чтобы стаж был не менее года , другим достаточно и нескольких месяцев . Одно требование остается неизменным – бизнес должен приносить стабильную прибыль .

Если гражданин ещё недавно работал по найму либо числился безработным, ему почти наверняка откажут в выдаче займа на цели ведения бизнеса. В подобных ситуациях гораздо легче получить нецелевой кредит для физических лиц.

Однако стоит учитывать , что размер нецелевого займа и срок, на который он выдается, будут минимальны. Более того, в этом случае предприниматель лишается возможности начать положительную историю кредитования в качестве ИП. Таким образом, доступ к целевому кредитованию малого бизнеса будет закрыт .

Индивидуальный предприниматель должен иметь в виду, что для оформления займа на крупную сумму придется предоставить обеспечение . Оно станет для банка подтверждением платежеспособности.

В качестве залога кредиторы принимают следующее имущество:

- транспортные средства;

- недвижимость;

- земельные участки;

- оборудование;

- специализированную технику;

- материальные запасы;

- ценные бумаги.

После подачи предпринимателем заявки на кредит банк проводит полный анализ финансово-хозяйственной деятельности , имеющей отношение к его бизнесу. Если он будет признан прибыльным и успешным, вероятность одобрения заявки повысится .

Сложности с оформлением займа возникают, если предприниматель только недавно . В этом случае доход показать не получится. Гораздо лучше, если предприниматель в состоянии документально подтвердить факт вложения средств в бизнес, а также предоставить грамотно составленный бизнес-план .

От начинающего предпринимателя банк может потребовать предоставить:

- различные платежные документы (квитанции, чеки), подтверждающие приобретение основных и оборотных средств – материалов, оборудования и других;

- свидетельство собственности или договор аренды недвижимости, необходимой для ведения предпринимательской деятельности;

- выписки с банковских счетов, подтверждающие переводы денег, направленные на развитие бизнеса;

- поручителей со стабильным доходом , которые могут быть как сотрудниками компаний, так и успешными индивидуальными предпринимателями.

Для кредитования бизнеса, в том числе индивидуальных предпринимателей, чаще всего используются следующие виды займов :

- факторинг;

- инвестиционный займ;

- аккредитив;

Важно грамотно выбрать способ кредитования. При отсутствии достаточного объема финансовых знаний можно обратиться к профессиональным кредитным брокерам .

Важно отметить, что индивидуальные предприниматели, в отличие от обычных физических лиц , не слишком привлекают банки в качестве клиентов. Это связано с высоким риском, который берет на себя финансовая организация при выдаче займа.

С одной стороны , у банков обычно не вызывают вопросов цели получения займа физлицом. Как правило, это крупная покупка, ремонт жилья, путешествие и другие. Более того, работники по найму имеют гарантированный доход в виде заработной платы.

В то же время , цели кредитования ИП не являются такими очевидными. Их прибыль ничем не обеспечена и нет никаких гарантий ее постоянства.

Ведение собственного бизнеса всегда сопряжено с риском . Многие предприниматели сталкиваются с крахом еще ДО момента окупаемости. Именно поэтому банки требуют предоставления имущества в залог либо подтверждения успешности бизнеса.

Крупные кредиторы нередко предлагают предпринимателям специализированные программы займов . Дело в том, что такие услуги являются важной строкой в доходной части бюджета кредитных организаций.

Однако стоит учитывать, что приоритет в одобрении заявок на займы имеют предприниматели, которые успешно трудятся в своей сфере в течение нескольких лет.

Для начинающих ИП, желающих получить кредит, существует 2 варианта действий:

- получить потребительский займ или кредитную карту как физическому лицу;

- не отчаиваться и продолжать искать программу для индивидуальных предпринимателей.

Получается, что ИП оформить кредит бывает непросто. Поэтому специалисты рекомендуют тщательно изучить все нюансы таких займов заранее.

Виды банковских кредитов для индивидуальных предпринимателей

2. Какие кредиты для ИП предлагают банки — 4 основных вида

Банки кредитуют индивидуальных предпринимателей несколькими способами. Ниже описаны 4 самых популярных вида кредитов для ИП .

Вид 1. Кредит на пополнение оборотных средств

Такие кредиты используются с целью пополнения оборотными средствами процесса производства.

Причинами для оформления подобного займа, как правило, служат:

- интенсивный рост производства, например в сезон;

- желание купить значительную партию сырья, материалов или товара по выгодной цене, но отсутствии средств на это.

Традиционно срок возврата задолженности по займам такого типа не превышает 2 -х лет . Для его оформления предпринимателю придется подтвердить свою платежеспособность. С этой целью банки обычно просят представить отчет о ведении деятельности .

После подписания кредитного договора предпринимателю выдают на руки график погашения . Важно точно следовать ему, вносить платежи вовремя и в полном объеме.

При этом нередко предпринимателям предоставляется рассрочка на 3 месяца (особенно это касается сезонного бизнеса). За это время обычно начинается поступление средств на расчетный счет ИП.

Вид 2. Овердрафт

Заявку на такой займ можно подавать 1 раз в год . После этого средства можно использовать в любой удобный момент.

В большинстве случаев овердрафт предлагают банки, которые ведут расчетный счет предпринимателя. Если обороты достаточно высокие, обеспечение для оформления такого займа не потребуется.

Следует внимательно изучить кредитный договор. Одним из важнейших параметров овердрафта является период возврата задолженности . Он может составлять один или несколько месяцев.

Когда задолженность будет полностью погашена, деньги можно снова занять. Такой принцип используется в течение всего года.

Вид 3. Потребительский кредит для ИП

Особенностью такого типа займов является нецелевой характер. Получается, что банк не проверяет направление использования средств. Такой подход существенно упрощает оформление и повышает вероятность одобрения займа.

Следует иметь в виду, что потребительский кредит выдается только физическим лицам. Однако, из-за особого статуса ИП некоторые банки могут отказать им в оформлении подобного кредита.

В большинстве случаев сумма потребительского кредита не превышает 100 000 рублей . Для увеличения займа потребуется привлечь поручителя или созаемщика. Это позволит получить до 500 000 рубле й. Если же потребуется еще большая сумма, придется предоставить качественный залог.

Вид 4. Целевой кредит

Этот вид займа оформляется на конкретные цели – расширение торговли и производства, покупка транспортного средства.

Банк в обязательном порядке потребует подтвердить направление расходования средств. Для этого можно предоставить чеки, платежные поручения, ПТС и другие документы.

Обычно сумма такого займа около 1 миллиона рублей , а срок погашения – около 5 лет.

Мы рассказали о 4 -х основных видах кредитов для индивидуальных предпринимателей . Не стоит забывать, что каждый банк предлагает собственные условия.

Поэтому следует изучить максимум предложений, действующих на рынке, сравнить их. Только в этом случае удастся выбрать наилучший вариант.

Какие факторы влияют на одобрение кредита для ИП

3. На какие параметры обращают внимание банки при выдаче кредита индивидуальным предпринимателям

Каждый банк самостоятельно разрабатывает требования, предъявляемые им к потенциальным заемщикам. Тем не менее, можно выделить ряд параметров, которые принимает во внимание каждая финансовая организация при оформлении кредита для ИП.

Параметр 1. Кредитная история

В ходе рассмотрения заявки на кредит индивидуальных предпринимателей банк изучает . Это объясняется тем, что ИП является физическим лицом.

Проблем с получением займа не возникнет, если будут соблюдены следующие условия:

- отсутствуют просрочки по займам;

- ИП не объявлял себя банкротом;

- ранее полученные кредиты своевременно закрыты;

- нет действующих займов, либо они небольшие;

- претензии со стороны налоговой инспекции отсутствуют.

Следует учитывать, что полное отсутствие кредитной истории (когда займы ранее не оформлялись) не гарантирует одобрения.

Для создания положительной репутации можно оформить быстрый займ через МФО и закрыть его в срок. Важно, чтобы используемая для кредитования компания передавала информацию в БКИ (бюро кредитных историй ).

Параметр 2. Соблюдение законодательства

Банк при рассмотрении заявок всегда изучает правовой статус предпринимателя . Для этого обязательно проведут проверку наличия задолженности перед бюджетом по перечислению налогов, а также долгов перед контрагентами.

Кроме того, банк учитывает следующие моменты:

- своевременность выплаты заработной платы работникам предпринимателя;

- отсутствие административных и уголовных правонарушений;

- имущество, принадлежащее предпринимателю, не должно быть арестовано.

Параметр 3. Размер доходов

Одним из основных признаков платежеспособности традиционно считается уровень дохода . Подтвердить его гражданам, которые трудятся по найму, нетрудно – достаточно запросить в бухгалтерии работодателя соответствующую справку.

Однако, предприниматель подобный документ представить не может, поэтому ему придется ознакомить банк с бухгалтерскими отчетами о своей деятельности минимум за 6 месяцев .

Важно! Уровень платежеспособности потенциальных заемщиков выступает важнейшим требованием кредитных организаций. Поэтому предпринимателю придется убедить банк в том, что он способен получать регулярную стабильную прибыль .

Однако, высокий доход сегодня не является гарантией того, что бизнес останется успешным. Поэтому некоторые банки считают бухгалтерскую отчетность недостаточным основанием для одобрения займа.

Дополнительно могут потребоваться следующие доказательства платежеспособности:

- первичная документация;

- отчеты аудиторов;

- косвенные подтверждения уровня платежеспособности (например документы на дорогостоящее ликвидное имущество – транспортные средства, недвижимость).

Параметр 4. Длительность ведения деятельности

Если государственная регистрация индивидуального предпринимателя была проведена незадолго до момента подачи заявки на кредит, одобрения ждать не стоит. Единственный шанс стать заемщиком в этом случае – привлечь поручителя или предоставить ликвидный залог .

Банки никогда не являлись благотворительными организациями. Для них важно без проблем вернуть выданные в долг средства с процентами.

Между тем, оценить вероятность возврата кредита, выданного предпринимателю, который работает недавно, невозможно. Именно поэтому стаж ведения бизнеса в большинстве случаев должен быть не меньше 6 месяцев .

Банки в обязательном порядке требуют от потенциальных заемщиков гарантий возврата средств. Предприниматели для получения кредита должны подтвердить уровень платежеспособности. Описанные выше обстоятельства необходимы именно для этого.

Как получить кредит ИП — руководство для начинающего предпринимателя

4. Как взять кредит для ИП с нуля — 5 основных этапов получения займа начинающему предпринимателю

Одним из условий оформления займов индивидуальными предпринимателями является наличие расчетного счета . Без него сложно отследить поступление денежных средств.

Однако заключить договор на счет недостаточно. Чтобы получить кредит, придется совершить целый ряд действий. Ниже представлена инструкция , разработанная специалистами.

Этап 1. Регистрация бизнеса

Зарегистрироваться в качестве индивидуального предпринимателя имеет право любой российский гражданин, который достиг совершеннолетия.

Также важными условиями является то, что будущий предприниматель не должен :

- состоять на госслужбе;

- быть признан банкротом меньше 12 месяцев назад.

Для регистрации предпринимательства следует оплатить государственную пошлину , размер которой составляет 800 рублей .

Если гражданин по каким-либо причинам не желает регистрировать бизнес самостоятельно, он может обратиться в специализированную фирму. Естественно, в этом случае расходы увеличатся.

Одним из документов, необходимых для регистрации, является заявление . Форма его законодательно установлена. Заполнять заявление важно максимально внимательно – ошибки и опечатки не допускаются . Важно заранее изучить его, чтобы знать, какие данные придется указать.

Предприниматель должен понимать, что в заявление вносятся так называемые коды деятельности .

Стоит заблаговременно решить, чем будет заниматься предприниматель. После этого важно изучить законодательные акты и подобрать соответствующие коды.

Еще одним важным этапом регистрации является выбор системы налогообложения . Если предприниматель не имеет достаточных знаний относительно бухгалтерского учета, специалисты рекомендуют ему рассмотреть вариант использования упрощенной системы налогообложения .

Индивидуальному предпринимателю не обязательно использовать в деятельности печать. Однако при желании можно заказать ее. Стоимость отличается в зависимости от региона, изготовителя и сложности дизайна.

Этап 3. Выбор кредитной организации и подача заявки

Самым ответственным шагом оформления кредита многие называют выбор банка . Сегодня огромное количество кредиторов предлагают программы, предназначенные малому бизнесу. Задачей предпринимателя на этом этапе является выбор оптимального варианта.

В идеале следует отдавать предпочтение крупным надежным банкам, имеющим безупречную репутацию. Важно также, чтобы местоположение офисов было максимально удобным.

Есть и другие важные критерии выбора лучшего банка:

- срок осуществления деятельности на российском финансовом рынке;

- условия программ кредитования для индивидуальных предпринимателей;

- предлагаемые ставки;

- отзывы предпринимателей, которые уже оформляли займ в конкретном банке.

Сегодня для подачи заявки не обязательно посещать офис банка. Большинство крупных кредитных организаций предлагают сделать это на их сайте в режиме онлайн . Этот вариант позволяет сомневающимся предпринимателям отправить заявку сразу в несколько банков.

Представленные сведения проверяются сотрудниками Службы Безопасности . После этого банк выносит окончательный вердикт по заявке. Если будет получено одобрение, предприниматель должен обратиться с необходимыми документами в ближайшее отделение банка.

Этап 4. Подготовка пакета документов для оформления кредита ИП

Следует запомнить простое правило – чем больше количество документов, тем выше шансы на положительное решение .

Чаще всего от индивидуальных предпринимателей банки требуют:

- гражданский паспорт;

- свидетельство о постановке на налоговый учет (по-простому, ИНН);

- выписка из ЕГРИП должна быть достаточно свежей, обычно полученная не более 1 месяца назад ;

- выписка с расчётного счёта, подтверждающая все движения по нему;

- налоговая декларация за предыдущий отчетный период;

- может также потребоваться первичная документация.

В ходе проверки представленной информации банк нередко запрашивает дополнительные документы.

Стоит учитывать! Получить кредит без подтверждения доходов предпринимателю практически нереально.

Даже если такой займ выдадут, ставка по нему будет минимум на 5 % выше , чем по традиционному.

Этап 5. Получение заёмных денег

Индивидуальному предпринимателю получить кредит наличными вряд ли удастся. Деньги по кредитному договору переведут на расчётный счёт .

Если же займ целевой , средства сразу перечислят в оплату за приобретаемые транспортные средства, недвижимость, оборудование или сырье.

Если четко следовать инструкции, разработанной профессиональными финансистами, кредит получится оформить гораздо быстрее.

5. Где взять кредит для ИП на открытие и развитие бизнеса — ТОП-3 лучших банка

При выборе кредитной организации индивидуальному предпринимателю не стоит забывать, что он может воспользоваться программами не только для ИП, но и для физических лиц.

В условиях огромного количества предложений непросто выбрать лучший вариант. Помочь может обзор лучших предложений от банков , составленный специалистами.

1) Сбербанк

Сбербанк традиционно пользуется самой большой популярностью у россиян. Он осуществляет кредитование как физических, так и юридических лиц, а также индивидуальных предпринимателей.

Нельзя оставить без внимания программу, которая называется «Доверие» . Она предназначена для кредитования малого бизнеса и ИП.

Сумма займа по рассматриваемой программе может составлять от 30 000 до 3 миллионов рублей . Максимальный срок возврата задолженности составляет 36 месяцев . Предоставлять обеспечение для получения займа не требуется. Ставка составляет от 16 % годовых .

Среди основных требований к заемщику можно выделить следующие:

- возраст не менее 23 и не более 60 лет;

- минимальный срок деятельности в качестве индивидуального предпринимателя – полгода .

2) ВТБ Банк Москвы

Тем, кто только планирует организовать собственный бизнес, лучше всего оформить потребительский кредит . ВТБ Банк Москвы предлагает немало программ, которые отличаются условиями и требованиями. Полученные по подобным займам средства могут быть потрачены на любые нужды.

Кроме того, здесь разработаны несколько программ, предназначенных для кредитования индивидуальных предпринимателей.

Самыми популярными являются – «Оборот», «Перспектива для бизнеса», «Овердрафт». Ставка по ним начинается от 14 % годовых .

3) Альфа-Банк

Тем предпринимателям, которым средства требуются в кратчайшие сроки, специалисты рекомендуют обратить внимание на кредитные карты этого банка.

По ним действует достаточно большой льготный период. Это значит, что при возврате долга в течение 100 дней проценты платить не придется. При этом льготный период действует и в случае снятия с карты наличных .

Интересным предложением является карта «Близнецы» . Она сочетает в себе дебетовую и кредитную карту. Максимальный лимит кредитования составляет 500 000 рублей .

Также Альфа-Банк предлагает и специализированные программы, предназначенные для кредитования ИП. На более лояльное отношение и максимально выгодные условия могут рассчитывать постоянные клиенты банка.

Для более комфортного сравнения представленных банков основные условия кредитования сведены в таблицу.

Таблица банков с их условиями кредитования ИП:

6. Каковы условия получения кредита наличными для ИП

При подаче заявки на к индивидуальным предпринимателям, как и к любым другим заемщикам, предъявляется целый ряд требований.

Несмотря на то, что каждый банк вправе разрабатывать их самостоятельно, можно назвать и общие обязательные условия.

Основными требованиями к заемщику являются:

- возраст от 21 года до 60 лет ;

- отсутствие задолженности по различным отчислениям в пользу государства, в том числе по налогам;

- регистрация в качестве ИП не меньше 12 месяцев ;

- опыт предпринимательской деятельности более полугода .

Для банка выдача кредита индивидуальным предпринимателям сопряжена с высокой степенью риска. Именно поэтому условия займа становятся более жесткими. Так, ставка будет не менее 17 % годовых .

На размер займа оказывает влияние наличие залога:

- при его отсутствии в большинстве случаев максимальный размер кредита будет не больше 1 миллиона рублей .

- при обеспечении в виде ликвидного имущества сумма кредита будет зависеть от его стоимости.

Срок, в течение которого потребуется вернуть задолженность, в среднем равен 3 -5 годам . Максимально он может достигать 10 лет .

В целом следует иметь в виду, что условия предоставления средств чаще всего устанавливаются индивидуально. Все зависит от характеристик заемщика, а также наличия обеспечения, в том числе залога и поручителей.

Способы получения кредита для индивидуальных предпринимателей без залога и поручителя

7. Где и как получить кредит для ИП без залога и поручителей на большой срок – обзор ТОП-10 вариантов

Получить деньги в банке удается далеко не всем предпринимателям. Процесс этот длительный и не гарантирует успеха. Между тем, существуют и другие способы получения денег в кредит . Ниже обобщены все возможные варианты.

Вариант 1. Обращение в обслуживающий банк

Обращение в банк, который ведёт расчётный счёт ИП либо в котором у него открыт депозит , существенно увеличивает вероятность положительного решения .

Эти кредитные организации располагают сведениями, которые могут быть использованы в качестве подтверждения платежеспособности.

Вариант 2. Оформление потребительского кредита как физическому лицу

Многие банки предлагают потребительские кредиты с упрощенной процедурой оформления. Подобные займы позволяют использовать полученные средства по своему усмотрению.

Однако стоит учитывать, что такие программы позволяют получить небольшую сумму кредита.

Вариант 3. Займ под залог

Одним из самых реальных способов, позволяющих получить кредит индивидуальному предпринимателю, является кредит под залог имущества . В обеспечение могут принять недвижимость, транспортное средство, ценные бумаги и другую собственность.

Важно, чтобы имущество принадлежало заемщику на праве собственности и было высоколиквидным.

Вариант 4. Лизинг

Лизинг по-другому называют финансовой арендой . Он позволяет получить оборудование, транспортные средства в аренду с последующим выкупом.

Шанс получить лизинг у ИП достаточно велик, ведь до момента выплаты долга имущество находится в собственности лизингодателя.

Подробнее о для физических и юридических лиц читайте в специальном выпуске.

Вариант 5. Инвестиционные фонды

Достаточно редко, но все-таки встречаются специализированные фонды , которые направляют свои средства на развитие малого бизнеса.

Однако в большинстве случаев они инвестируют в уникальную и высокотехнологичную деятельность.

Вариант 6. Помощь кредитных брокеров

Брокеры представляют собой посредников между кредитором и заемщиком. С их помощью можно подобрать лучший вариант, а также подготовить заявку на займ.

Естественно, брокеры за свою работу берут комиссию . Важно не вносить ее до получения результата , иначе можно лишиться денег и не добиться получения займа.

Вариант 7. Займ у близких людей

В поисках средств важно изучить все возможные варианты. Не стоит стесняться попытаться занять деньги у друзей, родных и знакомых.

В этом случае не придется доказывать свою платежеспособность, подготавливать документы, ждать рассмотрения. Однако сегодня не все согласятся дать деньги в долг без процентов.

Вариант 8. Частные инвесторы

Сегодня немало лиц, которые согласны отдать свои деньги на развитие бизнеса. Найти их можно на специальных интернет-форумах .

Но следует иметь в виду, что этот вариант отличается слишком высокими ставками.

Вариант 9. Овердрафт

Индивидуальный предприниматель может оформить овердрафт в 2 -х вариантах:

- к расчетному счету;

- к дебетовой карте, открытой на физическое лицо.

Удобство овердрафта заключается в его возобновляемости. Достаточно заключить договор 1 раз, чтобы потом возвращать и вновь занимать деньги.

Иначе говоря, банк позволяет предпринимателю потратить деньги сверх имеющегося на счете или карте остатка в пределах установленного лимита, который зависит от денежного оборота за последние полгода.

Вариант 10. Получение субсидий от государства

Субсидия представляет собой целевую помощь государства малому бизнесу и индивидуальным предпринимателям. Чаще всего они представлены муниципальными и федеральными программами, а также бизнес-инкубаторами.

Не стоит забывать, что вскоре после получения субсидии придется представить документальное подтверждение целевого использования средств .

Если сумма будет потрачена не в полном объеме, придется вернуть остаток государству. За нецелевые растраты предпринимателю грозит уголовная ответственность .

ИП должен рассматривать все возможные варианты получения средств в долг. Это позволяет существенно увеличить шанс на положительное решение.

Полезные советы как можно снизить ставку по кредиту для начинающего ИП

8. Как уменьшить процент по кредиту для ИП — ТОП-3 совета для начинающих индивидуальных предпринимателей

При оформлении кредита важно использовать все доступные способы для снижения ставки. Особенно это касается крупных займов на долгий срок. В этом случае даже несколько процентов позволяют экономить по несколько тысяч рублей ежегодно.

Ниже приведены советы специалистов о том, как добиться снижения процентной ставки.

Поручители представляют собой один из видов обеспечения. В качестве них могут выступать :

- физические лица, работающие по найму и имеющие стабильный доход;

- успешные индивидуальные предприниматели;

- юридические лица.

Поручителю также придется подготовить документы в соответствии с перечнем, разработанным банком. Наличие имущества, вкладов и других активов стоит документально подтвердить.

Следует помнить, что при отказе заемщика от оплаты кредита, поручитель также несет ответственность за возврат долга и рискует своей кредитной историей . Поэтому предпринимателям не стоит подводить людей, поручившихся за них.

Совет 2. Предложите банку имущество в залог

Залог помогает убедить банк в платежеспособности, а также подтвердить намерение вовремя вернуть долг.

Кредиторы без проблем принимают в качестве обеспечения объекты недвижимости, транспортные средства, дорогостоящее оборудование .

Совет 3. Пользуйтесь программами целевого кредитования

Если ИП планирует потратить заемные средства на конкретные цели — покупку оборудования, оборотных средств, на расширение бизнеса, стоит воспользоваться целевым займом .

Такие программы встречаются нечасто, но ставка по ним обычно ниже на несколько процентов.

Если воспользоваться представленными здесь советами, можно значительно повысить вероятность получения более выгодной ставки.

9. Ответы на часто задаваемые вопросы от сайт

Тематика кредитования индивидуальных предпринимателей достаточно широкая. Поэтому осветить ее полностью в рамках одной публикации невозможно.

Однако вопросов возникает достаточно много. Чтобы сэкономить нашим читателям время, мы приводим ответы на самые популярные из них.

Вопрос 1. Где можно взять кредит для ИП под залог недвижимости?

Наличие залога позволяет повысить вероятность получения одобрения по заявке на займ.

Банки предлагают предпринимателям несколько вариантов кредитов под залог:

- Потребительские кредиты для физических лиц. Их размер зависит от стоимости предоставляемого в обеспечение имущества. При покупке на полученные средства недвижимости срок возврата может превышать 20 лет . Однако некоторые банки не предоставляют такие займы индивидуальным предпринимателям.

- Экспресс-кредиты. Их преимуществом является высокая скорость одобрения и выдачи. Однако их также характеризуют высокие процентные ставки и небольшая сумма займа.

- Кредиты, разработанные непосредственно для ИП. Придется представить достаточно большой пакет документов, включающий в том числе финансовую отчетность. По причине высокого риска ставки по таким программам достаточно высокие.

Займы в банках всегда самые выгодные. Однако есть и другие участники финансового рынка, которые выдают деньги в долг :

- Ломбард может выдать деньги под залог. Особенностями такого займа являются высокая ставка и заниженная оценочная стоимость имущества. Если не вернуть кредит вовремя, право собственности на заложенное имущество перейдет ломбарду.

- Кредитный союз – кооператив, который имеет статус некоммерческой организации. Вступать в него стоит, если предполагаются регулярные потребности в денежных средствах. Займы членам кооператива выдаются по заниженной ставке.

- Микрофинансовые организации выдают деньги достаточно быстро практически всем, не проводя серьезную проверку. Однако ставки здесь слишком высокие и могут достигать 1 % в день .

- Частные инвесторы представляют собой физических лиц, которые дают свои деньги в долг на заранее оговоренных условиях. Однако в сфере частного кредитования действует достаточно много мошенников .

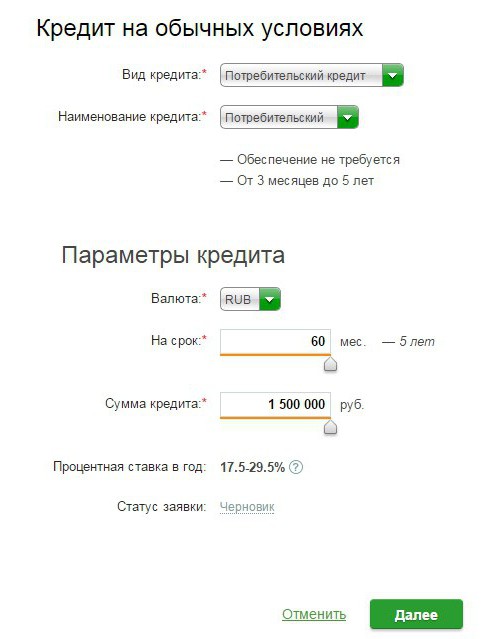

Как оформить кредит в Сбербанк Онлайн?

Чтобы подать заявку на кредит в Сбербанк Онлайн, зайдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выберите подходящие вам параметры, в том числе сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. Рядом с суммой ежемесячного платежа указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит». Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты. После заполнения анкеты станет активной кнопка «Отправить заявку». Вы можете отправить заявку на рассмотрение сразу или сохранить её, чтобы отправить позже. Отложенная заявка будет в статусе «Черновик» - вы сможете найти её в разделе «Кредиты».

Какой срок рассмотрения заявки на кредит в Сбербанке?

Максимальный срок рассмотрения заявки – 2 рабочих дня.

Как получить деньги по одобренной заявке?

Получить деньги можно в течение 30 дней с момента одобрения. Срок зачисления - 1 рабочий день после одобрения и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Оформить кредит». Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или обратитесь в офис Сбербанка, который указан в заявке.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, для зачисления кредита обратитесь в офис Сбербанка.

При оформлении кредита в Сбербанк Онлайн вы можете:

Выбрать страховку к кредиту;

Посмотреть предварительный график платежей;

Выбрать удобную дату погашения;

Посмотреть индивидуальные условия кредитования;

Выбрать карту для зачисления кредита (здесь же можно отказаться от кредита, например, если нужно оформить новую заявку).

Важно: кредит зачисляется на счет дебетовой карты, открытой в регионе выдачи кредита.

Требования к карте:

Овердрафт погашен или не используется;

Карта активна и до истечения срока действия осталось более 2 месяцев;

Валюта карты - рубли;

На счёт карты не наложен арест.

Как узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию по вашему платежу можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит - на странице кредита вы увидите всю информацию по ежемесячному платежу.

Как узнать задолженность по кредиту?

Информацию по вашей задолженности можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит - на странице кредита вы увидите всю информацию по задолженности.

Как узнать, есть ли у меня задолженность по кредитам в Сбербанке?

Посмотреть все задолженности вы можете в Сбербанк Онлайн в разделе «Кредиты».

Как узнать, есть ли у меня непогашенные кредиты в Сбербанке?

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

Как мне оформить досрочное погашение по кредиту?

Как узнать, какие неустойки мне начислили, если я не погасил кредит вовремя?

Узнать информацию по начисленным неустойкам можно в Сбербанк Онлайн в разделе «Кредиты».