В 2011 году я проходила длительное дорогостоящее лечение. Для возврата % от лечения необходимы некоторые документы. Вопрос: если на протяжении всего лечения мне необходимо было контролировать показания крови и я сдавала такие анализы в платных лабораториях, за такие анализы % возвращается? Кроме чеков из лабораторий нужны еще какие-либо документы? Также, если посещение врача было платным и есть договор и чеки, за это % тоже можно вернуть? Лечение проходила в Приволжском Окружном Медицинском Центре.

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации при определении налоговой базы налога на доходы физических лиц налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме, уплаченной в налоговом периоде за услуги по дорогостоящему лечению, предоставленные ему медицинскими учреждениями Российской Федерации.

Постановлением Правительства Российской Федерации от 19 марта 2001 года № 201 утвержден Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных расходов, по которым учитываются при определении суммы социального налогового вычета. Отнесение оказанных медицинских услуг к дорогостоящему виду лечения входит в компетенцию медицинских учреждений.

Вычет сумм оплаты стоимости лечения предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение.

Для получения данного вычета Вам необходимо представить в налоговую инспекцию по месту регистрации декларацию по форме 3 -НДФЛ, справку о доходах по форме 2-НДФЛ, договор на оказание медицинских услуг, справку об оплате медицинских услуг и платежные документы.

Вычет за анализы и приемы врача

Людмила Р / 14 октября 2014 г.

Могу ли я получить вычет за анализы в лаборатории Инвитро (свои и супруга) и за приемы врача в клинике. В каком виде должны быть предоставлены эти документы для налоговой? Спасибо.

Суфиянова Татьяна, Налоговый консультант / ответ от 14 октября 2014 г.

Людмила, добрый день.

При оплате услуг за лечение вы имеете право вернуть подоходный налог, получить налоговый вычет на лечение. Размер вычета на лечение составляет 120 тыс. руб. в год.

Согласно подп. 3 п. 1 ст. 220 НК РФ, гражданин вправе получить вычет, в сумме, уплаченной за налоговый период (год) за:

Ознакомьтесь, пожалуйста, с порядком получения вычета на лечение.

Информация о налоговой декларации

Кто и в каких случаях должен подавать декларацию 3-НДФЛ?

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилье;

- от выигрыша в лотерею;

- и т.д.

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

Какой срок подачи декларации 3-НДФЛ?

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

- воспользоваться удобным сервисом на нашем сайте. Программа не потребует специальных знаний. Ответив на простые и понятные вопросы, Вы в результате сможете скачать декларацию 3-НДФЛ готовую для подачи в налоговый орган.

- заполнить форму вручную. На нашем сайте Вы можете найти Формы и Бланки декларации 3-НДФЛ, а также Образцы заполнения.

- воспользоваться программой от ФНС. Программа требует некоторого понимания формы 3-НДФЛ и знания Вашей налоговой инспекции и кода ОКТМО.

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

Возврат за оплату анализов

Какие документы нужны для предоставления Налоговой декларации в Налоговую службу для возврата 13% за оплату анализов?

Нужен ли договор с медицинским учреждением?

Документы, необходимые для предъявления в налоговую инспекцию для налогового вычета за анализы:

1. копия договора

2. копия платежных документов

3. копия лицензии

4. справка об оплате мед. услуг

Декларация 3-ндфл, справка 2-ндфл о зарплате

Добавить комментарий Отменить ответ

Здравствуйте. В 2017 году купили с мужем квартиру. В 2018 подали декларации на возврат налога за 2017 год и на меня и на мужа. Можем ли мы подать ещё раз декларации в этом году и вернуть налог за 2015-2016 года?

Добрый день. Подскажите, Квартира куплена в 2017 году в ипотеку за 800 тыс, и в этом же году была продана другая за 300 тыс в собственности менее 3 лет. И внесено в ипотеку. Какие листы декларации нужно заполнить, чтоб не платить налог

Добрый день! В 2015 году были совершены расходы на лечение, в 2016 году проходила дополнительную учебу в автошколе на получение прав категории Д. В 2015-2016 г. официально не работала. Могу ли я в декларации 3 ндфл за 2017 год отразить расходы 2015-2016 годов? Спасибо!

Здравствуйте. В январе 17 года мой муж продал1/2 квартиры, полученной в наследство (вторая часть квартиры, была завещена его сестре) в16 году. Договор продажи был составлен один, на сумму 1480 тыс.руб. При заполнении декларации, ему насчитали налог в сумме 31200руб. Муж покупает машину, достраивает дом(купленный недостоем ещё в 2000 году), в октябре 17 года ему по перейти…

Если муж зарегистрирован в другой области, а я в настоящее время с 2016 года(с 10.04) нахожусь в декрете в какую налоговую обращаться за вычетом на свое и лечение ребенка(до 18лет) по месту жительства мужа? Или по месту жительства меня? - если возврат за 2017 и 2018(позже) оформлять на мужа

Как ребенок достигший возраста 18лет не имеющий дохода(студент имеет стипендию) может получить соц.вычет за свое лечение?

Добрый день! Квартира куплена по ипотеке и в общую совместную собственность с мужем, по договору долевого строительства в 2016 году. Стоимость квартиры 1424150 т.р.. Акт приема-передачи подписан 29 декабря 2017 года. Будем писать с заявление о распределении доходов, дата заявления для налоговой важна?. Проценты уплаченные банку с 2016 года и на данный момент 193226,71 т.р Подскажите как перейти…

Здравствуйте. У меня возник вопрос, касающийся первоочередности возврата НДФЛ. Если в одном и том же периоде были совершены расходы на лечение и покупку недвижимости, какой вычет возвращается первым? Я поняла, что отразить и те и другие расходы необходимо в одной декларации. Но ведь тогда получается, что имущественный вычет полностью покроет весь НДФЛ за год. И перейти…

Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р. Расскажу, как сделать так же.

Что такое налоговый вычет на лечение

Налоговый вычет - это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Как забрать свои 260 тысяч у государства

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, - 120 000 Р. Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение - значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы - только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере - дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р.

13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р.

В 2015 году он потратил на лечение 80 000 Р. Василий собрал документы и подал заявление на налоговый вычет.

После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р.

Получается, что Василий должен был заплатить 52 000 Р, а по факту заплатил 62 400 Р. Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р.

Вычет можно оформить в течение трех лет с момента лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как это работает

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3- НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Рассказываем не только про вычеты, но и про то, как не переплачивать за лечение, уберечь деньги от мошенников, больше зарабатывать и рационально тратить.

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Договор и чек из платной клиники

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Паспорт, договор с клиникой и ИНН - возьмите с собой эти документы, когда пойдете получать справку для налоговой

Паспорт, договор с клиникой и ИНН - возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5-7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, - проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

На сайте налоговой принимают файлы формата.txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg,

.png, .tif, .tiff, .zip, .7z, .rar,

.arj, .xls, .xlsx

Возьмите справку 2- НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

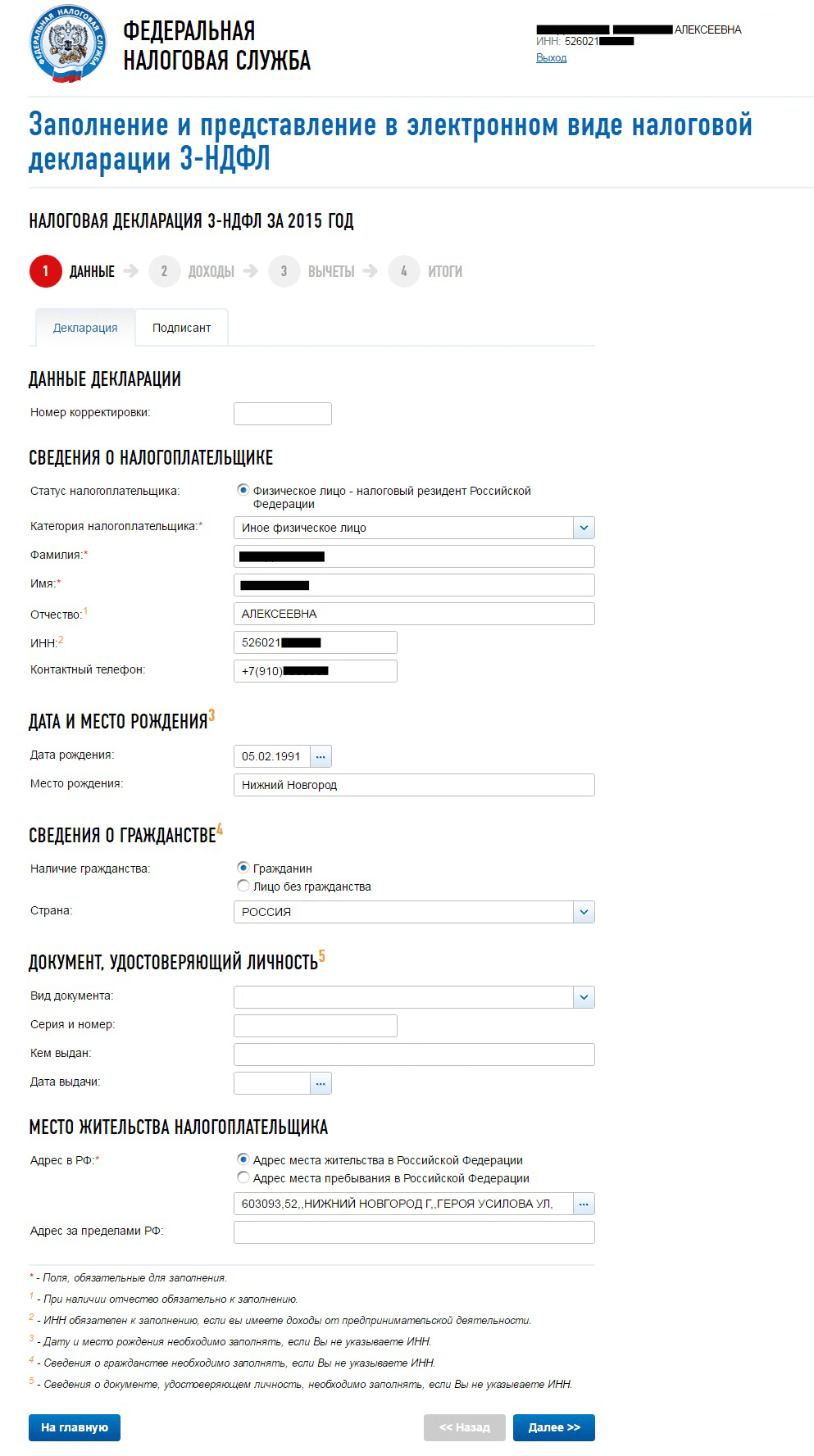

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ » → НДФЛ.

2. Заполняем паспортные данные. Если вы указали ИНН, то дату, место рождения, паспортные данные и гражданство можно не заполнять.

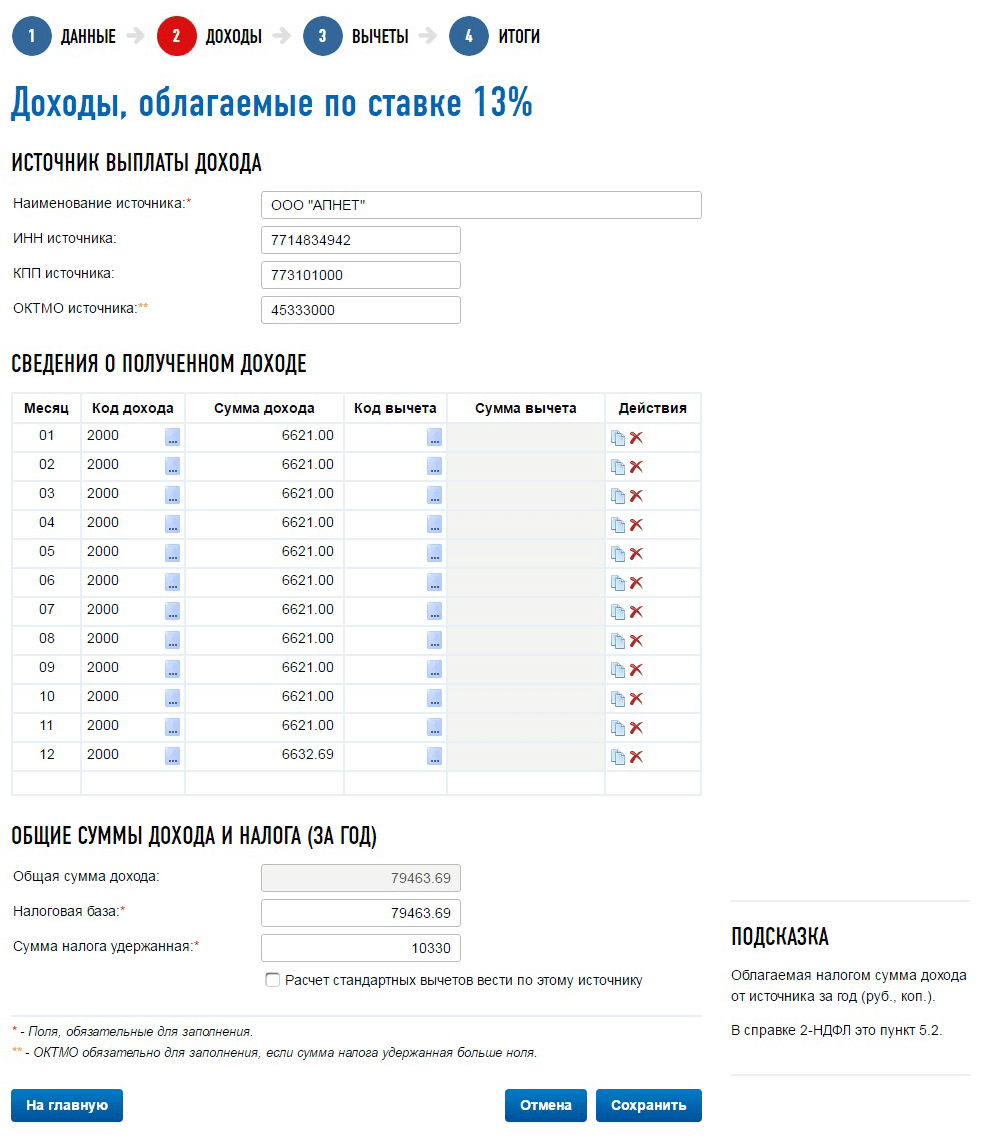

3. Указываем работодателя и доход. Здесь вам понадобится справка 2- НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО).

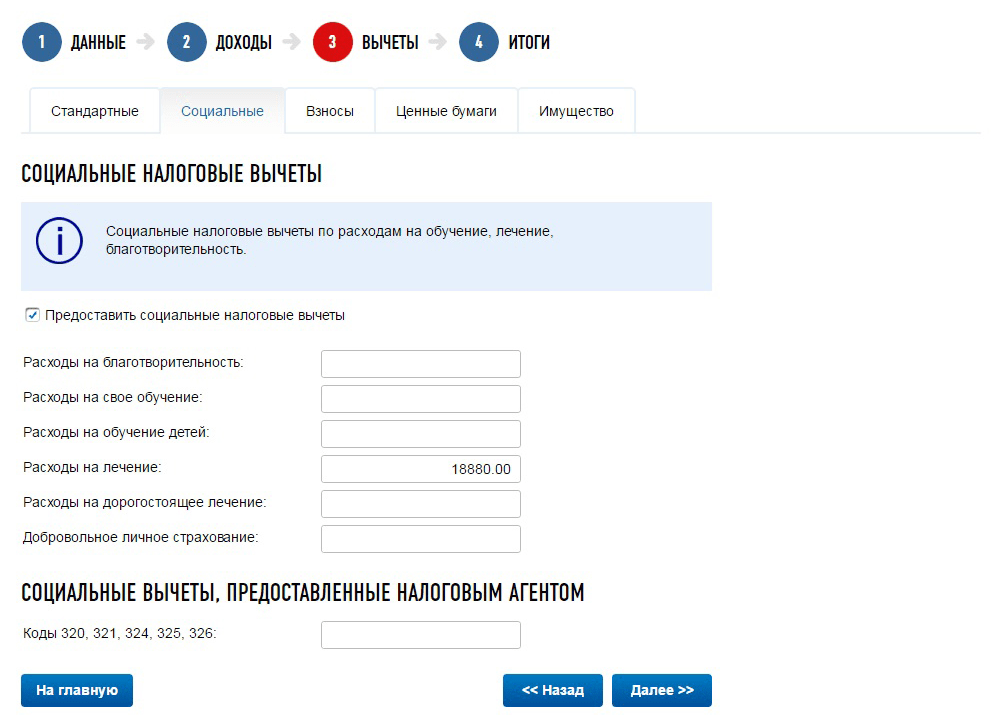

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение - это разные вещи. Мы говорим только о вычете на лечение.

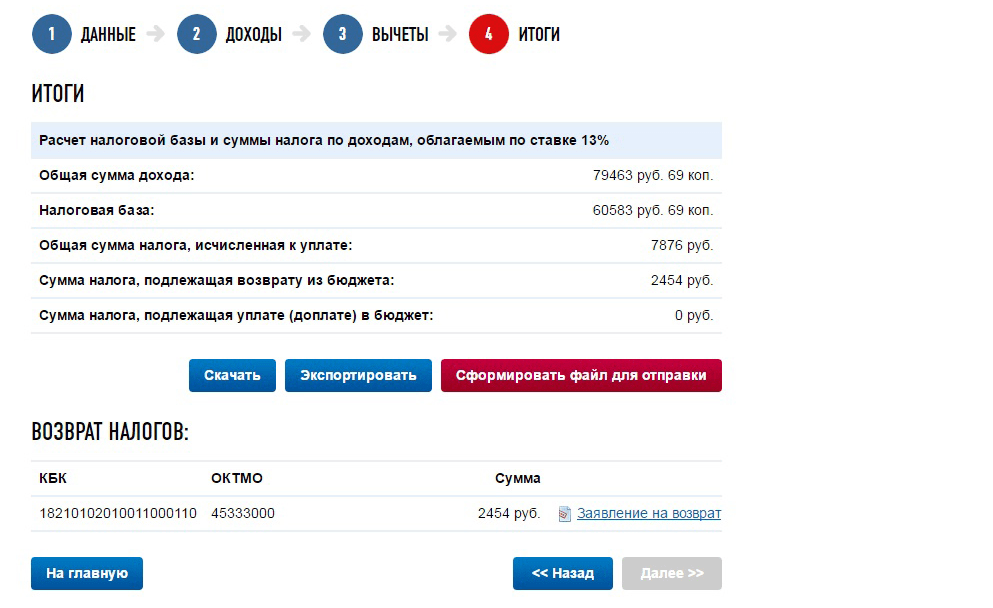

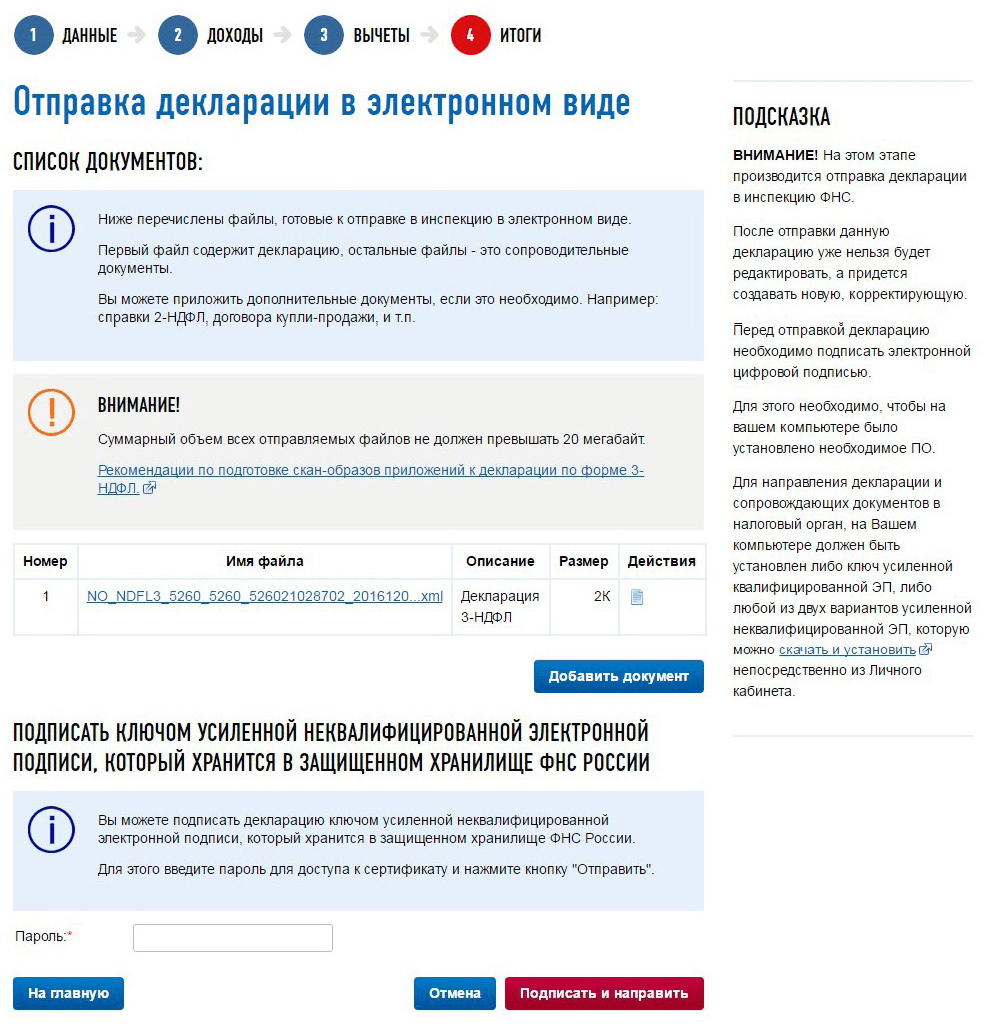

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

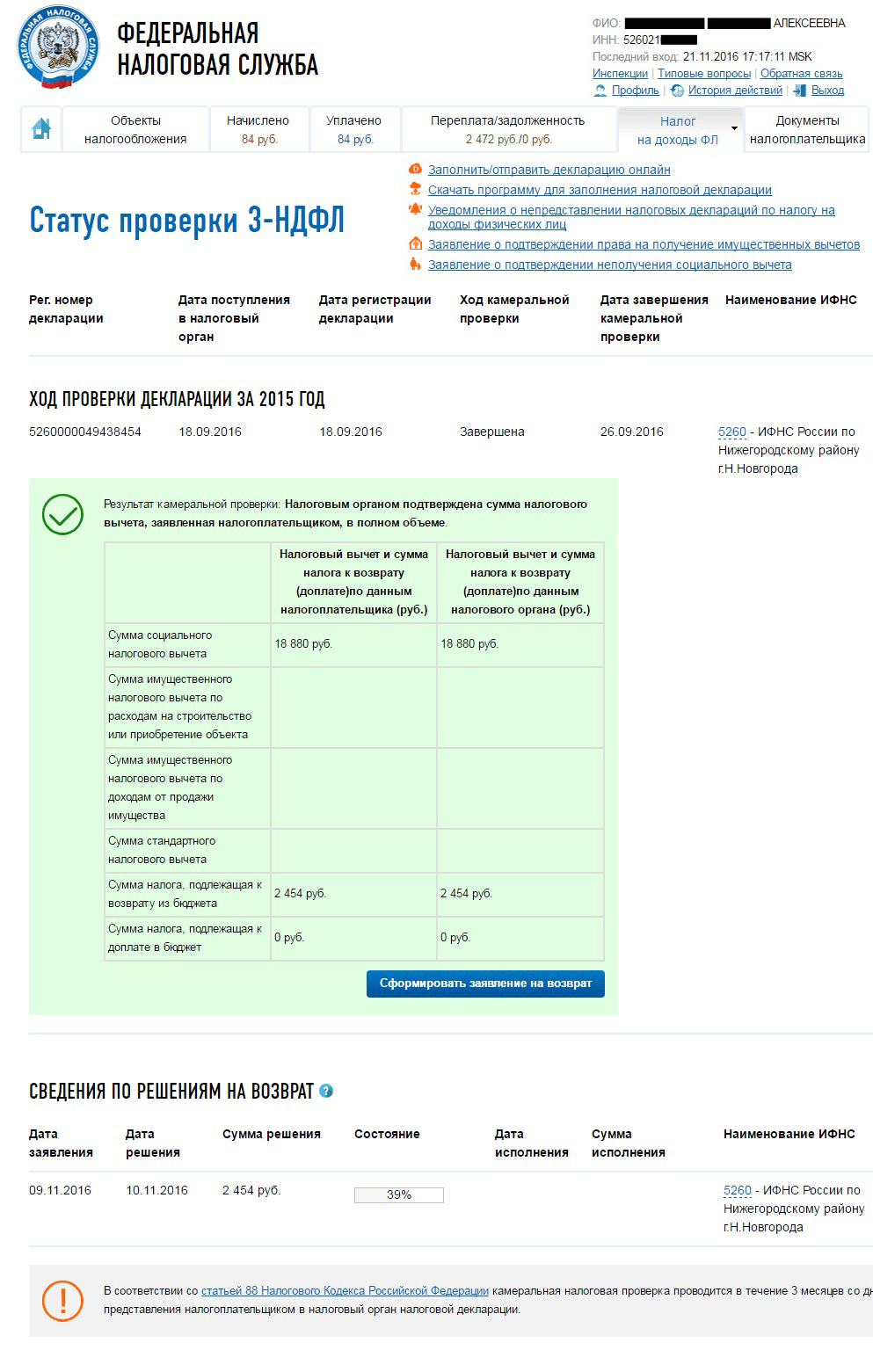

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС:

В заявлении ФИО, паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 - реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Смс о возврате денег. 042202001 - реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Вычет по расходам на анализы

Право на вычет

Подпунктом 3 п. 1 ст. 219 НК РФ предусмотрен социальный налоговый вычет по НДФЛ в сумме расходов на медицинские услуги, оказанные медицинскими организациями и индивидуальными предпринимателями, осуществляющими медицинскую деятельность. Он предоставляется в отношении медицинских услуг, указанных в перечне, установленном постановлением Правительства РФ от 19.03.2001 № 201 (далее - Перечень). В Перечне значатся услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Согласно Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17, услуги по лабораторным анализам относятся к услугам по амбулаторному лечению, предоставляемому поликлиниками (код 8512000 «Услуги по амбулаторному лечению, предоставляемые поликлиниками и частной врачебной практикой» включает в себя код 8512400 «Лабораторные анализы, предоставляемые в поликлиниках»). Таким образом, поскольку сдача анализов входит в состав медицинских услуг, указанных в Перечне, в отношении расходов на оплату анализов может быть предоставлен социальный налоговый вычет по НДФЛ, предусмотренный подп. 3 п. 1 ст. 219 НК РФ. Минфин России подтверждает, что, если медицинские услуги по сдаче платных анализов включены в Перечень, налогоплательщик вправе получить социальный налоговый вычет в сумме произведенных им расходов на оплату анализов (письмо от 27.04.2016 № 03-04-05/24414).

Обратите внимание, что на основании п. 3 ст. 210 и п. 1 ст. 219 НК РФ вычет предоставляется только в отношении доходов, облагаемых НДФЛ по ставке 13% (это, в частности, зарплата, вознаграждения по гражданско-правовым договорам, доходы от сдачи имущества аренду и т.д.). При отсутствии таких доходов право на вычет не возникает. Например, пенсионеры, единственным доходом которых является пенсия, получить вычет не могут, поскольку пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, НДФЛ не облагаются (п. 2 ст. 217 НК РФ, письмо Минфина России от 07.08.2015 № 03-04-05/45660).

Максимальный размер вычета составляет 120 000 руб. за календарный год (п. 2 ст. 219 НК РФ). При этом в данную сумму входят и другие социальные налоговые вычеты, перечисленные в подп. 2-5 п. 1 ст. 219 НК РФ (на обучение, уплату пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольному пенсионному страхованию, а также добровольному страхованию жизни, уплату дополнительных страховых взносов на накопительную пенсию). Если есть право на несколько социальных налоговых вычетов, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Подтверждающие документы

В Налоговом кодексе не сказано, какие именно документы необходимы для подтверждения права на вычет. В письме от 21.03.2016 № 03-04-05/15472 Минфин России отметил, что по вопросу перечня документов, подтверждающих фактические расходы на оказанные медицинские услуги, следует обращаться в налоговую инспекцию.

ФНС России письмом от 22.11.2012 № ЕД-4-3/ направила в адрес нижестоящих налоговых органов исчерпывающие перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по НДФЛ с целью получения налоговых вычетов. Из письма следует, что для предоставления социального вычета по расходам на оплату медицинских услуг нужны копия договора на лечение с приложениями и дополнительными соглашениями к нему (в случае его заключения) и справка об оплате медицинских услуг (оригинал). То есть если договор не заключался, для получения вычета будет достаточно одной справки об оплате медицинских услуг. Минфин России подтверждает, что налогоплательщик вправе реализовать свое право на получение вычета путем подачи в налоговый орган декларации по НДФЛ и справки об оплате медицинских услуг (письмо Минфина России от 12.03.2015 № 03-04-05/13176).

Форма справки об оплате медицинских услуг утверждена приказом Минздрава России № 289, МНС России № БГ-3-04/256 от 25.07.2001. Она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности. Справка выдается по требованию лица, оплатившего медицинские услуги, при представлении им платежных документов, подтверждающих оплату. Отметим, что справка подлежит выдаче не только при оплате услуг в кассе медицинской организации, но и при безналичной оплате медицинских услуг через банк (решение Верховного суда РФ от 23.05.2012 по делу № АКПИ12-487).

Таким образом, для получения справки нужно обратиться в поликлинику, в которой сдавались анализы, и предъявить платежные документы, подтверждающие оплату оказанных услуг по сдаче анализов.

Как получить вычет

Вычет может быть предоставлен налоговой инспекцией или работодателем (п. 2 ст. 219 НК РФ).

Чтобы получить вычет у налоговиков, нужно после окончания календарного года, в котором были произведены расходы на оплату анализов, представить в налоговую инспекцию по месту жительства налоговую декларацию по НДФЛ. Ее форма утверждена приказом ФНС России от 24.12.2014 № ММВ-7-11/ Декларацию можно подать в течение трех лет с того года, когда возникло право на получение вычета (письмо УФНС России по г. Москве от 26.06.2012 № 20-14/). К декларации помимо вышеперечисленных документов, подтверждающих право на вычет, нужно приложить реквизиты банковского счета, на который налоговики будут возвращать излишне удержанную сумму налога. Мы также рекомендуем иметь копии платежных документов, поскольку некоторые налоговые инспекции требуют их представления.

Можно не дожидаться окончания года и получить вычет у работодателя. Для этого нужно взять в налоговом органе по месту жительства уведомление о подтверждении права на социальный налоговый вычет. Его форма утверждена приказом ФНС России от 27.10.2015 № ММВ-7-11/ Для получения уведомления надо представить налоговикам заявление и приложить к нему подтверждающие право на вычет документы. При заполнении заявления (его бланк обычно дается в инспекции) в нем нужно будет указать наименование, ИНН и КПП работодателя, который будет предоставлять вычет. Уведомление выдается налоговиками в течение 30 дней со дня подачи заявления и документов (п. 2 ст. 219 НК РФ).

Затем надо обратиться с заявлением о предоставлении вычета к работодателю и приложить к нему полученное уведомление. Работодатель будет предоставлять вычет начиная с месяца, в котором работник обратился к нему за его получением (п. 2 ст. 219 НК РФ).

Можно ли получить налоговый вычет на платную сдачу анализов?

Данная статья написана для более развернутого ответа на один из вопросов посителей сайта. В своих статьях я уже касалась темы налогового вычета на лечение зубов и общих вопросов налогового вычета за лечение. Здесь же мы рассмотрим вопрос получения налогового вычета за платные анализы.

Вопрос от Галины: Здравствуйте! Можно ли получить налоговый вычет не на лечение, а на платную сдачу анализов?

И второй вопрос. В медицинском центре выдают только квитанцию к приходному кассовому ордеру, кассового чека нет. Говорят, что они не обязаны выдавать и квитанцию и чек, достаточно чего-то одного. Они правы? Или все-таки без кассового чека мне вычет не сделают? Спасибо.

Следует напомнить, что медицинский налоговый вычет – это разновидность социального вычета, предоставляемого налогоплательщику в случае осуществления им затрат на оплату услуг по лечению в медицинском учреждение и приобретение лекарственных средств.

Следует напомнить, что медицинский налоговый вычет – это разновидность социального вычета, предоставляемого налогоплательщику в случае осуществления им затрат на оплату услуг по лечению в медицинском учреждение и приобретение лекарственных средств.

Подпункт 3 п. 1 ст. 219 Налогового кодекса РФ предусматривает, что медицинские вычеты предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за лекарственные средства и услуги по лечению, предоставленные ему, супругу (супруге), родителям, детям в возрасте до 18 лет.

Постановлением Правительства РФ от 19.03.2001 N 201 утверждены перечни медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях РФ, лекарственных средств, суммы, оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета.

Вычет применяется в отношении оплаты тех видов дорогостоящего лечения, медицинских услуг и медикаментов, которые поименованы в перечнях, утвержденных постановлением Правительства РФ от 19.03.2001 N 201 (далее - Постановление N 201).

В перечень медицинских услуг вошли следующие услуги:

- Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

- Услуги по диагностике , профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике , лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

- Услуги по санитарному просвещению, оказываемые населению.

- ФЕДЕРАЛЬНЫЙ ЗАКОН РОССИЙСКОЙ ФЕДЕРАЦИИ от 19 июля 2011 года №247-ФЗ О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации (В редакции […]

- Статья 15. Отставка судьи Федеральным законом от 15 декабря 2001 г. N 169-ФЗ в статью 15 настоящего Закона внесены изменения Действие статьи 15 (за исключением пункта 3) настоящего Закона распространено на судей, ушедших на пенсию с этой […]

В указанном перечне нет прямого указания, о виде медицинской услуги – «анализ».

Следует исходить из того, что анализ – это метод исследования и необходимая составляющая часть диагноза. В медицине, диагностирование - это процесс установления диагноза, то есть заключение о сущности болезни и состоянии пациента.

В пункте 2 Постановления №201 перечня медицинских услуг, предоставляемых налогоплательщику, указаны услуги по диагностике , профилактике, лечению и медицинской реабилитации при оказании населению амбулатор-но-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Согласно Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 N 17 лабораторные анализы, указаны под кодом - 8512400 (Лабораторные анализы, предоставляемые в поликлиниках).

Пункт 3 Постановления № 201 также предусматривает в качестве медицинской услуги – услугу по диагностике .

Таким образом, получается, что в качестве услуги рассматривается не только само лечение в прямом смысле, но и такой метод диагностики, как - анализ.

Считаю, что из вышеприведенного следует, что налогоплательщик вправе получить налоговый вычет, в качестве медицинской услуги – услуги по диагностике, в частности, методом анализа, но при соблюдении других условий, для получения налогового вычета, установленных НК РФ.

Налогов ые инспекции указывают на то, что Постановление N201 и сам НК РФ не содержит прямого указания на данный вид медицинской услуги, и поэтому налогоплательщику придется отстаивать данную позицию. Также, Вы вправе обратиться за официальными разъяснениями в налоговую инспекцию.

Что касается второй части ответа, то согласно п. 2. ст. 2 «Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации». Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

В Положении сказано, что организации и индивидуальные предприниматели, оказывающие услуги населению, могут самостоятельно разрабатывать и применять документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ. Таким образом, следует, что документы (квитанции, билеты, талоны и т.д.) оформляются на бланках строгой отчетности, в которых в обязательном порядке должны содержаться все установленные в п. 3 Положения реквизиты.

Договор купли-продажи объекта незавершенного строительства и земельного участка Город ________ "__" ___________201_ года Мы, гр. РФ ___________________________________, __ _________ 19__ года рождения, паспорт гражданина РФ __ __ […] Закон РФ от 29 мая 1992 г. N 2872-I "О залоге" (с изменениями и дополнениями) (утратил силу) Закон РФ от 29 мая 1992 г. N 2872-I"О залоге" С изменениями и дополнениями от: 26 июля 2006 г., 19 июля 2007 г., 30 декабря 2008 г., 21 ноября, 6 […]

Рождение ребенка - это не только приятные хлопоты, но и значительные расходы. Мало кто знает, что часть затрат на платное ведение беременности и родов можно возместить. Порядок возврата средств, истраченных на лечение, приобретение лекарств, помощь при родах регламентируется Налоговым кодексом РФ и называется социальным вычетом по расходам на лечение (далее НВ, льгота, преференция).

Как получить налоговый вычет? Прежде чем, описывать порядок и особенности получения данного вида льготы стоит сразу сказать, что с возвратом средств именно за платное ведение беременности и родов могут возникнуть проблемы . Не все инспекции подтверждают данные виды затрат, так как прямо в законе данные расходы не прописаны, а налоговики не относят их к медуслугам. В связи с чем, в случае если вам откажут, свое право придется отстаивать в вышестоящей налоговой инстанции или суде .

По каким расходам можно получить возмещение

- Платное ведение беременности и родов;

- Осложнения, возникшие в период беременности и родов, а также в послеродовой период;

- Выхаживание недоношенных детей, весом менее полутора килограмм;

- Лечение бесплодия посредством ЭКО;

- Страховые взносы по ДМС.

Кто может получить НВ

- Женщина, осуществившая расходы на ведение беременности и родов;

- Супруг;

Условия для получения льготы

Для того, чтобы получить НВ необходимо соблюдение ряда условий, в частности:

- Заявитель вычета должен быть резидентом РФ и иметь доход, облагаемый НДФЛ по ставке 13%;

Важно, чтобы доход был именно на момент произведения расходов, а не заявления НВ.

- Лечение должно производиться в медучреждениях РФ.

Если беременность или роды велись за пределами России, то налоговый вычет заявить по данным расходам будет нельзя.

- Медучреждение, оказывающее медуслуги, должно иметь лицензию на осуществление меддеятельности;

Размер льготы

- 120 000 руб. - если услуги относятся к обычным (не дорогостоящим). Такой услугой, в частности, является ведение беременности и родов (не осложненное).

Необходимо отметить, что данная сумма является общей по всем видам социальных НВ. То есть, если в одном году были произведены затраты, допустим, по обучению и ведению родов, то общая сумма налогового вычета не сможет превышать 120 000 руб. Какие из затрат принять к вычету необходимо решить самостоятельно.

- В полной сумме произведенных затрат - если лечение отнесено к дорогостоящему.

К такому лечению законодательство относит осложнения во время беременности и родов, лечение бесплодия, выхаживание недоношенного ребенка (весом менее 1,5 кг).

Стоит отметить, что не все медуслуги, оказываемые во время беременности, при родах и в послеродовой период могут быть приняты к вычету. Перечень обычных и дорогостоящих услуг, по которым можно заявить льготу приведен в Постановлении № 201 от 19 марта 2001г.

Пример № 1

Селиванова А.Д. в 2015 году заключила договор с ООО «Медпомощь» на платное ведение беременности и родов. Общая сумма затрат по договору составила 110 000 руб.

Доход Селивановой за 2015 составил 558 000 руб. НДФЛ, уплаченный с данной суммы - 72 540 руб.

Так как расходы Селивановой не превысили установленный лимит, она сможет получить НВ по всем затратам на ведение беременности и родов.

Общая сумма НВ, полагающаяся к возврату составит 14 300 руб.

Пример № 2

Селиванова А.Д. в 2015 году заключила договор на платное ведение беременности и родов стоимостью 110 000 руб. Однако, в процессе родов возникли осложнения, матери в экстренном порядке была проведена операция - кесарево сечение, ребенок родился недоношенным. Общая стоимость затрат, в итоге, составила 560 000 руб. (включая экстренную операцию, выхаживание матери и ребенка).

В связи с тем, что медуслуги, связанные с осложнением при беременности и родах, а также выхаживанием недоношенного ребенка, отнесены к дорогостоящим, Селиванова сможет получить НВ со всех затрат. Таким образом, сумма средств, полученная на руки, составит 72 800 руб. (560 000 х 13%).

Наши юристы знают ответ на ваш вопрос

или по телефону:

Особенности НВ

- Данный вид НВ имеет ограниченный срок заявления - 3 года. Если в течение указанного срока налоговый вычет заявлен не будет, право на него будет утрачено.

- НВ по лечению можно заявлять много раз, в установленных лимитах;

- Для того, чтобы принять к возмещению расходы по дорогостоящему лечению необходимо чтобы в справке об оплате медуслуг был указан код «2». Если будет указан код «1» НВ будет предоставлен в сумме не более 120 000 руб.

Порядок получения НВ

Через ИФНС:

- Сбор бумаг (налоговая декларация 3-НДФЛ, справка 2-НДФЛ, заявление на получение НВ, договор с медучреждением, справка об оплате медуслуг, квитанции на оплату, допсоглашения к договору и иные документы, подтверждающие затраты. Если НВ заявляется супругом - дополнительно необходимо приложить свидетельство о браке);

- Направление документов в налоговый орган (лично, через представителя, по почте, через Интернет);

- Ожидание окончания камеральной проверки декларации и документов

Если в праве на НВ будет отказано, решение налогового органа можно оспорить, направив жалобу на действия (бездействие) должностных лиц Инспекции в вышестоящий налоговый орган.

- При положительном решении средства на счет заявителя НВ будут перечислены по истечении, примерно, одного месяца с даты принятия решения о возмещении.

По месту работы:

- Сбор бумаг (кроме декларации и справки 2-НДФЛ);

- Сдача в налоговый орган;

- Получение по прошествии месяца документа о подтверждении права на НВ;

- Сдача полученного подтверждения по месту работы.

Если у вас возникли вопросы или вам требуется помощь в подготовке документов и заполнении деклараций на налоговый вычет, то наш дежурный юрист онлайн готов оперативно вас проконсультировать.

Расходы на малыша начинаются не с покупки коляски и милых вещей, а с оплаты платного ведения беременности и родов. Часть расходов, которые относятся к социальным (лечение, обучение, протезирование и др.) можно вернуть. Относятся к этой группе расходов и роды на платной основе.

Определяет порядок и право получения вычета Постановление Правительства РФ под номером 201, принятым 19 марта 2001 года.

Сумма и сроки налогового вычета на роды в 2017 году

Для любой женщины роды – большое событие.

Стоит знать о нескольких основных моментах, касающихся размера вычета и сроках его получения в 2017 году:

- Сумма средств, от которых возвращается налог, не может превышать 120 тыс. рублей. Однако если роды осложненные и проходили с кесаревым сечением, то сумма, налог от которой возвращается, возрастает. За дорогостоящее лечение выплачивается вычет от всей суммы, израсходованной на лечение.

- Размер вычета 13%, поэтому сумма вычета не превышает 15 600. Но, если речь идет о дорогостоящем лечении, то сумма в рублях возрастает, а доля – 13% – остается неизменной.

- Сумма вычета не может превышать суммы уплаченных вами налогов за этот год . То есть, если вы получили 100 000 рублей суммарно за год, то вы заплатили в качестве налогов всего 13 000. И сумма, которую государство вам вернет, не будет больше 13 000. Все суммы доходов и уплаченных налогов указаны в справке 2-НДФЛ.

- Получать вычет можете не только вы, но и муж (если он платил налоги). Таким образом, даже если вы не работали в этом году и не платили налогов, ваш законный супруг может получить налоговый вычет за ваше лечение и платные роды.

- После того, как вы подадите документы на налоговый вычет, по закону ваше обращение будет обрабатываться три месяца. Поэтому стоит рассчитывать примерно на 4-5 месяцев до получения вычета.

Именно на эти важные моменты стоит обращать внимание, ведь может возникнуть много вопросов при получении денежных средств в виде налогового вычета.

Всё о получении социального налогового вычета за дорогостоящее лечение .

Куда обращаться и как оформить налоговый вычет за роды – инструкция

Чтобы получить налоговый вычет, вам необходимо будет собрать определенные документы и подать их в налоговую.

Подробнее о том, какие действия от вас потребуются:

- Вы должны являться гражданином РФ, и лечение должно проходить на территории РФ. Подтвердить гражданство вам поможет паспорт, а место лечения будет указано в договоре на оказание медицинских услуг.

- В бухгалтерии организации, в которой работаете вы или ваш супруг (в зависимости от того, на кого вы решите оформлять получение), вам нужно будет взять справку 2-НДФЛ за текущий год. Сумма доходов не может превышать 2 млн. рублей в год. Если она превышает, вернуть налоги будет невозможно.

- В лечебном учреждении, в котором проходили роды, необходимо будет запросить договор на оказание мед.услуг , документ об оплате услуг, справку о понесенных издержках.

- Все имеющиеся у вас документы, в том числе свидетельство о браке, свидетельство о рождении, паспорта, договоры, справки, ИНН, данные счета в банке, куда вы ожидаете поступление налогового вычета, необходимо собрать, снять со всех документов копии. Сделайте заранее по 3 копии каждого документа, на всякий случай. Копии должны быть заверенными, иначе в налоговой их могут не принять.

- Заполнить декларацию формы 3-НДФЛ. Все данные, которые потребуются для заполнения, указаны в собранных вами документах. Получить форму можно в налоговой, либо скачать и распечатать самим .

- Написать заявление о том, что вы хотите вернуть налоги за платное лечение.

- И, наконец - подать все собранные документы вместе с декларацией и заявлением в налоговую. Вы можете это сделать либо по месту прописки, либо по нотариальной доверенности (если получаете вычет на родственника) по тому месту прописки, которое указано в документах получателя, либо можете отправить весь пакет документов почтой. Отправку лучше оформлять ценным письмом с перечислением всех вложенных документов, с двумя экземплярами описи вложения.

Если в налоговой службе вам отказали в принятии документов, попросите у специалиста объяснений его действий . Возможно, не хватает какого-то документа.

Убедите работника службы в том, что вы донесете документ. В любом случае, сохраняйте спокойствие и помните, что вся эта бумажная волокита связана с одним из самых необычных периодов в жизни женщины – беременностью.

Полный пакет документов на налоговый вычет за платные роды

Еще раз списком, по порядку перечислим все те документы, которые у вас могут запросить при возврате налогов:

- Паспорт РФ получателя вычета.

- Если за ваши роды получает вычет муж – свидетельство о браке и ваш паспорт РФ.

- Справка о полученных доходах получателя (форма 2-НДФЛ).

- Декларация, заполненная на имя получателя (форма 3-НДФЛ).

- Договор и акт об оказании медицинских услуг.

- Документы об оплате и справку о понесенных издержках. Все это получаете в бухгалтерии мед.учреждения.

- Данные банковского счета, куда вы планируете получить вычет. Ее можно запросить в банке.

У вас также могут запросить копию лицензии мед.учреждения , но это - незаконно. Все запросы требуйте оформлять в письменном виде.

Также, при получении справки об издержках от мед.учреждения, обратите внимание - какой именно код указан в справке:

- 01 – код обычных родов.

- 02 – код осложненных родов, которые попадают под определение «дорогостоящее лечение», а значит, налоговый вычет будет не ограничен суммой в 15 600 рублей, а составит 13% от суммы затрат.

Подробное описание услуг, которые относятся к медицинским и оказываются в вашем лечебном учреждении, вы можете запросить в бухгалтерии учреждения - как до, так и после подписания договора.

С момента родов до получения вычета должно пройти не более трех лет . Подачу документов на получение вычета за роды, которые прошли в 2017 году, можно начать в 2018 году, когда календарный год будет закрыт.

Заметьте, что за проведение платных УЗИ, платных обследований, платного ведения беременности и платных родов вычет получить можно. Они относятся к медицинским услугам.

А вот сервисные услуги - такие, как платная палата в роддоме, присутствие мужа на родах, видеосъемка родов - не подразумевают налоговый вычет. От оплаты таких услуг получить его будет невозможно.

Если вы столкнулись с тем, что вам отказываются возвращать налоги, требуйте письменного отказа и не сдавайтесь.

При медицинском обследовании в поликлинике мне пришлось понести существенные расходы на сдачу анализов. Можно ли в отношении этих расходов получить социальный вычет по НДФЛ и если да, то каким образом? Нужны ли для этого какие-то еще документы, кроме платежных?

Право на вычет

Подпунктом 3 п. 1 ст. 219 НК РФ предусмотрен социальный налоговый вычет по НДФЛ в сумме расходов на медицинские услуги, оказанные медицинскими организациями и индивидуальными предпринимателями, осуществляющими медицинскую деятельность. Он предоставляется в отношении медицинских услуг, указанных в перечне, установленном постановлением Правительства РФ от 19.03.2001 № 201 (далее - Перечень). В Перечне значатся услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Согласно Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17, услуги по лабораторным анализам относятся к услугам по амбулаторному лечению, предоставляемому поликлиниками (код 8512000 «Услуги по амбулаторному лечению, предоставляемые поликлиниками и частной врачебной практикой» включает в себя код 8512400 «Лабораторные анализы, предоставляемые в поликлиниках»). Таким образом, поскольку сдача анализов входит в состав медицинских услуг, указанных в Перечне, в отношении расходов на оплату анализов может быть предоставлен социальный налоговый вычет по НДФЛ, предусмотренный подп. 3 п. 1 ст. 219 НК РФ. Минфин России подтверждает, что, если медицинские услуги по сдаче платных анализов включены в Перечень, налогоплательщик вправе получить социальный налоговый вычет в сумме произведенных им расходов на оплату анализов (письмо от 27.04.2016 № 03-04-05/24414).

Обратите внимание, что на основании п. 3 ст. 210 и п. 1 ст. 219 НК РФ вычет предоставляется только в отношении доходов, облагаемых НДФЛ по ставке 13% (это, в частности, зарплата, вознаграждения по гражданско-правовым договорам, доходы от сдачи имущества аренду и т.д.). При отсутствии таких доходов право на вычет не возникает. Например, пенсионеры, единственным доходом которых является пенсия, получить вычет не могут, поскольку пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, НДФЛ не облагаются (п. 2 ст. 217 НК РФ, письмо Минфина России от 07.08.2015 № 03-04-05/45660).

Максимальный размер вычета составляет 120 000 руб. за календарный год (п. 2 ст. 219 НК РФ). При этом в данную сумму входят и другие социальные налоговые вычеты, перечисленные в подп. 2-5 п. 1 ст. 219 НК РФ (на обучение, уплату пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольному пенсионному страхованию, а также добровольному страхованию жизни, уплату дополнительных страховых взносов на накопительную пенсию). Если есть право на несколько социальных налоговых вычетов, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Подтверждающие документы

В Налоговом кодексе не сказано, какие именно документы необходимы для подтверждения права на вычет. В письме от 21.03.2016 № 03-04-05/15472 Минфин России отметил, что по вопросу перечня документов, подтверждающих фактические расходы на оказанные медицинские услуги, следует обращаться в налоговую инспекцию.

ФНС России письмом от 22.11.2012 № ЕД-4-3/19630@ направила в адрес нижестоящих налоговых органов исчерпывающие перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по НДФЛ с целью получения налоговых вычетов. Из письма следует, что для предоставления социального вычета по расходам на оплату медицинских услуг нужны копия договора на лечение с приложениями и дополнительными соглашениями к нему (в случае его заключения) и справка об оплате медицинских услуг (оригинал). То есть если договор не заключался, для получения вычета будет достаточно одной справки об оплате медицинских услуг. Минфин России подтверждает, что налогоплательщик вправе реализовать свое право на получение вычета путем подачи в налоговый орган декларации по НДФЛ и справки об оплате медицинских услуг (письмо Минфина России от 12.03.2015 № 03-04-05/13176).

Форма справки об оплате медицинских услуг утверждена приказом Минздрава России № 289, МНС России № БГ-3-04/256 от 25.07.2001. Она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности. Справка выдается по требованию лица, оплатившего медицинские услуги, при представлении им платежных документов, подтверждающих оплату. Отметим, что справка подлежит выдаче не только при оплате услуг в кассе медицинской организации, но и при безналичной оплате медицинских услуг через банк (решение Верховного суда РФ от 23.05.2012 по делу № АКПИ12-487).

Таким образом, для получения справки нужно обратиться в поликлинику, в которой сдавались анализы, и предъявить платежные документы, подтверждающие оплату оказанных услуг по сдаче анализов.

Как получить вычет

Вычет может быть предоставлен налоговой инспекцией или работодателем (п. 2 ст. 219 НК РФ).

Чтобы получить вычет у налоговиков, нужно после окончания календарного года, в котором были произведены расходы на оплату анализов, представить в налоговую инспекцию по месту жительства налоговую декларацию по НДФЛ. Ее форма утверждена приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Декларацию можно подать в течение трех лет с того года, когда возникло право на получение вычета (письмо УФНС России по г. Москве от 26.06.2012 № 20-14/056059@). К декларации помимо вышеперечисленных документов, подтверждающих право на вычет, нужно приложить реквизиты банковского счета, на который налоговики будут возвращать излишне удержанную сумму налога. Мы также рекомендуем иметь копии платежных документов, поскольку некоторые налоговые инспекции требуют их представления.

Можно не дожидаться окончания года и получить вычет у работодателя. Для этого нужно взять в налоговом органе по месту жительства уведомление о подтверждении права на социальный налоговый вычет. Его форма утверждена приказом ФНС России от 27.10.2015 № ММВ-7-11/473@. Для получения уведомления надо представить налоговикам заявление и приложить к нему подтверждающие право на вычет документы. При заполнении заявления (его бланк обычно дается в инспекции) в нем нужно будет указать наименование, ИНН и КПП работодателя, который будет предоставлять вычет. Уведомление выдается налоговиками в течение 30 дней со дня подачи заявления и документов (п. 2 ст. 219 НК РФ).

Затем надо обратиться с заявлением о предоставлении вычета к работодателю и приложить к нему полученное уведомление. Работодатель будет предоставлять вычет начиная с месяца, в котором работник обратился к нему за его получением (п. 2 ст. 219 НК РФ).

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет : индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России (с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению

. Например:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилье;

- от выигрыша в лотерею;

- и т.д.

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

- для получения налогового вычета за обучение (подробную информацию о получении вычета за обучение смотрите в статье Налоговый вычет за обучение );

- для получения налогового вычета за лечение (подробную информацию о получении вычета за лечение смотрите в статье Налоговый вычет за лечение );

- для получения налогового вычета при покупке квартиры (подробную информацию о получении вычета при покупке квартиры смотрите в статье Налоговый вычет при покупке квартиры );

- и т.д.

Какой срок подачи декларации 3-НДФЛ?

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

- воспользоваться удобным сервисом на нашем сайте. Программа не потребует специальных знаний. Ответив на простые и понятные вопросы, Вы в результате сможете скачать декларацию 3-НДФЛ готовую для подачи в налоговый орган.

- заполнить форму вручную. На нашем сайте Вы можете найти Формы и Бланки декларации 3-НДФЛ, а также Образцы заполнения.

- воспользоваться программой от ФНС. Программа требует некоторого понимания формы 3-НДФЛ и знания Вашей налоговой инспекции и кода ОКТМО.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).