Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio ) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу

А1 = Высоколиквидные активы (стр. 1250)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Видео-урок: «Пример расчета коэффициентов ликвидности»

Коэффициент абсолютной ликвидности . Норматив

Нормативное значение для коэффициента абсолютной ликвидности К абс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Коэффициент абсолютной ликвидности

. Пример расчета по МСФО

Пример расчета коэффициента текущей ликвидности для ОАО КБ «Внешфинбанк»

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур.

На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

В результате показатель на 2010 и 2011 года равнялся:

Cash Ratio 2010 = 38919/113644=0,34

Cash Ratio 2011 = 58125/244240=0,23

Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО «Газпром»

Расчет коэффициента абсолютной ликвидности для ОАО «Газпром»

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20

Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11

Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31

Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Коэффициенты ликвидности - финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании - форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассмотрим основные коэффициенты ликвидности и формулы их расчета:

Расчет коэффициентов ликвидности позволяют провести анализ ликвидности предприятия, т.е. анализ возможности для предприятия покрыть все его финансовые обязательства.

Отметим что, активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность. Проранжируем их по убыванию, в зависимости от степени их ликвидности:

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершенное строительство.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности или Коэффициент покрытия или Коэффициент общей ликвидности - финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательстваКтл = (стр. 290 - стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия . Коэффициент текущей ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5 в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент быстрой (срочной) ликвидности

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко - и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент срочной ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Кбл = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Коэффициент абсолютной ликвидности

Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Чистый оборотный капитал

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия. Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные заемные средства, кредиторскую задолженность, приравненные к ней обязательства. Чистый оборотный капитал - это часть оборотного капитала, сформированная за счет собственного оборотного капитала и долгосрочного заемного капитала, включающего квазисобственный капитал, заемные средства и прочие долгосрочные обязательства. Формула расчета чистого расчетного капитала имеет вид:

Чистый оборотный капитал = Оборотные активы - Краткосрочные обязательства

Чоб = стр. 290 - стр. 690

Чоб = стр. 1200 - стр. 1500

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

Формулы расчета показателей ликвидности (Liquidity ratios) в соответствии с международными стандартами описаны в

Определение

Коэффициент абсолютной (денежной) ликвидности (cash ratio)показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстрореализуемые (ликвидные) активы.

Расчет (формула)

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

О коэффициенте денежной ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент текущей ликвидности (Current ratio)

Определение

Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. В западной практике коэффициент также известен под названием коэффициент рабочего капитала (working capital ratio).

Расчет (формула)

Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Числитель формулы берется из актива бухгалтерского баланса, знаменатель – из пассива.

Нормальное значение

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5.

Низкое значение коэффициента (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации – часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. В любом случае, кредиторы предпочитаются видеть более высокое значение коэффициента как признак устойчивого положения компании.

О коэффициенте текущей ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент быстрой ликвидности (Quick ratio)

Определение

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность (по другой версии – все оборотные активы, кроме наименее ликвидной их части - запасов). Коэффициент быстрой ликвидности получил широкое распространение в российской и мировой практике наряду с коэффициентом текущей ликвидности.

Расчет (формула)

Коэффициент быстрой ликвидности рассчитывается делением ликвидных активов на краткосрочные обязательства:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

По другой версии:

Коэффициент быстрой ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Запасы считаются наименее ликвидные активами, считается, что их труднее всего перевести в деньги (т.е. реализовать), поэтому они в любом случае не участвуют в расчете.

Нормальное значение

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Торговые организации, особенно организации оптовой торговли, имеют свои особенности работы, которые проявляются при финансово-экономическом анализе их деятельности, особенно при анализе показателей ликвидности и финансовой устойчивости. Стандартные процедуры, приемы и рекомендуемые коэффициенты финансово-экономического анализа, разработанные для производственных организаций, неудовлетворительно работают для организаций сферы услуг, к которым относится и торговля. Результат такого применения — некорректные выводы, искажающие картину финансового состояния организации.

Среди особенностей работы торговых организаций можно отметить:

- Низкое значение величины основных фондов по сравнению с величиной торгового оборота (торговой выручки). К основным фондам относятся торговые и складские помещения, транспорт. При этом небольшие компании все это арендуют, средние компании имеют свои торговые помещения, а склады и транспорт арендуют, крупные компании — имеют в собственности.

- Низкое значение уставного и собственного капитала. Торговля живет кредитом. На заемные средства закупается реализуемая продукция, средства от реализации товара поступают с некоторой задержкой (оптовые компании нередко отдают товар «на реализацию» с получением средств после продажи товара).

- Низкое значение величины свободных денежных средств. Для получения максимального значения выручки денежные средства должны постоянно находиться в обороте.

Эти особенности отражаются в финансово-экономических показателях торговых организаций, в первую очередь, в их бухгалтерских балансах. В активе: низкое значение величины основных средств и внеоборотных активов вообще, высокое значение величины дебиторской задолженности со сроком взыскания менее 12 месяцев, низкое значение величины денежных средств. Значительную долю дебиторской задолженности занимает задолженность покупателей и заказчиков. В пассиве: низкое значение величины уставного капитала и капитала и резервов вообще, высокое значение краткосрочных займов и кредитов, высокое значение кредиторской задолженности. Значительную долю кредиторской задолженности составляет задолженность поставщикам и подрядчикам.

Рассмотрим особенности финансово-экономического анализа в торговле на примере торговой оптовой организации (табл.1). В анализе используется форма баланса на 2010 год.

Таблица 1. Фрагмент баланса торговой оптовой организации.

Анализ общей ликвидности баланса

Сопоставляя активы по степени их ликвидности, а пассивы по срокам их погашения, сформируем агрегированный баланс ликвидности, позволяющий более наглядно оценить величины статей баланса.

Проанализируем ликвидность баланса торговой организации за отчетный период путем применения стандартных методов (табл. 2).

Таблица 2. Агрегированный баланс ликвидности.

Стандартная схема анализа

По данным таблицы следует сделать вывод: из четырех обязательных условий абсолютной ликвидности соблюдены только два, следовательно, баланс торговой организации не является абсолютно ликвидным.

Несоблюдение условия А 1 ≥ П 1 (927 < 24 066 на начало, 2 884 < 44 091 на конец периода) свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности.

Несоблюдение условия А 2 ≥ П 2 (57 841 > 69 333 на начало периода, 49 414 > 54 047 на конец периода) свидетельствует о недостаточности быстрореализуемых активов для погашения краткосрочных кредитов и займов.

Соблюдение условия А 3 ≥ П 3 (0 =0 на начало периода, 0 = 0 на конец периода) говорит о достаточности медленно реализуемых активов для покрытия долгосрочных пассивов.

Соблюдение условия А 4 ≤ П 4 (991 < 6 950 на начало периода, 168 < 13 537 на конец периода) говорит о достаточности собственного капитала и других постоянных пассивов для обеспечения потребности в оборотных активах.

Предлагаемая схема анализа

Для торговой организации нормальным состоянием является отсутствие большого количества свободных денежных средств и значительная сумма кредитов. Поэтому несоответствие условия А 1 ≥ П 1 (927 < 24 066 на начало периода, 2 884 < 44 091 на конец периода) не свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности. Остальные неравенства применимы для анализа.

Вывод: соотношение А 1 ≥ П 1 неприменимо для финансового анализа торговой организации. Для этих предприятий о ликвидности баланса можно судить по выполнению трех условий:

А 2 ≥ П 2

А 3 ≥ П 3

А 4 ≤ П 4

Для анализируемого предприятия выполняются два условия из трех. Вывод: баланс можно признать частично ликвидным.

Продолжим анализ ликвидности торговой организации на основе коэффициентов, представленных в таблице 3. Расчеты выполнены по принятой методике.

Таблица 3.

Финансовые коэффициенты ликвидности.

Стандартный анализ

Анализ таблицы 4 показывает, что ни один из трех коэффициентов ликвидности не соответствует установленным нормам.

Выводы:

- Коэффициент абсолютной ликвидности не соответствует норме и является очень низким. Это свидетельствует о явной нехватке денежных средств торговой организации для покрытия краткосрочных обязательств (абсолютная неликвидность).

- Коэффициент критической ликвидности не соответствует норме. Это свидетельствует о неспособности торговой организации расплатиться по своим обязательствам полностью при условии своевременных расчетов с кредиторами и благоприятной продаже готовой продукции.

- Коэффициент текущей ликвидности не соответствует норме. Это свидетельствует о невозможности торговой организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Организация неликвидна по всем показателям ликвидности.

Предлагаемая схема анализа

- Для торговой организации нормальным состоянием является отсутствие большого количества свободных денежных средств и значительная сумма кредитов. Поэтому низкое значение коэффициента абсолютной ликвидности (К ал

= 0,01 на начало периода, К ал

= 0,03 на конец периода) не свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности.

Вывод: коэффициент абсолютной ликвидности неприменим для финансового анализа торговой организации. - Для торговой организации характерно наличие большого количества запасов. Поэтому рекомендуемое значение коэффициента критической ликвидности должно быть не К кл ≥ 1 , а К кл ≥ 0,5 (экспертная оценка). Для нашей организации это неравенство соблюдается, поэтому торговая организация является ликвидной, что свидетельствует о способности организации расплатиться по своим обязательствам полностью при условии своевременных расчетов с кредиторами и благоприятной продаже готовой продукции.

- Для торговой организации характерно низкое значение основных фондов и собственного капитала. Поэтому рекомендуемое значение коэффициента текущей ликвидности должно быть не К т ≥ 2 , а К т ≥ 1 . Для нашей организации это неравенство соблюдается, поэтому торговая организация является ликвидной. Это свидетельствует о возможности торговой организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продаже в случае нужды прочих элементов материальных оборотных средств.

Организация является ликвидной по всем показателям ликвидности.

Анализ платежеспособности организации

Для определения платежеспособности торговой организации следует определить соотношение платежных средств и обязательств, используя значения абсолютных показателей, представленных в таблице 4.

Таблица 4. Сооттношение платежных средств и обязательств.

Таблица 4 дает наглядное представление о соотношении платежных средств и платежных обязательств. Превышение платежных средств над платежными обязательствами на начало года составило 5 959 тыс. руб., за отчетный период данный показатель возрос чуть более чем в 2 раза и составил на конец года 13 369 тыс. руб. В целом организация способна расплатиться полностью по своим долгам. Это означает, что торговая организация по обобщенному итогу балансовых показателей является платежеспособной.

Вывод : стандартная методика анализа платежеспособности применима для торговых организаций.

Следующим этапом финансового анализа является оценка финансовой устойчивости, характеризующей степень независимости компании от заемных источников.

Анализ финансовой устойчивости

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат.

Для характеристики источников формирования запасов определим 3 основных показателя наличия источников формирования запасов и затрат. Данным показателям соответствуют 3 показателя обеспеченности запасов и затрат источниками их формирования (табл. 5).

Таблица 5. Абсолютные показатели оценки финансовой устойчивости.

Стандартная схема анализа

Торговая организация является на данный момент финансово неустойчивой. При этом она имеет собственные оборотные средства, выросшие за отчетный период более чем в 2 раза — с 5 959 тыс. руб. до 13 369 тыс. руб. В целом общая величина основных источников формирования запасов и затрат составила на начало года 75 292 тыс. руб., на конец года 67 416 тыс. руб.

По обеспеченности запасов источниками их формирования, организация испытывает недостаток собственных оборотных средств для формирования запасов, причем отрицательная величина за отчетный период возрастает с 34 631 тыс. руб. до 45 840 тыс. руб. Однако общая величина основных источников формирования характеризуется с определенным излишком. Величина этого излишка за исследуемый период сократилась с 34 702 тыс. руб. до 8 207 тыс. руб.

Анализ таблицы 5 показал, что организация не способна обеспечить свои запасы только за счет собственных средств и покрывает их движение благодаря использованию краткосрочных заемных средств, что и способствует ее прибыльному функционированию.

Определение типа финансовой устойчивости также подтверждает, что компания финансово неустойчива, так как возможность прибыльного функционирования обеспечивается только за счет покрытия запасов краткосрочными кредитами и займами, но не собственными средствами.

В целом приведенное соотношение З < СОС + ЗД + ЗС неустойчивого финансового состояния соответствует положению, когда организация для покрытия запасов успешно использует и комбинирует различные источники средств — как собственные, так и привлеченные.

Предлагаемая схема анализа

В первом приближении очевидно, что стандартная схема анализа финансовой устойчивости по абсолютным показателям не применима для торговой организации. Для такой организации запасы — это непроданный товар. При этом возникает два граничных момента:

- Не используется товарный кредит потребителям. В этом случае величина запаса (З) может колебаться от нуля до суммы СОС + ЗС. По стандартной методике тип финансового состояния будет абсолютно устойчивым или нормально устойчивым.

- Используется товарный (безденежный) кредит потребителям. В этом случае величина запаса может колебаться от нуля до суммы СОС + ЗС + ТК (товарный кредит). По стандартной методике тип финансового состояния может быть любым: абсолютно устойчивым, нормально устойчивым, неустойчивым, кризисным (в зависимости от величины сделок и товарного кредита).

Если учесть, что крупная сделка может совершиться в течение одного дня, то торговая организация один квартал может быть абсолютно устойчивой, следующий — кризисной, а потом — опять абсолютно устойчивой.

Вывод: стандартная методика в существующем виде не применима для торговой организации и требует серьезной коррекции.

Проведем анализ финансовой устойчивости торговой организации на основе относительных показателей устойчивости (табл.6).

Таблица 6. Относительные показатели оценки финансовой устойчивости.

Стандартная схема анализа

Анализ таблицы 6 показал, что:

- коэффициент автономии характеризует долю собственного капитала в общем объеме пассивов. В данном случае он не соответствует норме. Это говорит о том, что организация находится в зависимости от привлечения кредитных средств. Однако незначительное увеличение за отчетный период все же позволяет надеяться на повышение финансовой самостоятельности в будущем и на снижение риска финансовых затруднений в будущем;

- коэффициент соотношения заемных и собственных средств также не соответствует норме. Он определяет, сколько организация привлекла заемных средств на один рубль собственных средств, вложенных в оборот. Данный показатель свидетельствует о том, что организация превысила норму в использовании заемных средств, хотя тенденция значительного снижения показателя говорит о том, что организация ведет правильную политику по использованию заемного капитала, который активно способствует увеличению собственного, снижая свой удельный вес в общем итоге;

- коэффициент обеспеченности собственными источниками финансирования значительно меньше требуемого значения. Показатель определяет, какая часть оборотных активов финансируется за счет собственных средств. Следует сделать вывод, что у организации слишком мало собственных средств, необходимых для ее финансовой устойчивости;

- коэффициент обеспеченности материальных запасов не соответствует требуемой норме, но за отчетный период увеличивается, приближаясь к желательному условию. Его значение говорит о том, в какой мере материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных средств;

- значение коэффициента маневренности выше требуемой нормы. Он показывает отношение собственных оборотных средств к общей величине источников собственных средств. Он определяет в данном случае, что большая часть собственных средств организации нахо-дится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. В целом высокое значение показателя положительно характеризует состояние компании;

- коэффициент финансирования не входит в рамки рекомендуемых значений и говорит о невозможности покрытия собственным капиталом заемных средств, хотя можно наблюдать увеличение показателя за период, но значение, однако, значительно меньше, чем требуется.

- Таким образом, ни один показатель не соответствует норме, что говорит о значительной зависимости торговой организации от внешних источников финансирования. Однако прибыльная деятельность при неустойчивом состоянии все же определяется тем, что значительные средства организация пускает в оборот, а не хранит в медленно реализуемых активах, что позволяет ей успешно функционировать на рынке.

Предлагаемая схема анализа

Как отмечалось выше, торговая организация широко использует кредиты, поэтому у нее в балансе, как правило, высока доля краткосрочной кредиторской (и, соответственно, дебиторской) задолженности. Собственные средства при этом могут иметь незначительную величину. Однако при наличии прочных торговых связей организация будет финансово устойчивой.

Вывод : стандартная методика анализа не применима для анализа финансовой устойчивости торговой организации. Определение соотношения мобильных и иммобилизованных средств не имеет смысла, вследствие низкого значения внеоборотных активов.

Соответствующие коэффициенты представлены в таблице 7.

Таблица 7. Определение финансовой несостоятельности организации.

Стандартная схема анализа

Коэффициент текущей ликвидности не соответствует рекомендуемым значениям. Кроме того, низкое значение коэффициента утраты платежеспособности свидетельствует о возможности организации утратить платежеспособность в течение ближайших трех месяцев, а коэффициента восстановления платежеспособности — о невозможности ее восстановить в течение ближайших шести месяцев. Вследствие этого организация должна быть признана несостоятельной.

Предлагаемая схема анализа

Как указывалось выше, для торговой организации характерно низкое значение основных фондов и собственного капитала. В учебном пособии «Экономический анализ торговой деятельности» Абрютиной М.С. (М.: «Дело и сервис», 2000) рекомендуется две пары коэффициентов:

либо К т ≥ 2, К ос ≥ 0,5

либо К т ≥ 1,11, К ос ≥ 0,1

Для нашей организации вторая пара неравенств на конец года соблюдается, поэтому торговая организация является ликвидной. Это свидетельствует о возможности торговой оптовой организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продажи готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

По аналогии для восстановления и утраты платежеспособности:

К в ≥ 0,56, К у ≥ 0,56

Эти коэффициенты определяются в том случае, когда одно из пары неравенств (Кт, Кос ) не соблюдается. Для анализируемой организации этого не требуется, тем не менее из таблицы видно, что коэффициенты К в, К у также находятся в пределах нормы.

Вследствие этого торговая организация должна быть признана состоятельной.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

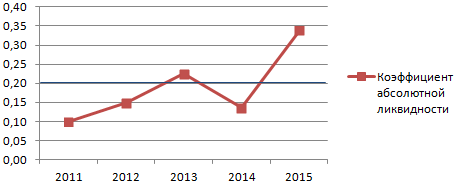

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.