Коэффициент покрытия фиксированных платежей EBITDA (EBITDA coverage ratio) – финансовый показатель, определяющий степень, в которой компания финансирует свою деятельность за счет привлеченных средств. Этот коэффициент определяет также риск невыполнения предприятием своих долговых обязательств . На основании данного коэффициента можно провести оценку кредитоспособности компании.

EBITDA coverage ratio принадлежит к группе коэффициентов управления задолженностью (Debt ratios). Коэффициенты данной группы показывают, какая часть прибыли или денежного потока поглощается процентными или иными фиксированными расходами.

Помимо коэффициента обеспечения фиксированных платежей к коэффициентам, характеризующих долговую нагрузку на компанию, относятся также:

- Коэффициент левериджа (Debt ratio)

- Коэффициент покрытия процентов (Times-interest-earned ratio, TIE).

- Коэффициент денежного покрытия текущей части долгосрочного долга.

Все вышеуказанные коэффициенты характеризуют возможности компании по формированию источников погашения заемных обязательств, однако фактическая выплата процентов и погашение основной части долга осуществляются за счет денег на счетах организации, исходя из свободного денежного остатка.

Как рассчитать коэффициент обеспечения фиксированных платежей

Коэффициент покрытия фиксированных платежей включает все необходимые выплаты по обслуживанию долга, срок которых наступает в отчетном периоде, и рассчитывается по следующей формуле:

EBITDA coverage ratio = EBIT + Амортизация + Арендные платежи / Проценты к уплате + Выплаты основной суммы долга + Дивиденды по привилегированным акциям + Прочие фиксированные платежи.

Эта расчетная формула учитывает, что:

1) Проценты по кредиту - это не единственные фиксированные расходы компании . Надо также выплачивать основную сумму долга, а также платежи за аренду активов;

2) Прибыль до налогообложения не представляет в точности потока денежных средств, доступных для обслуживания задолженности, особенно, если у предприятия имеются существенные амортизационные отчисления.

Далее, итоговое значение сравнивается со средним показателем по отрасли. Если цифра получается ниже, значит, есть вероятность, что у компании относительно высокий уровень задолженности.

Коэффициент покрытия фиксированных платежей полезен как источник информации для кредиторов, которые предоставляют краткосрочные ссуды. Потому что в течение относительно короткого периода времени средства, создаваемые амортизацией , можно использовать для обслуживания долга. В течение более длительного времени они должны быть реинвестированы для поддержания активов компании в рабочем состоянии – для сохранения конкурентоспособности предприятия. Следовательно, банки и другие краткосрочные кредиторы больше интересуются именно коэффициентом покрытия фиксированных платежей.

При расчете EBITDA coverage ratio надо учитывать также следующее обстоятельство: учитываются ли процентные или фиксированные платежи в себестоимость продукции, или уплачиваются из прибыли.

Может быть так, что проценты и лизинговые платежи относятся на себестоимость, а дивиденды и прочие фиксированные платежи уплачиваются из прибыли. И если результатом финансовой деятельности является балансовая прибыль, то коэффициент покрытия фиксированных платежей будет рассчитываться следующим образом:

Балансовая прибыль + Процентные платежи + Лизинговые платежи.

Значение коэффициента покрытия фиксированных платежей

Особое значение этот коэффициент приобретает при высоких темпах инфляции, когда величина процентов по кредиту может приближаться к сумме основного долга компании или даже превышать ее. Чем большая часть прибыли направляется на покрытие фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, значит, тем хуже кредитоспособность предприятия.

При стабильной экономике или относительно стабильном положении предприятия оценка его кредитоспособности может опираться на отчетные данные за прошлые периоды, например, за три года.

В условиях нестабильной экономики, высоких темпов инфляции фактические показатели за прошлые периоды не могут быть единственной базой оценки кредитоспособности предприятия. В этом случае нужно использовать либо прогнозные данные для расчета названных коэффициентов, либо дополнить способ оценки другим методом, например, анализом делового риска в момент выдачи ссуды и оценкой менеджмента.

Коэффициент покрытия долга представляет собой показатель, с помощью которого можно легко и правильно оценить, сможет ли конкретная организация реализовывать свои обязательства по имеющимся долгам. Данный показатель является очень важным и нужным для тех компаний, которые занимаются выдачей денежных средств другим фирмам, а при этом для них важным моментом является то, что деньги должны быть возвращены в полном размере с начисленными процентами и в установленное время.

Коэффициент покрытия долга

Следует отметить, что сегодня практически ни одна современная компания не может представить своего существования и развития без привлечения заемных средств. При этом получить их становится все сложнее, поскольку появляется большое количество предприятий, которые просто не могут исполнять свои обязанности, что приводит к их банкротству, а вот кредиторы при этом могут терять довольно существенные денежные средства. Поэтому к каждому потенциальному заемщику сегодня предъявляются очень серьезные и многочисленные требования, которым он должен отвечать.

В ином случае рассчитывать на получение заемных средств не стоит. При этом нередко именно возможность взять деньги взаймы является единственным выходом для развития компании, для выхода ее из кризиса, для открытия новых филиалов или для других целей. Однако денежные средства в долг обычно выдаются очень легко различными кредитными организациями только в том случае, если в качестве потенциального заемщика выступает стабильная, крупная и перспективная компания с высоким показателем платежеспособности, поскольку тогда есть уверенность в полном и своевременном возврате всех средств.

Каждый банк перед выдачей кредита, который представляет собой большую сумму денег, тщательно оценивает предполагаемого должника, а при этом рассчитывается коэффициент покрытия долга. Для этого важно знать, какие данные должны иметься для расчетов, а также какую специфическую формулу нужно для этого применять. Для этого нужно знать сумму чистого дохода, который рассчитывается за конкретное время. Этот показатель следует разделить на все долговые обязательства, имеющиеся у компании за тот же промежуток времени. Зная, как рассчитать этот коэффициент, можно получить данные, на основании которых будет понятно, следует ли выдавать денежные средства в долг конкретной компании или существует высокая вероятность того, что она не сможет справиться со своими обязательствами.

Полученный в результате расчётов коэффициент является достаточно точным и понятным, поэтому именно с его помощью можно легко оценить платежеспособность и ответственность организации, которая желает получить кредит на значительную сумму денег. При этом можно точно знать, сможет ли компания выплатить все средства, когда в этом возникнет необходимость. Коэффициент должен быть больше единицы, поскольку в этом случае можно рассчитывать на возврат денег в полном объеме. Если же этот показатель ниже 1, то можно с уверенностью утверждать, что финансовое состояние данной организации является не очень хорошим, поэтому нужно тщательно взвесить все риски и предполагаемую прибыль, поскольку велика вероятность, что деньги, выданные в долг, не смогут быть возвращены этой компанией.

Важно отметить, что данный коэффициент необходимо рассчитывать и каждой компании, которая предполагает взять в ближайшем будущем кредит, поскольку необходимо точно определиться с тем, сможет ли она отвечать по своим обязательствам. Также следует убедиться, что полученные в качестве займа средства будут направлены на развитие компании, а при этом на самом деле будут вложены в нужные направления, что приведет к увеличению прибыли. Потому важно трезво оценить свои возможности, а при этом принять решение, нужно ли брать кредит или же он может стать причиной банкротства компании в будущем.

Автокредитование

Законодательство

Бизнес-идеи

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

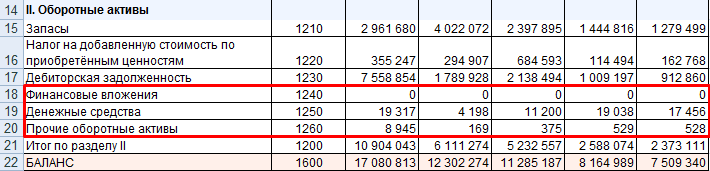

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Организация работы современного предприятия является сложным процессом. Чтобы оценить его эффективность собирается и оценивается информация множества показателей. Это позволяет руководству выявить угнетающие развитие факторы и устранить их в перспективе.

Однако для инвесторов подобные исследования важны не меньше. Коэффициент покрытия и ряд других показателей помогают им сделать вывод о целесообразности финансирования деятельности той или иной компании. Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте. Это гарантирует, что предприятие будет развиваться гармонично.

Понятие ликвидности

Показатели ликвидности играют немаловажную роль в анализе эффективности управления капиталом. Данные таких исследований интересуют руководство предприятия, его учредителей и кредиторов. Если структура капитала соответствует всем нормативам, это будет отражать коэффициент покрытия.

В современном мире практически любая компания использует заемный капитал. Это дает возможность предприятию развиваться, расширять свое производство. Но, используя платные источники финансирования, необходимо будет в установленный срок отдать некоторые средства в виде процентов. Поэтому инвестор должен быть уверен, что организация обладает возможностью в краткосрочном периоде расплатиться с ним по своим долгам. Это определяется при помощи общего коэффициента покрытия и ряда других показателей.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 "Баланс". Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Степень ликвидности

Рассчитывая коэффициент покрытия активов, аналитики берут во внимание разные статьи оборонного капитала. Каждая из них отличается своей определенной скоростью преобразовываться в денежные средства. Это способствует распределению оборотных средств по группам. Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе. За ними следуют ценные бумаги, банковские векселя.

Менее ликвидна дебиторская задолженность. За ней следуют запасы на складах. Самыми трудно реализуемыми являются здания и сооружения, а также незавершенное строительство. Такое ранжирование позволяет понять, какова вероятность у инвесторов получить свои средства и проценты в ближайшей перспективе.

Структура капитала

Используя формулы для расчета коэффициента покрытия обязательств, аналитики оценивают эффективность структуры источников формирования баланса. Их можно в общем виде разделить на собственные и заемные средства. Изучая коэффициент покрытия собственным капиталом текущих обязательств, можно выявить негативные тенденции в распределении источников финансирования. Без заемных средств компания теряет возможности расширить производство.

Как следствие, она получает меньше прибыли в отчетном периоде. Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы. Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг. Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Формула расчета

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

Кп = (А - НА - КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Трактовка результата

Общий коэффициент покрытия должен анализироваться в текущем периоде, а также в динамике. Также следует знать нормативное значение его в отрасли функционирования компании. Поэтому применяется методика для расчета коэффициента покрытия предприятий-конкурентов. Исследование динамики позволит выделить тенденцию развития, а также определить сдерживающие факторы. Анализ показателя по результатам текущего периода сравнивается с нормативным значением по отрасли. Если показатель меньше рекомендуемого, это говорит о низкой платежеспособности, а порой указывает на риск банкротства.

Если при расчетах был определен показатель ликвидности, равный или немного больший нормативного, это свидетельствует об эффективной работе капитала. Платежеспособность и инвестиционная привлекательность высокая. Но в случае, когда коэффициент гораздо выше среднеотраслевого значения, при высокой платежеспособности это говорит о низкой эффективности управления капиталом.

Ликвидность баланса

Изучая коэффициент покрытия баланса, следует разбить все его статьи по группам. Актив состоит из 4 категорий:

- А1 – денежные средства;

- А2 – краткосрочная дебиторская задолженность;

- А3 – долгосрочная дебиторская задолженность, запасы, НДС;

- А4 – необоротные активы.

Таким же образом необходимо разделить и пассив. Он также будет иметь 4 группы:

- П1 – кредиторская задолженность.

- П2 – кредиты и займы.

- П3 – долгосрочные пассивы.

- П4 – собственный капитал.

Сравнивая соответствующие категории, можно определить ликвидный ли баланс. Если существуют отклонения от нормы, руководство должно немедленно провести ряд мероприятий, устраняющих неблагоприятные факторы. От этого зависит эффективность работы предприятия.

Анализ ликвидности баланса

Анализируя показатели покрытия, следует рассмотреть баланс предприятия в разрезе его структуры. Это позволит понять финансовому менеджеру, какие факторы вызывают отклонения норматива, если таковые имеются.

Если же все показатели находятся в требуемых соотношениях, можно найти пути улучшить их структуру, даже при отсутствии отклонений.

- Первое сравнение выглядит, как А1 > П1. Его выполнение говорит о возможности предприятия погасить свои самые срочные обязательства за счет денежных средств.

- А2 > П2 говорит о способности покрыть кредиты и займы за счет быстро реализуемых активов.

- А3 > П3 свидетельствует о возможности изыскать ресурсы для погашения долгосрочных обязательств.

- Но А4 должно быть меньше или равно П4. Если соблюдаются перечисленные выше неравенства, это условие выполняется автоматически.

Расчет коэффициента покрытия

Кп = с.1200: (с.1520 + с.1510 + с.1550).

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов. Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД: КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

Плановая ликвидность

Коэффициент покрытия обязательств, который рассматривается в перспективе, берут во внимание инвесторы. Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 < П4. Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 > П3 и А4 < П4. В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Для самого же руководства компании этот подход позволит спрогнозировать развитие в будущем, а также скорректировать это движение. Но если после проведения анализа структуры баланса было определено, что А4 > П4, признается недостаточным количество средств для погашения обязательств. В этом случае руководство должно принять немедленные меры по оптимизации показателей покрытия. Иначе в случае возникновения потребности срочно рассчитаться с кредиторами оно будет не в состоянии это сделать. Потеряв доверие инвесторов, восстановить свою репутацию будет довольно непросто.

Ознакомившись с таким инструментом финансового анализа, как коэффициент покрытия, можно правильно осуществлять исследования платежеспособности компании, а также адекватно их трактовать. Эта информация позволит максимально правильно организовать работу капитала.

Некоторым организациям не хватает собственных фондов для оптимизации деятельности, модернизации, расширения выпуска изделий, поэтому возникает необходимость привлечения заемных средств. Перед тем, как получать во временное распоряжение чужие активы, следует детально оценить потенциальные риски, просчитать обеспеченность займа оборотными средствами. Для этого нужно знать, как определяется коэффициент покрытия общего долга, и какую роль показатель играет в экономическом анализе.

Общие параметры

На практике аналитики, предприниматели, кредиторы используют около десяти экономических индексных показателей, позволяющих получить конкретные сведения о платежеспособности, ликвидности, рентабельности предприятия. Предпринимательская деятельность строится на балансе кредиторских и дебиторских обязательств. Покрытие долга, говоря простым языком – это долевое соотношение суммы собственных ресурсов к заемным.

Коэффициент покрытия долгов относится к категории финансовых показателей, характеризует возможность исполнения принятых организацией обязательств в установленные сроки за счет прибыли, активов. Используя кредитные потоки, компания должна оценивать способность погасить все долги единовременно при предъявлении требований взыскателей. Важно исполнить в срок долговые обязательства и сохранить производственные мощности, не оказаться на грани кризиса, банкротства.

Назначение, применение

Ссудные финансы необходимы фирмам, независимо от размера и сферы работы. Фонды расходуются на следующие нужды:

- Погашение, залог текущих обязательств перед покупателями, заказчиками, персоналом.

- Формирование новых направлений работы, выпуска.

- Обновление средств, предметов труда, оборудования, технологических ресурсов.

- Капитальный ремонт зданий, сооружений.

- Участие в государственных тендерах, аукционах.

- Увеличение ассортимента, повышение качества, снижение себестоимости выпускаемой продукции.

- Внедрение маркетинговых схем.

- Повышение рентабельности, конкурентоспособности и др.

На основе коэффициента покрытия долга можно понять, насколько организация исполняет свои обязательства

Индекс покрытия долгов позволяет спрогнозировать способность предприятия рационально применить сторонние активы, сохранить деловую репутацию, добиться стабилизации деятельности и выхода на новый, более перспективный уровень. Только проводя предварительную оценку и анализ привлечения займов, можно определить актуальность мероприятия и рассчитать планируемую выручку.

Важно понимать, что за пользование финансовыми ресурсами предприятию придется уплатить вознаграждение кредитору, поэтому в расчете показателей экономической эффективности вливания средств нужно учесть дополнительные затраты. Увеличение операционных резервов за счет кредитов позволяют учредителям, инвесторам получить дивиденды в короткие сроки, при этом производственная деятельность отличается стабильностью, окупаемостью.

Показатель покрытия долгов используется повсеместно как внутренними, так и внешними пользователями для оценки исполнительности компании, результативности применения регламента платежно-расчетной, маркетинговой политики, рисков невозврата долгов.

Например, инвестор планирует осуществить вложение в небольшую, но перспективную компанию. Изначально он оценит значение существующих долговых обязательств, суммарную прибыль от деятельности, объем материально-производственных запасов и ресурсов. Только после этого будет рассматриваться возможность сотрудничества с данным клиентом.

Перечислим базовые функции индекса покрытия обязательств:

- Определение способности учреждения закрывать недоимки в рамках одного производственного цикла.

- Показатель платежеспособности организации: способность своевременно и в полном объеме удовлетворить требования действующих кредиторов.

- Характеристика качества формирования операционного цикла, позволяющего в короткие сроки производить оборот активов с целью получения выгоды.

- Коэффициент используется при определении оборачиваемости оборотных фондов.

- Степень покрытия долгов текущими доходами, чистой прибылью позволяет провести анализ перспективности, прибыльности, рентабельности.

Потенциальные инвесторы обращаются внимание на коэффициент покрытия долга

Порядок расчета

Коэффициент обслуживания текущих долгов определяется соотношением величины чистой прибыли к совокупности кредиторских обязательств на конкретную дату. Полученный результат покажет, в какой доле операционный доход превышает размер непогашенной задолженности.

Дополнительно аналитики используют другой метод расчета индекса, когда делитель представлен суммой основного обязательства, исчисленных процентов, периодических лизинговых платежей. По этому методу коэффициент определяется с наибольшей точностью. Также допускается за делимое брать объем оборотных активов: денежных средств в кассе, на расчетных счетах, дебиторских недоимок, товарно-материальных ценностей, акции, облигации и др.

Самым оптимальным вариантом расчета коэффициента является применение данных бухгалтерского баланса. Расчет представим в виде формулы:

Кп=стр.1200/(стр.1510+1520+1550).

Приведем конкретный пример расчета показателя.

Согласно цифрам из примера, высчитываем величину краткосрочных обязательств: 1928902 тыс. руб. (944007+984895). Коэффициент обеспеченности пассивов составит: 1,10 (2125849/1928902). По предварительной оценке скажем, что собственных ресурсов фирмы достаточно для погашения задолженности по ссудам. По итогам 2012 г. индекс был 1,39, 2011-1,12, наблюдается динамика снижения платежеспособности предприятия. Например, этому предприятию Сбербанк, скорее всего, одобрит кредит, но с повышенной процентной ставкой для предупреждения рисков.

Роль показателя

Мониторинг обеспеченности долговых обязательств проводится в индивидуальном порядке для каждой компании, но с учетом общепринятых норм:

- Наиболее приемлемый для разных отраслей - результат, находящийся на промежутке от полутора до двух с половиной единиц. Нормативный размер индекса варьируется в зависимости от сезонности, политической обстановки в стране, объема импорта на рынке.

- Когда показатель становится равным или меньшим единицы, ситуация на предприятии свидетельствует о существенном снижении платежеспособности, отсутствии или падении прибыльности. Должник с малой долей вероятности по результатам отчетного периода сможет единовременно погасить всю задолженность и сохранить рейтинг.

- Если норматив превысил единицу на сотые доли, это говорит о том, что ситуация по платежам несущественно улучшилась, теоретически появляется шанс стабилизации финансового положения и сохранения производственных мощностей. Инвестиционные вложения позволят модернизировать, оптимизировать производственную деятельность, получить большую выгоду.

- Значительное превышение коэффициента над цифрой 2,5 будет подтверждением нецелесообразного распределения финансовых ресурсов компании, нерациональной платежно-расчетной политике, завышении дебиторской задолженности или излишне закупленной сырьевой базе. Фирма имеет достаточно собственных активов, но не умеет их использовать с целью повышения эффективности деятельности. При этом оборачиваемость капитала минимальная.

Показатель коэффициента говорит о разном положении дел в организации

Главные цели прогноза:

- Предупреждение разорения, банкротства сторон взаимоотношения.

- Формирование объективной картины дел заемщика.

- Снижение существующих, потенциальных затрат, рисков.

- Стабилизация производства, обеспечение устойчивости.

Аналитики рекомендуют производить ежемесячный или ежеквартальный расчет индекса для наиболее точной оценки финансово-имущественного состояния фирмы, составления дальновидного планирования, бизнес-проекта, прогнозирования рисков и принятия своевременных действий, решений. Важно понимать, что резкие скачки будут свидетельствовать об отрицательной картине расчетов.

Оценка показателя

Если коэффициент будет меньше или равный единице, с высокой долей вероятности кредитор откажет заемщику в предоставлении ссуды. Данная политика основана на том, что потенциал заявителя низкий, стратегия деятельности имеет много уязвимых сторон, а получаемой прибыли не достаточно для обеспечения текущих расходов и обязательств. В связи с этим риск неплатежеспособности особенно велик.

Компания в такой ситуации изначально должна пересмотреть существующие затраты, попытаться понизить себестоимость готовой продукции, оказываемых услуг. Возможно, закупаются очень дорогие ресурсы, применяются устаревшие технологии, завышен уровень выплаты вознаграждений персоналу. Дополнительными вариантами оптимизации получения прибыли могут стать пересмотр текущих соглашений с внесением корректировок оплаты операций по реализации, размеру предоплаты за ресурсы и т. п.

Оценка коэффициента дает представление о состоянии дел на предприятии

Когда показатель приближается к отметке в полторы-две единицы, повышается уровень капитализации организации, а пропорционально ему возрастает потенциал одобрения займов, кредитов. Такая динамика свидетельствует об ускоренном высвобождении финансовых потоков, наличии свободных ресурсов для покрытия обязательств. С такими показателями проявить заинтересованность кредиторов, инвесторов для фирмы не составит особого труда, так как сформирована значительная залоговая база, гарантирующая исполнительность клиента.

Расчет коэффициента обеспеченности долгов необходим не только для сторонних пользователей, но и для руководства предприятия, поскольку он отображает состояние деятельности в упрощенном виде. Если мониторинг расчетов показывает, что индекс падает, управляющему необходимо срочно изменить деловую стратегию, привлечь новые выгодные займы, сократить расходы.

Важно понимать, что нереальное завышение показателя также не идет на пользу деятельности, напротив, подтверждает низкую маневренность капитала, неэффективную политику расчетов с покупателями, заказчиками. Заимствование сторонних ресурсов в данной ситуации может еще больше усугубить положение, привести к падению конкурентоспособности, рентабельности.

Коэффициент покрытия долгов позволяет в сжатом формате оценить текущую платежеспособность предприятия, просчитать вероятные риски и потери. Руководителю компании необходимо проводить непрерывный мониторинг обязательств в соотношении к величине операционной выгоды, чтобы своевременно принять решение об изменении стратегии деятельности, предупредить финансовый кризис и крах производства в целом. Кредиторы по обеспеченности текущих обязательств принимают решение о выгодности вложений.

Речь в видео пойдет о платежеспособности предприятия: