К основным средствам согласно ПБУ 6/01 «Учет основных средств» относятся предметы срок службы, которых более одного года, а также если они используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, а не приобретены для перепродажи и способны приносить организации экономические выгоды (доход) в будущем, стоимость, которых 20 000 рублей и более.

Основные средства на предприятии могут быть оценены:

1. по первоначальной стоимости

2. по остаточной стоимости

3. по восстановительной стоимости.

Первоначальная стоимость основных фондов складывается в момент вступления объекта в эксплуатацию в данной организации. Под ней признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением НДС.

Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств.

Восстановительная стоимость основных средств устанавливается вместо первоначальной в связи с их переоценкой либо по решению Правительства РФ, либо по решению самой организации. Под ней понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Поступление основных средств на предприятие от поставщика оформляется товаро-сопроводительными документами и счетом-фактурой. Принятие на баланс основных средств (после того как сформированы все затраты, связанные с их приобретением или строительством) оформляют актом приема-передачи основных средств (форма ОС-1). Акт заполняет постоянно-действующая или временно сформированная комиссия, осуществляющая контроль за правильностью и обоснованностью совершения операций с основными средствами при вводе объектов в эксплуатацию.

Акт составляется в одном экземпляре на каждый отдельный объект. Составление общего акта оформляющего приемку нескольких объектов основных средств допускается лишь в случаях поступления хозяйственного инвентаря, инструментов, оборудования, если поступающие объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

Акт после его оформления с приложением технической документации, относящейся к данному объекту передается в бухгалтерию организации, подписывается гл. бухгалтером и утверждается руководителем организации.

Для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, передачи основных средств со склада в эксплуатацию может выписываться накладная на внутреннее перемещение в двух экземплярах.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

Учет основных средств организуется так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения. Это обеспечивается аналитическим учетом основных средств на карточках, открываемых для каждого инвентарного объекта и синтетическим учетом в целом по счету 01. Инвентарные карточки заполняются на основании первичных документов - актов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях, записи в которых производятся по классификационным группам основных средств. Зарегистрированные в описи карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп по местам нахождения, эксплуатации.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом приемки - передачи, на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств. Списание изношенных и непригодных для использования основных средств осуществляется с применением акта на списание основных средств (форма ОС-4).

Акт на списание составляется в двух экземплярах:

экземпляр акта передается в бухгалтерию.

Экземпляр акта остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации полученных в результате списания запасных частей, материалов, металлолома и т.д. После подписания членами комиссии акт передается для утверждения руководителю организации и лицу, уполномоченному на это.

Учет наличия и движения основных средств за исключением арендованных осуществляется на счете 01 - ОС по первоначальной или восстановительной стоимости.

Синтетический учет поступления и выбытия основных средств осуществляется в ведомости и журнале- ордере по счету 01 «Основные средства», т также в других ведомостях и журналах-ордерах по счетам 60,91.

Принятие к бухгалтерскому учету основных средств, а также изменение их первоначальной стоимости при достройке, до оборудования и реконструкции отражается по дебету счета 01 в корреспонденции со счетом 08. - «Вложения во вне оборотные активы», т.е. делается запись Дт 01 Кт 08.

Первоначально затраты по приобретению основных средств собираются на счете 08 и делаются проводки:

Дт - 08 Кт - 60 - при покупке или строительстве объекта основных средств

Дт - 08 Кт - 75 - при взносах учредителей в качестве вклада в Уставный капитал.

Дт - 08 Кт 98/2 - при безвозмездном поступлении основных средств.

Стоимость безвозмездно полученных ценностей, учтенная на субсчете 98/2, в дальнейшем списывается в Кт - 91 - прочие доходы и расходы (А, П).

Дт - 98/2 Кт - 91 (счет 98 закрывается)

Такое списание производится по мере амортизации объекта в размере начисленных сумм амортизационных отчислений.

Пример: Если стоимость объекта составляет 100 тыс. руб., а годовая норма амортизации 12%, то при каждом начислении амортизации, т.е. ежемесячно на субсчете 98/2 в кредит 91 должна списываться суммы 1000 рублей.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 в корреспонденции со счетом 83 - добавочный капитал.

Дт - 01 Кт - 83

Для учета выбытия объектов основных средств (продажи, списывания, частичной ликвидации, передачи безвозмездно) к счету 01 может открываться субсчет выбытие основных средств).

В Дт этого счета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации.

Дт - 01 / «Выбытие основных средств» Кт - 01 - списана первоначальная стоимость реализованного объекта основных средств.

Дт - 02 Кт - 01 / «Выбытие основных средств» - списана амортизация, начисленная по реализованному объекту.

По окончании процедуры выбытия, остаточная стоимость объекта списывается со счета 01 основных средств (выбытие основных средств) на счет 91.

Дт - 91 Кт - 01 / «Выбытие основных средств).

91 - счет сальдо не имеет, закрывается счетом 99 - прибыли и убытки.

Начисление амортизации основных средств отражается на Кт счет 02 - амортизация основных средств в корреспонденции со счетами учета затрат на производство.

Например, реализуется ненужное предприятию оборудование.

Например, списываются основные средства, как непригодные для дальнейшего использования согласно акта на списание:

Например, отражается недостача основных средств, выявленная в ходе инвентаризации:

Основные средства участвуя в процессе производства, длительное время не изменяют своей натурально-вещественной формы, но постепенно изнашиваются и тем самым теряют часть своей стоимости, которая должна быть перенесена на вновь созданный продукт.

Процесс переноса части стоимости основных средств на себестоимость готовой продукции называется амортизацией.

Та часть стоимости основных средств, которая перенесена на себестоимость готовой продукции, называется амортизационными отчислениями. Расчет амортизационных отчислений за месяц определяется путем прибавления к амортизации за прошлый месяц суммы амортизационных отчислений по поступившим объектам в прошлом месяце и минус отчисления по выбывшим основным средствам в прошлом месяце. Начисление амортизации по поступившим основным средствам начинается с первого числа месяца следующего за месяцем принятия этого объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Амортизационные отчисления по объекту основных средств производятся одним из способов начисления амортизационных отчислений:

линейный способ;

способ уменьшающегося остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции.

1. Расчет амортизационный отчислений при линейном способе производится исходя из первичной стоимости объекта основных средств и нормы амортизации, исчисленной, исходя из срока полезного использования объекта основных средств определяется. Сумма амортизации определяется умножением первоначальной (восстановительной) стоимости на норму амортизации. При этом норма амортизации определяется по формуле.

Срок полезного использования определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

2. Способ уменьшающегося остатка применяется при умножении остаточной стоимости основных средств на норму амортизации. При этом норма амортизации определяется также как и при линейном способе.

Каждый год величина амортизации - от этого или иного вида основных средств, которая приходится на себестоимость, будет уменьшаться в соответствии с уменьшением остаточной стоимости.

Например: Первоначальная стоимость объекта 100 т.р.

Срок службы - 5 лет. При определении годовой нормы, амортизации первоначальная стоимость принимается за 100%.

Норма амортизации рассчитывается делением 100% на 5лет (срок полезного использования) и составляет 20% - годовая норма амортизации. Расчет амортизации производится следующим образом:

первый год: 100000 х 20% = 20000

100000 - 20000 = 80000

второй год: 80000 х 20% = 16000

80000 - 16000 = 64000

третий год: 64000 х 20% = 12800

64000 - 12800 = 51200

четвертый год: 51200 х 20% = 10240

51200 - 10240 = 40960

пятый год: 40960 х 20% = 8190

40960 - 8190 = 32770

Применение этого способа не позволяет начислить полную амортизацию стоимости объекта основных средств в установленный срок.

3. Способ списания стоимости основных средств по сумме чисел - лет срока полезного использования.

Сумма амортизации определяется умножением первоначальной стоимости объекта и годового соотношения, где в числителе отражается - число лет, остающихся до конца срока службы объекта, а в знаменателе сумма числе лет срока службы объекта.

Например: первоначальная стоимость основных средств - 100000 рублей, срок службы 5 лет, сумма чисел лет срока полезного использования, необходимая для расчета амортизации, при этом способе определяется, как

Сумма амортизации подлежащая списанию в отчетному году определяется:

Первый год 100000 х 5/15 = 33000 р.

Второй год 100000 х 4/15 = 27000 р.

Третий год 100000 х 3/15 = 20000 р.

Четвертый год 100000 х 2/15 - 13000 р.

Пятый год: 100000 х 1/15 = 7000 р.

4. Способ списания стоимости основных средств пропорционально объему выпускаемой продукции. Данный способ применяется на предприятиях, выпускающих один вид продукции. Расчет амортизации производится делением первоначальной стоимости основных средств на план выпуска продукции в натуральном выражении за весь срок полезного использования. Так определяется сумма амортизации на одно изделие. Далее данная сумма умножается на количество изделий планируемых выпустить за определенный период времени (месяц, год).

Пример: стоимость станка 100000 р.

Срок службы - 5 лет

План выпуска продукции на 30000 единиц

В 1-ый год планируется выпустить 12000 ед.

расчет амортизации основных средств на одно изделие 100000/30000 = 3,35 руб.

сумма амортизации д/списания в первый год 12000 х 3,33 = 39960 руб.

ежемесячная сумма амортизации 39960/12 = 3330 руб.

Начисление амортизации по основным средствам производится в ведомости.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, увеличивает срок службы основных средств. По объему и характеру ремонтных работ два вида ремонта:

1. текущий

2. капитальный.

Ремонты могут осуществляться хозяйственным и подрядным способами.

При хозяйственном способе проведения ремонта основных средств предприятие собственными силами (ремонтный цех) выполняет все работы. Основными документами при этом виде ремонта являются наряд-заказы, путевые листы, ведомости выполненных работ и т.д.

При подрядном способе все виды работ выполняет стороння организация согласно смете затрат, договору, счет-фактуры и акта выполненных работ.

Исходя из выше изложенных видов ремонта возможны 3 схемы финансирования ремонта основных средств.

Путем включения фактических затрат в себестоимость продукции по мере проведения ремонта;

Путем создания ремонтного фонда.

Путем отнесения фактические затрат на счет расходов будущих периодов с последующим равномерным списанием.

Каждая из названных схем обеспечивает включение затрат на ремонт основных средств в себестоимость продукции. Разница заключается в том, в каком периоде происходит данное включение:

в том же периоде, когда произведен ремонт;

в периоды предшествующие проведению ремонта;

в периоды следующие за проведением ремонта.

Решение данного вопроса имеет существенные последствия для исчисления конечного финансового результата деятельности предприятия. Основным критерием выбора при этом должно быть обеспечение равномерности списания затрат.

Создание ремонтного фонда целесообразно для финансирования крупных ежегодных плановых ремонтов. При этом на основе оценки возможной стоимости подобного ремонта рассчитываются нормативы отчислений в ремонтный фонд.

По мере направления отчислений делается проводка

Дт 20,23,25,26 Кт 96

По мере проведения ремонта затраты списываются на счет 96.

Дт 96 Кт 10,70,69,60…

Отнесение фактических затрат не счет расходов будущих периодов имеет место при проведении крупных внеплановых ремонтов. Чтобы не увеличивать себестоимость единовременными затратами по такому ремонту целесообразно отнести всю сумму фактических затрат на счет расходов будущих периодов

Дт 97 Кт 10,70,69,60

Списание фактических затрат отражается:

Дт 20,23,25,26 Кт 97

Затраты связанные с текущим профилактическим ремонтом небольшого размера включаются в себестоимость по мере проведения ремонта, так как их включение не сказывается на финансовом результате деятельности предприятия.

Дт 20,23,25,26 Кт 10,70,69,60

Предприятие в целях укрепления производственной базы могут использовать арендованные основные средства. Основными документами по аренде основных средств являются: договор, акт выполненных работ (услуг) счет-фактура, платежные документы.

Собственником сданных в аренду основные средства продолжает оставаться арендодатель. Поэтому сданные в аренду основные средства числятся на балансе предприятия арендодателя. Если сданных в аренду основных средств много, то для их учета можно открыть на счете 01 субсчет основные средства, сданные в аренду. Износ основных средств начисляет предприятие, у которого они числятся на балансе, т.е. предприятие арендодатель. Однако оно не использует сданные в аренду основные средства в своей хозяйственной деятельности и поэтому в учете начисление амортизации отражается не по Дт счетов издержек, а по Дт 91 Кт 02.

Арендодатель в соответствии с арендным договором начисляет арендную плату, включая ее в состав доходов от внереализационных операций, что отражается

Дт 76 Кт 91,

поскольку услуги по сдаче имущества в аренду облагаются НДС, то необходимо выделить причитающуюся в бюджет сумму НДС

Получение арендной платы на расчетный счет отражается

Арендатор принимает взятые в аренду основные средства к учету на забалансовом счете 001 - Арендованные основные средства. На балансе предприятия арендатора отражается начисление и перечисление арендной платы.

Начисление арендной платы определяется по Дт счетов учета издержек производства или

Дт 26, 44 Кт 76

НДС полученный от арендодателя согласно счет- фактуры

Перечисление арендной платы арендатором отражается

Каждое предприятие производит инвентаризацию. Цель инвентаризации - выявить фактическое наличие и качественное состояния основных средств предприятия, проверить техническую документацию (паспорт и т.п.), уточнить данные бухгалтерского учета. Положением о бухгалтерском учете и отчетности установлено, что инвентаризация основных средств проводится не менее одного раза в три года перед составлением годового отчета.

Инвентаризацию проводит комиссия, назначенная приказом руководителя предприятия. В задачу комиссии входит: проверка правильности пользования и хранения основных средств. Она должна выявить ненужные предприятию машины, оборудование и др. основные средства.

В результате проведения инвентаризации составляется инвентаризационная опись. Инвентаризационная опись основных средств составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу ответственному за сохранность основных средств.

Опись подписывается комиссией, материально ответственными лицами и передается в бухгалтерию. Данные инвентаризации сличают с данными учета (инвентарными карточками) путем сопоставления.

Излишки приходуются, как ранее не учтенные основные средства бывшие в эксплуатации безвозмездно поступившие:

Дт 01 Кт 98/2 - по первоначальной стоимости

Дт 20,25,26,44 Кт 02 - в сумме износа

Дт 98/2 Кт 91 - по мере начисления амортизации увеличивается прибыль организации

Недостача основных средств оформляется, как ликвидация, но с отнесением остаточной стоимости основных средств на виновное лицо.

Дт 01/в.о.с. Кт 01 - выбытие основных средств по первоначальной стоимости недостающего объекта.

Дт 02 Кт 01/в.о.с. - списывается ранее начисленная сумма износа недостающего объекта.

Дт 94 Кт 01/в.о.с.- определена остаточная стоимость основных средств.

Дт 73/2 Кт 94 - в сумме остаточной стоимости недостаточного объекта.

Согласно пункту 1 ст.257 НК РФ,под основным средством, понимается часть имущества со сроком использования, превышающем 12 месяцев, используемого в качестве средств труда для производства и реализации товаров или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС.

В случае если основное средство получено организацией безвозмездно, то его первоначальная стоимость определяется исходя из рыночных цен, но не ниже его остаточной стоимости (ст.250 НК).

Первоначальная стоимость объектов основных средств собственного производства определяется как стоимость готовой продукции (ст 319 НК).

К амортизируемым основным средствам относятся основные средства, которые находятся у налогоплательщика на праве собственности, используемые им для извлечения дохода и стоимость, которых погашается путем начисления амортизации (ст.256 НК РФ).

Из состава амортизируемого имущества исключены основные средства:

Законсервированные на срок свыше 3-х месяцев;

Находящиеся на реконструкции и модернизации свыше 2-х месяцев;

Земля, объекты природопользования, МПЗ, товары, ценные бумаги;

Имущество бюджетных организаций;

Имущество, приобретенное за счет бюджетных ассигнований;

Имущество, полученное в рамках целевого финансирования;

Объекты внешнего благоустройства;

Продуктивный скот (за исключением рабочего скота) ;

Приобретенные печатные издания произведения искусства.

Все амортизируемое имущество предприятий поделено на амортизационные группы в зависимости от срока полезного использования.

1 группа - от 1 года до 2 лет включительно

2 группа - свыше 2 лет до 3 лет включительно

3 группа - свыше 3 лет до 5 лет включительно

4 группа - свыше 5 лет до 7 лет включительно

5 группа - свыше 7 лет до 10 лет включительно

6 группа - свыше 10 лет до 15 лет включительно

7 группа - свыше 15 лет до 20 лет включительно

8 группа - свыше 20 лет до 25 лет включительно

9 группа - свыше 25 лет до 30 лет включительно

10 группа - свыше 30 лет

В налоговом учете существует 2-а метода начисления амортизации:

1- линейный (совпадает с линейным методом в бухучете)

2 - нелинейный

Сумма амортизации = Остаточная стоимость * 200% / срок полезного использования

Начисление амортизации по этому способу продолжается до тех пор, пока остаточная стоимость объекта достигнет 20 % от его первоначальной стоимости. Далее остаточная стоимость фиксируется как базовая стоимость и норма амортизации рассчитывается путем деления этой базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Линейный метод начисления амортизации применяется в обязательном порядке объектом основных средств входящим в 8-10 амортизационные группы. По остальным объектам основных средств налогоплательщик вправе самостоятельно выбрать один из 2 методов.

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Ставим на баланс ОС

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08 . Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Получите 267 видеоуроков по 1С бесплатно:

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

- Проводки по основным средствам при безвозмездном получении:

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

Учет основных средств - проводки , документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01) . Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле

А = ПС / СПС,

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

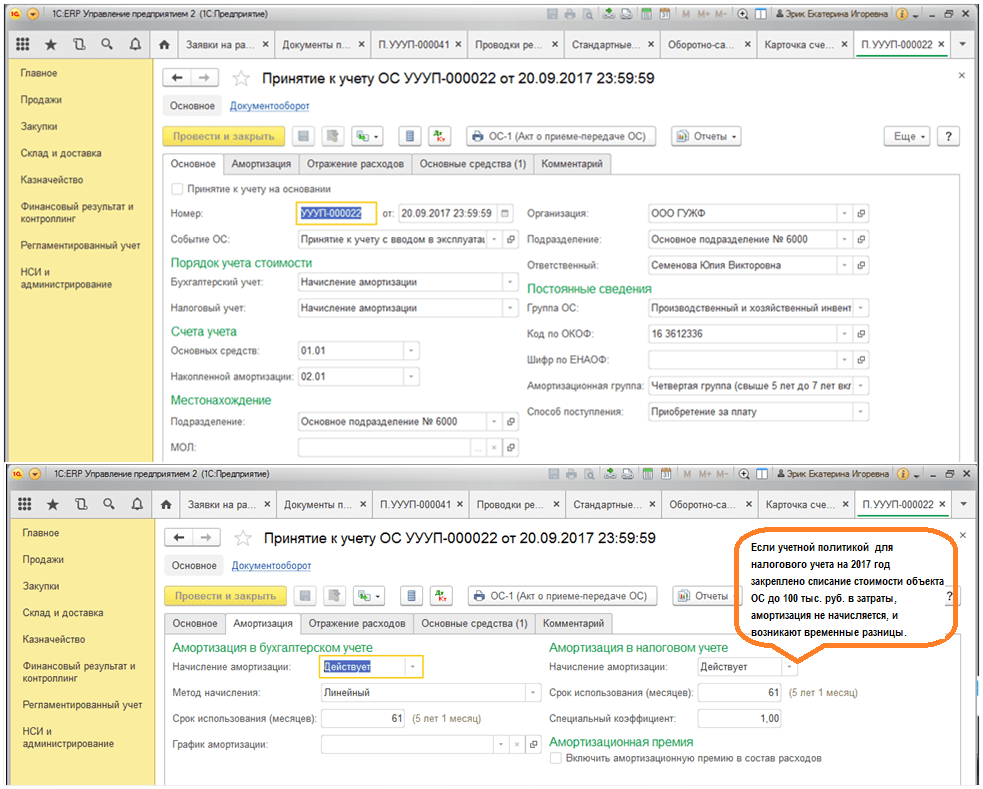

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

С 2016 года увеличен минимальный размер стоимости, который позволяет отнести имущество к основным средствам в налоговом учете. При этом в бухгалтерском учете значение данного показателя осталось прежним. В результате недорогие объекты в НУ и БУ теперь отражаются по-разному, и это вызывает вопросы при применении ПБУ 18/02 (см. « »). В настоящей статье мы расскажем, как нужно учесть временные разницы, а также отложенные налоговые обязательства и активы.

Вводная информация

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см. « »).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

|

Первоначальная стоимость объекта |

Как отразить в налоговом учете |

Как отразить в бухгалтерском учете |

|---|---|---|

|

до 40 000 руб. |

организация вправе выбрать один из двух способов: Включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; |

|

|

от 40 000 руб. до 100 000 руб. включительно |

списать на текущие расходы при вводе в эксплуатацию |

включить в состав ОС и амортизировать |

|

свыше 100 000 руб. |

включить в состав ОС и амортизировать |

включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77. Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет. Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68. Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

ДЕБЕТ 01 КРЕДИТ 08

- 86 400 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 17 280 руб.(86 400 х 20%) — отражено ОНО.В период с марта 2019 года по февраль 2023 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 1 800 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

- 360 руб.(1 800 руб. х 20%) — погашено ОНО.По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2019 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.(45 000 руб.: 12 мес.).

В июне 2019 года объект был продан.В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

- 90 000 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 18 000 руб. (90 000 х 20%) — отражено ОНО.В период с марта по май 2019 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 3 750 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

- 750 руб.(3 750 руб. х 20%) — погашено ОНО.На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. - (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

- 15 750 руб. — списано ОНО