Российским законодательством предусмотрено большое количество разновидностей коммерческих отношений. В числе таковых — комиссионная продажа непродовольственных товаров.

Данный вид активностей регулируется отдельными источниками права. Какова специфика комиссионной торговли в РФ? Каким образом фиксируются относящиеся к ней финансовые операции в

Законодательный источник правил

Рассмотрим правила комиссионной торговли непродовольственными товарами с точки зрения регулирующего законодательства. Основной нормативно-правовой акт, который их устанавливает — Постановление правительства № 569 от 6.06.1998 г. Данный источник коррелирует также с Законом «О защите прав потребителей».

Таким образом, комиссионная торговля — это деятельность, которая регулируется на уровне федерального уровня. Изучим структуру базового источника, определяющего правила соответствующего типа коммерческих активностей, — Постановления № 569.

Общие положения

Основные понятия, утвержденные рассматриваемым правовым актом - «комиссионер», «комитент» и «покупатель». Законодательство регулирует отношения, в которых участвуют три указанных субъекта. Рассмотрим сущность указанных терминов подробнее.

Комиссионер, в соответствии с Постановлением правительства № 569 — это организация или ИП, которые принимают те или иные товары на комиссию и продают их в розничном формате. Комитент - это человек, который отдает товар под комиссию с последующей целью продажи при участии комиссионера и выплате ему вознаграждения. Покупатель - это гражданин, который намеревается купить или фактически приобретающий товары для своих нужд, которые не связаны с предпринимательскими активностями.

Комиссионная торговля возможна, если в ней участвуют как граждане РФ, так и иностранцы либо лица, не имеющие подданства в отношении какого-либо государства. В отношении комитента образуется на продукцию, которая принята под комиссию — до тех пор, пока он не продаст ее покупателю. Иной порядок реализации права собственности может быть предусмотрен отдельными нормами гражданского законодательства.

Комиссионер несет ответственность перед комитентом на предмет сохранения потребительских Он также обязан информировать комитентов и покупателей относительно наименования своей компании, ее адреса, режима работы путем размещения вывески. Аналогично человек в статусе ИП должен предоставлять заинтересованным лицам данные, отражающие факт государственной регистрации фирмы.

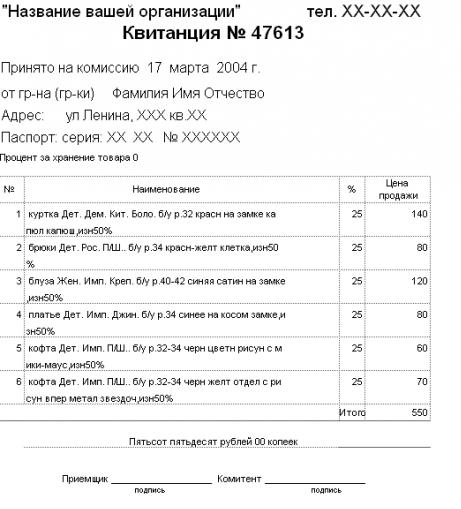

Прием товаров

Рассмотрим то, как осуществляется прием товаров в рамках комиссионных коммуникаций. На что обращать внимание в первую очередь? В соответствии с соглашениями между комиссионером и комитентом, прием товара должен осуществляться посредством составления отдельного документа. Чаще всего это договор комиссионной торговли. Также он может дополняться накладными и иными типами источников. В документе, о котором идет речь, фиксируются дата его составления, номер, информация о сторонах сделки, порядок перечисления комиссионного вознаграждения, его потребительские характеристики и цена. Также в структуру источника могут быть включены дополнительные пункты, которые не должны ущемлять законные права комитента. В случае если осуществляется передача нескольких товаров, то формируется их перечень, который должен быть отражен в договоре.

Торговля транспортными средствами

Комиссионная торговля транспортными средствами осуществляется по особым правилам. Так, автомобили, мотоциклы и иные типы техники, которые подлежат обязательной государственной регистрации, могут быть приняты на комиссию, только если в распоряжении продавца окажутся документы, подтверждающие право собственности в отношении них, а также источники, по которым можно определить факт снятия транспортных средств с учета. Законодательство РФ также предписывает оформление для автомобилей временных знаков типа «транзит». Если транспортное средство иностранного происхождения, и его владелец находится в РФ временно, то комиссионная торговля в этом случае возможна, только если в наличии будут необходимые документы, выданные таможней.

Какие товары не принимаются под комиссию?

Есть товары, которые не могут приниматься под комиссию. В общем случае это все те изделия, которые изъяты из оборота в РФ, а также те, продажа которых ограничена или полностью запрещена российскими властями. Невозможна торговля комиссионным товаром, если они не подлежат возврату либо обмену. Нельзя продавать лекарственные средства, предметы гигиены, парфюмерию и косметику, нижнее белье, носки, бытовую химию. Таким образом, комиссионная торговля непродовольственными товарами в достаточной мере осложнена в силу наличия законодательных ограничений.

Оформление товара на продажу

Рассмотрим некоторые нюансы, касающиеся корректного оформления изделия на продажу. Прежде всего, к нему должен быть прикреплен ярлык. Если товар имеет небольшой размер, то это ценник, в котором фиксируется номер документа, имеющий отношение к процедурам приема изделия на комиссию.

Как мы отметили выше, в ряде случаев может формироваться отдельный перечень продаваемых предметов. Если это так, то ярлык для соответствующего типа товаров должен включать сведения, которые описывают потребительские свойства изделия. Например, то, является ли оно новым или, наоборот, было в употреблении. Правила комиссионной торговли непродовольственными товарами предписывают продавцам сообщать достоверные сведения об изделиях покупателям.

Права и обязанности участников сделки

Изучим такой аспект, как права и обязанности участников правоотношений, о которых идет речь — комитента и комиссионера. На что здесь можно обратить особое внимание? В соответствии с постановлением Правительства № 569, комитент имеет право в любой момент отказаться от исполнения контракта, заключенного с комиссионером. То есть он может аннулировать поручение, данное партнеру. Но при этом комиссионер имеет право требовать возмещения возникших вследствие расторжения договора убытков. Комитент должен в сроки, которые указаны в договоре, начать распоряжаться собственным имуществом, которое временно находится в ведении комиссионера. Если он этого не сделает, то комиссионер может отдать товар на хранение — и оплачивать этот сервис будет комитент, либо продать, но по цене, которая должна быть как можно более выгодной для партнера.

Определение цены товара и величины вознаграждения комиссионера

Ключевой, возможно, нюанс соответствующего типа коммерческих отношений — определение цены товара, который идет под комиссию, а также величины вознаграждения, который должен заплатить своему партнеру комитент. Правила торговли комиссионными товарами не включают каких-либо рекомендаций, касающихся определения цены реализуемой продукции. Партнерам в любом случае придется договариваться в индивидуальном порядке. Что касается вознаграждения, то оно в любом случае должно быть выплачено комиссионеру. Но вполне возможен вариант, при котором величина соответствующей компенсации не зафиксирована в договоре. В этом случае размер вознаграждения определяется исходя из общепринятых в конкретном сегменте рынка показателей.

Как осуществляется продажа

Выше мы рассмотрели, каковы базовые требования к товару, выставленному на продажу — это наличие ценников и иных элементов, информирующих покупателя о свойствах приобретаемых им изделий. Теперь мы можем рассмотреть то, каким образом осуществляется продажа товаров, которые приняты на комиссию, более подробно. На что здесь полезно обратить внимание?

Правила, в соответствии с которыми осуществляется комиссионная предписывают соответствующим субъектам рассматриваемых коммерческих активностей запускать товар в продажу на следующий рабочий день после того, как он принят. Если этого не произойдет, то комитент вправе рассчитывать на неустойку от партнера. При этом она приличная — 3% от суммы, которая должна быть уплачена комиссионеру в качестве вознаграждения. При этом партнеры могут договориться о более высоких величинах неустойки.

Комиссионер обязан продать товар на условиях, которые в наибольшей степени выгодны для его партнера. Соответствующие критерии могут быть определены самим комитентом и зафиксированы в договоре, а если они будут отсутствовать — нужно руководствоваться принятыми в конкретном сегменте бизнеса обычаями. При этом комиссионер может отклониться от установленных критериев, если это будет в интересах партнера, а также при условии, что согласовать изменения по объективным причинам не представляется возможным. Однако как только продавец выйдет с комитентом на связь, он должен проинформировать его о соответствующих корректировках в политике продаж.

Если в распоряжение комиссионера попадает новый товар, и в нем обнаруживаются недостатки, которые не были замечены в процессе оформления его в продажу, то соответствующее изделие должно быть возвращено партнеру. Стороны могут договориться и об ином порядке взаимодействия по подобным вопросам. Если изделие возвращается комитенту, то никакой компенсации за хранение своего имущества он комиссионеру не выплачивает.

Гарантия и возврат

Товары, имеющие должны иметь документы, подтверждающие его. Это может быть соответствующего типа талон, техпаспорт или, например, сервисная книжка от производителя. Если покупатель купил некачественное изделие и при этом не был предупрежден о его недостатках комиссионером, то он может потребовать замену товара на аналогичный, продукцию другого бренда (с пересчетом цены), уменьшения стоимости, проведения немедленного ремонта либо возмещения издержек на исправление недостатков изделия.

Вместе с тем законодательством определено, что покупатель также вправе потребовать возврата уплаченных за изделие денежных средств. Одновременно, разумеется, он должен возвратить товар продавцу. Мы вполне можем отметить, что гражданин, приобретающий комиссионные товары, имеет достаточно широкий спектр прав.

Продаются ли услуги по комиссии?

Возможна ли комиссионная торговля услугами? В соответствии с ГК РФ, в рамках соответствующего механизма правоотношений могут заключаться любые законные сделки. Договор комиссии возможен как для товаров, так и для сервисов.

Однако, заключая подобные контракты, стороны сделки должны в большей степени руководствоваться положениями именно Гражданского кодекса РФ, в частности его 51-й статьи, а не Постановлением № 569, которое регулирует только один из аспектов комиссионных отношений — а именно оборот непродовольственных товаров в соответствующем формате.

Бухгалтерское сопровождение

Рассмотрим другой примечательный аспект, которым характеризуется комиссионная торговля — бухгалтерский учет. Что нас будет интересовать в первую очередь? Финансовые расчеты — элемент, который практически всегда включает в себя комиссионная торговля. Проводки, таким образом, должны быть корректными. Изучим их специфику.

Принятие товаров по договорам соответствующего типа фиксируется следующей проводкой:

- Дебет 004, то есть «Товары, принятые на комиссию».

Если необходимо отразить в бухучете списание реализованных изделий, их возврат либо уценку, то необходимо зафиксировать следующую проводку:

- Кредит 004.

Если речь идет о записи в бухгалтерские реестры факта поступления наличных средств в кассу как результата продажи принятых товаров либо за услуги по их хранению, то необходимо осуществить следующие проводки:

- Дебет 50, то есть "Касса".

- Кредит 90, то есть «Продажи», затем субсчет 1 «Выручка» (отражается величина денежных поступлений за проданные изделия).

- Кредит 91, то есть «Прочие доходы и расходы» (отражаются расчеты за хранение товаров).

Бухгалтеру также необходимо начислить НДС по проданным изделиям. Это нужно сделать посредством следующих проводок:

- Дебет 90, то есть «Продажи», затем субсчет 3, то есть «НДС».

- Кредит 68, то есть «Расчеты по налогам и сборам».

Если речь идет о списании издержек, то это фиксируется в следующих проводках:

- Кредит 44, то есть «Расходы на продажу».

Перечисление комитентам финансовых средств за проданные изделия необходимо отразить посредством следующей проводки:

- Дебет 90, то есть «Продажи», затем субсчет 2, то есть «Себестоимость продаж».

- Кредит 76, то есть «Расчеты с дебиторами и кредиторами».

Перед бухгалтером может быть поставлена задача - сопоставить обороты по дебету и кредиту соотносительно с показателями субсчета по счету 90, чтобы определить финансовые итоги от продажи товаров. Каким образом ее решить? С помощью следующих проводок:

- Дебет 90, то есть «Продажи», затем субсчет 9, то есть «Прибыль или убыток от продаж».

- Кредит 99, то есть «Прибыли и убытки».

В некоторых случаях комитенты должны получать неустойку. Она фиксируется в проводках:

- Дебет 91, то есть «Прочие доходы и расходы».

- Кредит 50, то есть «Касса».

Такова специфика, которой характеризуется комиссионная торговля. Бухгалтерский учет по ней ведется в соответствии со стандартизованными критериями. Соответствующие коммерческие правоотношения имеют устойчивую законодательную базу. Если бухгалтеру нужно зафиксировать те или иные финансовые операции, которые включает в себя комиссионная торговля, проводки, предусмотренные для этого, вполне доступны и логичны.

Организация-комиссионер применяет общую систему налогообложения. Согласно договору комиссии комиссионер реализует товары комитента (импортные). Какими документами оформляются операции по договору комиссии? Как отражаются операции в бухгалтерском учете у комиссионера?

Сначала несколько слов о правовых аспектах договора комиссии. Согласно п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В соответствии с п. 1 ст. 991 ГК РФ комитент обязан уплатить комиссионеру причитающееся ему вознаграждение. В свою очередь, в силу п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего, т.е. комитента.

Комиссионер вправе удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ). Кроме того, по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Таким образом, при документальном оформлении операций по договору комиссии комиссионеру необходимо подтвердить первичными документами получение товара комитента, отгрузку товара покупателю, выполнение поручения комитента. В части документального оформления получения товара комитента следует обратить внимание на тот факт, что на сегодняшний день законодательно не установлен документ, которым оформляется такая передача.

В то же время, как говорится в п. 2 ст. 9 федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

Наименование документа;

Дату составления документа;

Наименование организации, от имени которой составлен документ;

Измерители хозяйственной операции в натуральном и денежном выражении;

Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

Личные подписи указанных лиц.

Зачастую организации, реализующие свои товары по договорам комиссии, передают их комиссионерам на основании товарной накладной (унифицированная форма ТОРГ-12), форма которой утверждена постановлением Госкомстата РФ от 25.12.1998 N 132, с пометкой: "на реализацию по договору комиссии от... N ...". Соответственно, отгрузка товаров покупателям осуществляется комиссионером также с составлением товарной накладной.

Как разъясняется в Указаниях по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденных также постановлением Госкомстата РФ от 25.12.1998 N 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. Что касается отчета комиссионера, то нормами законодательства его форма также не регламентируется. Поэтому стороны самостоятельно в договоре определяют форму отчета, соблюдая при этом указанные выше требования Закона N 129-ФЗ к первичным учетным документам. По нашему мнению, в отчете комиссионера целесообразно отражать наименование и количество проданных товаров, стоимость реализованного товара комитента (с выделением суммы НДС), величину полученных от покупателей денежных средств, размер вознаграждения комиссионера (с выделением суммы НДС) и т.п.

По вопросу выставления счетов-фактур сообщаем следующее.

Порядок выставления счетов-фактур определен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила), а также в письме МНС РФ от 21.05.2001 N ВГ-6-03/404. В частности, п. 3 Правил предусматривает, что организации, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента, в журнале учета полученных счетов-фактур. Далее пункт 24 Правил определяет, что комиссионеры регистрируют в книге продаж счета-фактуры, выставленные комитенту, на сумму своего вознаграждения. При реализации комиссионером товаров комитента выставляется комиссионером в двух экземплярах от своего имени. Номер указанному счету-фактуре присваивается комиссионером в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр передается покупателю, второй - подшивается в журнал учета выставленных счетов-фактур.

При этом в книге продаж такой счет-фактура комиссионером не регистрируется (п. 24 Правил). В свою очередь, комитент выдает комиссионеру счет-фактуру, в котором отражены показатели счетов-фактур, выставленных комиссионером покупателям. Такой счет-фактура в книге покупок комиссионера не регистрируется.

По вопросу отражения в первичных документах комитента номеров ГТД сообщаем.

Согласно пп. 13 и пп. 14 п. 5 ст. 169 НК РФ в счете-фактуре должны быть указаны страна происхождения товара и номер таможенной декларации. Как говорится в п. 5 ст. 169 НК РФ, сведения, предусмотренные пп. 13 и пп. 14 п. 5 ст. 169 НК РФ, указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах. Таким образом, при выставлении счетов-фактур покупателям комиссионер, реализующий товары иностранных производителей, должен переносить в выставляемые им счета-фактуры данные о стране происхождения и номере таможенной декларации из счетов-фактур, полученных от комитента. При этом комиссионер не несет ответственности за неверное указание данных в счетах-фактурах и товаросопроводительных документах комитента. В то же время следует учитывать, что в силу п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров сумм налога к вычету.

В соответствии с п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного п. 5, п. 5.1 и п. 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Следовательно, если комиссионер не укажет в счетах-фактурах, выставляемых покупателям, страну происхождения товара и номер таможенной декларации, то в таком случае это может повлечь к отказу в принятии к вычету НДС у покупателя таких товаров. На основании изложенного полагаем, что организация-комиссионер вправе требовать от комитента указывать в товаросопроводительных документах страну происхождения товара и номер ГТД.

Сделать это комитент может путем внесения дополнительных граф в унифицированную форму товарной накладной (форма N ТОРГ-12). Об этом говорится в Порядке применения унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата РФ от 24.03.1999 N 20, который предусматривает, что в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация, при необходимости, может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Такой же позиции придерживаются и налоговые органы (смотрите, например, письмо УФНС России по г. Москве от 14.12.2005 N 20-12/93198). При формировании бухгалтерских записей следует иметь в виду, что право собственности на товар к комиссионеру не переходит.

Такие товары принимаются к учету комиссионером в оценке, предусмотренной в договоре (п. 14 ПБУ 5/01 "Учет материально-производственных запасов"). Отражаются товары, полученные от комитента, на счете 004 "Товары, принятые на комиссию" (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)). Выручка в виде комиссионного вознаграждения, по нашему мнению, является для комиссионера доходом от обычных видов деятельности (п. 5 ПБУ 9/99 "Доходы организации"). Отражаются такие доходы комиссионера в соответствии с Инструкцией на счете 90 "Продажи" .

На основании изложенного типовые бухгалтерские записи у комиссионера будут следующими:

Дебет - получены товары от комитента;

Дебет , субсчет "Расчеты с покупателями" Кредит , субсчет "Расчеты с комитентом" - товар комитента реализован покупателям;

Кредит - списан реализованный товар комитента;

Дебет Кредит , субсчет "Расчеты с покупателями" - получены денежные средства от покупателей.

Дебет "Расчеты с комитентом" Кредит , субсчет "Выручка" - отражено в составе выручки комиссионное вознаграждение;

Дебет , субсчет "НДС" Кредит , субсчет "НДС" - начислен НДС с комиссионного вознаграждения;

Дебет , субсчет "Расчеты с комитентом" Кредит "Расчеты с комитентом" - из денежных средств, полученных от покупателей, удержано комиссионное вознаграждение;, субсчет "Расчеты с комитентом" Кредит - перечислены причитающиеся комитенту денежные средства.

Оформление документов при посреднических операциях (И.Б. Ланина, "Аудиторские ведомости", N 1, январь 2009 г.);

Вопрос: Каков общий порядок отражения операций по договору комиссии? Какие должны быть бухгалтерские проводки у комиссионера по договору комиссии? Каким должно быть документальное оформление сделки по договору комиссии? (ответ службы Правового консалтинга ГАРАНТ, январь 2008 г.);

Вопрос: Наша организация отдает товар на комиссию. Какими документами и какими проводками оформляется эта операция? (ответ службы Правового консалтинга ГАРАНТ, июль 2007 г.);

Вопрос: Организация заключила с поставщиком с участием в расчетах. При оприходовании товара от поставщика организация имеет только накладную формы ТОРГ-12. В конце месяца выдается отчет комитента и счет-фактура на комиссионное вознаграждение. Нужно ли оформлять такие документы, как форма комис-1, комис-4, комис-6? Какие первичные документы нужно оформлять при договоре-комиссии, у кого хранятся накладные и счета-фактуры покупателей? (ответ службы Правового консалтинга ГАРАНТ, июнь 2007 г.);

Продажа товара через комиссионера (И. Горшкова, "Новая бухгалтерия", выпуск 1, январь 2007 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Завьялов Кирилл

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

Компания "Гарант ", г.Москва

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

"Индивидуальный предприниматель: бухгалтерский учет и налогообложение", 2010, N 2

В практической деятельности многих индивидуальных предпринимателей по той или иной причине может возникнуть необходимость заключить договор комиссии, причем предприниматель вправе воспользоваться услугами посредника либо сам выступить в этой роли.

Как правильно составить договор комиссии, чтобы избежать ошибок в налогообложении? Что следует указать в отчете комиссионера и в какие сроки он должен быть представлен? Как определить облагаемую базу по НДС (если ИП является его плательщиком)? На эти и другие вопросы вы найдете ответы в данной статье.

Предприниматель заключил договор комиссии...

В соответствии с п. 1 ст. 990 ГК РФ договор комиссии - это гражданско-правовой договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

В какой бы роли (комиссионера или комитента) ни выступал индивидуальный предприниматель по данному договору, он должен уяснить для себя основные характерные признаки договора комиссии:

- комиссионер выполняет поручение комитента, выступая при этом от своего имени;

- комиссионер выполняет юридические действия за счет комитента;

- по сделке, совершенной комиссионером при исполнении договора комиссии с третьими лицами, права и обязанности приобретает сам комиссионер;

- предметом договора комиссии является оказание комиссионером услуг по совершению сделок в интересах и по поручению комитента;

- комитент обязан выплатить комиссионеру вознаграждение за оказанные им услуги.

Примечание. Заключая договор комиссии, необходимо помнить, что посреднические договоры по сравнению с договором купли-продажи имеют особенности при налогообложении, поэтому сделка должна отвечать всем признакам договора комиссии.

Основным отличием договора комиссии от договора купли-продажи является условие о переходе права собственности к контрагенту (п. 1 ст. 454 ГК РФ). Договор комиссии предполагает, что комиссионер всего лишь оказывает продавцу услуги по заключению договора с покупателями. Сторонам договора комиссии необходимо максимально четко определить круг сделок, которые комиссионер должен совершить по поручению комитента, и согласовать условия, на которых они должны совершаться.

К примеру, на практике имеют место случаи, когда одним из условий договора комиссии является следующее: если комиссионер не реализует товар к определенному сроку, он обязан оплатить его стоимость, то есть выкупить товар. Вот что по этому поводу говорит ВАС РФ (см. Обзор практики разрешения споров по договору комиссии <1>, далее - Обзор): приняв на себя обязанность оплатить товар не позднее определенной даты, ответчик согласился нести риск невозможности дальнейшей продажи товара, что соответствует договорным отношениям купли-продажи (п. 1 Обзора).

<1> Информационное письмо Президиума ВАС РФ от 17.11.2004 N 85.

Таким образом, если стороны заключили договор комиссии, то комиссионер не обязан расплачиваться с комитентом своими средствами. Только получив деньги от конечного покупателя, он сможет осуществить расчеты с комитентом.

Подробно на всех условиях договора комиссии мы останавливаться не станем, отметим лишь те из них, которые будут оказывать влияние на исчисление налогов:

- порядок начисления и выплаты вознаграждения комиссионеру;

- дополнительная выгода и ее распределение между сторонами;

- условие об участии комиссионера в расчетах;

- порядок и сроки представления отчета комиссионера.

Комиссионеру положено вознаграждение

Комитент обязан уплатить комиссионеру вознаграждение (п. 1 ст. 991 ГК РФ), а также возместить комиссионеру расходы, понесенные им в процессе исполнения поручения, поскольку комиссионер совершает все сделки за счет комитента (ст. 1001 ГК РФ).

Размер комиссионного вознаграждения может быть установлен:

- в виде фиксированной суммы, которая не зависит от цены сделки, совершенной комиссионером;

- в виде разницы между назначенной комитентом ценой и более выгодной ценой, по которой комиссионер совершит сделку;

- в процентах от цены сделки, совершенной комиссионером;

- каким-либо иным способом, согласованным сторонами.

Во избежание недоразумений между сторонами в договоре комиссии желательно указывать условие, при котором производится выплата комиссионного вознаграждения. Ведь, как указано в п. 3 Обзора, право требования уплаты комиссионного вознаграждения не зависит от исполнения сделки, заключенной между комиссионером и третьим лицом, если иное не вытекает из существа обязательства или соглашения сторон.

Что это означает? Предположим, предприниматель Иванов (комитент) заключил договор комиссии с предпринимателем Петровым (комиссионер). По условиям договора последний должен был от своего имени реализовать товар покупателю. ИП Петров (комиссионер) исполнил данное ему поручение - заключил договор купли-продажи с покупателем и передал ему товар. В нарушение условий договора покупатель допустил просрочку оплаты товара. По заключении указанной сделки комиссионер направил комитенту отчет с приложением оправдательных документов и потребовал уплатить ему комиссионное вознаграждение до перечисления денег покупателем, а получив отказ, обратился в суд.

Таким образом, для того чтобы комитент ИП Иванов имел законное право не выплачивать вознаграждение до полного исполнения комиссионером ИП Петровым обязательств по договору, в договоре комиссии должно быть оговорено соответствующее условие.

Делим дополнительную выгоду

Заключая договор комиссии, индивидуальный предприниматель должен предусмотреть возможность возникновения дополнительной выгоды и прописать условия ее распределения между сторонами.

Что такое дополнительная выгода? Как правило, стороны комиссионного соглашения предусматривают в договоре минимально возможную цену, по которой комитент хочет продать имущество. Напомним, что одной из обязанностей посредника при осуществлении договора комиссии является обязанность исполнения принятого на себя поручения на наиболее выгодных для комитента условиях. Поэтому не исключено, что посредник продаст товар дороже, чем предусмотрел комитент. В таком случае и появляется дополнительная выгода от продажи.

Примечание. Согласно ч. 2 ст. 992 ГК РФ в случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

Таким образом, гражданским законодательством установлен общий порядок распределения дополнительной выгоды между посредником и комитентом. Если стороны не предусмотрели порядок раздела дополнительной выгоды в договоре, то дополнительная выгода всегда делится сторонами поровну. Если же стороны в тексте договора прописали иной порядок распределения, то дополнительная выгода делится сторонами в соответствии с договором (например, комитент может прописать в договоре комиссии условие, согласно которому он отдает комиссионеру всю сумму дополнительной выгоды, тем самым стимулируя посредника).

Условие об участии комиссионера в расчетах

Договор комиссии должен содержать условие об участии комиссионера в расчетах. Здесь возможны два варианта, один из которых и должны выбрать стороны.

Если договор заключен на условии без участия комиссионера в расчетах , то в этом случае комитент самостоятельно рассчитывается с покупателями или поставщиками товара по сделкам, которые для него заключил комиссионер. Комиссионное вознаграждение комитент оплачивает отдельно, непосредственно со своего расчетного счета или из кассы. Таким образом, комиссионеру поступают только суммы вознаграждения, причитающегося ему по договору комиссии.

Примечание. Расчеты по договору комиссии могут производиться с участием комиссионера или без него.

Договор комиссии может быть заключен также и на условии с участием комиссионера в расчетах . В этом случае на расчетный счет комиссионера поступают денежные средства, принадлежащие как комитенту (плата за товары), так и комиссионеру (комиссионное вознаграждение). Комиссионер удерживает свое вознаграждение из всех поступающих к нему сумм. Это право комиссионера закреплено ст. 997 ГК РФ. Таким образом, комитент производит расчеты только с комиссионером, с которым, в свою очередь, рассчитываются покупатели товара по заключенным с ними договорам.

Примечание. При заключении договора комиссии на условиях участия в расчетах комиссионера следует предусмотреть порядок удержания им вознаграждения в случаях, когда покупатель расплачивается частями. Это необходимо сделать, чтобы не оказаться в ситуации, описанной в п. 4 Обзора, когда комиссионер, получив от покупателя первый платеж (из трех предусмотренных договором), удержал причитающееся ему вознаграждение не пропорционально размеру данного взноса, а в полном объеме. Президиум ВАС РФ в такой ситуации разъяснил, что если покупатель производит оплату товара частичными платежами, то при отсутствии соглашения об ином комиссионер вправе удержать комиссионное вознаграждение полностью из первой поступившей ему суммы.

Исполнил поручение - отчитайся!

Как гласит ст. 999 ГК РФ, по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Если комитент имеет возражения по отчету, то он обязан сообщить о них комиссионеру в течение 30 дней со дня получения отчета (если договор не устанавливает иное). Если возражений со стороны комитента нет, то отчет считается принятым.

В какие сроки должен представляться отчет, ГК РФ не оговаривает. Во избежание затруднений с исчислением налогов рекомендуем прописать этот момент в договоре, например, отчет представляется по истечении пяти рабочих дней после окончания отчетного периода. Особенно это актуально для индивидуальных предпринимателей - плательщиков НДС.

Законодательством не установлены специальные правила в отношении формы и содержания отчета комиссионера, поэтому стороны сами договариваются о той информации, которая должна содержаться в отчете и которая необходима комитенту для исчисления налогов.

По нашему мнению, в отчете комиссионера должны содержаться следующие сведения:

- количество и стоимость реализованного комиссионером товара с выделением соответствующих сумм НДС;

- сумма вознаграждения комиссионера (включая НДС), которая исчисляется в соответствии с условиями договора;

- сумма денежных средств, полученных от покупателей в счет оплаты товаров или в качестве аванса (при договоре комиссии на реализацию товара);

- сумма фактически произведенных расходов, подлежащих возмещению, с приложением первичных документов, подтверждающих факт возникновения и оплаты указанных расходов (при отсутствии первичных документов комитент не сможет включить эти суммы в состав затрат).

Примечание. При отказе комиссионера представить комитенту данные о сделках, заключенных во исполнение комиссионного поручения по продаже товаров, комитент вправе требовать возмещения ему полной рыночной стоимости всех переданных комиссионеру товаров без уплаты комиссионного вознаграждения (п. 14 Обзора).

Пример. ИП Сидоров (комитент) и ИП Васин (комиссионер) заключили договор комиссии, в соответствии с которым ИП Васин обязуется за вознаграждение реализовать товар, принадлежащий ИП Сидорову. Оба предпринимателя являются плательщиками НДС.

В договоре комиссии от 22.03.2010 стороны определили следующее:

- продукция должна быть реализована по цене не менее 11 800 руб. за единицу (в том числе НДС - 1800 руб.);

- комиссионное вознаграждение составляет 1180 руб. с каждой единицы товара (в том числе НДС - 180 руб.). Комитент выплачивает вознаграждение после исполнения комиссионером всех обязательств по договору;

- в случае продажи товара дороже, чем предусмотрел комитент, дополнительная выгода делится между комитентом и комиссионером поровну;

- расчеты производятся с участием комиссионера. Денежные средства, полученные комиссионером от покупателей, перечисляются комитенту после реализации товара;

- отчеты комиссионер представляет ежемесячно не позднее 5-го рабочего дня с момента окончания месяца.

Подробнее движение товаров и денежных средств отражено в отчетах комиссионера за март и апрель 2010 г.

Отчет комиссионера (ИП Васин) комитенту (ИП Сидоров) за март 2010 года

Отчет комиссионера (ИП Васин) комитенту (ИП Сидоров) за апрель 2010 года

| Дата | Показатели | Количество | Цена с НДС, руб. | Сумма, руб. | В том числе НДС, руб. |

|

| 02.04.2010 | Поступил товар комиссионеру | 20 | 11 800 | 236 000 | 36 000 | |

| 19.04.2010 | Реализован товар покупателям по цене 14 750 руб. за единицу | 70 | 14 750 | 1 032 500 | 157 500 | |

| 20.04.2010 | Поступили денежные средства от покупателей на расчетный счет комиссионера | 1 150 500 | 175 500 | |||

| Начислено комиссионное вознаграждение (1180 руб. x 70 ед.) | 82 600 | 12 600 | ||||

| Начислена 1/2 дополнительной выгоды, причитающейся комитенту (14 750 руб. - 11 800 руб.) / 2 x 70 ед. | 103 250 | 15 750 | ||||

| Перечислено комитенту в счет погашения задолженности за апрель (за вычетом комиссионного вознаграждения, 1/2 дополнительной выгоды) (1 032 500 - 82 600 - 103 250) руб. | 799 450 | 121 950 |

Учет у комитента Налог на добавленную стоимость

При оплате, частичной оплате в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, осуществляемых по договору комиссии, следует исходить из ст. 999 ГК РФ - все полученное комиссионером по договору комиссии является собственностью комитента. Следовательно, оплатой, частичной оплатой в счет предстоящих поставок комитентом товаров (выполнения работ, оказания услуг), передачи имущественных прав признается оплата, частичная оплата, полученная от покупателя комитентом либо его комиссионером как в денежной, так и в иной форме (см. Письмо ФНС России от 28.02.2006 N ММ-6-03/202@). Значит, если комиссионер участвует в расчетах и предоплата поступает на его счет, он должен отразить данные сведения в отчете или иным образом известить об этом комитента, чтобы тот мог своевременно начислить НДС с оплаты в счет предстоящих поставок.

ИП Сидоров (комитент) в налоговой декларации по НДС <2> за март 2010 г. в разд. 3 по строке 070 отразит суммы: налоговая база - 472 000 руб.; сумма НДС - 72 000 руб.

<2> Форма утверждена Приказом Минфина России от 15.10.2009 N 104н.

В связи с тем, что в соответствии со ст. 999 ГК РФ в выручку комитента должна включаться вся сумма средств, полученных от покупателя за реализованный товар (в том числе вознаграждение посредника), объектом обложения НДС у комитента является стоимость реализуемых товаров (работ, услуг) с учетом комиссионного вознаграждения. Если в договоре предусмотрено, что дополнительная выгода от реализации товаров (работ, услуг) является доходом комиссионера, указанные средства подлежат обложению НДС в общеустановленном порядке, то есть зачисляются в состав облагаемой НДС выручки комитента (см. Письмо УМНС России по г. Москве от 06.03.2003 N 24-11/13281).

В соответствии со ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров либо день оплаты, частичной оплаты в счет предстоящих поставок товаров. При передаче товаров комиссионеру у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на их покупателя (заказчика), перевозчика (организацию связи). На это указал Минфин России в Письме от 03.03.2006 N 03-04-11/36.

Таким образом, при передаче товара комиссионеру обязанности по уплате НДС у комитента не возникает. Но когда комиссионер отгрузит товар покупателю и представит отчет, комитенту следует начислить НДС.

В декларации по НДС за апрель 2010 г. ИП Сидоров (комитент) в разд. 3 отразит следующие суммы:

- по строке 010 - налоговая база - 875 000 руб.; сумма НДС - 157 000 руб.;

- по строке 130 - сумма НДС - 28 350 руб. (12 600 + 15 750);

- по строке 200 - сумма НДС - 72 000 руб.

Несколько слов о заполнении счетов-фактур. При реализации посредником, выступающим от своего имени, товаров (работ, услуг) комитента счет-фактура выставляется комиссионером в двух экземплярах от своего имени. При этом в счете-фактуре указывается стоимость товара, по которой он реализует его покупателю (без выделения сумм комиссионного вознаграждения и дополнительной выгоды), и сумма НДС, исчисленная со стоимости реализуемого товара. Номер указанному счету-фактуре присваивается посредником в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр передается покупателю, второй - подшивается в журнал учета выставленных счетов-фактур без регистрации в книге продаж.

Комитент выставляет счет-фактуру на имя посредника с нумерацией в соответствии с хронологией выставляемых комитентом счетов-фактур. В книге покупок посредника этот счет-фактура не регистрируется.

Показатели счета-фактуры, выставленного посредником покупателю, отражаются в счете-фактуре, выставляемом комитентом посреднику и регистрируемом в книге продаж у комитента. Данный порядок установлен п. 24 Постановления N 914.

При составлении счета-фактуры комитентом комиссионеру, реализующему товары от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером покупателю в строке 1 таких счетов-фактур указывается единая дата - дата выписки счета-фактуры комиссионером покупателю.

Счета-фактуры, выставленные комиссионером на сумму своего вознаграждения, регистрируются в книге покупок комитента (п. 7 Постановления N 914 <3>).

<3> Постановление Правительства РФ от 02.12.2000 N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость".

НДС, предъявленный комиссионером по комиссионному вознаграждению, налогоплательщик вправе принять к вычету на дату отражения вознаграждения в учете в соответствии с пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ. На том же основании принимается к вычету НДС по расходам, возмещаемым комиссионеру, в нашем случае - расходам на хранение.

В связи с тем, что комиссионер осуществляет расходы на хранение от своего имени, хранитель выставляет счет-фактуру на его имя. Комиссионер выставляет комитенту счет-фактуру, где будут отражены те же показатели, что и в счете-фактуре, полученном посредником от хранителя (п. 5 Письма МНС России от 21.05.2001 N ВГ-6-03/404).

Повторимся: в соответствии со ст. 999 ГК РФ все (!) полученные комиссионером от покупателей денежные средства принадлежат комитенту, поэтому выручкой будет являться вся сумма, которую покупатель должен заплатить комиссионеру за товары (естественно, за вычетом НДС). Обращаем на это внимание предпринимателей-комитентов, особенно если по условиям договора расчеты ведутся с участием комиссионера. Дело в том, что при заполнении декларации иногда допускают ошибки и в качестве дохода отражают сумму, фактически поступившую на счет комитента, а не всю сумму сделки (с учетом комиссионного вознаграждения).

Применительно к нашему примеру доходом ИП Сидорова будет являться сумма 875 000 руб. (1 032 500 - 157 500).

К расходам комитент вправе отнести:

- расходы, связанные с реализацией товаров, возмещенные им комиссионеру (например, расходы по хранению). Для этого комиссионер должен представить все необходимые документы, подтверждающие эти расходы в связи с исполнением договора комиссии;

- комиссионное вознаграждение (пп. 3 п. 1 ст. 264 НК РФ). В нашем примере оно составит 70 000 руб. (82 600 - 12 600).

Может ли комитент учесть в расходах сумму дополнительной выгоды, причитающуюся комиссионеру, в размере 87 500 руб. (103 250 - 15 750)? В гл. 25 НК РФ ничего об этом не говорится. В качестве аргументов, позволяющих комитентам включать в расходы дополнительную выгоду, можно порекомендовать следующие. Например , в договоре прописано, что дополнительная выгода (или ее часть) является неотъемлемой составляющей комиссионного вознаграждения.

Если договором не установлено других условий, дополнительная выгода распределяется между сторонами договора комиссии поровну. В этом случае та часть дополнительной выгоды, которая будет выплачена комиссионеру, экономически обоснованна, поскольку более высокая цена реализации принесла дополнительный доход комитенту (п. 1 ст. 252 НК РФ). Кроме того, на обязанность комитента передать часть дополнительной выгоды есть прямое указание в ГК РФ.

Учет у комиссионера Налог на добавленную стоимость

У комиссионера в облагаемую базу по НДС включаются комиссионное вознаграждение и часть дополнительной выгоды, предусмотренная договором комиссии.

В случае отсутствия предварительной оплаты в счет оказания посреднических услуг НДС исчисляется в том налоговом периоде, в котором данные услуги оказаны (Письмо Минфина России от 21.09.2009 N 03-07-11/236). А вот если комиссионер участвует в расчетах и предоплата от покупателя поступает на его расчетный счет, должен ли комиссионер начислить и уплатить НДС с предоплаты, ведь часть суммы приходится и на его вознаграждение? Особенно это актуально, если предоплата поступила на счет в одном квартале (в нашем примере - в первом), а реализация товара произошла в другом квартале.

Полагаем, что при решении вопроса о том, платить или не платить НДС комиссионеру с полученного от покупателя аванса, следует исходить из условий договора комиссии - если в договоре будет указано, что комиссионер имеет право на комиссионное вознаграждение после исполнения им обязательств по договору, то, по мнению автора, НДС с авансов, полученных комиссионером на свой расчетный счет, не уплачивается. В арбитражной практике есть примеры, где судьи высказывали аналогичное мнение: комиссионер обязан уплачивать НДС с полученного комиссионного вознаграждения, но не с авансов, поступивших в налоговом периоде (см. Постановления ФАС ЗСО от 13.12.2005 N Ф04-9014/2005(17784-А67-27), ФАС ВСО от 25.02.2004 N А19-12348/03-43-Ф02-484/04-С1).

Теперь перейдем к дополнительной выгоде. В п. 1 ст. 156 НК РФ указано, что комиссионеры определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) . Если в договоре предусмотрено, что дополнительная выгода от реализации товаров (работ, услуг) является доходом комиссионера, указанные средства подлежат обложению налогом на добавленную стоимость в общеустановленном порядке. Такое мнение высказано в Письме УМНС России по г. Москве от 06.03.2003 N 24-11/13281.

В декларации по НДС за апрель 2010 г. ИП Васин (комиссионер) в разд. 3 отразит следующие суммы: по строке 010 - налоговая база - 157 500 руб.; сумма НДС - 28 350 руб. (12 600 + 15 750).

Несколько слов хотелось бы сказать об особенностях учета комиссионером полученных и выставленных счетов-фактур. Индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии, регистрируют в книге продаж счета-фактуры, выставленные комитенту на сумму своего вознаграждения (п. 24 Постановления N 914). Счета-фактуры, полученные комиссионером от комитента по переданным для реализации товарам, в книге покупок не регистрируются (п. 11 Постановления N 914), а учитываются в журнале учета полученных счетов-фактур (п. 3 Постановления N 914). Это относится и к счетам-фактурам, полученным по оплате, частичной оплате в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на доходы физических лиц

Индивидуальные предприниматели при формировании состава доходов и расходов, принимаемых для целей налогообложения, должны учитывать положения ст. ст. 251 и 270 НК РФ.

В соответствии с пп. 9 п. 1 ст. 251 НК РФ при определении налоговой базы в состав доходов не включаются средства, поступившие комиссионеру в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенного договора. К указанным доходам не относится комиссионное вознаграждение.

В состав расходов, учитываемых в целях налогообложения (п. 9 ст. 270 НК РФ), не включаются расходы в виде имущества (в том числе денежные средства), переданного комиссионером в связи с исполнением обязательств по договору комиссии, а также в счет оплаты затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенного договора.

Таким образом, в состав доходов комиссионера для целей исчисления НДФЛ включаются:

- суммы причитающегося ему вознаграждения (без учета НДС). В нашем примере они составят 70 000 руб. (82 600 - 12 600);

- дополнительная выгода комиссионера (в части, ему причитающейся) (см. Письмо Минфина России от 05.06.2008 N 03-03-06/1/347), которая равна 87 500 руб. (103 250 - 15 750).

В состав расходов комиссионера, принимаемых для целей исчисления НДФЛ, включаются любые обоснованные и документально подтвержденные расходы (п. 1 ст. 252 НК РФ), связанные с осуществлением хозяйственной деятельности организации, за исключением расходов, поименованных в ст. 270 НК РФ. Если комиссионер несет дополнительные расходы, связанные с реализацией товаров комитента, то эти расходы возмещаются ему комитентом в порядке, предусмотренном договором комиссии.

И.Н.Гурина

Эксперт журнала

"ИП: бухгалтерский учет

и налогообложение"

Комиссионер – компания, получающая прибыль путем ведения посреднической деятельности в сделках по реализации имущества комитента или, наоборот, на приобретение для него имущества. В статье расскажем про бухгалтерский учет у комиссионера, рассмотрим правила составления договора комиссии.

Договор комиссии – что это такое

В рамках комиссионного договора первой стороной (компанией-комиссионером) совершаются сделки, порядок проведения которой продиктован ему второй стороной (нанимателем-комитентом), при этом посредник действует от своего имени, но используя деньги комитента, и получает за выполнение данных обязательств гонорар.

Невзирая на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к посреднику. Собственность, переданная комитентом в пользование комиссионеру, отчуждается временно и не переходит во владение последнего.

После завершения всех действий по соглашению, комиссионер отчитывается по результатам сделки перед нанявшим его комитентом, затем происходит передача всего того, что рассматривалось как предмет сделки. За выполненную работу комиссионер получает определенную сумму денег, предусмотренных договором комиссии. Он вправе удерживать заработанные им деньги из общей суммы средств, которые были переданы ему нанимателем. Если посредник в ходе исполнения поручений нес убытки, он вправе затребовать их компенсации.

Обычно порядок возмещения ему расходов прописан в соглашении, и, как правило, затраты на хранение собственности комитента не компенсируются.

Реализация комиссионером товара комитента

Затраты на продажу товаров комитента не рассматриваются как расходы посредника и отражаются только в бухучете первого. Сделки могут проводиться с участием и без участия комиссионера в расчетах.

| Комиссионер участвует в расчетах | Комиссионер не участвует в расчетах |

| 1. Деньги за проданный товар идут в кассу посредника или на его расчетный счет; | 1. Денежные средства от закупщика перечисляются напрямую на счет комитента; |

| 2. Из этих денег комиссионер оставляет себе гонорар, величина которого не должна превысить сумму, обещанную нанимателем; | 2. Когда комитент получает выручку, он выплачивает комиссионеру его вознаграждение за проделанную работу. |

| 3. Остальные средства отправляются на счет комитента, хозяина проданных предметов. | |

| Проводки: – Д 004 (собственность нанимателя учтена за балансом) – Д 51(50) К 62 (учтена выручка от продажи доверенного имущества) – Д 62 К 76 суб. “Расчеты с комитентом” (реализация его собственности посредником) – К 004 (товары отвезены к закупщику) – Д 76 К 51 (возмещены затраты комиссионера) – Д 76 суб. “Расчеты с комитентом” К 76 (долг нанимателя по затратам посредника) – Д 76 суб. “Расчеты с комитентом” К 90 (принят гонорар за посредничество) – Д 90 К 68 (рассчитан НДС с его суммы) – Д 76 суб. “Расчеты с комитентом” К 51 (комитент получает деньги от продаж за минусом вознаграждения посредника и суммы возмещения его затрат) | Проводки: – Д 76 К 51 (оплата затрат комиссионера из денег нанимателя) – Д 76 суб. “Расчеты с комитентом” К 76 (указан долг комитента по затратам) – Д 76 суб. “Расчеты с комитентом” К 90 (принято вознаграждение за услуги посредника) – Д 90 К 68 (определен НДС с его суммы) – Д 51 К 76 суб. “Расчеты с комитентом” (перечислены на р/с вознаграждение и компенсация убытков) |

Приобретение комиссионером товара для комитента

Четких нормативов по осуществлению работником бухгалтерии проводок по договору о покупке товаров по поручению комитента нет, правила утверждаются внутри компании. Поскольку комиссионер действует от лица нанимателя и использует его деньги в процессе работы по комиссионному соглашению, все денежные поступления и затраты принадлежат последнему, поэтому данные операции будут отражены в бух. регистрах комитента.

При закупке товаров для комитента посредник выписывает счет-фактуру в 2-х экземплярах, заносит в нее сведения из счетов поставщика. Читайте также статью: → « ». Затем отдает экземпляр комитенту с отчетом, второй экземпляр отдает бухгалтеру для регистрации в журнале исходящих счетов-фактур.

| Операция | ДЕБЕТ | КРЕДИТ |

| На р/с комиссионера пришли деньги на закупку товаров | 51 | 76 суб. “Расчеты с комитентом” |

| Выдан авансовый платеж | 76 суб. “Расчеты с комитентом” | 62 суб. авансы по вознаграждению |

| НДС с его суммы | 76 | 68 |

| Отданы деньги поставщику | 60 | 51 |

| Оприходование товаров, приобретенных для нанимателя | 002 | – |

| Учет долга за купленные товары | 76 “Расчеты с комитентом” | 60 |

| Купленное имущество отправлено комитенту | – | 002 |

| Перечислен гонорар за посредничество | 62 | 90 |

| НДС на его сумму | 90 | 68 |

| Учтен аванс | 62 суб. аванс по вознаграждению | 62 |

| Вычет НДС с авансового платежа | 68 | 76 |

| Возврат оставшихся после Работ денег комитенту | 76 “Расчет с комитентом” | 51 |

| Перечислена на р/с сумма возмещения затрат комиссионера | 51 | 76 “Расчеты с комитентом” |

Типовые бухгалтерские проводки у комиссионера

Комиссионер действует по наставлению комитента и расплачивается его деньгами, поэтому основные бух. проводки отражаются именно у нанимателя. Посредник же по сути занимается реализацией своей услуги и получает за нее оплату.

При внесениях записи о получении прибыли за оказание посреднических услуг в бух. регистры денежные поступления от прочих организаций и физлиц не признаются доходами комиссионера по комиссионным соглашениям в пользу комитента.

Расходы комиссионера в ходе работы на комитента возмещаются нанимателем, среди них могут значиться выплаты сотрудникам, аренда помещений и т.п. Различные затраты не фиксируются несколькими бухгалтерскими проводками, а общей суммой записываются в пункт затрат на реализацию имущества, повышая ее себестоимость.

Имущество комиссионера, принадлежащее ему на праве собственности, учитывается в бухгалтерских регистрах отдельно от имущества сторонних организаций, оприходованного только на время сотрудничества, как имущество комитента.

| Операция | ДЕБЕТ | КРЕДИТ |

| Учет имущества комитента | 004 “Товары, принятые на комиссию” | 004 “Товары, доставленные заказчику” |

| Учет имущества, купленного для нанимателя | 002 “Товарно-материальные ценности, принятые на ответственное хранение” | – |

| Внесение записи о вознаграждении за посредничество | 90 “Продажи” с/сч 90-1 “Выручка” | |

| Получение оплаты от закупщика, купившего товары комитента | 51 | |

| Указание задолженности перед комитентом | 76 с/сч “Расчеты с покупателями” | 76 с/сч “Расчеты с комитентом” |

| Отправка выручки комитенту | 76 с/сч “Расчеты с комитентом” | 51 |

| Отражение затрат посредника | 90 “Продажи” с/сч 90-2 “Себестоимость продаж” | 44 “Расходы на продажу” |

| Учет прибыли компании комиссионера | 90 “Продажи” с/сч 90-9 “Прибыль/убыток от продаж” | 99 “Прибыли и убытки” |

Пример сделки с участием комиссионера в расчетах

ЗАО “Компания” доверило ООО “Посредник” имущество для перепродажи. В комиссионном соглашении сказано, что вырученные от продажи деньги должны составить 360 т. руб (в т.ч. НДС – 60 тысяч рублей). Себестоимость имущества – 180 тысяч рублей. ООО “Посредник” получит гонорар за посредничество 36 т. руб (в т.ч. НДС 6 тысяч руб).

ООО “Посредник” выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

Бухгалтерские проводки ООО “Посредник”:

| ДЕБЕТ | КРЕДИТ | Сумма (руб) | Суть операции |

| 004 | – | 360000 | Принято имущество ЗАО “Компания” |

| – | 004 | 360000 | Имущество отдано заказчику |

| 360000 | Учтены долг заказчика по оплате товаров и долг комиссионера перед нанимателем | ||

| 44 | 02(70,69…) | 6000 | Расходы по договору комиссии |

| 51 | 76 суб. “Расчеты с покупателями” | 360000 | Поступление денег от заказчика на р/с ООО “Посредник” |

| 76 суб. “Расчеты с комитентом” | 90-1 | 36000 | Получено вознаграждение за услуги посредника |

| 90-2 | 44 | 9000 | Списание расходов комиссионера |

| 90-3 | 68 суб. “Расчеты по НДС” | 6000 | НДС с вознаграждения |

| 76 суб. “Расчеты с комитентом” | 51 | 324000 (360000 – 36000) | Выручка, отправленная комитенту, с которой был удержан платеж за работу посредника |

| 90-9 | 99 | 21000 (36000 – 6000 – 9000) | Рассчитана прибыль ООО “Посредник” |

Пример сделки без участия комиссионера в расчетах

Возьмем условия из предыдущего примера. Только теперь ООО “Посредник” не будет участвовать в расчетах. Бухгалтер ООО “Посредник” зафиксирует сделку проводками:

| ДЕБЕТ | КРЕДИТ | сумма (руб) | Суть операции |

| 004 | – | 360000 | Оприходовано имущество комитента, принятое в рамках сотрудничества |

| – | 004 | 360000 | Доставлены товары закупщику |

| 44 | 02(70,69…) | 9000 | Отражение расходов комиссионера |

| 76 суб. “Расчеты с комитентом” | 90-1 | 36000 | Отражение полученного гонорара |

| 90-3 | 68 суб. “Расчеты по НДС” | 6000 | НДС с гонорара |

| 90-2 | 44 | 9000 | Списание расходов ООО “Посредник” |

| 51 | 76 суб. “Расчеты с комитентом” | 36000 | Перечислено вознаграждение от ООО “Компания” |

| 90-9 | 99 | 21000 (36000 – 6000 – 9000) | Прибыль ООО “Посредник” |

| Договор купли-продажи с закупщиком товаров заключается комиссионером, но деньги за эти товары идут напрямую комитенту, т.е. у ООО “Посредник” отсутствует возможность следить за тем, поступили деньги за купленное имущество, или нет. И если денег не поступало, то комитент (ООО “Компания”) не имеет права предъявить претензий к заказчику, ведь между ними нет прямого договора. Поэтому есть еще несколько проводок, сделанных с целью получения комиссионером контроля над оплатой товаров. | |||

| 62 | 76 | 360000 | Отражение долга заказчика перед ООО “Компания” |

| 76 | 62 | 360000 | Отражение погашения долга заказчика перед ООО “Компания” |

НДС по комиссионному вознаграждению

Посреднические услуги в России признаны объектом обложения НДС по стандартной ставке 18%. Гонорар комиссионера считается его доходом от обычных видов деятельности. Прибыль комиссионера вычисляется как разница между суммой гонорара по договору комиссии за минусом НДС и затрат на осуществление продажи имущества нанимателя.

Сумма вознаграждения становится отправной точкой при расчете налога на прибыль комиссионера и базой для начисления НДС.

НДС не будет начисляться на доход комиссионера, если заработок его заключается в деятельности, не облагаемой налогом:

- изделий народных худ. промыслов с признанной ценностью (кроме подакцизных товаров);

- ритуальных услуг и похоронных предметов (по закрытому списку);

- медикаментов (список является закрытым);

- сдаче в аренду площадей иностранцам и зарубежным фирмам, прошедшим аккредитацию в РФ.

Налогооблагаемой базой для НДС является разница между деньгами, полученными в качестве гонорара по комиссионному соглашению, и затратами на его исполнение. Все деньги, принятые от нанимателя, используемые в сделке, не причисляются ни к расходам, ни к поступлениям комиссионера.

Когда комиссионер продает имущество комитента, он в рамках 5 дней оформляет счет-фактуру для заказчика от своего имени, затем сообщает комитенту его реквизиты и принимает от него счет-фактуру с теми же данными. Принятый счет-фактура подлежит регистрации в ч. 2 регистра полученных и выставленных счетов-фактур и не фиксируется в книге покупок.

Бухгалтерская проводка для начисления НДС с вознаграждения комиссионера:

Д 90 с/сч 90-3 “НДС” К 68 “Расчеты по налогам и сборам”

Законодательные акты по теме

Следует изучить следующие акты:

| Пункт статьи | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина РФ от 28.12.2001 № 119н), Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена Приказом Минфина РФ от 31.10.2000 № 94н) | О списании (и внесении) стоимости товаров комитента с забалансового счета (на забалансовый счет) комиссионера |

| п. 3 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утвержден Приказом Минфина России от 06.05.1999 N 32н), | О непризнании в доходах и расходах комиссионера выручки от проданных товаров, принадлежавших комитенту |

| п. 5 ПБУ 9/99, Инструкция по применению Плана счетов | Об отражении в бухгалтерском учете комиссионера полученного за посреднические услуги вознаграждения |

| п. 12 ПБУ 9/99 | О признании в бухгалтерском учете комиссионера вознаграждения за его услуги на дату утверждения комитентом полученного от него отчета |

| п. 5 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утвержден Приказом Минфина РФ от 6 мая 1999 года № 32н) | О признании вознаграждения по комиссионному договору доходом от обычных видов деятельности |

| п. 2 ст. 8 Федерального закона от 21.11.1996 года № 129-ФЗ “О бухгалтерском учете” | О раздельном учете имущества комиссионера и имущества других юридических лиц, находящегося у комиссионера |

| п. 2 ст. 156 НК РФ | О необложении НДС некоторых товаров, услуг, работ комиссионера |

| пп. 9 п. 1 ст. 251 НК РФ, п. 9 ст. 270 НК РФ | О невключении в список доходов и расходов комиссионера сумм, возмещаемых комитентом |

| Постановление Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” | О порядке оформления счетов-фактур, правилах ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по НДС |

| пп. “а” п. 1 Правил заполнения счетов-фактур, пп. “а” п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, Письмо Минфина РФ от 23.04.2012 № 03-07-09/40 | О предъявлении комиссионером счета-фактуры покупателю от своего имени, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, и не регистрируется в книге продаж |

| пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 156 НК РФ | Об обложении вознаграждения комиссионера НДС |

| п. 3 ст. 169 НК РФ, пп. “а” п. 4 ст. 1, ч. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” | Об обязанности комиссионера вести журнал учета счетов-фактур, выставленных на сумму комиссионного вознаграждения (требование вступило в силу 01.01.2015г.) |

Типичные ошибки в учете у комиссионера

Ошибка №1. Учет денег, полученных от комитента для исполнения комиссионером его обязанностей, в доходах предприятия комиссионера. Учет денег, истраченных комиссионером в рамках комиссионного договора, компенсируемых комитентом, в числе расходов компании комиссионера.

Средства, компенсируемые комитентом, учитываются исключительно в бухучете комитента, не комиссионера.

Ошибка №2. Неотражение в бухгалтерских проводках комиссионера факта оплаты закупщиком имущества комитента, когда комиссионер выполняет функции посредника, но не участвует в расчетах.

Чтобы комиссионер мог осуществлять контроль над фактом совершения оплаты закупщиком товаров комитента, переданных комиссионером как посредником, не участвующим в расчетах, осуществляются две дополнительные проводки:

1) Отражается задолженность закупщика перед комитентом после получения им товаров:

2) Отражается погашение этой задолженности:

Ошибка №3. Отсутствие в бухгалтерии комиссионера регистра учета счетов-фактур, оформленных для комитентов, чтобы запросить причитающийся за работу гонорар за исполнение обязательств посредника по договору комиссии.

С 1.01.2015г. законодательно установлено обязательство комиссионера вносить заметки в регистр учета счетов-фактур, отправляемых нанимателю для получения гонорара, чтобы упростить налоговой службе процедуру обложения средств комиссионера НДС.

Ответы на распространенные вопросы

Вопрос №1. Какой день принимать за дату исполнения посреднических услуг комиссионером?

Днем учета услуг посредника считается дата одобрения нанимателем отчета комиссионера. Тогда же гонорар за его работу учитывается в базе обложения НДС.

Вопрос №2. Все ли убытки комиссионера, которые он понес, исполняя обязательства по комиссионному договору, могут быть возмещены комитентом?

Не возмещаются затраты организации-посредника на обеспечение хранения товаров, переданных ему комитентом для дальнейшей реализации. Однако, если этот пункт был заранее оговорен в комиссионном соглашении, то и эта статья расходов будет оплачена.

Вопрос №3. Как вычислить базу для обложения НДС, уплачиваемого комиссионером?

Базой для обложения НДС в данном случае будет разница между суммой денежных средств, переданных комиссионеру от комитента в качестве вознаграждения за оказание посреднических услуг в рамках комиссионного договора, и понесенными комиссионером расходами в рамках исполнения обязательств по этому договору.

Звонок в один клик

Многие организации используют в своей деятельности различные виды посреднических договоров. Самым популярным среди них является договор комиссии.Правовое регулирование договора комиссии

В соответствии с п. 1 ст. 990 ГК РФ договор комиссии – это гражданско-правовой договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Итак, характерные признаки договора комиссии:

– комиссионер выполняет поручение комитента, выступая от своего имени;

– комиссионер выполняет юридические действия за счет комитента;

– по сделке, совершенной комиссионером при исполнении договора комиссии с третьими лицами, права и обязанности приобретает комиссионер;

– комитент обязан выплатить комиссионеру вознаграждение за оказанные услуги.

Основным отличием договоров комиссии и купли-продажи является условие о переходе права собственности к контрагенту (п. 1 ст. 454 ГК РФ ). Договор комиссии предполагает, что комиссионер всего лишь оказывает продавцу услуги по заключению договора с покупателями. Сторонам договора комиссии необходимо максимально четко определить сделки, которые комиссионер должен совершить по поручению комитента, и согласовать их условия.

При заключении договора комиссии необходимо помнить, что посреднические договоры по сравнению с договорами купли-продажи имеют особенности при налогообложении, поэтому сделка должна отвечать всем признакам договора комиссии. Например, на практике имеют место случаи, когда договором комиссии предусмотрено следующее условие: если комиссионер не реализует товар к определенному сроку, он обязан оплатить его стоимость, то есть выкупить. Вот что по этому поводу считает ВАС РФ (см. Обзор практики разрешения споров по договору комиссии , далее – Обзор ): приняв на себя обязанность оплатить товар не позднее определенной даты, ответчик согласился нести риск невозможности дальнейшей продажи товара, что соответствует договорным отношениям купли-продажи (п. 1 Обзора ). Таким образом, если организации заключили договор комиссии, то комиссионер не обязан расплачиваться с комитентом своими средствами. Только получив деньги от конечного покупателя, он сможет осуществить расчеты с комитентом.

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все, что он получил по договору комиссии (ст. 999 ГК РФ ). Законодательством не установлены специальные правила в отношении формы и содержания отчета комиссионера, поэтому стороны самостоятельно договариваются о том, какая информация должна содержаться в отчете и необходима комитенту для отражения хозяйственных операций в бухгалтерском и налоговом учете. Если отношения по договору комиссии носят длительный характер, то отчеты следует представлять регулярно, например, на конец каждого отчетного периода. В противном случае могут возникнуть трудности с исчислением налогов, так как отчет является документом, который подтверждает оказание услуги комиссионером. Гражданский кодекс РФ не запрещает представлять промежуточные отчеты.

При отказе комиссионера представить комитенту данные о сделках, заключенных во исполнение комиссионного поручения по продаже товаров, комитент вправе потребовать возмещения ему полной рыночной стоимости всех переданных комиссионеру товаров без уплаты комиссионного вознаграждения (п. 14 Обзора ). Комитент обязан уплатить комиссионеру вознаграждение (п. 1 ст. 991 ГК РФ ), а также возместить ему расходы, понесенные в процессе исполнения поручения, поскольку комиссионер совершает все сделки за счет комитента (ст. 1001 ГК РФ ).

Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего (ст. 996 ГК РФ ). Таким образом, комиссионер фактически лишен права распоряжаться этими вещами по своему усмотрению без специального указания на это комитента. Комиссионер вправе удерживать находящиеся у него вещи, которые подлежат передаче комитенту либо лицу, указанному комитентом, в обеспечение своих требований по договору комиссии.

Обратите внимание : в соответствии со ст. 997 ГК РФ комиссионер может удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента. Например, по договору комиссии комиссионер обязуется совершать сделки купли-продажи имущества, принадлежащего комитенту, от своего имени за счет последнего. Согласно условиям договора, заключенного комиссионером с покупателем товара, оплата должна поступить тремя взносами равными долями с перерывом в три месяца. Получив первый платеж, комиссионер удержал причитающееся ему вознаграждение в полном объеме, а не пропорционально размеру взноса. Разъяснение по данной ситуации дано в п. 4 Обзора : если покупатель производит оплату товара частичными платежами, то при отсутствии соглашения об ином комиссионер вправе удержать комиссионное вознаграждение полностью из первой поступившей ему суммы.

Как правило, в договорах комиссии определяется порядок перечисления сумм, полученных от покупателей. Если он не определен, то неясно, когда комиссионер обязан перечислить комитенту деньги. В статье 999 ГК РФ говорится, что комиссионер обязан передать комитенту все полученное по сделке одновременно с отчетом. Как следует из п. 9 Обзора , по смыслу ст. 999 ГК РФ при отсутствии соглашения сторон об ином комиссионер обязан перечислять комитенту суммы, вырученные от продажи товара, принадлежащего последнему, по мере их поступления, а не по результатам исполнения поручения комитента в полном объеме. То есть обязательство по перечислению выручки комитенту комиссионер должен исполнить на следующий день после того, как он узнал или должен был узнать о поступлении выручки. Если комиссионер нарушит этот срок, то с него можно взыскать проценты за пользование чужими денежными средствами (ст. 395 ГК РФ ).

Во избежание недоразумений между комиссионером и комитентом в договоре комиссии желательно указать условие, при выполнении которого производится выплата комиссионного вознаграждения. Как указано в п. 3 Обзора , право требования уплаты комиссионного вознаграждения не зависит от исполнения сделки, заключенной между комиссионером и третьим лицом, если иное не вытекает из существа обязательства или соглашения сторон.

Поясним это на примере. Комиссионер выполнил данное ему поручение, заключив сделку с покупателем, и в соответствии с комиссионным поручением первым исполнил свои обязанности продавца по отношению к покупателю посредством передачи проданного товара. В нарушение условий заключенного договора купли-продажи покупатель допустил просрочку оплаты товара. После заключения указанной сделки комиссионер направил комитенту отчет с приложением оправдательных документов и потребовал уплатить ему комиссионное вознаграждение. Получив отказ, он обратился в суд.

Разъяснения, приведенные в п. 3 Обзора , свидетельствуют о неточном формулировании норм отдельных статей, посвященных договору комиссии, что приводит к их различному толкованию. С одной стороны, в соответствии со ст. 999 ГК РФ комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии по исполнении поручения. Таким образом, предполагается, что отчет может быть представлен только одновременно с перечислением денежных средств, полученных от продажи товара, переданного на комиссию. С другой стороны, в п. 2 ст. 991 ГК РФ не оговаривается возникновение права на получение комиссионного вознаграждения дополнительными условиями. Таким образом, для того чтобы комитент имел законное право не выплачивать вознаграждение до полного исполнения комиссионером обязательств по договору, в договоре комиссии должно быть оговорено соответствующее условие. Право на его включение в договор предусмотрено п. 1 ст. 991 ГК РФ .

Учет у комитента

Договор комиссии на реализацию товаров

В связи с тем, что при отгрузке товаров комиссионеру право собственности на них остается за комитентом, комитент не списывает товары со своего баланса, а продолжает отражать в составе собственного имущества по дебету счета 45 «Товары отгруженные». Таким образом, передача товаров комиссионеру будет отражена проводкой Дебет 45 Кредит 41 на основании накладной либо акта приема-передачи товара на комиссию, подтверждающих его передачу посреднику.

На дату отгрузки товара покупателю, которая определяется согласно отчету комиссионера и прилагаемым к нему первичным документам, комитент отразит выручку от реализации такой проводкой: Дебет 90 Кредит 45 .

Вознаграждение, выплачиваемое комиссионеру, а также все понесенные им расходы, связанные с реализацией товаров, отражаются в учете комитента как расходы по продаже товаров по дебету счета 44. Основание – отчет комиссионера, утвержденный комитентом, и все первичные документы, подтверждающие размер и назначение понесенных комиссионером расходов

Пример 1.

ООО «Альфа» (комитент) и ООО «Бета» (комиссионер) заключили договор комиссии, в соответствии с которым ООО «Бета» обязуется за вознаграждение реализовать товар ООО «Альфа». Вознаграждение составило 10% от продажной стоимости без учета НДС. Продажная стоимость составила 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость товаров – 600 000 руб.

Отгрузка товаров комиссионеру произошла 26 июня. Предположим, что комиссионер участвует в расчетах и на его счет в этот же день поступила предоплата в сумме 472 000 руб. Реализация товаров покупателю произошла 31 июля. В тот же день комиссионер представил отчет и выставил счет-фактуру на комиссионное вознаграждение. Долг за товар покупатель перечислил 5 августа. (Денежные средства, полученные комиссионером от покупателей, перечисляются комитенту при реализации товара).

В бухгалтерском учете ООО «Альфа» (комитент) будут сделаны следующие проводки:

Дебет | Кредит | Сумма, руб. |

|

| Списана фактическая себестоимость товаров, отгруженных комиссионеру | |||

| Комитент сообщил, что на его расчетный счет поступила предоплата от покупателя | |||

| Начислен НДС с предоплаты (472 000 руб. х 18% / 118%) | |||

| Отражена выручка от реализации товаров покупателю | |||

| Списана себестоимость реализованных товаров | |||

| Начислен НДС со стоимости реализованных товаров | |||

| Принят к вычету НДС, исчисленный с предоплаты | |||

| Отражен НДС | |||

| НДС принят к вычету | |||

| Поступила оплата от покупателя на расчетный счет комиссионера (1 180 000 - 472 000) руб. | |||

| Поступили денежные средства от комиссионера за реализованные товары (за

вычетом комиссионного вознаграждения) <*> (1 180 000 - 118 000) руб. | |||