Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигацийУчитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

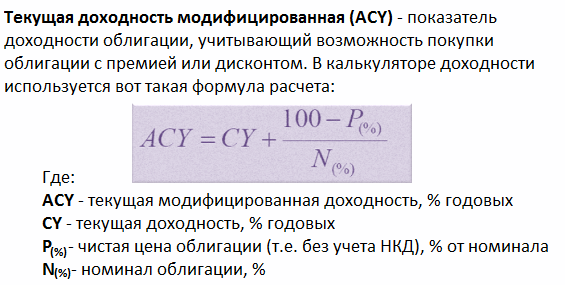

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

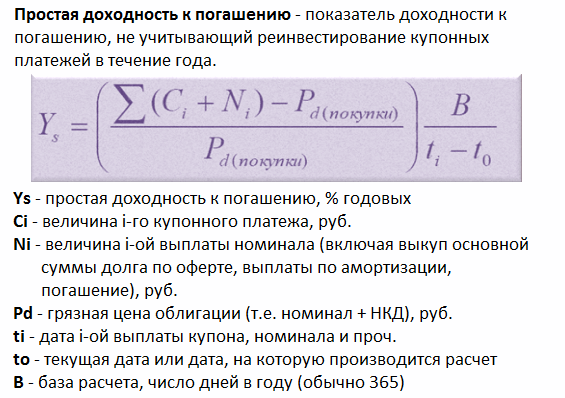

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

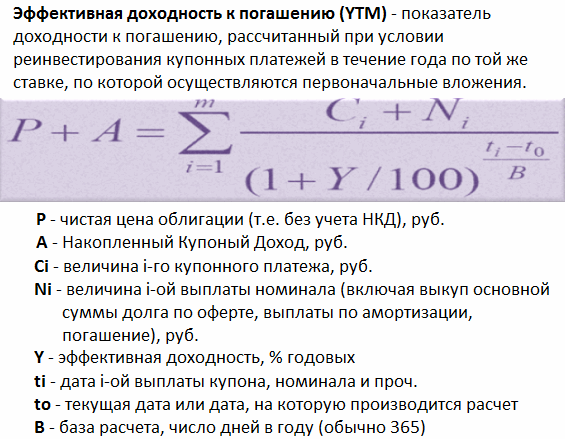

4. Эффективная доходностьЕсли же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

2.2 Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k , выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Классическим примером подобных ценных бумаг, обращающихся на отечественных и мировых фондовых рынках, являются облигации внутреннего валютного займа (ОВВЗ) министерства финансов России (так называемые "вэбовки") с номиналом в 1000, 10000 и 100000 долларов США. Купонная ставка по этим облигациям равна 3%, выплачиваемых раз в год. Срок погашения зависит от серии выпуска. Первая серия была выпущена в 1993 году и погашалась, начиная с 14.05.1994 г. В настоящее время в обращении находятся 4-я (срок обращения 6 лет, погашение с 14.05.99), 5-я (срок обращения 10 лет, погашение с 14.05.2003), 6-я (срок обращения 15 лет, погашение с 14.05.2008) и 7-я (срок обращения 15 лет, погашение с 14.05.2011) серии этих облигаций.

В ноябре 1996 года был осуществлен выпуск пятилетних еврооблигаций РФ первого транша на общую сумму в 1 млрд. долларов США с погашением 21 ноября 2001 г. Ставка купона по еврооблигациям первого транша – 9,25%. Выплата дохода осуществляется раз в полгода (27 мая и 27 ноября). С 25 марта 1997 года в обращение были выпущены еврооблигации РФ второго транша на общую сумму в 2 млрд. немецких марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта.

Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год.

Эмиссию подобных обязательств осуществили и ряд субъектов РФ. В частности с мая 1997 года в обращение выпущены еврооблигации Правительства Москвы с погашением в 2000 г. Ставка купона установлена в размере 9,5%, выплачиваемых два раза в год.

С 24 февраля 1997 года в обращение на внутренних рынках страны выпущена первая серия облигаций федерального займа с фиксированным (постоянным) купонным доходом – ОФЗ-ПД, на сумму 500 млрд руб. Дата погашения серии – 06.06.1999, срок обращения – 3 года. Выплата купонного дохода осуществляется 1 раз в год (6 июня). Ставка купона определена в размере 20% годовых. Весь объем выпуска был первоначально приобретен Банком России.

На внутренних рынках большой популярностью среди юридических и физических лиц также пользуются серии облигаций федерального займа (ОФЗ-ПК) с номиналом в 1 млн. руб. и государственного сберегательного займа (ОГСЗ) с номиналами 100000 и 500000 рублей. Срок погашения таких облигаций составляет один или два года. Купонные выплаты по ним осуществляются по плавающей ставке . При этом величина ставки каждого последующего купона объявляется МФ России за несколько дней до даты погашения предыдущего.

2.2.1 Доходность операций с купонными облигациями

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной , текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

Пример 2.3

ОГСЗ пятой серии с номиналом в 100000, выпущенной 10/04/96 была продана 18/03/97. Дата предыдущей выплаты купона – 10/01/97. Дата ближайшей выплаты купона – 10/04/97. Текущая купонная ставка установлена в размере 33,33% годовых . Число выплат – 4 раза в год.

Поскольку облигация продается 18/03/97, т.е. за 23 дня до следующей выплаты, купонный доход, равный 33,33% годовых от номинала, будет получен 10/04/97 новым хозяином бумаги – покупателем. Определим его абсолютную величину:

CF = 100000 (0,3333/4) = 8332,50.

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где CF – купонный платеж; t – число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число выплат в год; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

В рассматриваемом примере с момента предыдущей выплаты 10/01/97 до даты заключения сделки 18/03/97 прошло 67 дней.

Определим величину НКД по облигации на дату заключения сделки:

НКД = (100000 ´ (0,3333 / 4) ´ 67) / 90 = 6203,08

НКД точн. = (100000 ´ (0,3333 / 4) ´ 67) / 91,25 = 6118,10.

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 67 дней хранения) он может реализовать путем включения величины НКД в цену облигации. Для упрощения предположим, что облигация была приобретена продавцом по номиналу.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода:

К = (N + НКД ) / 100 = (100000 + 6203,08) / 100 = 106,20308 » 106,2.

Таким образом, курс продажи облигации для продавца, должен быть не менее 106,20. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,20, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

CF - НКД = 8332,50 - 6203,08 = 2129,42 или

N + CF - P = 100000 + 8332,50 - 106203,08 = 2129,42.

2. Путем определения НКД с момента приобретения до даты платежа:

(100000 ´ (0,3333 / 4) ´ 23) / 360 = 2129,42.

Нетрудно заметить, что курс в 106,2 соответствует ситуации равновесия , когда и покупатель, и продавец, получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой цены приведет к выигрышу одной стороны и, соответственно, к проигрышу другой.

На практике, минимальный курс продажи данной облигации на бирже 18/03/97 был равен 108,00, средний – 108,17. Средний курс покупки по итогам торгов составил 107,43, а максимальный – 108,20 . Таким образом, в целом, ситуация на рынке в тот день складывалась в пользу продавцов ОГСЗ этой серии.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() , (2.3)

, (2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Определим текущую доходность операции из предыдущего примера при условии, что ОГСЗ была приобретена по цене 106,20.

![]() или 7,84%.

или 7,84%.

Как и следовало ожидать, текущая доходность Y ниже ставки купона k (8,33%), поскольку облигация продана с премией, равной НКД .

Показатель текущей доходности не учитывает вторую составляющую поступлений от облигации – курсовую разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он не пригоден для сравнения эффективности операций с различными исходными условиями.

В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

Доходность к погашению (yield to maturity – YTM)

Доходность к погашению представляет собой процентную ставку (норму дисконта), устанавливающую равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P .

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения:

![]() , (2.4)

, (2.4)

где F – цена погашения (как правило F = N ).

Уравнение (2.4) решается относительно YTM каким-либо итерационным методом. Приблизительное значение этой величины можно определить из соотношения (2.5):

![]() . (2.5)

. (2.5)

Поскольку применение ППП EXCEL освобождает нас от подобных забот, рассмотрим более подробно некоторые важнейшие свойства этого показателя.

Доходность к погашению YTM – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока платежей к текущей рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму доходности инвестиции (internal rate of return – IRR ). Подробное обсуждение недостатков этого показателя можно найти в . Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о реинвестировании периодических платежей .

Применительно к рассматриваемой теме это означает, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий.

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В табл. 2.1 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 2.1

Зависимость доходности к погашению от ставки реинвестирования

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость . С уменьшением r будет уменьшаться и величина YTM ; с ростом r величина YTM будет также расти.

На величину показателя YTM оказывает влияние и цена облигации . Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 2.1.

Рис. 2.1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона k , текущей доходностью Y , доходностью к погашению YTM и ценой облигации Р :

- если P > N , k > Y > YTM ;

- если P < N , k < Y < YTM ;

- если P = N, k = Y = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.

Облигация – это эмиссионная ценная бумага с установленной процентной ставкой. Владелец облигации, после истечении срока, имеет право получить и бонусный дисконт (процент). От латинского — obligation – это обязательство. Облигации могут выпускать государства, отдельные регионы, заводы, корпорации и международные предприятия. К примеру самыми стабильными облигациями можно назвать 10 летние государственные облигации США, приносят он всего 3-5 процентов в год. Облигации являются главным инструментом заимствования денег (правительством, органами государства, предприятиями и корпорациями).

Облигация – это эмиссионная ценная бумага с установленной процентной ставкой. Владелец облигации, после истечении срока, имеет право получить и бонусный дисконт (процент). От латинского — obligation – это обязательство. Облигации могут выпускать государства, отдельные регионы, заводы, корпорации и международные предприятия. К примеру самыми стабильными облигациями можно назвать 10 летние государственные облигации США, приносят он всего 3-5 процентов в год. Облигации являются главным инструментом заимствования денег (правительством, органами государства, предприятиями и корпорациями).

Расчёт доходности облигации может характеризоваться многими параметрами, доходность может зависеть от условий, предлагаемых эмитентом.

Виды доходности:

- купонная,

- текущая,

- полная,

Купонная доходность – это процент, указанный на облигации, который эмитент обязан заплатить по каждому купону. По купонам платежи производятся раз в квартал или в год.

Пример:

Купонная доходность облигации равняется 11.75% годовых. Номинальная стоимость облигации – 1000 рублей. Каждый год – 2 купона. Расчёт прибыли:

За полгода – 1000 x 0,1175 x 0.50 = 58.75 рублей.

За год = 117.5 рублей.

Текущая доходность ценной бумаги с фиксированным процентом купона – определяется отношением периодического платежа к цене покупки. Текущая доходность – это доходность за один календарный год на вложенный капитал плюс проценты.

Расчёт текущей доходности облигации определяется по формуле:

I m = N x K / P = G/P x K x 100.

- K – годовая процентная ставка,

- N — номинальная стоимость ценной бумаги,

- P – рыночная цена облигации,

- Pк – цена покупки ценной бумаги,

Купонная доходность облигации = 11.75%, Курс = 95 рублей.

Расчёт – I m = 11.75 / 95 x 100 = 12,37.

Текущая доходность облигации не учитывает изменение стоимости во время хранения. При продаже облигаций, обратите внимание что доходность может меняться вместе с рынком. Но с момента покупки, цена становится фиксированной. Можно заметить, что доходность облигации с дисконтом всегда будет выше купонной, а с премией ниже. Так как показатель текущей доходности не учитывает курсовую разницу купли/продажи (buy и sell), этот показатель не подходит для сравнения эффективности операций. Поэтому, чтобы измерить эффективность облигаций используют показатель – доходность к погашению.

Текущая доходность облигации не учитывает изменение стоимости во время хранения. При продаже облигаций, обратите внимание что доходность может меняться вместе с рынком. Но с момента покупки, цена становится фиксированной. Можно заметить, что доходность облигации с дисконтом всегда будет выше купонной, а с премией ниже. Так как показатель текущей доходности не учитывает курсовую разницу купли/продажи (buy и sell), этот показатель не подходит для сравнения эффективности операций. Поэтому, чтобы измерить эффективность облигаций используют показатель – доходность к погашению.

Доходность облигации к погашению – это ставка в коэффициенте дисконтирования. Она устанавливает равенство между текущей и рыночной ценой P.

Если рассмотреть главные свойства этого показателя. Можно сказать, что он представляет внутреннюю YTM. Реальная доходность YTM будет правильной, при выполнении следующих условий:

- хранить облигацию до срока погашения,

- быстрое реинвестирование по ставке r – YTM.

В ней приведены результаты расчёта доходности облигаций, номинальная стоимость ценной бумаги = 1000 рублей, срок погашения облигации = 20 лет, процентная ставка = 8 процентов, выплачивается – 1 раз в год.

Полная доходность – само слово говорит за себя. Полная доходность совмещает в себя абсолютно все источники дохода. В некоторых зарубежных странах показатель полной доходности называют ставкой помещения. Определяя данный показатель в виде годовой ставки с помощью и сложных процентов, можно заранее посмотреть на будущую эффективность облигации. Начисление процентного дохода, эквивалентно доходу за весь период обращения ценной бумаги. Полная доходность является расчётной величиной.

Формула вычисления:

P – Рыночная цена,

P k – курс ценной бумаги,

N – Номинальная стоимость,

G – Ставка купонная,

N – Время с момента покупки до момента погашения облигации,

I – процент предлагаемы банками.

- установка фиксированного процента,

- использование ступенчатой системы процентного платежа,

- применение плавающей ставки дохода,

- индексирование стоимости,

- реализация облигации дисконтом,

- проведение выигрышных займов.

Курс облигации.

Облигация – это ценная бумага. Она обращается на рынке ценных бумаг, имеет рыночную цену, которая при выпуске может быть равна номинальной стоимости, может быть ниже или выше. Расчёт курса облигации производится по формуле:

P k = P / N x 100

P k – это курс ценной бумаги,

P – Рыночная цена,

N – Номинальная стоимость облигации.

Все мы за последнее время усвоили лозунг о том, что «деньги должны работать», благодаря обширным рекламам и различным финансовым передачам, ведущие которых настойчиво раздают такой совет. А как работают деньги? Работа денег здесь заключается в том, что они должны приносить дополнительный доход своему владельцу. Если у вас есть свободные денежные средства, то их лучше куда-либо вложить. Это может быть, как вклад в банке, так и . Существует обширное поле деятельности для инвестирования, но есть одна особенность – для этого самого инвестирования нужно обладать достаточно большим капиталом. И здесь открывается масса возможностей на рынке ценных бумаг, где самым, пожалуй, надежным являются инвестиции в облигации.

В общем, облигация есть эмиссионная долговая ценная бумага, которую выпускает юридическое лицо, организация, с целью дополнительного финансирования своей деятельности, на развитие своего бизнеса и прочее. Владелец облигации, то есть инвестор, также является кредитором эмитента. В целом, инвестиции в облигации очень похожи на вклад в банке, здесь денежные средства также вкладываются на заранее известный срок и установленный процент. Но есть определенные отличия и они, как правило, играют в пользу облигаций.

Во-первых , облигации более доходны, у них более высокий процент, который колеблется от 8 до 18%. Конечно, доходность облигации зависит от множества факторов – это их рыночная цена, надежность эмитента, общая атмосфера на рынке ценных бумаг. Но, несмотря на все это, колебания купонных выплат по облигациям достаточно малы, по сравнению, например, с акциями. Каждый инвестор может найти баланс надежности и риска, проанализировав компанию, которая является эмитентом. Как правило, у , а маленьким организациям приходится его повышать, чтобы привлечь больше инвесторов.

Во-вторых , еще одним плюсом в инвестициях в облигации является тот аспект, что свой капитал можно забрать в любое время без потери своего дохода. То есть, если при досрочном закрытии вклада в банке, вероятнее всего потерять все проценты, то здесь этого нет. Все причитающиеся проценты за дни владения облигацией будут выплачены. Срок погашения облигации устанавливается эмитентом и составляет от 3-х до 30 лет (краткосрочные, среднесрочные, долгосрочные). Но инвестор может и не ждать этого срока. Поскольку, облигации – это достаточно ликвидный продукт на рынке ценных бумаг, продать их в любое время не составит особого труда. Важно лишь определиться с надежным посредником в таких финансовых операциях.

Диверсификация рисковТенденции развития механизмов косвенного инвестирования свидетельствуют о том, что в последнее время темпы роста банковского кредита становятся гораздо медленнее, меняется структура банковского кредитования в пользу потребительского и ипотечного кредита. Совершенствование технологий контроля за рисками, в корне меняет способы привлечения капитала. Аккумуляция финансовых ресурсов, все в большей степени проводится не за счет банковского кредита, а вне банковской системы, путем выпуска долгосрочных облигаций.

В свою очередь, банкротство эмитента облигаций не производит заметного влияния на отдельные финансовые институты и стабильность целостного механизма аккумуляции финансовых ресурсов в связи с тем, что владельцами таких облигаций является большое количество институциональных инвесторов. В первой половине 90-х гг. инвестиционный бум генерируется вне банковской системы. Высокотехнологичные и телекоммуникационные компании аккумулируют финансовые ресурсы на рынках венчурного капитала, осуществляя дополнительные выпуски акций и облигаций. Зарубежный опыт свидетельствует, что роль банковского механизма сужается к участию в предоставлении синдицированных кредитов и кредитовании среднего бизнеса в отраслях, которые определяли экономическое развитие 90-х гг.

С позиций интересов финансовой стабильности в перспективе можно утверждать: финансирование рискованных инвестиций через рынки капитала, а не через банковскую систему желательно. Механизм аккумуляции финансовых ресурсов на рынках капитала позволяет диверсифицировать инвестиционные риски и переложить эти риски на конечных инвесторов. Банкротство заемщика может привести к банкротству банка, поскольку последний имеет фиксированные обязательства по уплате основного долга перед вкладчиками.

Банковский кризис и отток вкладов из банковской системы могут вызвать углубление кризисной ситуации в экономике. В отличие от этого, банкротство эмитента ценных бумаг не приведет к банкротству каждого отдельного финансового института через диверсификацию инвестиционных портфелей. Во-вторых, развитие альтернативных источников финансирования инвестиций через рынки капитала усиливает конкуренцию внутри финансового сектора между банковскими институтами и институциональными инвесторами (инвестиционными фондами, страховыми компаниями и пенсионными фондами), что способствует снижению процентных ставок и, соответственно, стоимости привлечения капитала для реального сектора.

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций . Ориентиром для такого прогнозирования являются будущие денежные потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

Облигации являются более “предсказуемым” инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих денежных потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка) , определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

С – сумма годового купона;

N – номинальная стоимость облигации.

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() ,

(2.3)

,

(2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM). Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею денежного потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Безусловно, показатель доходности к погашению не является идеальным. Будучи средней эффективной процентной ставкой, он “заглаживает” возможные колебания доходности в течение периода владения облигацией. Кроме того, он совершенно не учитывает индивидуальные возможности реинвестирования доходов, которые имеются у отдельных инвесторов: эффективная ставка предполагает однократное реинвестирование в течение года. Тем не менее, пока еще не изобретено иного способа подсчета доходности, который в такой же степени чутко реагировал бы на любые изменения ожидаемого денежного потока. Поэтому именно YTM (и его разновидность YTC) получили наиболее широкое применение в финансовом анализе. Не следует забывать, что эти показатели являются ничем иным как разновидностями основополагающего финансового понятия – внутренней нормы доходности (IRR).

Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Юнити, 1998. – 400 с.

Человек может долго жить на деньги,

которых ждет.

Уильям Фолкнер, амер. писатель

Учитывать свои активы и доходность от инвестиций удобнее и легче в специализированной программе. Я пользуюсь Family 10 .

Облигации являются неплохим консервативным инструментом наряду с банковскими депозитами. Но сравнить между собой депозиты легко, задаем сроки и суммы — смотрим на процентную ставку. Где больше, тот и выгоднее. Периодичность капитализации, выплаты процентов картину практически не меняет.

Когда мы начинаем присматриваться к облигациям, возникает много новых слов и терминов, которые обозначают свойства облигации, влияющие на ее доходность. НКД, YTM, купон, дисконт, оферта, дюрация… В этой статье мы не будем касаться оценки надежности эмитента. Будем сравнивать облигации исключительно по доходности.

Итак, первое, с чем сталкивается инвестор в облигации — это купонная доходность. Купонный доход — это периодические выплаты держателям облигаций. Бывают облигации с фиксированной купонной ставкой и с плавающей. Фиксированная ставка означает, что купонные выплаты составляют определенный процент от номинала облигации и не меняются в течение срока облигации. Плавающая ставка меняется из-за внешних обстоятельств. Например, она может быть «привязана» к ставке рефинансирования ЦБ.

Купонная доходность получается путем деления купонных выплат на цену приобретения облигации. Если вы купили облигацию по номиналу за 1000 рублей с купонной ставкой 10%, то эти 10% за год вы и получите. За два года получите 20% и т.д. в зависимости от срока облигации. Обращаю ваше внимание, что сложных процентов в купонных выплатах нет.

Можно было бы оценивать доходность облигаций по купонной ставке, если бы они все время продавались по номиналу. Но это не так. Большинство облигаций выпускается с дисконтом — по цене ниже номинала. А на бирже действуют законы спроса и предложения, поэтому в момент покупки облигации ее цена может быть, как выше, так и ниже номинала. Это оказывает влияние на величину доходности, так как погашать облигацию эмитент будет по номиналу.

Если вы купили облигацию номиналом 1000 рублей за 1100 рублей с купонной ставкой 10% и сроком до погашения в один год, то доходность вашей облигации составит 0%. 1100 — затраты на покупку, 1000 — доход от погашения, 100 — купонные выплаты, доходы равны затратам. И наоборот, купили бы эту же облигацию по цене 900 рублей, ее доходность составила бы 22%.

Идем дальше. Купоны выплачиваютcя на определенную дату держателям облигаций. Тут как : владеете облигацией на день выплат — получаете купон, не владеете — ничего не получаете. Но рынок облигаций устроен более «справедливо». Если я владел облигацией в течение целого года, а 1 декабря продал ее вам, чтобы вы получили купон 31 декабря, то я хочу компенсации за время владения облигацией и отказ от купона. На рынке акций этот вопрос решается спросом и предложением — там дивиденды составляют незначительную часть доходов инвесторов, да и случаются раз в год, и то не всегда.

В облигациях купонные выплаты, основной источник доходов инвесторов, к тому же купоны выплачиваются, как правило, несколько раз в год. Поэтому компенсация держателям облигаций сделана автоматической. При покупке облигации у меня 1 декабря вы должны заплатить не только ее цену, но и накопленный купонный доход (НКД).

Накопленный купонный доход (НКД) – та часть купонного дохода, которая начислена, но еще не выплачена держателям облигаций. Пример: купонный доход выплачивается 31 декабря, вы покупаете облигацию 1 декабря. Вы не имеете права получить весь купонный доход за год, ведь 11 месяцев ценная бумага принадлежала не вам. Сумму, равную купонному доходу за период с января по октябрь вы должны заплатить предыдущему держателю облигации.

В общем цена приобретения облигации равна котировке облигации на бирже плюс НКД. НКД зависит от купонной ставки, периодичности купонных выплат и дат этих выплат. НКД меняется каждый день и указывается рядом с котировками конкретной бумаги.

Это все, что касается ваших расходов. Перейдем к доходам. Во-первых, облигацию можно держать до погашения. Плюс в этом — вы точно знаете, на какую сумму можете рассчитывать, так как эмитент погашает облигации по номиналу. Во-вторых, можно принять оферту , то есть предложение эмитента досрочно выкупить облигации. Цена выкупа устанавливается эмитентом и может отличаться от номинала. В-третьих, можно продать облигацию на бирже по текущим котировкам.

По последним двум способам спрогнозировать доходность сложно — никто не знает, какие котировки у облигаций будут в будущем, по какой цене эмитент выставит оферту… Но колебания цен на рынке облигаций существенно ниже колебаний котировок акций. Котировки «крутятся» вокруг номинала. На рынке облигаций котировки принято указывать не в деньгах, а в процентах от номинала. И сразу видно, какие бумаги продаются с дисконтом, а какие с наценкой.

Для оценки инвестиционной привлекательности облигаций используется показатель «доходность к погашению» (ДКП) (англ. Yield to Maturity — YTM). YTM показывает ставку внутренней доходности в процентах годовых. Не будем вдаваться в дебри определения через дисконтирование. Считайте ее доходностью инвестиций в облигации в процентах годовых. Эту ставку можно сравнить не только со ставками других облигаций, но и с альтернативными способами инвестирования.

YTM расчитывается на определенную дату. В этой ставке учтены ваши расходы на покупку (котировка + НКД) и ваши будущие доходы, если вы будете держать облигацию до ее погашения. Доходность к погашению учитывает «грязные» денежные потоки, то есть без учета комиссий и налогов. Так что в реальности вы получите доходность меньше.

Показатель доходности к погашению чаще всего завышает реальную доходность , поскольку при его расчете делается предположение, что все купонные выплаты будут реинвестированы в те же облигации. На практике это далеко не всегда возможно. Если вы владелец одной облигации номиналом в 1000 рублей и получили купон в размере 100 рублей, одну десятую облигации вам на эти деньги купить никто не даст — это вам не паи ПИФов.

Рассчитать доходность к погашению можно самостоятельно: например, в Excel, используя функцию ЧИСТВНДОХ. В качестве аргументов нужно указать даты и суммы ваших расходов и доходов. Но обычно показатель YTM публикуется наряду с котировками. Например, . Можно обратить внимание, что у некоторых облигаций посчитан показатель «доходность к оферте» — это означает, что оферта объявлена, и цена выкупа известна. У некоторых облигаций отсутствует как доходность к погашению, так и доходность к оферте. Это говорит о плавающей купонной ставке. Поскольку купонные ставки неизвестны, то и посчитать доходность невозможно.

Пример расчета доходности облигацииВозьмем облигацию с не очень большим сроком до погашения. Например, . Облигации выпущены в 2005 году, купонные выплаты — раз в полгода, номинал 1000 рублей, срок погашения 26.05.2015. Купонная ставка равна 8,5%.

19 апреля 2012 года инвестор решил поддержать торговлю детскими товарами. Смотрим на вкладку «Итоги торгов», котировка облигации 96, то есть одну облигацию можно купить за 960 рублей. При этом НКД составляет 31 рубль 44 копейки. На одну облигацию инвестор потратит 991 рубль 44 копейки — это расходы.

Чтобы оценить будущие доходы, смотрим на вкладку «Платежи», там указаны даты купонных платежей и сами платежи в процентах и в рублях. Купонная ставка 8,5%, платежи два раза в год, значит каждый должен быть по 4,25% от номинала. У выбранной облигации платежи в неравной пропорции (4,285% и 4,215%). Выписываем в Excel даты будущих платежей и их суммы рублях. Не забываем о погашении, которое обычно приходится на дату последнего купона. Добавляем к получившейся таблице первую строку, в которой указываем сегодняшнюю дату (19 апреля 2012) и расходы инвестора на приобретение облигации. Расходы указываем с минусом.

Применяем в Excel функцию ЧИСТВНДОХ, получаем 10,278%. Это больше купонной ставки за счет большого дисконта. Большой дисконт чаще всего связан с повышенным риском дефолта. Принимать его на себя или нет, вы можете решить после тщательной проверки эмитента. Кстати, YTM можно было не считать, а посмотреть на вкладке «Итоги торгов». На 19 апреля там стоит цифра 10,278, именно она получилась и при наших расчетах.

YTM можно использовать для оценки альтернативных инвестиций. Если у вас есть альтернатива с доходностью больше 10,278% годовых, то лучше отказаться от кредитования «Детского мира», и наоборот: если ваша альтернатива имеет доходность меньше, то вкладывайтесь в облигации. Важно: альтернативы должны быть примерно одного уровня рискованности. Сравнивать YTM и индекс ММВБ бессмысленно, а вот с банковскими депозитами — в самый раз.

Успешных вам инвестиций!