NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

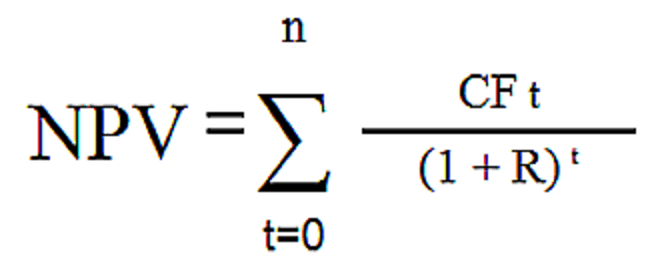

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

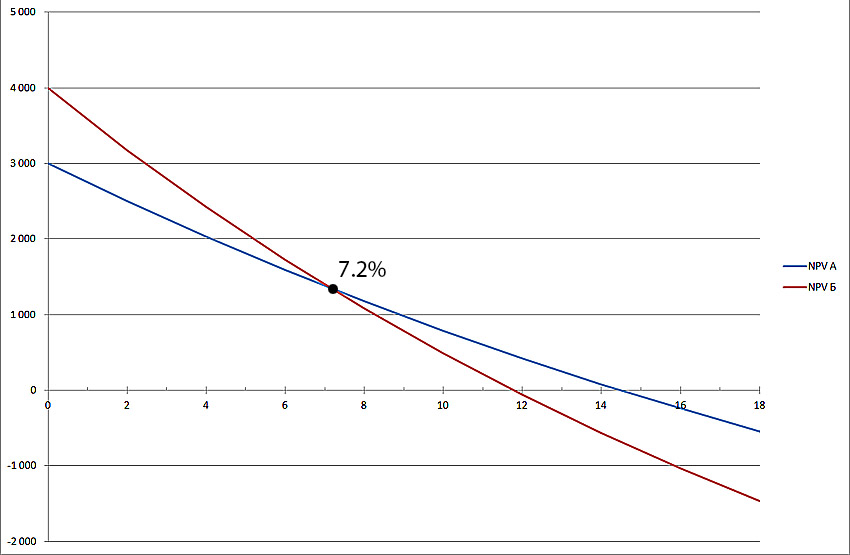

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050

Принятие решений, связанных с вложениями денежных средств, - важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, - кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций - PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Период (срок) окупаемости проекта PP (Payback Period)

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т ОК = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассчитывается по формуле:

Где: Т ОК – срок окупаемости затрат в проект (инвестиций) CFt – поток денежных поступлений от инвестиционного проекта в период t; I 0 - первоначальные затраты; n – сумма количества периодов.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», т. к. реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.Недостатки данного показателя заключаются в следующем

Во-первых, в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

Во-вторых, использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Чистый приведенный доход – NPV (Net Present Value)

NPV – чистый дисконтированный доход – это настоящая стоимость будущих денежных поступлений дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций. Можно сказать, что NPV это разность между прогнозным поступлением денежных средств, полученных в результате проектных инвестиций, и ожидаемым оттоком денежных средств.

NPV = PV/I

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам.

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R 1 + R 2 + R 3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода. (Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов. Нулевое значение чистой приведенной стоимости является недостаточным основанием для принятия решения о реализации инвестиционного проекта.)

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Достоинства и недостатки показателя чистой текущей стоимости (NPV) К достоинствам чистой текущей стоимости можно отнести:

четкость показателя для управленческих решений при выборе объекта инвестирования;

использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;

ставка дисконтирования может включать дополнительные риски проекта.

К недостаткам чистой текущей стоимости можно отнести:

сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV.

сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться;

не учет нематериальных преимуществ и ценностей предприятия.

Внутренняя норма доходности –IRR (Internal Rate of Return)

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это значение ставки дисконтирования, при которой Чистый дисконтированный доход (NPV) равен нулю

Внутренняя норма доходности (IRR) – является финансовым показателем, который позволяет сравнить и оценить различные инвестиционные проекты по степени их эффективности. Другое название показателя IRR – внутренняя норма рентабельности. Внутренняя норма доходности – это норма прибыли, при которой чистая текущая стоимость инвестиций равна нулю. Внутренняя норма доходности (IRR) показывает ставку дисконтирования, при которой собственник ничего не теряет. IRR = r (ставка дисконтирования) при NPV=0.

NCF (Net Cash Flow) - Чистый денежный поток

Investment - сумма инвестиционных вложений в проект

r - ставка дисконтирования

Экономический смысл внутренней нормы доходности состоит в следующем:

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Достоинства показателя внутренней нормы доходности IRR являются:

возможность сравнения различных инвестиционных проектов с различным горизонтом вложения;

возможность сравнения различных инвестиционных проектов по масштабу. Это позволяет использовать заемные средства для реализации того или иного проекта. Так если IRR = 21%, а банковский кредит составляет 15%, то данный проект имеет перспективу реализации.

Показатель внутренней нормы доходности используется банками для оценки эффективности вложения в различные инвестиционные проекты и венчурные бизнесы.

Недостатками показателя внутренней нормы доходности IRR являются:

использование положительных денежных потоков, которые реинвестируются к ставке;

невозможно определить абсолютное значение денег, которое принесет инвестиционный проект;

при не систематичном притоке и оттоке денежных средств может существовать несколько значений IRR, что затрудняет принятие единственного решения.

Индекс рентабельности – PI (Profitability Index)

Эффективность любого инвестиционного проекта необходимо оценивать. Для этого хорошо подходит метод оценки индекса рентабельности.

PI = PV/I

Индекс рентабельности (benefit-cost ratio, profitability - PI) показывает, сколько единиц текущей величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчёта этого показателя используется следующая формула:

I - инвестиции

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам .

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R1+R2 + R3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

При PI >1 инвестиционный проект принимается. Если PI<1, то проект нерентабельный и его лучше не брать, т.к. он убыточный. Индекс PI характеризует доход на единицу инвестиций (затрат). Он подходит в том случае если необходимо упорядочить независимые инвестиции

Индекс PI преимущества:

1) учитывает распределение во времени потоков реальных денег;

2) рассматривает сумму эффектов, полученных на протяжении всего срока жизни проекта;

3) позволяет корректно сравнивать проекты, различающиеся своими масштабами («физическими» объемами инвестиций, производства, продаж и т. д.).

Недостатки:

1) невозможность выбора среди проектов, имеющих различные сроки жизни;

2) невозможность корректного сравнения проектов, имеющих разный объем инвестиций;

3) нереалистичное предположение об условиях реинвестирования денежных поступлений от проектов;

4) множественность значений внутренего коэффициента рентабельности для проектов с неконвенциональной структурой денежных потоков.

Каждый человек, который серьезно занимался финансовой деятельностью или профессиональным инвестированием, сталкивался с таким показателем, как чистый дисконтированный доход или NPV . Этот показатель отражает инвестиционную эффективность изучаемого проекта. В программе Excel имеются инструменты, которые помогают рассчитать это значение. Давайте выясним, как их можно использовать на практике.

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV . Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

В программе Excel имеется функция, которая специально предназначена для вычисления NPV . Она относится к финансовой категории операторов и называется ЧПС . Синтаксис у этой функции следующий:

ЧПС(ставка;значение1;значение2;…)

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254 . Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка» .

Проблема состоит в том, что функция хотя и называется ЧПС , но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Первоначальная_инвестиция+ ЧПС(ставка;значение1;значение2;…)

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-» .

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

- Выделяем ячейку, в которой будет выведен результат расчета NPV . Кликаем по значку «Вставить функцию» , размещенному около строки формул.

- Запускается окошко Мастера функций . Переходим в категорию «Финансовые» или «Полный алфавитный перечень» . Выбираем в нем запись «ЧПС» и жмем на кнопку «OK» .

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка»

и хотя бы одно из полей «Значение»

.

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK» .

- Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV , выделяем ячейку, содержащую функцию ЧПС . В строке формул появляется её значение.

- После символа «=»

дописываем сумму первоначального платежа со знаком «-»

, а после неё ставим знак «+»

, который должен находиться перед оператором ЧПС

.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

- Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter .

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

Инвесторы, принимая решение о финансировании тех или иных проектов, нередко используют специальные показатели для оценки их прибыльности. В зависимости от того, насколько эффективны окажутся планируемые вложения, делается итоговый выбор и определяется сфера применения капитала. Популярным и довольно действенным показателем в данном вопросе является чистый дисконтированный доход (ЧДД). Что он обозначает, как рассчитывается и на какие вопросы отвечает инвестору? Об этом вы узнаете из нижеприведенной статьи.

Понятие ЧДД

Чистый дисконтированный доход по-другому называют чистой приведенной или текущей стоимостью. В международной практике принято использование аббревиатуры NPV, что расшифровывается как Net Present Value. Он представляет собой сумму всех дисконтированных значений притоков и оттоков по проекту, приведенных к настоящему моменту времени. Разница между поступлениями денежных средств и понесенными затратами (инвестициями), определенная на сегодняшний день, называется чистой приведенной стоимостью. Дисконтирование дохода позволяет инвестору сравнивать различные по временным параметрам проекты и принимать взвешенное решение об их финансировании.

Для чего используется ЧДД?

Основное назначение данного показателя - дать четкое понимание того, стоит ли вкладывать деньги в тот или иной инвестиционный проект. Зачастую выбор осуществляется между различными планами не только с учетом длительности жизненного цикла, но и с оглядкой на сроки вложения инвестиций, величину и характер поступающих доходов от конкретного бизнеса. Чистый дисконтированный доход позволяет "стереть" временные рамки и привести ожидаемый конечный результат (его величину) к одному моменту времени. Это дает возможность увидеть реальную эффективность вложений и ту выгоду, которую можно получить от реализации каждого проекта. Инвестор наглядно видит прибыль, а значит, может с уверенностью отдать предпочтение одному из альтернативных вложений - тому, у которого ЧДД больше.

Расчет NPV: формула

Определяется дисконтированный доход как разница между интегральными доходами и расходами, приведенная к нулевому периоду (сегодняшнему дню). Формула расчета ЧДД имеет следующий вид:

NPV (ЧДД) = - IC + ƩCF t / (1 + i) t , где t = 1...n.

Рассмотрим, что означают все составляющие данной формулы:

- IC - первоначальные инвестиции, то есть планируемые вложения в проект. Они берутся со знаком минус, так как это затраты инвестора на реализацию бизнес-идеи, от которых ожидается получить отдачу в будущем. Так как инвестиции зачастую осуществляются не одномоментно, а по мере необходимости (распределены во времени), то их также следует дисконтировать с учетом временного фактора.

- CF t - денежный поток, дисконтированный с учетом времени. Он определяется как сумма всех притоков и оттоков в каждом периоде t (изменяется от 1 до n, где n - длительность инвестиционного проекта).

- i - это ставка дисконта (процента). Она применяется для дисконтирования всех ожидаемых поступлений в единое значение стоимости на текущий момент времени.

Если ЧДД > 0

Как уже говорилось, чистый приведенный доход является стандартным методом оценки эффективности конкретного инвестиционного проекта. Какой же вывод можно сделать, если при расчете ЧДД будет получено значение больше "0"? Такая ситуация говорит о том, что с экономической точки зрения инвестиция выгодна. Однако окончательное решение о финансировании можно принять только после того, как будут определены NPV всех участвующих в сравнении проектов. Выбирать (при прочих равных условиях) следует тот, у которого ЧДД окажется больше.

Если ЧДД < 0

В том случае, если при расчете чистой приведенной стоимости инвестиционного проекта было получено отрицательное значение, вложения не принесут прибыли. Таким образом, выбрав проект с ЧДД < 0, инвестор не только не заработает, но и потеряет часть своих денежных средств. Здесь решение однозначное - отказ от финансирования.

Если ЧДД = 0

Бывает и такое, что дисконтированный доход оказывается равным нулю. То есть с учетом фактора времени инвестор ничего не потеряет, но и не заработает. Обычно за такие проекты не берутся, за исключением некоторых случаев. Например, если реализация бизнес-идеи имеет помимо финансового другой, более важный интерес - социальный, например.

Прибыльность проекта на основе NPV и PI

Приведенный доход тесно связан с таким показателем, как индекс прибыльности проекта (Profitability Index). Последний является важным критерием того, будет ли выгоден проект инвестору. Для его определения сумму дисконтированных доходов следует разделить на величину всех планируемых затрат: ƩCF t / (1 + i) t / IC . Если индекс доходности > 1 (NPV > 0), то вложения окупятся. Если PI < 1 (NPV < 0), то инвестор понесет убытки. Если равен 1, то никакого результата от инвестиций не будет (NPV = 0).

Плюсы расчета ЧДД

Преимуществом данного показателя является тот факт, что он учитывает стоимость финансовых средств во времени за счет их дисконтирования к одному периоду. Кроме того, ЧДД позволяет включить в расчет риск реализации проекта. Это достигается благодаря применению различных ставок дисконтирования - чем больше ставка процента, тем выше риск (и наоборот). В целом показатель NPV можно назвать достаточно четким критерием принятия решения о финансировании бизнеса.

Недостатки ЧДД

К минусам применения показателя можно отнести следующее: несмотря на то, что в расчет включаются дисконтированные доходы (и нередко они учитывают уровень инфляции), они являются лишь прогнозными значениями и не могут гарантировать определенный исход событий. Также зачастую сложно с точностью рассчитать ставку дисконтирования, особенно если в оценке участвуют многопрофильные проекты.

Пример расчета ЧДД

Рассмотрим пример того, каким образом NPV может помочь компании принять решение о запуске в производство новой линейки продукции (планомерно в течение трех лет). Допустим, для реализации этого мероприятия понадобится понести следующие расходы: 2 миллиона рублей единовременно (то есть в периоде t = 0) и по 1 миллиону каждый год (t = 1-3). Ожидается, что ежегодный приток денежных средств составит 2 миллиона рублей (с учетом налогов). Норма дисконта - 10 %. Рассчитаем чистый дисконтированный доход по данному проекту:

NPV = -2/(1 + 0,1) 0 + (2 - 1)/(1 + 0,1) 1 + (2 - 1)/(1 + 0,1) 2 + (2 - 1)/(1 + 0,1) 3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

Таким образом, мы можем увидеть, что реализация данного проекта принесет компании прибыль в размере 480 тысяч рублей. Мероприятие можно назвать экономически выгодным, и предприятию лучше инвестировать деньги в данный бизнес-план, если других вариантов для вложения капитала нет. Однако сумма прибыли не такая уж большая для компании, поэтому при наличии альтернативных проектов следует рассчитать их ЧДД и сравнить с данным. Только после этого можно принимать окончательное решение.

Заключение

Показатель чистого дисконтированного дохода широко применяется как в российской, так и в международной практике при определении эффективности инвестиционных проектов. Он дает достаточно четкое представление о том, насколько выгодными окажутся вложения средств. Несомненным плюсом показателя ЧДД является то, что он определяет изменение ценности денежных потоков во времени. Это позволяет учитывать такие факторы, как уровень инфляции, а также сравнивать различные по продолжительности и периодичности поступлений проекты. Безусловно, NPV не является критерием, лишенным недостатков. Поэтому наряду с ним к оценке инвестиционных проектов применяют и другие показатели эффективности. Однако данный факт не умаляет достоинств ЧДД как важной составляющей принятия указанных финансовых решений.

При рассмотрении различных инвестиционных проектов возникает потребность в объективной оценке их эффективности. Справиться с этой задачей помогает расчёт показателя чистой приведенной стоимости (ЧПС, NPV — «net present value» — англ.).

Это сумма дисконтированных при заданной процентной ставке разниц между ожидаемыми поступлениями денежных средств и затратами на осуществление проекта. Таким образом, NPV показывает стоимость будущих потоков денежных средств, приведённую к сегодняшнему дню , что позволяет объективно оценить рентабельность инвестиционного плана.

Вычисление показателя необходимо выполнять поэтапно:

- Найти разность между прогнозируемой прибылью и инвестиционными затратами за каждый период времени (обычно за год).

- Определить ставку дисконта путём определения стоимости капитала.

- Привести полученные результаты к сегодняшнему дню – дисконтировать денежные потоки отдельно за каждый период.

- Найти сумму всех дисконтированных потоков денежных средств (как отрицательных, так и положительных). Это значение и составит ЧПС, показывающую общую прибыль инвестора.

Необходимость расчёта

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Необходимость определения NPV вызвана тем, что коэффициент позволяет не только оценить величину прогнозируемой прибыли, но и учесть тот факт, что любая сумма денежных средств в текущий момент времени обладает большей реальной стоимостью, чем такая же сумма в будущем.

Так, например, вместо инвестирования проекта предприниматель может:

- Открыть депозитный счёт в банке и получать ежегодно прибыль в соответствии с процентной ставкой.

- Приобрести имущество, ценность которого в будущем возрастёт на величину инфляции.

- Спрятать денежные средства.

Поэтому вычисление показателя происходит с использованием заданной процентной ставки дисконта, которая позволяет учесть факторы инфляции и риска , а также оценить эффективность проекта по сравнению с альтернативными вариантами вложения средств.

Формула и примеры расчёта

Формула вычисления NPV выглядит следующим образом:

- t, N – количество лет иди других временных промежутков;

- CF t – денежный поток за период t;

- IC – первоначальные вложения;

- i – ставка дисконтирования.

Для того чтобы правильно понять методику расчёта данного показателя, рассмотрим её на практическом примере.

Допустим, инвестор рассматривает возможность реализации двух проектов – А и Б. Срок реализации программ – 4 года. Оба варианта требуют первоначальных вложений в размере 10 000 руб. Однако прогнозируемые потоки денежных средств проектов сильно отличаются и представлены в таблице:

| Год | Денежные потоки проекта А, руб. | Денежные потоки проекта Б, руб. |

|---|---|---|

| 0 | -10000 | -10000 |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 1000 | 6000 |

Так, проект А предполагает максимальную прибыль в краткосрочном периоде, а проект Б – её постепенное увеличение.

Определим NPV проектов при заданной ставке дисконтирования 10%:

В связи с тем, что коэффициенты дисконтирования становятся меньше с каждым последующим годом, вклад больших, но более отдалённых по периоду времени потоков денежных средств в общую величину чистой приведенной стоимости уменьшается. Поэтому NPV проекта Б меньше соответствующего значения проекта А.

Пошаговый процесс вычислений подробно разобран на следующем видео:

Анализ результата

Главное правило, на которое опираются при оценке эффективности инвестиций методом NPV — проект следует принять, если величина показателя положительна . Если же данная величина отрицательна, то инвестиционный план является убыточным.

В случае, если показатель окажется равен 0, необходимо понимать, что доходные потоки денежных средств от осуществления программы способны возместить затраты, но не более того.

Вернёмся к приведённому выше примеру. ЧПС обоих проектов оказалась положительной, что говорит о том, что инвестор может вкладывать средства в любой из них, ведь они способны принести прибыль. Однако NPV по проекту А превышает аналогичное значение по проекту Б, что говорит о его большей эффективности. Именно инвестирование в первый проект является наиболее выгодным для предпринимателя – после 4-х лет реализации при первоначальных затратах в 10 000 руб. он способен принести чистую прибыль в размере 788,2 руб.

Таким образом, стоит помнить: чем выше показатель NPV инвестиций, тем выше их эффективность и прибыльность.

Достоинства и недостатки метода

Несмотря на такие преимущества метода, как учёт изменения стоимости денежных средств с течением времени и учёт рисков, следует помнить о ряде ограничений:

- Все показатели, используемые в расчётах, носят прогнозный характер и остаются стабильными на протяжении всего срока реализации программы. В действительности же они могут значительно изменяться от заданных значений, что делает итоговую величину лишь вероятностным параметром.

- Ставки дисконтирования часто корректируются с учётом возможных рисков, что не всегда оправдано и приводит к необоснованному понижению конечного значения ЧПС. В связи с этим инвестор может отказаться от реализации прибыльного проекта.

Таким образом, метод расчёта NPV позволяет легко и качественно оценить вероятную прибыльность инвестиций, приведённую к текущему моменту времени.

Однако стоит помнить, что данная методика носит прогнозный характер и пригодна только при стабильной экономической ситуации.