Когда речь заходит о капитализации, в сознании ассоциативно возникают такие понятия как «капитал», его увеличение, «стоимость», как ее оценить, «результативность» и т.д. Современные авторы в своих работах разводят все эти понятия, т.к. считают разницу весьма существенной и заявляют, что многие люди, не занимающиеся экономическими вопросами профессионально, используют данные термины не по назначению. В этой связи подчеркнем, что капитализация предприятия – это необходимая деятельность для создания/поддержания экономической устойчивости предприятия и дальнейшего роста ее финансовой эффективности.

Следует отметить, что в настоящее время самостоятельных работ по капитализации существует довольно ограниченное количество, и лишь в одной из них можно найти попытку выделить основные формы проявления капитализации на российском рынке. Это работа Гальцевой Е.В. «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг» . Автор данной работы выделяет три основных формы капитализации, основанных на механизме наращивания собственных источников финансирования:

· реальная капитализация;

· маркетинговая или субъективная капитализация;

· рыночная или фиктивная капитализация.

Рассмотрим каждую из этих форм более подробно.

Реальная капитализация. Предприятие, которое эффективно действует на рынке, имеет положительный финансовый результат. Та часть прибыли, которая по решению руководства компании была направлена на инвестиции, приводит к увеличению собственного капитала предприятия. Таким образом, это приводит к увеличению пассива баланса и одновременно происходит увеличению актива баланса. Могут быть затронуты как оборотные, так и внеоборотные активы, а, возможно, и все сразу. Если фирма направляет свои инвестиции на пополнение оборотных и внеоборотных активов, то происходит реальная капитализация предприятия, т.е. увеличение реальной стоимости имущества. Реальная капитализация приводит к укреплению финансовой устойчивости фирмы, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

Маркетинговая или субъективная капитализация.Благодаря усилиям службы маркетинга предприятия и активной ее деятельности, в частности, проведения рекламной кампании, рыночная стоимость фирмы может быть завышенной. В этом случае актив баланса (нематериальные активы) может быть увеличен за счет:

· оценки деловой репутации (goodwill);

· увеличение стоимости бренда/торговой марки;

· приобретение прав на интеллектуальную собственность и/или патентов на know-how и т.д.

Благодаря увеличению нематериальных активов происходит увеличение пассива, а именно графы «собственный капитал». При этом оценка носит субъективный характер. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией и используется эта форма капитализации, как правило, в маркетинговых целях. Притом многие топ-менеджеры компаний, маркетологи, специалисты в области PR считают, что деловая репутация представляет собой реальный актив, создающий стоимость . За счет низкого налога на имущество практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

Рыночная капитализация акционерной компании– это суммарная рыночная стоимость выпущенных акций компании, которая рассчитывается как количество выпущенных акций, умноженное на их рыночную цену . Однако, в практической деятельности, акционерное общество имеет несколько типов акций (например, обыкновенные и привилегированные). В этом случае есть два основных подхода к расчету рыночной капитализации предприятия: 1)Показатели для каждого типа ценной бумаги рассчитываются отдельно, после чего, суммируются и в результате получается полная стоимость рыночной капитализации фирмы; 2) При вычислении рыночной капитализации фирмы учитываются только обыкновенные акции, а не привилегированные.

Другими словами рыночная капитализация предприятия – это та цена, которую может предложить рынок за ту или иную компанию. Исходя из определения рыночной капитализации компании, нужно понимать, что далеко не всегда рыночная капитализация компании может соответствовать реальной ее стоимости. Это объясняется тем, что котировки акций постоянно меняются в зависимости от различных факторов (например, покупки или продаже пакета акций, ожиданий увеличения или снижения цены акции, спекуляции на рынке ценных бумаг и т.д.) . В таблице 1 представлен рейтинг 33 российских компаний, основанный на данных об объемах их капитализации количественных данных о сумме капитализации в рублевом и валютном пересчетах) .

Капитализация российских компаний на 15.01.2010

|

Название эмитента |

Рыночная капитализация, млн. руб. |

Изменение (RUR), % |

Рыночная капитализация, млн. USD |

Изменение (USD), % |

Роснефть НК |

Сбербанк России |

ЛУКОЙЛ Нефтяная компания" |

Сургутнефтегаз |

Норильский никель ГМК |

Газпром нефть |

Новолипецкий металлургич.к-т |

Северсталь |

Татнефть |

Полюс Золото |

Уралкалий (пр-во мин.уд.) |

Сильвинит (минерал.удобрен.) |

Мосэнерго |

Ростелеком |

Полиметалл |

Иркутскэнерго |

Аэрофлот |

Башкирэнерго |

Уралсвязьинформ |

ЦентрТелеком |

ВолгаТелеком |

Сибирьтелеком |

НПК Иркут" |

Якутскэнерго |

Лензолото |

Тверская энергосбыт. комп-я |

Суммарная капитализация |

16826440,8 |

571746,448 |

В заключение обозначим четыре основных метода оценки капитализации фирмы:

1. Капитализация по расщеплённой ставке (Split rate capitalization) - капитализация потока доходов, который, как ожидается, не будет меняться и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала . Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки.

2. Капитализация дохода. Капитализация прибыли (Capitalization of earnings) - оценка экономического потенциала предприятия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем ;

3. Прямолинейная капитализация (Straight line capitalization) - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала;

4. Прямая общая капитализация (Direct overall capitalization) - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи. .

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Дедкова М.В. «Вестник МГУС» Выпуск «Экономика», №1 за 2007 год

2. Анализ, Консультации и Маркетинг. Электронный ресурс: www.akm.ru

3. Биржевые новости. Информация для инвесторов. Электронный ресурс: www.investoram.ru

4. Информационный портал ForexPro. Электронный ресурс: ForexPro.com.ua

5. Корпоративный менеджмент. Электронный ресурс: www.cfin.ru

6. Недвижимость. Новостройки. Ипотека. Электронный ресурс: www.rrep.ru

7. Учебный центр «Финам». Электронный ресурс: www.finam.ru

Капитализация рассчитана по обыкновенным акциям имеющим котировальную цену в базе данных AK&M-List 1USD =29,430 руб. (курс ЦБ на день расчета)

Мне кажется очень странным, когда рыночную капитализацию компании приравнивают к её стоимости.

Стоимость компании - сумма, за которую можно продать компанию целиком. Рыночная капитализация - это сегодняшняя стоимость одной акции, умноженная на общее количество акций компании.

Если начать продавать акции на открытом рынке, чаще всего рынок отреагирует снижением цены акций. Логика "мыслящей толпы" инвесторов проста - если кто-то активно сбрасывает акции, значит, скорее всего, акции становятся токсичным активом, и кто-то втихаря от них избавляется. Поэтому если некий владелец компании начнёт продавать акции компании на открытом рынке, в итоге он получит гораздо меньшую сумму, чем стоят его акции на сегодняшний день. А в результате паники на рынке это может даже привести к банкротству компании.

Поэтому заявления типа "Роснефть имеет рыночную капитализацию 68 млрд $, а Фейсбук - целых 128 млрд $!" вызывают у меня улыбку. Что же в Фейсбуке такого дорогого, что можно продать за 128 млрд долларов?

Физической собственности у него кот наплакал (по сравнению с Роснефтью) - офисы, серверы, канцтовары.

Интеллектуальная собственность стоит чего-то только пока в цене акции компании. Может быть Фейсбук - очень прибыльная компания, и человек, купивший акции Фейсбука, планирует заработать деньги дивидендами?

Дивиденды Фейсбук не платит, предпочитая вкладывать их в развитие компании. Зарабатывать инвесторы могут только на продаже подорожавших акций.

Фейсбук была создана в 2004-м году, на бирже котируется с 2012-го года. В 2014-м году чистая прибыль компании превысила процент инфляции. После этого прибыль круто растёт вверх, график выглядит замечательно:

Логично (на первый взгляд), что растёт и капитализация компании, хоть и более полого:

Однако если мы наложим графики друг на друга в одном масштабе, то картина станет менее позитивной:

По сравнению с капитализацией прибыль настолько мала, что на графике её почти не видно. При капитализации в 368 млрд $ Фейсбук в 2016-м показал рекордную чистую прибыль в 7,5 млрд $, то есть 2% от капитализации.

Стоимость акций обеспечена только убеждённостью в бесконечном росте капитализации Фейсбука. Или не в бесконечном, а только до того момента, как каждый конкретный инвестор продаёт свои акции. Получается, зарабатывает каждый инвестор не на том, что создаёт Фейсбук, а на лохах, которые не успеют продать свои акции до обрушения.

Что-то эта чудесная схема напоминает. Лично мне - МММ и американский госдолг. Есть небольшие различия:

1) МММ почти никакой реальной деятельности не вела

2) США (если эту страну рассматривать как коммерческую структуру, а гособлигации США как акции или облигации компании) много лет убыточна, и никаких шансов на выход на нулевые убытки (не говоря уж о прибыльности) не наблюдается. Стандартное самоуспокоительное всех американофилов "а Штаты напечатают ещё долларов и все долги раздадут" никаким образом не спасёт инвесторов - покупательная способность доллара рухнет в результате инфляции.

Upd: в связи с частым обсуждением биткоина часто слышу мнение, что раз капитализация BTC 200 млрд долларов, то значит вот столько денег в него вложили инвесторы. Нифига.

Рассмотрим пример "честного" ICO: некий школьник намайнил 100 криптомонет "спинкоин", и продал своим одноклассникам. Первую монету за 1 рубль, вторую за 2 и так далее, сотую монету за 100 рублей. Капитализация спинкоина 10000 рублей. Однако сумма инвестиций, вложенных в спинкоин, равна сумме арифметической прогрессии, то есть 5050 рублей (я надеюсь, я верно посчитал - не помню уже школьный курс).

Рассмотрим теперь пример нечестного ICO: тот же школьник намайнил то же количество монет, но вступил в сговор с вторым школьником. И они стали торговать спинкоинами между собой, вложив в дело по 50 рублей, выданных им мамами на жвачку. Первую монету продали за 1 рубль, вторую обратно за 2 рубля и так далее. На 90-й монете, доведя курс до 90рублей за спинкоин, они перестали торговать друг с другом, и продали остальные монеты одноклассникам по 91...100 рублей. Итого инвесторы вложили в спинкоин всего лишь 955 рублей, а капитализация спинкоина у нас по-прежнему 10000 рублей.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

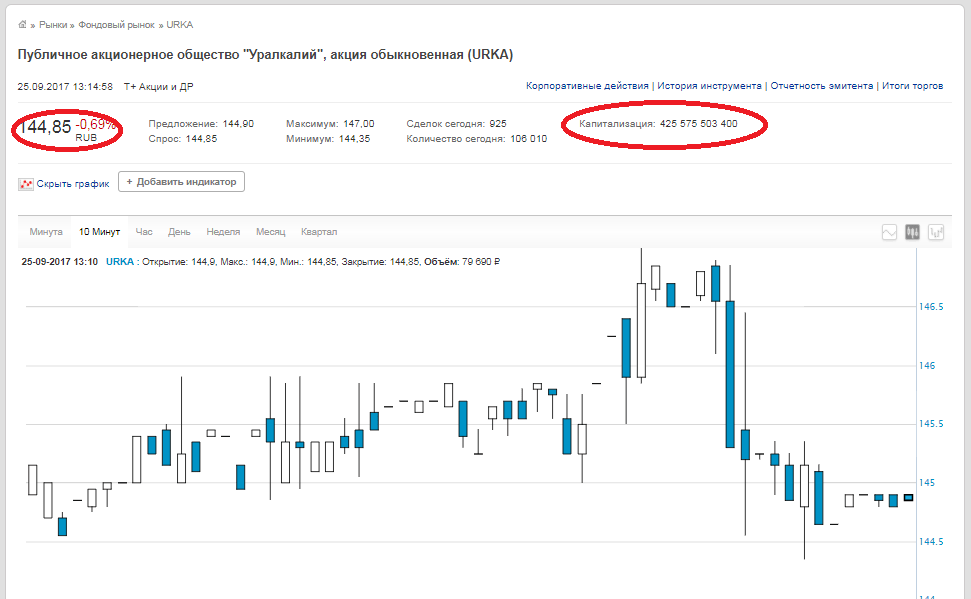

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

Компании различных размеров могут предоставлять определенные возможности для торговли, и в этом уроке мы познакомим вас с несколькими способами сравнить перспективы этих компаний.

Во-первых, мы объясним, что такое рыночная капитализация и как определить размер компании.

Определение размера компании

Чаще всего стоимость компании определяется с помощью ее рыночной капитализации.

Рыночная капитализация компании – это стоимость компании, рассчитанная на основе суммарной стоимости всех ее акций, выпущенных в обращение.

Формула рыночной капитализации: количество акций в обращении * стоимость акции = рыночная капитализация

Так, если у компании 100 000 акций в обращении стоимостью $10 каждая, рыночная капитализация компании составляет $1 000 000.

Рыночная капитализация, таким образом, показывает, сколько будет стоить приобрести компанию целиком по текущей цене ее акций или, другими словами, приобрести все ее акции. Когда цена акций компании растет или падает, рыночная капитализация увеличивается или уменьшается соответственно.

Рыночная капитализация позволяет узнать стоимость компании

Стоимость отдельной акции не позволяет узнать стоимость компании в целом. Компания с более низкой стоимостью акции может, на самом деле, стоить больше, чем компания с более высокой, если в обращении находится большее количество ее акций.

В этом смысле, рыночная капитализация позволяет быстро составить мнение о компании без необходимости вникать в такие детали, как балансовый отчет, эквити и сумма долга.

Компании группируются на основе рыночной капитализации

Наличие информации о стоимости компании позволяет инвесторам группировать определенные компании вместе, чтобы производить распределенные инвестиции. Среди групп выделяются следующие: компании с низкой, со средней и с высокой рыночной капитализацией.

Компании с низкой рыночной капитализацией

Компании с низкой капитализацией обычно имеют рыночную стоимость между $500 миллионами и $2 миллиардами, однако, эти величины не являются фиксированными.

Обычно это новые компании, за которыми не следят так пристально или которые еще не так широко известны, как более крупные компании.

Преимущества компаний с низкой рыночной капитализацией

Компании с низкой рыночной капитализацией могут предоставлять хорошие возможности, поскольку их акции обычно стоят гораздо дешевле остальных.

За исключением периодов экономической нестабильности, компании с низкой капитализацией могут превзойти более крупные компании благодаря более высокому потенциалу роста.

Во время периодов экономического роста трейдеры могут обращать внимание на более мелкие компании, поскольку уверенность в успехе достаточно велика, и можно повысить допустимый риск ради более высоких прибылей.

Извлечение выгоды из компаний с низкой капитализацией

Небольшие компании позволяют инвесторам покупать или продавать акции при более интенсивном личном участии. Например, клиенты некоторых компаний могут иметь больше информации об ее управлении. Обычно они первыми видят новые продукты или услуги, которые предоставляет компания. Возможно, они даже смогут предсказывать будущие изменения, лишь будучи вовлеченными в работу компании.

Повышенная волатильность цены акции является знаком

Волатильность небольших компаний может упростить предсказывание будущих изменений. Их низкая ликвидность означает, что волатильность часто может быть гораздо более высокой, поэтому внезапное увеличение масштаба ценовых маневров может говорить об интересе других трейдеров в акциях этих компаний.

Недостатки низкой рыночной капитализации

Компании с низкой рыночной капитализацией обычно связаны с повышенным риском, поскольку чаще всего являются новыми. Шанс выйти из бизнеса у небольших компаний выше, чем у средних и крупных с авторитетными брендами.

Компании с низкой капитализацией выплачивают инвесторам лишь очень небольшие дивиденды. Причина этого в том, что им необходимо инвестировать прибыль в рост. Нельзя сказать, что подобные компании вообще не платят дивидендов, поскольку иногда они делают это для привлечения новых инвесторов, однако, выплаты на регулярной основе менее вероятны.

Торговля акциями компаний с низкой капитализацией может быть более сложной, поскольку их ликвидность ниже, чем у компаний со средней и высокой капитализацией, из-за того, что ими торгует меньше людей. В результате цена их акций может стать более волатильной, затрудняя получение по ним предпочтительной цены.

Компании со средней капитализацией

Компании со средней капитализацией – это те компании, рыночная капитализация которых составляет от $2 миллиардов до $10 миллиардов.

В некоторых случаях компании со средней капитализацией – это бывшие компании с высокой, у которых снизилась цена акций, но все еще имеется потенциал для роста.

Преимущества средней капитализации

Если говорить о риске, компания со средней капитализацией лежит посередине, поскольку ее вероятность уйти из бизнеса ниже, чем в случае с компаниями с низкой капитализацией.

Когда компания достигает размеров средней, у нее обычно появляется доступ к более высоким уровням финансирования, нежели имеются у низких, что может служить преимуществом во время тяжелой экономической ситуации.

Компании со средней капитализацией имеют возможности для роста через разработку продуктов и приобретение потребителей, тогда как более крупные компании могли уже достигнуть предела естественного роста.

Кроме того, они более стабильно выплачивают дивиденды, чем небольшие компании.

Извлечение выгоды из компаний со средней капитализацией

Имея указанные выше преимущества перед компаниями с низкой рыночной капитализацией, компании со средней все еще обладают многими их достоинствами.

Например, в периоды экономического роста фирмы средних размеров также приносят хорошую прибыль благодаря потенциалу роста.

Потенциал компаний средних размеров чаще всего легче оценить, поскольку их бухгалтерский отчёт и финансовые отчеты гораздо меньше и проще для чтения, чем аналогичные у крупных компаний. Благодаря этому, легче определить, над какими именно новыми продуктами работают компании и каковы прогнозы их будущего.

Компании со средней рыночной капитализацией имеют больше путей для доступа к существенному финансированию, поэтому если разработка нового продукта приведет к серьезному увеличению дохода, результатом этого может стать неплохая прибыль для трейдера, который купит акции этой компании.

Недостатки компаний со средней капитализацией

Возможности для роста у средних компаний могут быть ниже, чем у небольших.

Хоть они и являются менее рискованными, чем компании с низкой капитализацией, они все еще остаются более рискованными, чем крупные. Это происходит потому, что средние компании сильнее подвержены серьезным изменениям в экономических условиях, чем крупные.

Несмотря на преимущества средних компаний в потенциале роста перед крупными, средние компании могут стать застойными. Определить, какие из средних компаний действительно вырастут в крупные, может быть очень не просто.

Компании со средней капитализацией также менее ликвидны, чем компании с высокой.

Компании с высокой капитализацией

Компании с высокой капитализацией, также называемые первоклассными, имеют рыночную капитализацию выше $10 миллиардов.

Преимущества компаний с высокой капитализацией

Компании с высокой капитализацией обычно рассматриваются как наиболее безопасные инвестиции для тех, кто желает получать стабильную прибыль, поскольку они обычно выплачивают дивиденды на более регулярной основе, нежели компании с низкой или средней капитализацией.

Крупные компании имеют доступ к более интенсивному финансированию и к большим средствам, что делает их более устойчивыми в волатильных экономических условиях. Во время экономических просадок возможен резкий рост количества инвестиций в эти компании из-за их безопасности.

Ликвидность компаний с высокой капитализацией также более высока, что приводит к сниженной волатильности и большим шансам получения именно той цены, по которой вы хотите ими торговать.

Компания, которая достигла подобных размеров, обычно способна производить дальнейшие инвестиции в разработку продуктов, за спиной которых уже есть бренд. Когда крупные фирмы объявляют о выпуске новой технологии или продукта на основе передовых разработок, это обычно приводит к положительному отклику у трейдеров и инвесторов.

Извлечение выгоды из компаний с высокой капитализацией

Извлечение выгоды из компаний с высокой капитализацией более сложно, чем из компаний с низкой или средней, поскольку тяжело найти доступную публике информацию о них, которая не известна всем торгующим ими.

Желающие получить преимущество при торговле крупными компаниями обычно детально анализируют эту компанию, чтобы выяснить, является ли компания недооцененной или нет. Иногда этого бывает достаточно, поскольку некоторые трейдеры уделяют анализу компаний большее внимание, чем другие.

Например, компании с высокой капитализацией публикуют очень большие и сложные для понимания отчеты о деятельности и прибылях. Трейдер, который проведет детальный анализ этой информации, может найти что-либо, указывающее на недооцененность компании, и получить необходимые условия для торговли.

Недостатки компаний с высокой капитализацией

Крупные компании имеют наименьший потенциал для существенного роста, поскольку обычно достигли максимального количества клиентов, которых можно приобрести естественным путем.

Из-за того, что эти акции наиболее популярны и авторитетны, их стоимость обычно наиболее высока, то есть, вы вряд ли сможете купить большое количество этих акций.

Инвестирование в крупные компании все еще сопряжено с риском, и несмотря на историю успешной работы, нет никакой гарантии, что первоклассный портфель с незначительным риском принесет вам стабильную прибыль в течение длительных периодов времени.

Например, когда-то банки считались стабильными компаниями с высокой капитализацией. Однако с 2008 года у многих банков резко упала цена акций, они приостановили выплату дивидендов, а само их существование находится под угрозой из-за внезапной нестабильности в банковском секторе.

Распределенная торговля различными уровнями капитализации

Распределение портфеля между компаниями с различной капитализацией может помочь предотвратить ситуацию, в которой оно окажется слишком односторонним. Чрезмерное использование крупных компаний ограничит потенциальный рост, тогда как чрезмерное использование низких может быть слишком рискованным.

Когда вы собираетесь торговать акциями или инвестировать в них, хорошей идеей будет не подвергаться воздействию лишь одного аспекта рынка.

Многие трейдеры и инвесторы утверждают, что стоит держать в портфеле крупные компании для получения постоянной прибыли, но также оставлять место и для небольших, у которых есть высокий потенциал роста и большие возможные прибыли.

Выводы

Из этого урока вы узнали, что...

- ... рыночная капитализация компании – это ее стоимость, рассчитанная на основе выпущенных в оборот акций.

- ... рыночная капитализация считается по следующей формуле: акции в обороте * цена акции.

- ... она отражает ту сумму, которая необходима для приобретения компании целиком по текущей цене акций.

- ... по рыночной капитализации компании делятся на низкую, среднюю и высокую капитализацию.

- ... компании с низкой капитализацией обычно стоят от $500 миллионов до $2 миллиардов и имеют хороший потенциал для роста, но сопряжены с наибольшим риском. Также они редко выплачивают дивиденды на регулярной основе.

- ... компании со средней капитализацией обычно стоят от $2 миллиардов до $10 миллиардов и считаются золотой серединой в плане риска и потенциала для роста.

- ... компании с высокой капитализацией обычно стоят больше $10 миллиардов. Они считаются наиболее безопасными, если говорить о риске, выплачивают дивиденды регулярно, но обладают наименьшим потенциалом для роста.

- ... если вы собираетесь торговать или инвестировать в несколько компаний, стоит задуматься о распределении портфеля между акциями компаний с низкой, средней и высокой капитализацией.

М.В. Дедкова

АКБ «Расчетный Объединенный Союзный Европейский Банк»

Научное издание ФГОУ ВПО РГУТиС, журнал «Вестник МГУС » Выпуск «Экономика», №1 за 2007 год

Капитализация — одно из немногих экономических явлений, к которым проявляется чрезвычайно высокий интерес на практике и которое до последнего времени крайне недостаточно исследовано в отечественной экономической литературе. Самостоятельные исследования в области капитализации появились лишь в последние годы. К ним относятся диссертации Пермякова А.С. на тему «Инвестиционное обеспечение и управление капитализацией нефтегазовых компаний», Овсянниковой А.Н. на тему «Капитализация промышленных предприятий России как фактор повышения их хозяйственной устойчивости», Ежова Ю.В. на тему «Метод капитализации амортизационного фонда машиностроительного предприятия», Казинцева В.В. на тему «Рыночная капитализация российских промышленных корпораций как фактор повышения экономической эффективности производства», Овсепяна Д.Э. на тему «Управление капитализацией промышленных корпораций», Пивеня В.В. на тему «Моделирование влияния экономических факторов на рыночную капитализацию промышленных корпораций», Гальцевой Е.В. на тему «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг», Вароко А.Ш. на тему «Управление капитализацией инвестиционных ресурсов воспроизводственного потенциала АПК региона».

Таким образом, перечень самостоятельных исследований в области капитализации настолько мал, что его можно привести практически в полном объеме. В большинстве из приведенных выше исследований капитализация рассматривается с позиции наращивания собственного капитала компании. При этом акцент делается, главным образом, на акционерные общества, акции которых находятся в свободном обращении. Оценка капитализации производится в этом случае на основе курсовой стоимости акций. Это наиболее распространенный подход к капитализации на отечественном рынке, заимствованный из зарубежной практики. В силу этого он имеет весьма ограниченную сферу применения в отечественной хозяйственной среде, где акционерная форма капитала до настоящего времени не получила широкого распространения. Следовательно, при таком подходе к капитализации из объекта исследования выпадает большая часть российских компаний.

Лишь в исследовании Гальцевой Е.В. сделана попытка показать различные формы проявления капитализации на российском рынке. В зависимости от механизма наращивания капитализации автор выделяет три ее формы:

- реальная капитализация;

- маркетинговая или субъективная капитализация;

- рыночная или фиктивная капитализация.

Все перечисленные формы капитализации отражаются в балансе компаний в виде наращивания собственных источников финансирования (раздел 3 баланса), однако имеют различные источники происхождения и различные способы инициирования.

Реальная капитализация

Эффективно действующее предприятие практически всегда имеет положительный финансовый результат хозяйственной деятельности. Прибыль, точнее ее реинвестированная часть, накапливается в 3 разделе баланса, во многом определяет стоимость предприятия и приводит к увеличению собственного капитала. Высокая капитализация говорит о способности хозяйствующего субъекта генерировать доходы, эффективно использовать ресурсы, расширять бизнес, что, в свою очередь, является условием будущей прибыльности.

Между тем увеличение 3 раздела баланса при прочих равных условиях означает увеличение пассива и, следовательно, в силу основного правила балансоведения, обусловливает увеличение актива хозяйствующего субъекта. В зависимости от вида деятельности, стратегии предприятия и сложившихся текущих проблем увеличение затрагивает либо внеоборотные, либо оборотные активы, либо те и другие одновременно. Если в результате финансово-хозяйственной деятельности предприятие реинвестирует прибыль, направляя ее на пополнение внеоборотных активов (прежде всего, средств труда) и оборотных активов (в части предметов труда или запасов), происходит реальная капитализация, выражающаяся в увеличении реальной стоимости имущества. В большинстве случаев предприятия с сильной стратегией инвестируют прирост собственного капитала в активы долгосрочного характера, т.е. в раздел 1 — внеоборотные активы.

В данном случае капитализация представляет собой естественный результат финансово-хозяйственной деятельности, является экономически объективной и инициируется со стороны источников финансирования, т.е. пассива баланса. Реальная капитализация ведет к укреплению финансовой устойчивости компании, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

Маркетинговая или субъективная капитализация

На практике процесс накопления на внутрихозяйственном уровне зачастую является результатом активной маркетинговой политики и рекламной кампании, которые «накручивают» рыночную стоимость предприятия, отрывая ее от реальной стоимости. В этом случае увеличение валюты баланса при прочих равных условиях происходит изначально со стороны активов, как правило, нематериальной составляющей баланса, например, за счет следующих операций:

- отражения в балансе стоимостной оценки деловой репутации (гудвилла);

- увеличения рыночной стоимости торговой марки, бренда;

- отражения в учете и соответственно в балансе ноу-хау;

- приобретения прав на результаты интеллектуальной деятельности.

Увеличение имущества предприятия в этом случае при прочих равных условиях может отражаться в балансе в разных вариантах:

- балансироваться в пассиве ростом добавочного капитала;

- относиться на финансовые результаты, увеличивая нераспределенную прибыль;

- увеличивать уставный капитал с соответствующей регистрацией в установленном порядке.

Добавочный капитал, нераспределенная прибыль и уставный капитал, в свою очередь, увеличивают агрегат «собственный капитал». В данном случае капитализация инициируется внутрифирменным менеджментом со стороны активов, прежде всего, нематериальных. Стоимостные оценки в этом случае зачастую носят договорной, следовательно, субъективный характер. Увеличение имущества за счет договорных оценок, даже ценой перерегистрации уставного капитала является в значительной мере субъективной операцией. Операции такого рода позволяют сформировать «представительный» баланс компании, однако, учитывая, что нематериальные активы представляют собой высокорисковые активы, такая капитализация может исчезнуть при малейших изменениях политической ситуации или рыночной конъюнктуры. Увеличение собственного капитала за счет расширения уставного фонда придает операциям такого рода некую стабильность и правовое оформление, однако оно представляет собой экстенсивный путь развития предприятия и не свидетельствует об эффективности использования его потенциала. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией, поскольку ее природа носит субъективный характер, а используется эта форма капитализации, как правило, в маркетинговых целях.

Субъективная (маркетинговая) капитализация в последнее время является весьма популярной среди PR-агентств, которые исходят из того, что деловая репутация играет ключевую роль в формировании стоимости компании. Такой подход к капитализации обусловил появление проекта «Капитализация репутации», инициатором которого является Агентство «Паблисити PR». В экспертном опросе, проведенном этим PR-агентством, приняли участие 1072 респондента из числа топ-менеджеров, руководителей и сотрудников департаментов маркетинга, рекламы и PR, финансовых аналитиков и других экспертов крупных компаний, более 60% респондентов ответили, что деловая репутация представляет собой реальный актив, создающий стоимость.

В развитии субъективной (маркетинговой) капитализации в России в качестве сдерживающего фактора выступало ранее налогообложение имущества. Правда, «сдерживание» было незначительным, учитывая невысокую ставку налога на имущество. В настоящее время налогом облагаются лишь основные средства, отраженные в балансе по остаточной стоимости. Это означает, что практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

Рыночная или фиктивная капитализация.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох считает, что капитализация — это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании . Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений" и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием.

В академических изданиях капитал, представленный в ценных бумагах, приносящих доход, именуется фиктивным или фондовым капиталом . Поскольку данная форма капитализации складывается в результате фондовых операций, она именуется фиктивной капитализацией. Аналитики фондового рынка предпочитают называть эту форму проявления капитализации рыночной капитализацией.

В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера — внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете — приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Следует также отметить, что до настоящего времени недостаточно изучен инструментарий капитализации в различных видах деятельности. Наиболее исследованной в этом плане является капитализация в промышленности. Между тем, в условиях сервисного общества нуждается в дополнительных исследованиях капитализация в различных отраслях сферы услуг.

Исследование практического опыта капитализации, его всесторонний анализ и теоретические обобщения важны для всех участников рынка: для предприятий, формирующих собственный образ на рынке, для их партнеров, для акционеров.

Литература

1. Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: Дис. канд. эконом, наук. М., 2005. 137 с.

2. Кох Р. Менеджмент и финансы от А до Я. СПб.: Питер, 1999. 496 с.

3. Советский энциклопедический словарь. 3-е изд. М.: Советская энциклопедия, 1984. 1600 с.

4. Экономическая энциклопедия. Политическая экономия. М.: Советская энциклопедия, 1975. Т. 4. 672 с.