Главное для упрощенца - это правильно учитывать доходы и расходы, ведь именно они служат базой для расчета единого налога.

Впрочем, учет расходов при использовании вариант УСН «Доходы» — дело добровольное.

В этом случае траты организации или предпринимателя налоговиков не интересуют, но можно учитывать затраты по желанию, для порядка в делах.

Как вести при УСН учет доходов

Не все поступления считаются доходом и облагаются налогом, поэтому для начала уточним, какие доходы на УСН должны быть учтены:

Оплата, поступившая от клиентов (в кассу и на банковский счет) за выполненные услуги и работы;

Предоплата от покупателей;

Полученные по договорам с контрагентами суммы штрафов и пени;

Списанная по закону кредиторская задолженность;

Проценты по займам;

Излишки запасов по результатам инвентаризации.

Не признаются налогооблагаемым доходом суммы, перечисленные в статье 251 Налогового Кодекса РФ.

Среди них:

Имущество, вложенное в уставный капитал;

Имущество, полученное в рамках целевого финансирования;

Поступления от деятельности на ЕНВД;

Суммы, облагаемые налогом на прибыль (для предпринимателей - НДФЛ);

Деньги или имущество, полученные по договору займа в погашение основного долга.

Учет доходов на УСН производится по кассовому методу, т.е. в тот момент, когда деньги фактически поступили на счет или в кассу.

Доходы минус расходы: учет в ООО и ИП

Выбирая вариант налогообложения «доходы минус расходы», надо быть готовым к тому, что далеко не все произведенные затраты можно включить в уменьшение платежа по УСН.

НК РФ предусмотрел в статье 346.16 ограниченный перечень затрат, сокращающих выплаты в бюджет.

Главное условие - затраты должны быть направлены на получение прибыли.

В основном — это издержки ООО или ИП, направленные на:

Закупку товаров или материалов;

Закупку, создание (постройку, реконструкцию) объектов основных средств или нематериальных активов. Траты на закупку основных средств учитываются поквартально равными частями, но только после того, как объект был введен в эксплуатацию;

Оплату труда сотрудников и страховые взносы за себя и работников;

При этом допускается учет налогов в расходах:

Уплаченного поставщикам НДС. Упрощенцы не платят НДС и не получают вычетов по нему, поэтому включают в КУДиР стоимость закупленных товаров и услуг с учетом НДС;

Минимального налога УСН. Если в прошлом году ИП или ООО заплатили в бюджет минимальный налог УСН (1% от выручки), то разницу между ним и налогом, рассчитанным обычным способом, можно учесть в расходах в следующем налоговом периоде.

Себестоимость товаров, купленных для перепродажи, учитывается в расходах только после их реализации.

А вот стоимость сырья и материалов, закупленных для производства, можно учесть для уменьшения налогооблагаемой базы сразу после того, как они были оплачены и получены.

Ждать отпуска в производство и продажи товаров, изготовленных из этого сырья, не нужно.

Также в уменьшение базы можно включить убытки за последние 10 лет при условии, что:

Они получены при применении УСН;

. сохранились подтверждающие документы.

Любые другие расходы в налоговом учете тоже должны быть документально подтверждены чеками, актами, накладными, платежными поручениями, товарными чеками и т.д.

Только в этом случае их можно отразить в КУДиР и учесть при расчете налога.

Если издержки не подпадают под перечень затрат УСН, перечисленный в статье 346.16 НК, то они не могут уменьшить налоговую базу.

Если возникнут сомнения, можно ли признавать те или иные траты, и как это делать, вы всегда сможете обратиться в службу консалтинга сервиса .

Эксперты в течение суток бесплатно подготовят ответ по вопросу учета доходов и расходов, а также по любому другому вопросу.

Вы оплачиваете только скромную абонентскую плату за пользование сервисом, а вопросы можете задавать в неограниченном количестве.

Книга учета доходов и расходов

Все записи о поступивших средствах сосредотачиваются в Книге доходов и расходов - главном налоговом регистре для упрощенцев.

Действующую форму книги можно найти в приказе Минфина России приказом от 22 октября 2012 г. № 135н.

Зарегистрированные пользователи сервиса могут скачать книгу в разделе .

Если вести учет в сервисе, искать бланк не потребуется - КУДиР формируется автоматически одновременно с декларацией.

В 2017 году форма КУДиР претерпела изменения.

Теперь она включает графу, в которой указывается начисленный торговый сбор.

Учет доходов УСН 2017 года позволяет уменьшить налоговую базу на уплаченные суммы сбора. Пока этот вид обязательного платежа введен только в столице.

Если КУДиР ведется в электронном виде, по окончании года ее необходимо распечатать, прошить и подписать. Специально книгу сдавать в ИФНС не нужно, ее хранят у себя и предъявляют инспекторам по требованию в случае проверки.

Работа в сервисе «Моё дело»

УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения. Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при .Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

Особенности УСН

Любой ИП, официально зарегистрированный в ФНС, может выбрать для ведения деятельности упрощённую форму налогообложения.

Действующие ИП могут перейти на упрощёнку в следующих случаях:

- Общий доход за год не превышает 150млн руб.

- Штат персонала не более 100 человек.

- ОФ на балансе фирмы не могут превышатьустановленную сумму в размере150 млн руб.

Не имеют права вести учёт на УСН:

- Фирмы, получающие прибыль за счёт азартных игр.

- Компании на ЕСХН;

- Адвокаты и юристы, занятые частной деятельностью.

- Кредитные, финансовые и инвестиционные фирмы.

- Переход на упрощёнку с нарушением основных правил, закреплённых законодательством РФ (с. 346.12 НК РФ).

- Компании, зарегистрированные за территориальными границами России и фирмы с иностранным капиталом.

- Страховые.

- Фирмы, занятые в производстве подакцизной продукции.

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

- отчётным периодом является год;

- в бюджет оплачивается один налог;

- сдача ежегодной декларации;

- расчётналога по ставке от 5 до 15% на объекте «доходы минус расходы» и 6% на «доходах».

Совместимость с УСН.

| Совместимость | ИП |

| УСН+ЕНВД | возможно |

| УСН+Патент | возможно |

| ОСНО+УСН | недопустимо |

| ЕНВД+ОСНО | возможно |

| УСН+ЕСХН | недопустимо |

Планируя деятельность на УСН с совмещением других налоговых режимов, необходимо руководствоваться информацией со статьи 346.18 НК РФ.

Преимущества и недостатки

Упрощёнка – это система налогообложения с минимумом документооборота при ведении учёта и оптимизацией налогов.

Данный режим имеет огромное количество преимуществ:

- ИП, ведущие свою деятельность на УСН, уплачивают только один налог, в отличие от общего режима, при котором необходимо оплатить НДС, налог на прибыль, имущественный налог и т.д.

- Упрощёнку можно совмещать с другими формами налогообложения.

- В ФНС нужно сдавать только декларацию по итогам отчётных периодов.

- Право выбора системы налогообложения. Можно работать по ставке 6 % на «доходах» и 15 % на «доходах минус расходы».

- Учёт настолько прост, что ИП могут вести его самостоятельно, без помощи со стороны специалистов, предлагающих бухгалтерские услуги.

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

- ИП на УСН освобождены от уплаты НДС. Соответственно контроль ФНС за корректностью полученных и уплаченных сумм практически не осуществляется.

- Для предпринимателей законодательно регламентируется список затрат, которые они могут применять при расчёте налога. Поэтому оспорить неправомерность действий при осуществлении подобной операции будет крайне сложно.

- ИП на упрощённой системе освобождён от уплаты налога на прибыль, а значит вероятность возникновения вопросов по убыткам сведена к нулю.

Согласноприведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможностьможно в течение последующих 10 лет.

Объект доходы

Выбор в пользу объекта «доходы» обоснован в случае, если деятельность у ИП не связана с большими расходами, которые могут быть использованы при снижении налоговой нагрузки.

На УСН «доходы» учитываются суммы поступлений денежных средств по сделкам, а также переуступке прав и погашении задолженности.

При формировании данных на упрощёнке бизнесмен:

- Ведёт учёт первичной бухгалтерии по полученным доходам – выписки с расчётных счетов и приходные кассовые ордера.

- Учитывает уплаты страховых взносов с ЗП, листы временной нетрудоспособности наёмного персонала и личные платежи.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

Объект доходы минус расходы

Налоговый учёт дляИП на упрощёнке с объектом «доходы минус расходы» ведётся с обязательным использованием КУДиР (книги учёта доходов и расходов).

Книгу необходимо заполнять, придерживаясь следующих правил:

- Доходы и расходы отражаются согласно регламентированному перечню по статье 346.15 и 346.16 Налогового Кодекса РФ.

- Данные записываются по порядку с итогом за отчётную дату. Подтверждаются документально.

- Изменения записываются аналогично, но с использованием знака «минус».

- Данные подтверждающих документов (дата, номер и т.д.) отображаются в сведениях, на основании которых введены значения.

- Все разделы, которые относятся к учёту дохода и расходов, ОС, убытков и затрат, применяемых для снижения налогооблагаемой базы должны быть заполнены в соответствии со строгим порядком.

- Книга учёта формируется полностью за весь отчётный период, в независимости от того, работало ли предприятие или деятельность отсутствовала.

Данные, на основании которых заполняется КУДиР, используются для расчёта величины налога при оплате платежей по УСН на аванс и расчёте с государством по итогам отчётного периода. Общие показатели отражаются в годовой декларации.

Контроль полученной информации осуществляется налоговой службой, основные критерии проверки заключаются в следующем:

- подтверждение достоверности и правильного оформления при заполнении декларации;

- определение верного учёта доходов;

- документальное подтверждение затрат;

- правильность расчёта налога УСН по налоговым и отчётным периодам.

Заполнение книги разрешено осуществлять как в письменном (бумажном) виде, так и электронном с последующей распечаткой. Формируется документ по годовому периоду, затем подшивается и заверяется индивидуальным предпринимателем.

Каждый новый отчётный год требует заполнения новой книги, в независимости от того, только открылсяИП или работает уже достаточно длительный срок. Заверять книгу в налоговом органе не нужно.

Отчётность

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

ИП на УСН без наёмного персонала

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

ИП на УСН с наёмным персоналом

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Правила сдачи годовой декларации на УСН

Предоставлять декларацию в ФНС можно несколькими способами:

- Лично в налоговом органе.

- По доверенности, заверенной нотариально.

- Через официальный сайт ФНС.

- Заказным письмом через почту России.

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн - 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

Ответственность за налоговые нарушения

При несвоевременной подаче декларации с просрочкой более 10 дней налоговая инспекция вправе оштрафовать предпринимателя и заблокировать расчётный счёт в банке.

Просрочка сдачи отчёта влечёт наложение штрафа в размере от 5 до 30% от суммы неоплаченного налога за полный или неполный месяц, но не меньше чем на 1000 рублей.

Помимо наложения штрафа начисляется пеня, которая насчитывается как процент, равный 1/300 от ставки рефинансирования, установленной ЦБ РФ на дату возникновения просрочки.

Неуплата единого налога или занижение налоговой базы повлечёт штраф в размере от 20 до 40% от рассчитанной суммы обязательства.

Кроме несвоевременной уплаты или сдачи годовой декларации, штрафы применяются и со стороны Пенсионного фонда за предоставление недостоверной информации или допущенные ошибки в отчётности.

Плата за нарушения:

- 6-НДФЛ. Просрочка на срок от 30 дней предполагает наложение штрафа в размере 1000 рублей. Каждый несданный документ оценивается в 500 р.

- За ошибки или несданный отчёт по форме 2- НДФЛ предпринимателюнеобходимо будет заплатить от 100 до 1000 рублей.

- Несвоевременное предоставление отчёта СЗВ-М предполагает уплату штрафа в размере 500 рублей за каждого наёмного сотрудника. Причём отчёт должен сдаваться не позже истечения 30-дневного срока после приёма сотрудника на работу, вне зависимости присутствует факт задержки по выплате заработной плате персоналу или нет.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

Переход бизнеса на онлайн-кассы

Предприниматели, которыеведут учёт на УСН с объектом «доходы минус расходы», обязаны перейти на кассовое онлайн обслуживание до 1 июля 2019 года.

Процесс перевода бизнеса на онлайн-кассы

Прежде чем заняться заменой кассового аппарата, ИП лучше заранее поинтересоваться у специалистов в области ККТ о том, можно ли доработать старую технику. Если это сделать невозможно, то смело приступайте к поиску подходящего кассового аппарата.

Для этого потребуется:

- Перед приобретением проверьте, входит ли кассовый аппарат в перечень разрешённых ККТ со стороны налоговой службы.

- Продумайте график по замене ЭКЛЗ (электронная контрольная лента защищённая).

- Обеспечьте торговую точку надёжным интернет соединением для бесперебойной работысистемы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

Несмотря на то, что подобное нововведение привнесло в деятельность предпринимателей немало хлопот, приобрести и зарегистрировать «новую» кассу придётся. Штраф за несвоевременное выполнение данного требования приравнивается к сумме от 3000 р.

Способы перевода бизнеса на кассы нового поколения

Действие по плану – приобретение и заблаговременная подготовка торговых точек к непосредственному использованию онлайн-касс.

Преимущества способа:

- закупка оборудования заранее помогает избежать излишней наценки со стороны продавца;

- оценка и подбор лучших операторов фискальных данных;

- наличие времени, которое потребуется для обучения персонала работе на новом аппарате.

Недостатки:

- оборудование к моменту начала ведения кассовой деятельности по новым правилам может устареть или снизиться в цене;

- выделение денежных средств на покупку ККТ в значительном объёме за короткий промежуток времени;

- невозможность отреагировать на внезапные изменения в законодательстве, если таковые произойдут.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Преимущества способа:

- выбор новейшего аппарата с дополнительными функциями;

- своевременная реакция на непредвиденные изменения в законе.

- вероятность возникновения дефицита на хорошие модели «в наличии»;

- высокая загруженность ОФД и специалистов по настройке ККТ;

- обучение сотрудников в ускоренном режиме;

- возможная смена интернет-провайдера и переподключение коммуникаций.

Согласно вышеприведённой информации, плановый подход к установке онлайн-касс имеет больше преимуществ в отличие от ситуационного способа. Но каждый предприниматель должен выбирать для себя вариант, который выгоден ему.

Для большинства ИП всегда стоит вопрос о том, как сделать правильный выбор системы налогообложения. УСН на «доходах минус расходы» имеет немало преимуществ, особенно если бизнесмен работает самостоятельно без привлечения помощи со стороны наёмного персонала. Кроме того, предприниматель, нацеленный на расширение своего дела с очень высоким уровнем дохода в перспективе, всегда сможет изменить режим налогообложения, выгодный ему в определённый период времени.

Более того, ИП может одновременно совмещать разные налоговые системы для ведения нескольких направлений бизнеса.

Для того чтобы не ошибиться в выборе системы налогообложения, начинающим предпринимателям лучше обращаться к опытным специалистам, которые с лёгкостью учтут все нюансы вида деятельности и предложат оптимальные варианты.

Отчётность в деле индивидуального предпринимательства не менее важная процедура, чем получение прибыли. Так как в том случае, если в не будете правильно вести отчётные документы, штрафы от проверяющих органов сведут результат вашей коммерческой деятельности на нет.

Так, например, если предприниматель работает на «упрощёнке», для него должно быть важным вести КУДиР - книгу учёта доходов и расходов.

Формат ведения книги

В основе формата КУДиР лежит запись в хронологическом порядке всех операций по доходам и расходам за определённый этап. Этап этот равен отчётному периоду по налогам, то есть году.

К каждой записанной в книге операции должны прилагаться подтверждающие эту операцию документы, а их данные также должны быть отражены в книге. Документы могут являть собой чеки по совершённым операциям, кассовые ордера или любые другие варианты, которые формируются во время совершения операции.

КУДиР хранится предпринимателем в течение четырёх лет и предоставляется по запросу проверяющего органа. При этом, необходимости каким-либо образом заверять книгу в налоговом ведомстве или другом органе нет.

В том случае, когда деятельность в определённый отчётный период не ведётся, книга всё равно формируется. Просто при условии, что нет ни доходных, ни расходных операций, формировать нужно будет нулевую книгу.

В случае, когда вы не предоставляете КУДиР по запросу проверяющего, вам формируется штраф. Если речь идёт об отсутствии нулевой книги доходов и расходов, то штраф будет небольшим (порядка 200 рублей). Но при отсутствии книги на тот период, когда деятельность велась, санкции будут гораздо значительнее.

Допустимо, чтобы книга велась как в электронном формате на компьютере, так и в виде бумажного журнала.

Если вы собирайтесь вести бумажную книгу учёта, то нужно будет предварительно пронумеровать все страницы и прошить. Также количество страниц книги указывается на последней странице. Книгу заверяют подписью ИП, если есть - то и печатью.

В случае наличия исправлений в журнале, каждая пометка должна снабжаться заверением с помощью подписи и печати, либо приложенным удостоверяющим верность исправления документом.

Когда ведётся журнал в электронном формате, его в конце распечатывают и также прошивают и подписывают.

Сдавать КУДиР в налоговую инспекцию не нужно.

Как заполнять книгу учёта доходов и расходов

Книга сама делится на несколько важных частей. Разберёмся подробнее, что представляет собой каждая такая часть:

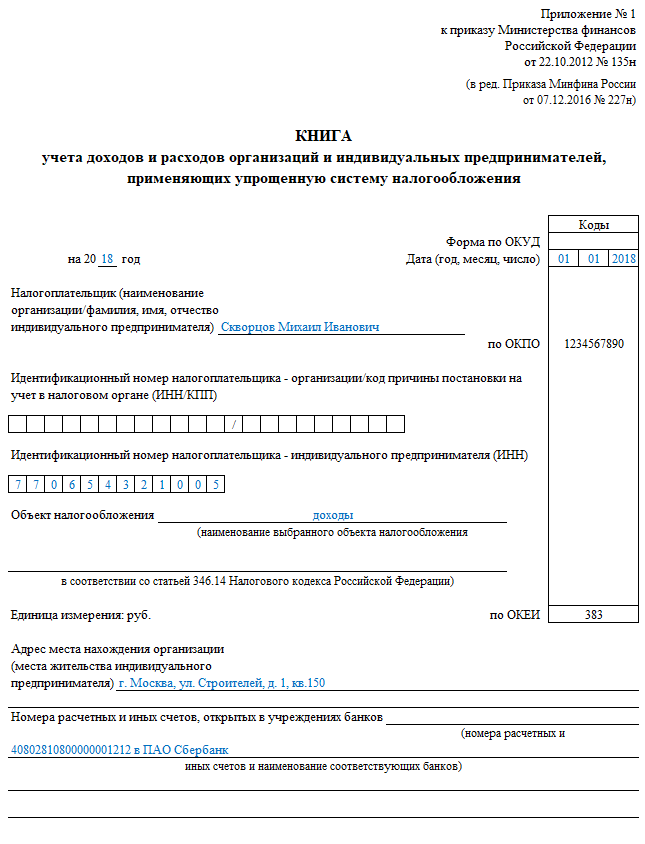

Титульный лист

- Строка «форма ОКУД» остаётся пустой.

- «Объект налогообложения». Тут вы пишите свою систему отчётности по налогам - «доходы» или «доходы минус расходы».

- «ОКПО» - здесь нужно обозначить код, который вы увидите, получив при регистрации письмо из Росстата.

- В остальные графах не забудьте заполнить ФИО, адрес, расчётный счёт и ИНН.

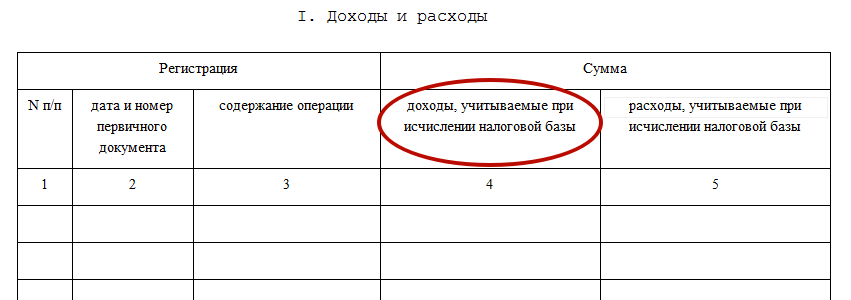

Первый раздел КУДиР

Делим этот раздел на четыре таблицы в формате пяти граф. Четыре - потому что заполнение идёт по каждому кварталу. Пять граф такие:

- Порядковое обозначение записи (номер)

- Подтверждающий операцию документ (дата и номер)

- Обозначение цели операции (Например: «Оплата по договору номер такой-то за такую-то услугу»)

- Доход, который будет участвовать в начислении налога.

- Расход, который участвует при формировании налога (Это для тех ИП, которые выбрали «упрощёнку» и заполняют книгу с объектом налога «доходы минус расходы»).

Важно! В с лучае, когда идёт возврат, вы записывайте операцию не в расходы, а также в доходы, но со знаком «минус».

Второй раздел

Предназначается для записи расходных позиций. Опять же - только для тех, у кого в объекте налогообложения значится «доходы минус расходы». Здесь будут числиться вещи, на которые пришлось потратить ту или иную сумму, чтобы из этого получился продукт (помещения, материалы и прочее). А также сюда будут вписываться нематериальная составляющая - авторские права, товарные знаки и прочее.

Третий раздел

Здесь предпринимателю предстоит рассчитывать убытки. И не только в текущем периоде. В третий раздел книги также можно вписывать те убытки, которые вы пожелали перенести с прошлых периодов.

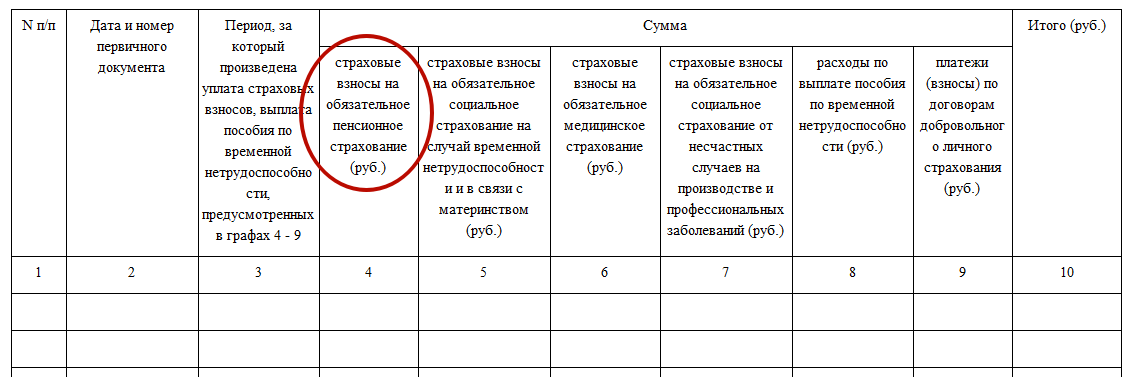

Четвёртый раздел

Отдельная часть для просчётов тех расходов, которые будут действовать на уменьшение налоговой суммы. Если у вас УСН объектом налогообложения которой являются «доходы». Это страховые выплаты во внебюджетные фонды - за всех наёмных работников и за себя.

Штрафы, как и в любом другом случае не несут ничего приятно, но исправно накладываются на предпринимателя, если тот допускает заполнение книги учёта с отклонениями от правил. В случае КУДиР, санкционные суммы начинаются от десяти тысяч рублей.

Особенности заполнения КУДиР

- Заполнение происходит на русском языке исключительно

- Отдельную книгу учёта нужно заполнять на каждый новый отчётный период

- Соблюдайте правило заполнения доходов и расходов. Это разные строки.

- Когда заполняется графа доходов, необходимо вписывать уточнение вида - что это, аванс, или что-то иное.

- Датой получения дохода по КУДиР считает день поступления денег

- В качестве расходов рассматриваются только прямые траты в целях получения товаров или услуг.

- Датой совершения расхода по книге будет день списания средств или выдачи из кассы.

- Дата расхода денег на товар, который потом должен быть реализован - это дата именно реализации товара.

- Также и с услугами по логистике, хранению и обслуживающим действиям. Дата расхода по этим операциям - это дата предоставления этих услуг.

- В книге нужно указывать каждый чек для потребителя. Либо же создаётся один ордер на совокупность нескольких операций.

- НДС выделяется в отдельную строку

- Если ваши сотрудники получают и аванс, и основную часть зарплаты, обе операции отражаются в КУДиР. Если речь о выдаче денег наличными из кассы фирмы, то в книге отражается помимо номер кассового ордера так же номер ведомости.

Книга учёта собирает в себе все данные по деятельности ИП, связанные с движением средств. В ней, при верном заполнении, можно найти и заработные платы, и деньги на коммуналку, страховые взносы и расходы по амортизации...

Итог

Книга учёта доходов и расходов - важный документ в деятельности ИП. Он необходим не только потому что этого требует проверочный орган. Книга - отличная база для сохранения порядка в фирме. Если вы будете постоянно практиковать её заполнение, то у вас никогда не возникнет ситуаций с потерей той или иной документации и бухгалтерским учётом, а также не возникнет внештатных ситуаций с проверками от ФНС.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН Доходы минус расходы (актуально на 2019 г.):

Настоящая статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Налоговая ставка на УСН Доходы минус Расходы

Большим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.

Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. По этому вопросу Минфин России высказался в письме № 03-11-11/43791 от 21.10.13.

Обращаем внимание всех ООО на УСН Доходы минус расходы - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам на выгодных условиях.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов - 743 000

- закупка товаров, предназначенных для перепродажи - 953 000

- аренда офиса - 96 000

- сторонней организации - 53 000

- услуги связи - 17 000

- холодильник для офиса - 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов - 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи - 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование - 231 504

- аренда офиса - 96 000

- аренда производственного помещения - 127 000

- услуги связи - 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма единого налога к уплате - 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм , что потребует указания доходов и расходов поквартально.

Учет доходов на УСН Доходы минус Расходы

Определение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

К доходам от реализации относят:

- выручку от реализации продукции собственного производства, работ и услуг;

- выручку от реализации ранее приобретенных товаров;

- выручку от реализации имущественных прав.

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

- полученные безвозмездно имущество, работы, услуги или имущественные права;

- суммы штрафов, пеней и других санкций за нарушение партнером договорных условий, если они признаны должником или подлежат уплате на основании судебного решения;

- доходы в виде процентов по предоставленным компанией кредитам и займам;

- доходы от долевого участия в других организациях;

- доходы от сдачи имущества в аренду или субаренду;

- доходы от участия в простом товариществе;

- суммы списанной кредиторской задолженности и др.

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Учет расходов на УСН Доходы минус Расходы

Для признания расходов при расчете налоговой базы налогоплательщикам, выбравшим этот вариант УСН, надо выполнить следующие условия:

1.Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

Среди них:

- расходы на приобретение основных средств и нематериальных активов;

- расходы на ремонт и реконструкцию основных средств;

- расходы на оплату труда, командировки и обязательное страхование работников;

- арендные, лизинговые, ввозные таможенные платежи;

- материальные расходы;

- расходы на бухгалтерские, аудиторские, нотариальные и юридические услуги;

- суммы налогов и сборов, кроме самого единого налога на УСН;

- расходы на закупку товаров, предназначенных для перепродажи;

- транспортные расходы и др.

Перечень расходов является закрытым, т.е. не допускает признания других, не указанных в списке, видов расходов.

Важно: квартальные авансовые платежи нельзя учесть в расходах при формировании налоговой базы на УСН Доходы минус расходы. Эти платежи могут уменьшить только сумму единого налога по итогам года, рассчитываемую в декларации по УСН.

2. Расходы должны быть экономически обоснованы и документально подтверждены.

Под экономически обоснованными расходами понимают такие затраты, которые направлены на получение прибыли, т.е. имеют ясную деловую цель. Здесь надо быть готовым к тому, чтобы объяснить налоговикам необходимость тех расходов, связь которых с деловой целью явно не прослеживается. Например, почему для офиса приобретен компьютер «с наворотами», а не обычный, или как служебный автомобиль представительского класса может быть связан с формированием круга элитных клиентов.

В качестве аргумента в налоговых спорах можно использовать правовую позицию КС РФ, выраженную в Определении № 320-О-П от 04.06.07. В этом документе Конституционный суд признает, что экономически обоснованными могут быть признаны такие расходы, которые имели направленность на получение прибыли от предпринимательской деятельности, даже если этот результат не был достигнут.

Впрочем, тратить свои деньги налогоплательщик может и без согласования с налоговой инспекцией, но для того, чтобы учесть эти расходы при формировании налоговой базы на УСН Доходы минус расходы, придется учитывать фактор подозрительного отношения надзорных органов к бизнесу. К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, тодля подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном - кассовым чеком ККМ. Документы, которые подтверждают произведенные расходы на УСН, а также уплату единого налога, необходимо хранить в течение четырех лет.

3. Расходы должны быть оплачены.

Все расходы на упрощенной системе признаются кассовым методом, т.е. затраты можно учитывать только после их фактической оплаты. Например, учитывать расходы на зарплату надо не в день ее начисления, а в день фактической выдачи работникам. Затраты, связанные с уплатой процентов по займам и кредитам, тоже учитывают не в день их начисления, а в день оплаты.

Суммы расходов отражают в КУДиР тем днем, когда деньги были перечислены с расчетного счета или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

4. Для некоторых видов расходов на УСН Доходы минус Расходы действует особый порядок признания

Учет расходов на закупку товаров, предназначенных для перепродажи

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

- оплатить их стоимость поставщику;

- реализовать товар, т.е. передать его покупателю в собственность (факт оплаты покупателем этого товара значения не имеет).

При учете расходов на товары, закупаемых партиями, с большим количеством ассортиментных позиций, которые, к тому же, будут оплачиваться поставщику не одной суммой, вряд ли можно будет обойтись без бухгалтера или специализированного сервиса. Приведем условный пример простой операции по реализации однородного товара с поэтапной оплатой поставщику.

✐Пример ▼

Организация на УСН получила от поставщика две партии одинакового туалетного мыла, предназначенного для дальнейшей реализации. Стоимость мыла во второй партии выросла, в связи с инфляцией, на 10%.

Итого, на 02.03.19 на складе находилось 230 коробок мыла, стоимость которого по цене приобретения равна 72 900 руб., из которых поставщику оплачено только 43 950 руб.

11.03.19 было реализовано покупателю 220 коробок мыла. Задолженность перед поставщиком по первой партии в сумме 7 500 руб. была погашена 15.03.19. Оплата задолженности по второй партии до конца 1 квартала произведена не была.

Для расчета налоговой базы по УСН Доходы минус расходы можно учитывать только стоимость реализованных и оплаченных коробок мыла. Первая партия мыла оплачена поставщику полностью, поэтому можем учесть в расходах всю сумму закупки этой партии - 30 000 руб.

Из второй партии в 130 коробок покупателю реализовано 120 (220 коробок реализованного мыла минус 100 коробок из первой партии), но оплачено поставщику в процентном соотношении только 50%, т.е. стоимость 75 коробок. Учесть при расчете налоговой базы мыло из второй партии можно только на сумму 21 450 руб., несмотря на то, что вторая партия реализована почти вся.

Итого, учесть в расходах на закупку товара, предназначенного для реализации, по итогам 1 квартала можно только 51 450 рублей.

Учет расходов на сырье и материалы

По аналогии с учетом товаров, предназначенных для реализации, можно предположить, что учесть затраты на сырье и материалы плательщику УСН разрешается только после того, как произведенная продукция будет реализована потребителю. Это не так. Более того, для учета таких затрат не надо даже списывать сырье и материалы в производство. Достаточно только оплатить их и получить от поставщика. При этом расход учитывается по наиболее поздней дате выполнения этих двух условий.

✐Пример ▼

В марте 2019 года организация произвела поставщику предоплату за партию материалов. Материалы по накладной от поставщика поступили на склад в апреле 2019 года, поэтому учесть в расходах сумму предоплаты можно только при расчете налоговой базы за 2 квартал, т.к. это более поздняя дата из двух условий: оплаты материалов и их получения.

Учет расходов на приобретение основных средств

К основным средствам, учитываемых для УСН Доходы минус расходы, относят средства труда со сроком использования больше года и стоимостью более 100 тыс. рублей. Это оборудование, транспорт, здания и сооружения, земельные участки и др. Для учета таких расходов стоимость ОС должна быть оплачена, а само основное средство - введено в эксплуатацию.

Учитывают стоимость ОС в расходах в течение налогового периода, т.е. года, равными долями по отчетным периодам, в последнее число каждого квартала. При этом учет расходов начинается с того отчетного периода, в котором было выполнено последнее из двух условий: оплата основного средства или ввод его в эксплуатацию.

✐Пример ▼

В январе 2019 года организация приобрела и ввела в эксплуатацию два основных средства:

- станок стоимостью 120 000 руб., который был оплачен 10 марта 2019;

- транспортное средство стоимостью 300 000 руб., оплаченное в апреле 2019 года.

Оба основных средства были введены в эксплуатацию в первом квартале, а оплата ОС была произведена в разных кварталах. Расходы на приобретение станка можно учитывать, уже начиная с 1-го квартала, поэтому его стоимость делим на 4 равные доли по 30 000 руб. каждая. Расходы на приобретение транспорта можно учитывать только со 2-го квартала, тремя равными долями по 100 000 руб.

Итого, в 1-м квартале в расходах на приобретение ОС организация может учесть только 30 000 руб., а все последующие кварталы - по 130 000 руб. (по 30 000 руб. за станок и по 100 000 руб. за транспорт). По итогам 2019 года в расходах будет учтена сумма затрат на оба основных средства в сумме 420 000 руб.

Если основное средство приобретается в рассрочку, то в расходы для УСН Доходы минус расходы можно включать суммы частичных оплат, даже если ОС не будет оплачено полностью на протяжении налогового периода.

✐Пример ▼

В марте 2019 года организация-упрощенец на условиях рассрочки приобрела производственное помещение стоимостью 6 млн руб. В этом же месяце объект был введен в эксплуатацию, а первый взнос в размере 1 млн руб. был внесен в апреле 2019 года. По условиям договора, оставшаяся сумма в размере 5 млн руб. должна быть погашена равными долями по 500 000 руб. в месяц в течение 10 месяцев, начиная с мая 2019.

По итогам 2 квартала в расходах, связанных с покупкой помещения, можно учесть 2 млн руб. (1 млн руб. в апреле и по 500 тыс. руб. в мае и июне). В 3 и 4 квартале в расходах учитывают выплаты по 1,5 млн руб. в каждом. Итого, при расчете единого налога за 2019 год будут учтены 5 млн. руб., а оставшаяся сумма в 1 млн руб. будет учтена в следующем году.

5. Необходимо проверить своего делового партнера

К сожалению, даже правильно оформленные и попадающие в закрытый перечень расходы для УСН Доходы минус расходы могут быть не приняты в расчет налоговой базы, если налоговая инспекция сочтет, что контрагент, предоставивший вам документы по сделке, является недобросовестным.

Обязанность налогоплательщика нигде законодательно не закреплена, более того, Определение КС РФ от 16.10.2003 N 329-О подчеркивает, что «…налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

Наравне с этим Определением КС действует Постановление Пленума ВАС № 53 от 12.10.2006, пункт 10 которого гласит, что «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщикдействовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Налоговая выгода - это уменьшение налоговой нагрузки, в том числе при учете в налоговой базе произведенных расходов на УСН. Таким образом, для того, чтобы увеличить налоговую базу на УСН Доходы минус расходы и, соответственно, сумму единого налога к уплате, налоговой инспекции достаточно обвинить налогоплательщика в том, что при выборе контрагента он действовал без должной осмотрительности и осторожности.

Вероятно, налоговиков не смущает то, что такие обвинения происходят на фоне декларируемой добросовестности участников налоговых правоотношений, а «…все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

О каких же нарушениях, допущенных контрагентом, должен был бы знать налогоплательщик? Среди основных: деятельность без госрегистрации, регистрация по утерянным или поддельным документам, несуществующий ИНН, отсутствие данных контрагента в госреестре (ЕГРЮЛ или ЕГРИП), отсутствие по своему местонахождению или юридическому адресу, нарушение сроков сдачи отчетов и уплаты налогов.

Сайт ФНС позволяет проверить регистрационные данные контрагента, а также предлагает узнать, не рискует ли ваш бизнес . Как минимум, досье на контрагента должно содержать копии свидетельств о госрегистрации и постановке на налоговый учет, учредительных документов и выписку из ЕГРЮЛ или ЕГРИП.

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом, минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2019 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

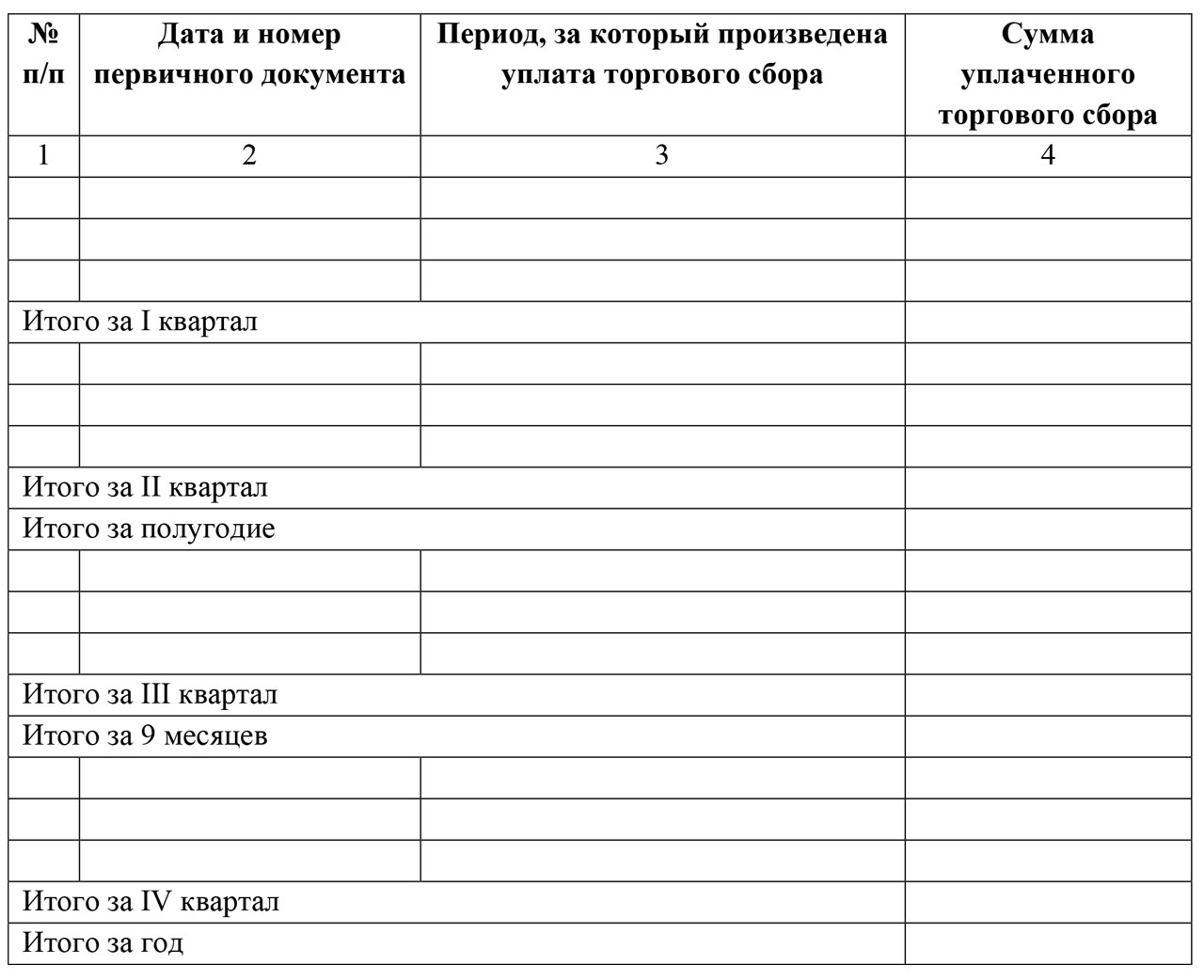

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.