Критерии отнесения фирм к субъектам малого предпринимательства

К субъектам малого предпринимательства (СМП) может быть отнесено организация, если она отвечает всем критериям, указанным в таблице:| № п/п | Критерий | Предельное значение | |

|---|---|---|---|

| Микропредприятие | Малое предприятие | ||

| 1 | Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% | |

| 2 | Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций | 49% | |

| 3 | Среднесписочная численность работников за предшествующий календарный год | 15 человек | 100 человек |

| 4 | Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год | 120 млн руб. | 800 млн руб. |

В 2016 г. при внесении сведений в реестр СМП не учитывается суммарная доля участия в уставном капитале ООО других организаций, не являющихся СМП (Письмо ФНС от 18.08.2016 № 14-2-04/0870@ (п. 2)).

Для субъектов среднего предпринимательства критерии 1 и 2 установлены такие же, как для малых и микропредприятий, при этом среднесписочная численность работников не должна превышать 250 человек, а доход от предпринимательской деятельности — 2 млрд руб.

При этом такая организация должна быть внесена ФНС в реестр субъектов малого и среднего предпринимательства, размещенный на ее официальном сайте (ч. 1, пп. «а» п. 1, п.п. 2, 3 ч. 1.1, ч. 3 ст. 4, ст. 4.1 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265).

Поэтому, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- пояснения (пояснительную записку).

Порядок заполнения отчета о финансовых результатах по упрощенной форме

Отчет о финансовых результатах для малых фирм состоит из семи строк.Отражать данные необходимо за отчетный и прошлый год.

Расходы и убытки отражают в скобках.

Выручку как всегда нужно отражать за вычетом НДС и акцизов, а в расходы по обычным видам деятельности включают себестоимость продаж, коммерческие и управленческие расходы.

Коды по строкам указывают в самостоятельно добавленной графе по показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 Приказа № 66н). Коды берут из Приложения № 4 к Приказу № 66н.

Перечислим, что входит в укрупненные статьи упрощенного отчета о финансовых результатах.

Итак, первый показатель в упрощенном отчете тот же, что и в документе, составляемом по общей форме. Это выручка.

Следующие три строки также взяты из отчета общей формы. Это «Проценты к уплате», «Прочие доходы», «Прочие расходы».

Предпоследний показатель «Налоги на прибыль (доходы)» — для отражения результатов налогообложения. В частности, здесь указывают налог, уплачиваемый при УСН.

И последний показатель — чистая прибыль (убыток).

Одноименная строка есть и в отчете общей формы.

Приведем для примера обычно применяемые коды строк бухгалтерского баланса, составленного по упрощенной форме:

Пример. Заполнение отчета о финансовых результатах по упрощенной форме.ООО, зарегистрированное в 2016 г., применяет УСН.

Данные бухгалтерского учета за 2016 г. приведены в таблице.

Отчет о финансовых результатах за 2016 г. по упрощенной форме будет заполнен следующим образом:

| Наименование показателя | Код | За 2015 год | За 2014 год |

|---|---|---|---|

| Выручка | 2110 | 400 | - |

| Расходы по обычной деятельности | 2120 | (220) | (-) |

| Проценты к уплате | 2330 | (-) | (-) |

| Прочие доходы | 2340 | - | - |

| Прочие расходы | 2350 | (-) | (-) |

| Налоги на прибыль (доходы) | 2460 | (27) | (-) |

| Чистая прибыль (убыток) | 2400 | 153 | - |

Так как фирма зарегистрирована в 2015 г., в последней графе формы отчета стоят прочерки.

Здесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. В графе 3 указаны сами значения показателей.

В строку «Выручка» записана выручка — 400 тыс. руб. Поставлен код строки 2110.

В строке «Расходы по обычной деятельности» отражена себестоимость (150 тыс. руб.), коммерческие (45 тыс. руб.) и управленческие (25 тыс. руб.) расходы.

Итоговое значение — 220 тыс. руб.

Поскольку себестоимость продаж больше, чем другие расходы, статье присвоен код 2120, предназначенный для себестоимости.

«Упрощенный» налог (27 тыс. руб.) отражен в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Других данных для заполнения формы нет. Показатель итоговой строки 2400 равен 153 тыс. руб. (400 тыс. руб. — 220 тыс. руб. — 27 тыс. руб.).

В остальных строках графы 3 поставлены прочерки. При этом в графе 2 бухгалтер поставил коды, соответствующие показателям строк.

Одной из обязательных даже для субъектов малого предпринимательства является отчет о прибылях и убытках. Но по итогам 2012 г. они вправе представить его по разработанной экспертами Минфина упрощенной форме, которую необходимо сдать в ИФНС не позднее 1 апреля 2013 г.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период (п. 21 ПБУ 4/99).

Отметим, что в соответствии с п. 1 ст. 14 Закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и и приложений к ним. Поэтому в Информации Минфина России N ПЗ-10/2012 прозвучало, что в составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о прибылях и убытках должен именоваться "отчетом о финансовых результатах".

В отчете приводятся показатели (Приложение N 5 к Приказу N 66н):

- за отчетный период (2012 г.);

- за период предыдущего года, аналогичный отчетному периоду (2011 г.).

Упрощенная форма отчета о прибылях и убытках для субъектов малого предпринимательства состоит всего из семи строк:

- выручка;

- расходы по обычной деятельности;

- проценты к уплате;

- прочие доходы;

- прочие расходы;

- налоги на прибыль (доходы);

- чистая прибыль (убыток).

Доходы

Правила формирования в бухгалтерском учете информации о доходах прописаны в ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина России от 6 мая 1999 г. N 32н).

В отчете о прибылях и убытках доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на (п. 4 ПБУ 9/99 и Приложение N 5 к Приказу N 66н):

- доходы от обычных видов деятельности за минусом НДС и акцизов (субсчет 90-1 "Выручка") - строка "Выручка ";

- прочие доходы (субсчет 91-1 "Прочие доходы") - строка "Прочие доходы ".

Специалисты Минфина России в Письме от 15 августа 2012 г. N 07-02-06/203 отметили, что организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

К доходам от обычных видов деятельности относится выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. При этом такие поступления, как арендная плата, обычно отражают в составе прочих доходов. Однако в организациях, основным видом деятельности которых является предоставление в аренду своих активов, данные поступления также являются выручкой. Указанный вывод касается и компаний, предметом деятельности которых является участие в уставных капиталах других организаций (п. 5 ПБУ 9/99).

При этом не признаются доходами следующие поступления: по договорам комиссии, агентским и иным аналогичным договорам - в пользу комитента, принципала и т.п.; предоплаты; задаток; погашения по займам (п. 3 ПБУ 9/99).

Отметим, что прочие доходы могут быть заявлены в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, если (п. 18.2 ПБУ 9/99):

- соответствующие правила учета предусматривают или не запрещают такое отражение доходов;

- доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными.

Напомним, что субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг и социально ориентированных некоммерческих организаций) при соблюдении определенных условий вправе признавать выручку по мере поступления денежных средств от покупателей, то есть кассовым методом (п. 12 ПБУ 9/99).

Расходы

Условия признания в бухгалтерском учете расходов организации установлены ПБУ 10/99 "Расходы организации" (утв. Приказом Минфина России от 6 мая 1999 г. N 33н).

Расходы в зависимости от их характера и деятельности организации подразделяются на (п. 4 ПБУ 10/99 и Приложение N 5 к Приказу N 66н):

- расходы по обычным видам деятельности (субсчет 90-2 "Себестоимость продаж") - строка "Расходы по обычной деятельности ";

- прочие расходы (субсчет 91-2 "Прочие расходы") - строка "Прочие расходы ".

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, вне зависимости от времени фактической выплаты денежных средств и иной формы осуществления. Как мы уже упоминали, для малых предприятий (за исключением эмитентов публично размещаемых ценных бумаг и социально ориентированных некоммерческих организаций) прописана возможность признания выручки после оплаты. В этом случае расходы также признаются кассовым методом, т.е. после погашения задолженности.

В отличие от обычной формы отчета (приведенной в Приложении N 1 к Приказу N 66н) в упрощенной форме по строке "Расходы по обычной деятельности" приводят расходы без подразделения на себестоимость продаж, коммерческие и управленческие. Указанное нововведение весьма логично, т.к. уже давно малые предприятия вправе для учета затрат использовать только один счет 20 "Основное производство" вместо счетов 20, 23, 25, 26, 28, 29 и 44 (пп. "б" п. 3.1 Информации Минфина России N ПЗ-3/2012).

Мы уже упоминали, что в компаниях, основной деятельностью которых является предоставление в аренду своих активов, арендные платежи относятся к выручке (п. 5 ПБУ 9/99). В данном случае затраты, связанные с арендой, являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Аналогичный вывод относится к фирмам, предметом деятельности которых является участие в уставных капиталах других организаций (п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99).

При этом не признаются расходами: вклады в уставные (складочные) капиталы других компаний; перечисления по посредническим договорам в пользу комитента, принципала и т.п.; предоплаты и авансы, задаток, погашения по кредитам и займам (п. 3 ПБУ 10/99).

Проценты, уплачиваемые по кредитам и займам, отражают по строке "Проценты к уплате ". Исключение составляет та часть процентов, которая подлежит включению в стоимость инвестиционных активов. При этом малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг) вправе признавать все расходы по займам прочими расходами. На это указано в п. 7 ПБУ 15/2008 "Учет расходов по займам и кредитам" (утв. Приказом Минфина России от 6 октября 2008 г. N 107н).

Прибыль

По строке "Налоги на прибыль (доходы) " отражают:

- текущий налог на прибыль - при применении общей системы налогообложения;

- изменение отложенных налоговых обязательств и активов - при применении ПБУ 18/02;

- единый налог на упрощенную систему налогообложения - при применении УСН;

- единый налог на вмененный доход - при применении ЕНВД.

По строке "Чистая прибыль (убыток)" отражают чистую прибыль (убыток) - остаток по счету 99 "Прибыли и убытки" на конец отчетного периода.

Февраль 2013 г.

Отчет о прибыли и убытках - одна из двух основных форм бухотчетности, которые все юрлица обязаны составлять и представлять в проверяющие инстанции и иным заинтересованным лицам. Рассмотрим ее структуру, содержание и правила заполнения в 2018–2019 годах по полной и по упрощенной форме. Расскажем, где взять бланк и посмотреть заполненный образец. А также подскажем, где почитать о грядущих изменениях в порядке сдачи бухотчетности и жестком повышении штрафов для тех, кто ее не сдает.

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

Действовавшая ранее (для отчетности за 2006-2010 годы) аналогичная форма была введена приказом Минфина России от 22.07.2003 № 67н. Она также называлась отчетом о прибылях и убытках и как форма 2 числилась в перечне форм бухотчетности. Поскольку сущность отчета при переутверждении формы изменилась мало, ее часто продолжают называть отчетом о прибылях и убытках (или для краткости формой 2). Воспользуемся этими наименованиями и мы.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в контролирующие органы (ИФНС, Росстат) является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Скоро сдавать отчетность в Росстат будет необязательно. Об этом и о других изменениях, которые произойдут в порядке сдачи начиная с отчетности за 2019 год, читайте . А о повышении штрафа за несдачу отчетности до 700 тыс. руб. рассказывает эта публикация .

Ее неотъемлемая составная часть - форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2018-2019 годах

Структура отчета о прибылях и убытках 2018-2019 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО» .

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

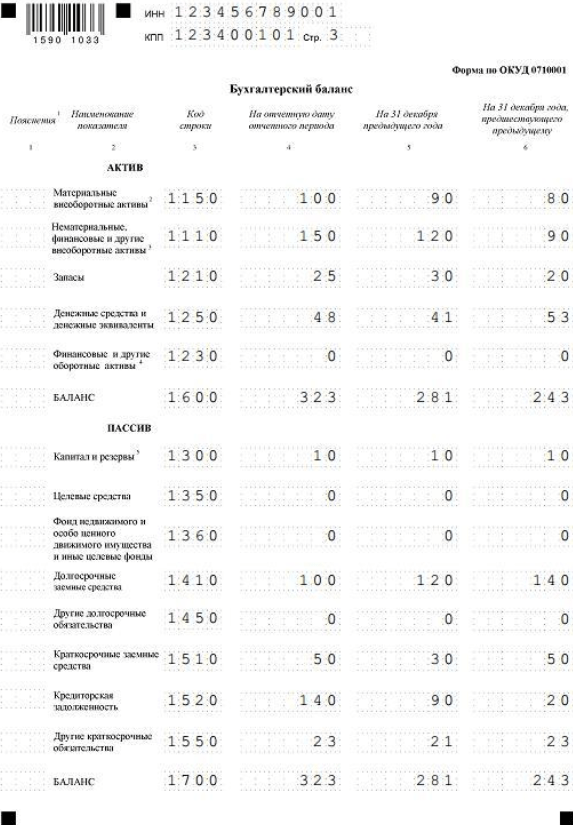

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Отчет о финансовых результатах – это одна из разновидностей финансовой отчетности предприятия, которая показывает результаты деятельности компании за отдельные период времени.

При составлении отчета необходимо достоверно отразить финансовое состояние предприятия и, если этих данных недостаточно, то требуется использовать дополнительные показатели и пояснения. Все доходы и расходы компании указываются в этом документе с нарастающим эффектом.

Нормативно-правовые акты РФ устанавливают сроки, когда отчет необходимо подать в контролирующие органы. Если предприятие их не соблюдает, то его руководство несет административную ответственность.

Что это такое

Отчет о финансовых результатах – это бухгалтерский документ, который отражает показатели финансовой деятельности организации. С 2019 года для него используется утвержденный Министерством финансов РФ бланк (форма 2). Составляет данный документ бухгалтерия.

Данные отчета показывают основные причины убытков и прибыли, полученной за определенные отчетный период. Рекомендуется предоставлять его контролирующим органам в машиночитаемом виде, так как это дает возможность провести автоматический анализ расходов и доходов по состоянию на конкретную дату.

При заполнении бланка указываются данные о компании: наименование, банковские реквизиты, форма собственности, вид деятельности. Вместе с этим указывается дата составления документа, единицы измерения. Отчет о финансовых результатах включает в себя следующие разделы: данные о доходах и расходных предприятия в зависимости от вида деятельности, финансовый результат и расшифровка прибылей и убытков.

Рассчитывается выручка от продаж или предоставления услуг, их себестоимость, проценты, прочие доходы. В завершение производится расчет прибыли или убытка без учета налога, в отчете указывается чистая прибыль и все налоговые обязательства.

Основная цель формирования этого документа заключается в получении характеристики финансовых результатов деятельности организации. К ним относятся такие показатели. Как валовая прибыль или убыток, чистая прибыль др.

Основные моменты

Состав и назначение показателей

| Позиция | Характеристика |

| Обычный вид деятельности предприятия | |

| Выручка | Это выручка, которую компания получает, продавая товар или оказывая услуги, за вычетом налогов и других обязательных платежей (например, акцизов). |

| Это фактические затраты компании на производство ее продукции, продаже товара или оказание услуги. Сюда не входят затраты на управление организацией, рекламу, хранение и прочее. | |

| Коммерческие расходы | К коммерческим расходам относят все затраты, которые необходимы для производства продукции компании, его доставку, хранение. Сюда также включают траты на рекламу товара или услуги, плату за аренду. |

| расходы | Заполняется теми компаниями, которые, в соответствии с принятой политикой, списывают на счет 90 суммы, отраженные на счету 26 (« »). Торговым и снабженческо-сбытовым организациям данный показатель заполнять не нужно. |

| Валовая прибыль | Это разница между выручкой, полученной от продажи товаров, услуг, продукции и т.д., и обязательными платежами, например, акцизы, а также себестоимостью проданной продукции или услуг. |

| Прибыль или убыток от продаж | Это разница между выручкой от продажи услуг, продукции или товаров, их себестоимостью и суммой административных и коммерческих расходов. |

| Прочие виды деятельности | |

| Доходы от участия в других организациях | Сюда включаются доходы от ценных бумаг других компаний или от совместной с другими организациями деятельности. |

| Проценты к получению | Компания может получить следующие процентные выплаты:

|

| Проценты к уплате | Проценты, которые компания обязана выплатить другим лицам по причинам, описанным выше. |

| Прочие доходы | Это доходы, которые организация получает от деятельности, не связанной с основной. Это может быть продажа какого-либо имущества, недвижимости, штрафы, прибыль за прошлые года, которая не была ранее указана в отчетной документации. |

| Прочие расходы | Сюда могут относиться также убытки за прошлые отчетные периоды, не указанные в отчетах, различные пени, штрафы, выплаты по задолженности и так далее. |

| Суммарный налог на прибыль предприятия. | |

| Чистая прибыль или убыток | Сюда записывается чистая прибыль или убыток за данный отчетный период. |

| Прочее | Остальная информация. Это может быть расшифровка отдельных показателей отчета. |

Как правильно оформить

Разберемся, какие данные необходимо включить в бланк отчета и финансовых результатах:

- сумма выручки, полученной за год;

- коммерческие и административные затраты предприятия;

- проценты, которые были получены или уплачены компанией;

- себестоимость продаж;

- валовая прибыль и убытки;

- остальные доходы и затраты за прошедший период времени;

- прибыль и убыток от реализации товара, до налогообложения;

- чистая прибыль;

- чистые убытки;

- другая информация.

В Письме Министерства финансов от 6 февраля 2019 года даны рекомендации по составлению этого документа. Основные моменты, указанные в этих рекомендациях: все указанные сумме не должны учитывать в себе налога на добавленную стоимость и акцизы.

Расходы и другие отрицательные показатели указываются без знака «минус», чтобы отметить их отрицательное значение, их заносят в отчет в круглых скобках. Показатели отчетного периоды (например, в 2019 году) указываются в сравнении с предыдущим периодом (2016).

Если данные в отчете за два периода времени несопоставимы, причина этого может заключаться в том, что при подготовке отчета за прошлый период были допущены ошибки, или изменилась политика организации, связанная с учетом.

В таком случае необходимо без изменения прошлого отчета изменить данные за прошлый отчетный период так, чтобы они соответствовали текущим условиям. В утвержденном бланке формы 2 строки не имеют нумерации, поэтому ее нужно уточнить в Приказе Министерства финансов РФ №66н. Перед сдачей отчета в контролирующие органы обязательно нужно провести нумеровку строк.

Для различных видов юридических лиц предусматривается свой вариант нумерации, например, субъекты малого бизнеса указывают укрупненные показатели, которые включают в себя несколько строк, предлагаемых стандартной формой. В таком случае код проставляется по наибольшему показателю, вошедшему в строку.

Чтобы отразить расходы и доходы в зависимости от вида деятельности, используют показатели счета 90. Заносятся эти данные в строки 2110-2200. В строке 2110 выручка заносится без учета акцизов или налога (в чистом виде). Эта сумма уже включает в себя различные скидки и бонусы, которые были предоставлены компанией ее клиентам. То есть, если клиент купил товар по цене с определенной скидкой, то в отчете указывается выручка, равная цене товара минус размер скидки.

В строке 2120 указываются данные о расходах, связанных со стандартными видами деятельности. Сюда относят расходы, формирующие себестоимость предоставленных услуг или проданного товара.

Прибыль от этих видов деятельности указывается в позиции 2100. Она равна разнице между выручкой и себестоимостью. В строке 2210 записываются расходы, которые были связаны с реализацией услуг, товаров или работ (коммерческие расходы). В 2220 позицию заносятся управленческие затраты.

Для правильного определения типа расходов необходимо придерживаться рекомендаций к плану финансовых счетов. Например, в строку 2210, относящейся к коммерческим расходам, нужно включить траты на рекламную кампанию. Тем не менее, иногда политика организации может быть отличной от общепринятой, поэтому ее тоже необходимо принимать во внимание при составлении отчета.

Прочие расходы и доходы записывают в строки 2310-2350. Основанием для их заполнения служит счет 91. К прочим доходам относят, например, что необходимо отразить в 2310 строке.

Прибыль от налогообложения рассчитывается на основании данных из строк 2110-2350, полученную же сумму записывают в строку 2300. Она представляет собой сумму показателей строк 2200, 2310, 2320, 2350.

При получении положительной суммы, ее записывают как прибыль, при отрицательной – как убыток. Если доход оставляет более пяти процентов от всех доходов организации, то их рекомендуется записывать отдельно. Вместе с ними указывают и все связанные расходы.

Расшифровка данных отчета проводится при помощи специального приложения, которое представляет собой бланк с пояснениями. В форме 2 есть одноименный столбец, который ссылается на пояснение через ее номер в приложении.

Инструкция по заполнению строк в отчете о финансовых результатах

Составление отчета о финансовых результатах должно проводиться по форме, установленной Министерством финансов РФ. Несмотря на это, при необходимости можно добавить строки, которые разъясняют или расшифровывают содержание отдельных ее строк. Нельзя исключать отдельные позиции из отчета.

В годовом отчете указываются данные о доходах и убытках, которые предприятие понесло за отдельно взятый период времени и за предыдущий год. Данные за прошлый отчетный период берутся из отчетов, относящихся к этому временному интервалу.

Понадобятся следующие документы:

- ведомость по счету 91.

Если в этих документах нет данных, необходимых для заполнения соответствующих строк отчета, то в них просто оставляют прочерк.

Как заполнять отчет о финансовой деятельности:

| Позиция 2110 | Указывают величину, равную разности кредитового оборота по выручке и дебетового оборота по НДС к счету 90. |

| 2120 | В круглых скобках записывается величина дебетового оборота по субсчету «Себестоимость продаж». |

| 2100 | Разница между строкой 2110 и 2120. Если эта величина меньше нуля, то ее указывают в скобках. |

| 2210 | Показывает дебетовый оборот по доходам на продажу или аналогичному субсчету. |

| 2220 | Показывает дебетовый оборот по административным расходам. |

| 2200 |

|

Формирование финансового отчета для компании, в том числе в виде ООО, как уже было сказано, осуществляется на основе формы 2, установленной приказом Минфина РФ. Предоставляется этот отчет всеми кампаниями, независимо от того, какая форма налогообложения ими выбрана.

Освобождены от составления этого документа индивидуальные предприниматели и физические лица, которые занимаются частной практикой. Вместе с ними освобожден от обязанности регулярно подавать отчет кредитные компании, бюджетные организации и страховщики.

При составлении этого документа показатели выручки и финансовый результат вычисляется по методу начисления, то есть доход компании показывается в тот момент, когда у покупателя появляются обязательства по оплате задолженности.

Для заполнения отчета необходимы данные бухгалтерских документов как за текущий период, так и за прошедший. В отчете отрицательные значения указывают в круглых скобках, суммы записывают в тысячах или миллионах рублей. В зависимости от оборота компании.

Расшифровка позиций

| Позиция 2110 (выручка) | В этой строке указываются доходы, которые принесла обычная деятельность компании. |

| 2120 | Сумма убытков, которые организация понесла по обычным видам своей деятельности, то есть связанных с изготовлением товаров, их продажей, оказанием услуг и так далее (себестоимость). |

| 2100 | Валовая прибыль или убыток. Представляет собой доход от обычной деятельности без учета различных видов расходов. Это разница между двумя предыдущими показателями. |

| 2210 | Коммерческие расходы. Записывают это значение в скобках. Это убытки, которые компания несет при продаже каких-либо товаров или услуг. |

| 2220 | Административные расходы. Их также записывают в круглых скобках. Это затраты на управление компанией. |

Упрощённая форма

Упрощенная форма отчета о финансовых результатах может использоваться любой компанией, в том числе и такой, которая выбрала упрощенный вариант налогообложения. Заполняется этот документ по такой же форме 2, за два года. Для этого в форме существуют отдельные столбцы, куда необходимо заносить показатели на конец отчетного года. Если требуемый показатель отсутствует в отчетности компании, то в документе вместо его значения ставится прочерк.

Возьмем за пример заполнение формы для предприятия, работающего по УСН. В первой строке «Выручка» указываются доходы организации в результате ее основной деятельности. Это может быть прибыль от продажи товаров, предоставления услуг и другие виды поступлений на баланс компании. В полученный результат входят также все предоставленные скидки, но не учитываются выплаченные организацией налоги и акцизы.

Вторая строка, «Расходы», описывает затраты на основной вид деятельности. Это может быть себестоимость, расходы на управление компанией и коммерческие затраты. Упрощенная форма отчета подразумевает внесение в эту строку показателей из счета 90,2. Себестоимость определяется затратами на изготовление товаров, их продажу или на предоставление услуг.

В коммерческие расходы входят затраты на доставку товара, рекламу, хранение и прочее. Управленческие расходы связаны с осуществлением административной деятельности. Это расходы на аренду, налоги, зарплату офисным работникам.

Строка «Проценты» показывает затраты, которые представлены уплаченными процентами. Это могут быть процентные платежи по любым кредитам, купонные платежи по облигациям.

В позицию «Прочие доходы» записывают прибыль, полученную от продажи недвижимости или другого имущества, взысканные пени, имущество, полученное безвозмездно и так далее. Вместе с этим сюда относится прибыль, полученная давно, но не учтенная в отчетах за предыдущие периоды. В строку «Прочие расходы» записывают подобные затраты предприятия.

В показатель «Налоги на доходы или прибыль» входят данные обо всех уплаченных компанией налогах. Также сюда могут включаться выплаченные штрафы за нарушение законодательных норм, доначисленный налог за предыдущие периоды. Код этого показателя 2410 либо 2460.

В строку «Чистая прибыль» вписывается сальдо счета 99. Сальдо по кредиту записывается как чистая прибыль; если же это сальдо по дебету, то пишется как чистый убыток. Если баланс составляется за период, равный одному году, то объем чистой прибыли или убытка будет равен обороту по счету, корреспондирующим со счетом 84. Если фирма получает убыток, то его значение необходимо указывать в круглых скобках.

Рассматриваем различные аспекты управления дебиторской задолженностью на предприятии