Согласно действующему налоговому законодательству нулевая ставка НДС обязательна. То есть организация не вправе отказаться от ее применения при экспорте товаров в ЕАЭС и иные страны. Но возможно, скоро нулевую ставку экспортеры смогут применять по желанию. 7 апреля 2017 года Госдумой в первом чтении приняты поправки в статьи 164 и 165 НК РФ (Законопроект № 113663-7). Если изменения все же примут, при экспорте товаров и выполнении некоторых работ (услуг), поименованных в статье 164 НК РФ, компания сможет отказаться от ставки 0%. При этом начислять НДС нужно будет в обычном порядке по ставкам 10, либо 18%. Для отказа необходимо представить в ИФНС по месту учета заявление. Сделать это нужно не позднее 1-го числа квартала, с которого экспортер намерен отказаться от ставки 0%. Следим за новостями.

Документы для подтверждения обоснованности применения нулевой ставки НДС представляются в ИФНС одновременно с налоговой декларацией в течение 180 календарных дней с даты отгрузки (передачи) товаров покупателю из ЕАЭС (п. 5 Порядка применения косвенных налогов при экспорте товаров, Приложение № 18 к Договору о ЕАЭС, подписан в г. Астане 29.05.2014).

Восстановление НДС ранее принятого к вычету

- Отгружаем товар на экспорт в Казахстан (страна ЕАЭС). Нужно ли восстанавливать ранее принятый к вычету НДС?

Если на экспорт отгружается несырьевой товар, принятый к учету после 1 июля 2016г., НДС восстанавливать не нужно. Налоговый вычет в данном случае заявляется в общем порядке в Разделе 3 налоговой декларации по НДС. То есть в периоде принятия товара к учету, или в следующих периодах в пределах 3х лет с даты принятия товара к учету (п. 1.1. ст. 172 НК РФ). В Разделе 4 НДС-декларации за период подтверждения экспорта этот вычет не отражается. Если на экспорт отгружается несырьевой товар, принятый к учету до 1 июля 2016г., то ранее принятый к вычету НДС нужно восстановить в периоде отгрузки товара на экспорт. А затем заявить вычет в периоде подтверждения экспорта в Разделе 4 (п. 3 ст. 172 НК РФ). Если на экспорт отгружается сырьевой товар, принятый к учету как до, так и после 1 июля 2016г, то заявленный к вычету НДС нужно восстановить в периоде отгрузки и отразить в Разделе 3 НДС-декларации. Принять к вычету этот налог необходимо в периоде подтверждения экспорта, отразив в Разделе 4 (п. 3 ст. 172 НК РФ).

Какие товары относятся к сырьевым - см. пункт 10 статьи 165 НК РФ. Перечень сырьевых товаров Правительством пока не утвержден, но можно воспользоваться Проектом, размещенным в сети Интернет http://regulation.gov.ru/p/50842 .

ПРИМЕР ВОССТАНОВЛЕНИЯ НДС ПРИ ЭКСПОРТЕ СЫРЬЕВОГО ТОВАРА

Организация ООО «Ромашка» 30 марта 2017 г. приобрела партию сырьевого товара для реализации на внутреннем рынке на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.). НДС был заявлен к вычету. Однако, 30 апреля 2017 г. товар был отгружен на экспорт в Казахстан. Цена по контракту 3000 $. Право собственности на товар по договору переходит к покупателю на дату отгрузки. Экспорт документально подтвержден в течение 180 дней с даты отгрузки.

| Дата операции | Наименование операции | Дебет | Кредит | Сумма, руб. | Примечание |

| 1 квартал 2017 года | |||||

| 30.03.2017 | Товар принят к учету | 41 | 60 | 100 000 | |

| 30.03.2017 | Выделен входной НДС | 19 | 60 | 18 000 | |

| 30.03.2017 | НДС принят к вычету | 68 | 19 | 18 000 | Счет-фактура поставщика зарегистрирован в книге покупок 1 квартала. Код вида операции «01». Налоговый вычет отражен по строке 120 Раздела 3 НДС-декларации за 1 квартал 2017г. |

| 2 квартал 2017 года | |||||

| 30.04.2017 | Отражена реализация товара | 62 | 90 | 170 951 | Налоговая база для НДС определяется по курсу Банка России на дату отгрузки (3000$*56,9838). В течение 5-ти календарных дней с даты отгрузки товара выписывается счет-фактура со ставкой НДС 0%, но в книге продаж не регистрируется. |

| 30.04.2017 | 90 | 41 | 100 000 | ||

| З0.04.2017 | Восстановлен НДС | 19 | 68 | 18 000 | Счет-фактура поставщика зарегистрирован в книге продаж 2 квартала. Код вида операции «21» Сумма налога отражена по строке 100 Раздела 3 НДС-декларации за 2 квартал 2017г. |

| Собран пакет документов, подтверждающих ставку 0% | |||||

| 30.09.2017 | Подтверждена нулевая ставка НДС | Счет-фактура со ставкой 0%, выписанный при отгрузке товара, регистрируется в книге продаж 3 квартала 2017г. Код вида операции «01». Налоговая база отражается по строке 020 Раздела 4 НДС-декларации за 3 квартал | |||

| 30.09.2017 | Заявлен налоговый вычет | 68 | 19 | 18 000 | Счет-фактура поставщика зарегистрирован в книге покупок 3 квартала 2017г. Код вида операции «25». Налоговый вычет отражен по строке 030 Раздела 4 НДС-декларации за 3 квартал 2017г. |

Заполнение декларации НДС при экспорте

Как определить налоговую базу по НДС и налогу на прибыль при экспорте, если товар оплачивается авансом в иностранной валюте? Как заполнить декларацию по НДС? Отражение в бухгалтерском и налоговом учете?

Налоговая база для целей исчисления НДС определяется по курсу Банка России на дату отгрузки, независимо от того оплачен товар авансом или нет (п. 3 ст. 153 НК РФ, письмо ФНС России от 03.10.2012 № ЕД-4-3/16657@). Датой отгрузки считается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика товаров, вне зависимости от перехода права собственности на товар по договору (письмо ФНС России от 13.12.2012 № ЕД-4-3/21217@). Для исчисления налога на прибыль порядок отличается. Выручка от реализации товара в части, приходящейся на аванс, определяется по официальному курсу Банка России на дату получения аванса (ст. 316 НК РФ). В неоплаченной части выручка пересчитывается на дату реализации. Важно заметить, что дата реализации может отличаться от даты отгрузки. Поскольку реализацией товара признается переход права собственности на товар к покупателю по договору. Аналогично признается доход в бухгалтерском учете (ПБУ 3/2006).

ПРИМЕР ОТРАЖЕНИЯ ЭКСПОРТА НЕСЫРЬЕВЫХ ТОВАРОВ

Организация ООО «Ромашка» заключила договор с покупателем из Белоруссии на поставку несырьевого товара на сумму 3000 $. 10 марта 2017 г. от покупателя получен аванс в размере 1500$. 20 марта 2017г. приобретен и принят к учету необходимый товар на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.). Товар отгружен покупателю 25 марта 2017г., окончательный расчет произведен 15 апреля 2017г. Право собственности на товар по договору переходит на дату отгрузки. Экспорт документально подтвержден в течение 180 дней с даты отгрузки.

Пакет документов для подтверждения ставки 0 НДС не собран в установленный срок. Как рассчитать налог и заполнить декларацию по НДС?

Если полный пакет подтверждающих документов не собран в течение 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта, либо с даты отгрузки (при экспорте в страны ЕАЭС), налоговая база определяется на дату отгрузки товара (пп. 1 п. 1, п. 9 ст. 167 НК РФ).

Перечень документов, необходимых для подтверждения ставки НДС 0 % при экспорте в страны ЕАЭС (Казахстан, Беларусь, Киргизия, Армения) перечислен в п. 4 Порядка применения косвенных налогов при экспорте товаров (Приложение № 18 к Договору о ЕАЭС, подписан в г. Астане 29.05.2014).

Перечень документов, необходимых для подтверждения ставки 0% при экспорте в иные страны, перечислен в пункте 1 статьи 165 НК РФ.

Порядок заявления налоговых вычетов по неподтвержденному экспорту с 1 июля 2016 года зависит от того, какие именно товары отгружаются на экспорт - сырьевые или несырьевые. Если на экспорт был отгружен несырьвой товар, принятый к учету после 1 июля 2016 года, то вычет заявляется в общем порядке при принятии товара к учету в Разделе 3. Последующее документальное подтверждение/неподтверждение экспорта на этот вычет влияния не оказывает.

Если же на экспорт отгружался сырьевой товар или несырьевой, принятый к учету до 1 июля 2016г., то вычет входного НДС производится на момент определения налоговой базы (п. 3 ст. 172 НК РФ).

Неподтвержденный экспорт, а также соответствующие налоговые вычеты отражаются в Разделе 6 уточненной декларации по НДС за период отгрузки.

ПРИМЕР ОТРАЖЕНИЯ ЭКСПОРТА СЫРЬЕВЫХ ТОВАРОВ, ЕСЛИ ДОКУМЕНТЫ НЕ СОБРАНЫ В СРОК

Организация ООО «Ромашка» заключила договор с покупателем из Польши на поставку сырьевого товара на сумму 3000 $. 20 марта 2017г. приобретен и принят к учету необходимый товар на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.). Товар помещен под процедуру экспорта 21 марта, а отгружен покупателю 25 марта 2017г. Право собственности на товар по договору переходит на дату отгрузки. Экспорт документально не подтвержден в течение 180 дней. На 181 день начислены НДС и пени.

Бухгалтерские записи, отражение в книгах покупок и продаж, в НДС-декларации:

| Дата операции | Наименование операции | Дебет | Кредит | Сумма, руб. | Примечание |

| 1 квартал 2017 года | |||||

| 20.03.2017 | Товар принят к учету | 41 | 60 | 100 000 | |

| 20.03.2017 | Выделен входной НДС | 19 | 60 | 18 000 | |

| 25.03.2017 | Отражена реализация товара | 62 | 90 | 172 274 | В течение 5-ти календарных дней с даты отгрузки товара выписывается счет-фактура со ставкой НДС 0%, но в книге продаж не регистрируется. 3000$*57,4247 |

| 25.03.2017 | Списана себестоимость товара | 90 | 41 | 100 000 | |

| На 181-й календарный день не собран пакет документов, подтверждающих ставку 0% | |||||

| |

Начислен НДС по ставке 18% * Если организация уверена, что не сможет собрать пакет документов, то НДС относится на прочие расходы |

68.НЭ | 68 | 31 009 | Необходимо составить новый счет-фактуру в одном экземпляре со ставкой 18% и зарегистрировать его в дополнительном листе книги продаж за период отгрузки товара. Код вида операции «01». Налоговая база отражается по строке 020, а сумма налога по строке 030 Раздела 6 уточненной декларации за 1 квартал 2017г. |

| |

Заявлен налоговый вычет | 68 | 19 | 18 000 | Счет-фактура поставщика зарегистрирован в дополнительном листе книги покупок за период отгрузки товара. Код вида операции «01». Вычет отражен по строке 040 Раздела 6 уточненной НДС-декларации за 1 квартал 2017г. |

| |

Начислены пени | 99 | 68 | ||

Налоговый вычет по НДС при экспорте

Как поступить, если по истечении 180 календарных дней пакет документов все же собран? В течение какого срока можно заявить налоговый вычет НДС, относящегося к экспортной поставке?

Согласно п. 1.1 ст. 172 НК РФ налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг), имущественных прав или импортных товаров.

В письме ФНС России от 13 апреля 2016 г. № СД-4- 3/6497@ сформирована позиция по применению пункта 1.1. статьи 172 НК РФ в случае экспорта товаров. Президиумом ВАС РФ в постановлении от 19 мая 2009 г. № 17473/08 сделан вывод, что по правилам НК РФ понятие «налоговый период» связано не с моментом, в котором применяются налоговые вычеты, а с моментом, за который определяется налоговая база для целей уплаты НДС по операциям реализации.

Таким образом, суммы НДС, предъявленные при приобретении товаров (работ, услуг), использованных для осуществления экспортных операций, налогоплательщик вправе заявить к вычету на момент определения налоговой базы, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода. С учетом изложенного, положение пункта 1.1 статьи 172 НК РФ о вычете НДС в течение трех лет после принятия товаров на учет не изменяет порядок принятия к вычету сумм экспортного НДС.

Указанное относится к вычетам по сырьевым товарам и несырьевым товарам, принятым к учету до 1 июля 2016 года, и использованным в экспортных операциях. Поскольку с 1 июля 2016 года вычет НДС по товарам (работам, услугам), относящимся к несырьевому экспорту принимается на общих основаниях и 3 года считаются по общему правилу.

При этом, не зависимо от того, какие товары отгружаются на экспорт (сырьевые или несырьевые) вычет суммы налога, исчисленной экспортером на 181-й календарный день при отсутствии подтверждающих документов, в дальнейшем производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0% (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

ПРОДОЛЖЕНИЕ ПРИМЕРА

Организация ООО «Ромашка» все же собрала полный пакет документов для подтверждения ставки 0% в 4 квартале 2017г.

Июль 2017 г.

Подготовлено ведущим аудитором компании «Правовест Аудит» Ирина Б. Остафий

Остались вопросы?

Обращайтесь, как практикующие налоговые эксперты и юристы, мы поможем

максимально эффективно защитить интересы вашей компании.

Чтобы обосновать применение нулевой ставки НДС, нужно подтвердить факт реального экспорта. Для этого организация-экспортер должна собрать и представить в налоговую инспекцию пакет документов (ст. 165 НК РФ).

Срок подачи документов, подтверждающих экспорт товаров, ограничен 180 календарными днями. В отношении товаров этот срок отсчитывается со дня помещения товаров под таможенную процедуру экспорта. В отношении работ (услуг) дата отсчета этого срока будет зависеть от вида работ (услуг). Если по истечении этого срока организация не представит в налоговую инспекцию пакет документов, подтверждающих экспорт, операции по реализации товаров подлежат налогообложению по ставке 10 или 18 процентов. Такой порядок следует из положений пункта 9 статьи 165 Налогового кодекса РФ.

Налоговая база

Налоговую базу по НДС при неподтвержденном экспорте определяйте в рублях по курсу на дату отгрузки товаров. Такой порядок установлен пунктом 3 статьи 153, подпунктом 1 пункта 1, пунктом 9 статьи 167 Налогового кодекса РФ.

Сумму налога, которую нужно начислить к уплате в бюджет, рассчитайте так:

– если реализованные товары облагаются НДС по ставке 18 процентов:

– если реализованные товары облагаются НДС по ставке 10 процентов:

Моментом определения налоговой базы считается день отгрузки (передачи) товаров (абз. 2 п. 9, подп. 1 п. 1 ст. 167 НК РФ). Поэтому в налоговую инспекцию придется подать уточненные декларации по НДС за тот налоговый период, в котором товары были фактически отгружены. Подробнее об этом см. Как составить и сдать декларацию по НДС экспортерам.

Величину налоговой базы рассчитайте в рублях по курсу на дату отгрузки товаров (п. 3 ст. 153 НК РФ). Такой порядок применяется даже в том случае, если в счет поставки товаров на экспорт от покупателя получена 100-процентная предоплата. Такие разъяснения содержатся в письме Минфина России от 12 сентября 2012 г. № 03-07-15/123 (доведено до сведения налоговых инспекций письмом ФНС России от 3 октября 2012 г. № ЕД-4-3/16657). С авансов, полученных в счет предстоящих экспортных поставок, НДС не начисляйте (абз. 4 п. 1 ст. 154 НК РФ). Если оплата в валюте поступает после даты отгрузки, то курсовые разницы при определении налоговой базы не учитывайте – она останется неизменной.

Ситуация: как оформить счета-фактуры при начислении НДС по ставке 18 (10) процентов, если в течение 180 дней организация-экспортер не подтвердила право на применение нулевой налоговой ставки

Оформляйте счета-фактуры в общем порядке.

Налоговым кодексом РФ не предусмотрены особые правила составления и регистрации счетов-фактур по экспортным операциям. Следовательно, при продаже товаров на экспорт организация должна составить счет-фактуру и зарегистрировать его на общих основаниях. На дату составления счета-фактуры в нем нужно указать стоимость товаров без НДС и нулевую налоговую ставку. Это следует из положений пункта 1 статьи 164 Налогового кодекса РФ.

Если в установленный срок полный пакет документов, подтверждающих право на применение нулевой ставки НДС, не собран, моментом определения налоговой базы по экспортной поставке считается дата отгрузки товаров. Исходя из этого счет-фактура должен быть зарегистрирован в книге продаж в том квартале, в котором состоялась отгрузка товаров на экспорт. Такой порядок следует из положений абзаца 2 пункта 9 и подпункта 1 пункта 1 статьи 167 Налогового кодекса РФ.

При этом НДС с реализации должен быть начислен по ставке 18 (10) процентов.

По мнению Минфина России, чтобы зарегистрировать счет-фактуру в истекшем квартале, нужно оформить дополнительный лист книги продаж с пометкой «применение ставки 0 процентов не подтверждено» и указанием суммы НДС, начисленной по ставке 18 (10) процентов.

Если впоследствии право на применение нулевой ставки НДС будет подтверждено, организация сможет принять к вычету сумму налога, начисленного из-за отсутствия подтверждающих документов. Для этого в том периоде, в котором будут собраны необходимые документы, счет-фактуру, выставленный с нулевой ставкой НДС, нужно зарегистрировать:

- в книге продаж – без дополнительных пометок;

- в книге покупок – с пометкой «вычет ранее исчисленных сумм налога» и указанием суммы НДС, начисленной из-за отсутствия подтверждающих документов.

Пример оформления счетов-фактур при реализации товаров на экспорт. В установленный срок организация-экспортер не собрала полный пакет документов, подтверждающих право на применение нулевой ставки НДС

В апреле ЗАО «Альфа» заключило контракт на поставку древесины на экспорт в Финляндию. Цена экспортного контракта – 22 000 долл. США. Древесина была выпущена за границу в соответствии с таможенной процедурой экспорта 19 апреля.

20 апреля бухгалтер «Альфы» составил счет-фактуру и зарегистрировал его в разделе 1 журнала учета счетов-фактур. При этом НДС отражен в счете-фактуре по ставке 0 процентов.

Спустя 180 календарных дней «Альфа» не собрала полный пакет документов, подтверждающих факт реального экспорта и правомерность применения нулевой ставки НДС. Поэтому 19 октября бухгалтер организации начислил НДС по ставке 18 процентов исходя из экспортной выручки (22 000 USD × 18%) и составил дополнительный лист к книге продаж за II квартал.

Налоговая база определяется по курсу доллара на дату отгрузки (п. 3 ст. 153 НК РФ). Условный курс доллара на 19 апреля составляет 30,00 руб./USD. Сумма НДС, начисленная по неподтвержденной экспортной операции, равна:

22 000 USD × 30,00 руб./USD × 18% = 118 800 руб.

Вычет «входного» НДС

Сумму «входного» НДС (в т. ч. восстановленного) по товарам, которые использованы для проведения неподтвержденной экспортной операции, можно принять к вычету на дату отгрузки товаров (п. 3 ст. 172 НК РФ). Отразить эту операцию в бухучете нужно проводками:

– начислен НДС по неподтвержденному экспорту;

– принят к вычету «входной» НДС по товарам, использованным при производстве товаров, экспорт которых не подтвержден;

– перечислен НДС в бюджет по неподтвержденным экспортным поставкам.

Пример отражения в бухучете операций, связанных с начислением НДС по неподтвержденной экспортной операции. Оплата товара производится после отгрузки.

Древесина была выпущена за границу в таможенном режиме экспорта 19 января. Оплата от финской компании поступила 24 января. Расходы на продажу составили 3000 руб.

- 19 января – 29,60 руб./USD;

- 24 января – 29,70 руб./USD.

В январе:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 60 Кредит 51

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 41

Дебет 90-2 Кредит 44

– 653 400 руб. (22 000 USD × 29,70 руб./USD) – получены деньги по экспортному контракту;

Дебет 62 Кредит 91-1

– 2200 руб. (653 400 руб. – 651 200 руб.) – отражена положительная курсовая разница.

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– 117 216 руб. (651 200 руб. × 18%) – начислен НДС по неподтвержденному экспорту.

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС, предъявленный поставщиками»

Пример отражения в бухучете операций, связанных с начислением НДС по неподтвержденной экспортной операции. От покупателя получена 100-процентная предоплата.

12 января ЗАО «Альфа» заключило контракт на поставку древесины на экспорт в Финляндию. Цена экспортного контракта – 22 000 долл. США. В этом же месяце «Альфа» приобрела партию древесины за 590 000 руб. (в т. ч. НДС – 90 000 руб.) и оплатила приобретенный товар.

Предоплата от финской компании поступила 19 января. Расходы на продажу составили 3000 руб. Древесина была выпущена за границу в таможенном режиме экспорта 24 января.

Условный курс доллара США на даты совершения операций составлял:

- 19 января – 29,60 руб./USD;

- 24 января – 29,70 руб./USD.

Бухгалтер «Альфы» сделал в учете такие записи (начисление таможенных платежей не рассматривается).

В январе:

Дебет 41 Кредит 60

– 500 000 руб. (590 000 руб. – 90 000 руб.) – оприходована древесина на склад;

Дебет 19 Кредит 60

– 90 000 руб. – учтен «входной» НДС по приобретенной древесине (на основании счета-фактуры поставщика);

Дебет 60 Кредит 51

– 590 000 руб. – перечислены деньги поставщику.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– 651 200 руб. (22 000 USD × 29,60 руб./USD) – получены деньги по экспортному контракту;

Дебет 62 Кредит 90-1

– 651 200 руб. (22 000 USD × 29,60 руб./USD) – отражена выручка от продажи товаров на экспорт;

Дебет 90-2 Кредит 41

– 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу.

Спустя 180 календарных дней «Альфа» не собрала полный пакет документов, подтверждающих факт реального экспорта и правомерность применения нулевой ставки НДС. Поэтому бухгалтер организации начислил НДС, исходя из экспортной выручки, пересчитанной в рубли на дату отгрузки. В учете в этот день сделана запись:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– 117 612 руб. (653 400 руб. × 18%) – начислен НДС по неподтвержденному экспорту.

После того как налог начислен, сумма «входного» НДС по реализованным товарам принимается к вычету:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС, предъявленный поставщиками»

– 90 000 руб. – принят к вычету «входной» НДС по реализованным товарам.

Выполнив расчеты, бухгалтер «Альфы» сдал в налоговую инспекцию уточненную декларацию по НДС за I квартал текущего года. В декларации помимо первоначальных данных он отразил сумму начисленного НДС по неподтвержденному экспорту и сумму налогового вычета по реализованным товарам.

Пени

Если экспорт подтвердить не удалось, то помимо НДС организации придется заплатить пени. Причем, если потом экспортер соберет необходимые документы и вернет начисленную сумму НДС, пени все равно останутся в бюджете. Они возврату не подлежат (письмо Минфина России от 24 сентября 2004 г. № 03-04-08/73).

Ситуация: как начисляются пени за несвоевременную уплату НДС, если экспорт подтвердить не удалось

Пени начисляются в общем порядке.

Если в установленный срок организация не представит в налоговую инспекцию пакет документов, подтверждающих экспорт, то помимо НДС она должна будет заплатить пени за каждый календарный день просрочки уплаты налога (ст. 75 НК РФ).

Пени начисляются с 21-го числа каждого из трех месяцев, следующих за кварталом, в котором произошла отгрузка товаров на экспорт, и до момента уплаты налога (либо до даты подачи налоговой декларации с документами, подтверждающими право применения нулевой ставки НДС). Это объясняется так.

Если экспорт не подтвержден, товары считаются реализованными на внутреннем рынке. В этом случае моментом определения налоговой базы по НДС является день отгрузки товаров на экспорт (п. 9 ст. 165, п. 9 ст. 167 НК РФ). Следовательно, НДС по неподтвержденной экспортной операции нужно включить в расчет налоговой базы за тот период, в котором товары были отгружены. При этом сумма налога должна быть перечислена в бюджет в том же порядке, что и по товарам, реализованным в России.

Поскольку сумма налога не была перечислена в бюджет своевременно (т. к. организация планировала подтвердить право на применение ставки 0 процентов), то со дня, следующего за каждым из установленных сроков уплаты налога, ей и будут начислены пени.

Такой вывод следует из положений пункта 1 статьи 174, пункта 3 статьи 75 Налогового кодекса РФ и подтверждается письмом Минфина России от 28 июля 2006 г. № 03-04-15/140 (доведено до сведения налоговых инспекций письмом ФНС России от 22 августа 2006 г. № ШТ-6-03/840). Указанные письма были выпущены, когда налоговым периодом по НДС был месяц, а всю сумму налога за месяц нужно было перечислять в бюджет единовременно. Несмотря на это, приведенная в них аргументация актуальна и в настоящее время.

Главбух советует: есть аргументы, согласно которым начислять пени за просрочку уплаты НДС инспекция вправе начиная со 181-го дня после таможенного оформления товаров на экспорт. Они заключаются в следующем.

Подтверждение экспорта по истечении 180 дней

Если по истечении 180 дней организация представит в налоговую инспекцию пакет документов, обосновывающих применение нулевой налоговой ставки, то суммы НДС, уплаченные по ставке 10 или 18 процентов, можно будет принять к вычету (п. 10 ст. 171, абз. 2 п. 3 ст. 172 НК РФ). Право на вычет сохраняется за организацией в течение трех лет с момента окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ).

Ситуация: с какого момента отсчитывается трехлетний срок, в течение которого организация может возместить НДС по неподтвержденному экспорту. По истечении срока, отведенного для подтверждения права на применение налоговой ставки 0 процентов, организация не собрала необходимые документы

Отсчитывайте трехлетний срок с момента окончания квартала, в котором товары были отгружены.

Если в сроки, установленные пунктом 9 статьи 165 Налогового кодекса РФ, экспортер не подтвердил право на применение ставки НДС 0 процентов, право на налоговый вычет сохраняется за ним в течение трех лет после окончания соответствующего налогового периода. Это следует из положений пункта 2 статьи 173 Налогового кодекса РФ.

Порядок определения трехлетнего срока в отношении неподтвержденных экспортных операций законодательно не урегулирован. Официальные разъяснения контролирующих ведомств по этому поводу отсутствуют. В таких условиях организациям следует руководствоваться позицией Президиума ВАС РФ, которая отражена в постановлении от 19 мая 2009 г. № 17473/08. Из этого документа следует, что трехлетний срок, в течение которого организация может возместить НДС по неподтвержденному экспорту, нужно отсчитывать с момента окончания налогового периода, в котором товары были отгружены. В обоснование своей позиции Президиум ВАС РФ привел следующие аргументы.

НДС начисляется по итогам каждого налогового периода по операциям, момент определения налоговой базы которых относится к этому налоговому периоду (п. 4 ст. 166 НК РФ). При отгрузке товаров на экспорт моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 Налогового кодекса РФ. Если в течение 180 календарных дней с момента таможенного оформления эти документы не собраны, моментом определения налоговой базы признается день отгрузки товаров (подп. 1 п. 1, п. 9 ст. 167 НК РФ). Таким образом, если в установленные сроки организация не смогла подтвердить экспорт, трехлетний срок, отведенный ей для возмещения НДС в дальнейшем, отсчитывается с момента окончания квартала, в котором произошла отгрузка товаров на экспорт (п. 2 ст. 173 НК РФ).

Следует отметить, что некоторые арбитражные суды придерживались этой точки зрения и ранее (см., например, постановления ФАС Московского округа от 4 марта 2009 г. № КА-А40/903-09 (определением ВАС РФ от 2 июля 2009 г. № ВАС-3716/09 отказано в передаче дела в Президиум ВАС РФ), от 13 февраля 2009 г. № КА-А40/7481-08, от 27 октября 2008 г. № КА-А40/9863-08). В то же время принимались и другие решения. Из них следовало, что трехлетний срок можно отсчитывать с момента окончания того периода, в котором истек срок представления документов, установленный пунктом 9 статьи 165 Налогового кодекса РФ (см., например, постановления ФАС Северо-Западного округа от 13 октября 2008 г. № А66-8148/2007, от 21 февраля 2008 г. № А66-2192/2007, Московского округа от 12 сентября 2007 г. № КА-А40/9299-07). С выходом постановления Президиума ВАС РФ от 19 мая 2009 г. № 17473/08 арбитражная практика по рассматриваемой проблеме должна стать единообразной.

В бухучете вычет НДС, ранее начисленного по неподтвержденным экспортным поставкам, отразите проводкой:

– принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Это следует из пункта 10 статьи 171 Налогового кодекса РФ.

Пример отражения в бухучете операций, связанных с начислением НДС и пеней по неподтвержденной экспортной операции. Оплата товара производится после отгрузки. Организация собрала необходимый пакет документов до истечения трех лет после таможенного оформления товаров

Условный курс доллара США на даты совершения операций составлял:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

После того как налог начислен, сумма «входного» НДС по реализованным товарам принимается к вычету:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС, предъявленный поставщиками»

– 90 000 руб. – принят к вычету «входной» НДС по реализованным товарам.

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 431 руб. – начислены пени;

В III квартале 2012 года «Альфа» собрала пакет документов, подтверждающих факт реального экспорта и право на применение нулевой ставки НДС. После этого бухгалтер сделал в учете проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– 117 216 руб. – принят к вычету НДС, начисленный ранее по неподтвержденной экспортной поставке.

В III квартале 2012 года у «Альфы» отсутствует НДС к начислению по ставкам, отличным от 0 процентов. Поэтому по итогам III квартала сумма налогового вычета превышает сумму НДС по реализации (в декларации отражен НДС к возмещению). После проведенной камеральной проверки налоговая инспекция решила возместить организации «входной» НДС, уплаченный поставщику экспортированных товаров.

На момент принятия решения о возмещении НДС у «Альфы» не было задолженности перед бюджетом. Поэтому по заявлению организации сумма налога была перечислена на ее расчетный счет. В учете «Альфы» сделана запись:

Дебет 51 Кредит 68 субсчет «Расчеты по НДС»

– 117 216 руб. – поступила на расчетный счет сумма возмещенного налога.

Уплаченная в бюджет сумма пеней организации не возвращается.

Экспорт не подтвержден в течение трех лет

Если в течение трех лет после реализации товаров собрать необходимые документы не удастся, сумму НДС по неподтвержденному экспорту нужно включить в состав прочих расходов:

– списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Пример отражения в бухучете операций, связанных с начислением НДС и пеней по неподтвержденной экспортной операции. Оплата товара производится после отгрузки. Организация не собрала необходимый пакет документов в течение трех лет после таможенного оформления товаров

12 января 2012 года ЗАО «Альфа» заключило контракт на поставку древесины на экспорт в Финляндию. Цена экспортного контракта – 22 000 долл. США. В этом же месяце «Альфа» приобрела партию древесины за 590 000 руб. (в т. ч. НДС – 90 000 руб.) и оплатила приобретенный товар.

Древесина была выпущена за границу в таможенном режиме экспорта 19 января 2012 года. Оплата от финской компании поступила 24 января 2012 года. Расходы на продажу составили 3000 руб.

Условный курс доллара США на даты совершения операций составлял:

- 19 января 2012 года – 29,60 руб./USD;

- 24 января 2012 года – 29,70 руб./USD.

Спустя 180 календарных дней (17 июля 2012 года) «Альфа» не собрала полный пакет документов, подтверждающих факт реального экспорта и правомерность применения нулевой ставки НДС. Поэтому бухгалтер организации начислил НДС, исходя из экспортной выручки, пересчитанной в рубли на дату отгрузки. В учете сделана запись:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– 117 216 руб. (22 000 USD × 29,60 руб./USD × 18%) – начислен НДС по неподтвержденному экспорту.

После того как налог начислен, сумма «входного» НДС по реализованным товарам принимается к вычету:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС, предъявленный поставщиками»

– 90 000 руб. – принят к вычету «входной» НДС по реализованным товарам.

Выполнив расчеты, бухгалтер «Альфы» сдал в налоговую инспекцию уточненную декларацию по НДС за I квартал 2012 года. В декларации помимо первоначальных данных он отразил сумму начисленного НДС по неподтвержденному экспорту и сумму налогового вычета по реализованным товарам.

Сумма доплаты по декларации составит:

117 216 руб. – 90 000 руб. = 27 216 руб.

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 27 216 руб. – перечислен в бюджет НДС по неподтвержденному экспорту.

По уточненной декларации эта сумма подлежит уплате в бюджет:

- не позднее 20 апреля 2012 года – в размере 9072 руб.;

- не позднее 21 мая 2012 года – в размере 9072 руб.;

- не позднее 20 июня 2012 года – в размере 9072 руб.

Продолжительность просрочки составляет:

- с 21 апреля по 19 июля 2012 года – 90 дней;

- с 22 мая по 19 июля 2012 года – 59 дней;

- с 21 июня по 19 июля 2012 года – 29 дней.

Ставка рефинансирования, действующая в период просрочки, составила 8 процентов.

Бухгалтер «Альфы» рассчитал сумму пеней так:

9072 руб. × 1/300 × 8% × 178 дн. = 431 руб.

В бухучете начисление и уплата пеней отражены проводками:

Дебет 99 Кредит 68 субсчет «Расчеты по пеням и штрафам по НДС»

– 431 руб. – начислены пени;

Дебет 68 субсчет «Расчеты по пеням и штрафам по НДС» Кредит 51

– 431 руб. – перечислена в бюджет сумма пеней.

В течение трех лет, начиная с 1 апреля 2012 года, «Альфа» так и не собрала пакет документов, подтверждающих факт реального экспорта и право организации на применение нулевой ставки НДС. Сумму налога, уплаченную в бюджет по неподтвержденной экспортной поставке, бухгалтер «Альфы» списал проводкой:

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– 117 216 руб. – учтен в составе прочих расходов НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Ситуация: можно ли при расчете налога на прибыль учесть сумму НДС, уплаченную организацией по неподтвержденной экспортной операции

Нет, нельзя.

При расчете налога на прибыль суммы НДС, уплаченные организацией по неподтвержденной экспортной операции, не учитываются. Такие расходы экономически необоснованны, то есть не соответствуют критериям статьи 252 Налогового кодекса РФ. Об этом сказано в письмах Минфина России от 29 ноября 2007 г. № 03-03-05/258, от 17 июля 2007 г. № 03-03-06/1/498, от 22 января 2007 г. № 03-03-06/1/17.

Если в дальнейшем организация сможет подтвердить факт экспорта и уплаченная сумма налога будет возмещена, включать ее в состав доходов также не нужно (письмо Минфина России от 29 ноября 2007 г. № 03-03-05/258).

Арбитражная практика по данному вопросу неоднородна. Некоторые суды разделяют позицию Минфина России (см., например, постановления ФАС Московского округа от 8 октября 2012 г. № А40-136146/11-107-569 и Северо-Кавказского округа от 4 октября 2010 г. № А32-45113/2009). Однако есть примеры судебных решений, в которых признается правомерность включения сумм НДС по неподтвержденному экспорту в состав расходов, уменьшающих налогооблагаемую прибыль (см., например, постановления ФАС Западно-Сибирского округа от 23 января 2006 г. № Ф04-2578/2005(18865-А27-40), Ф04-2578/2005(18884-А27-40) и от 21 декабря 2005 г. № Ф04-9163/2005(18078-А45-35)).

Отчетность

В декларации по НДС сумму налога, ранее начисленную по неподтвержденной экспортной поставке, укажите в графе 4 раздела 4. При расчете НДС к уплате в бюджет (возмещению из бюджета) она уменьшает сумму НДС, начисленную с операций, облагаемых налогом по ставкам 18, 10, 18/118 или 10/110 процентов. Если разница между начисленным НДС и суммой налоговых вычетов будет положительной, ее нужно перечислить в бюджет. Если эта разница будет отрицательной, организация вправе возместить налог из бюджета. Причем если организация занимается только экспортными операциями, то принятый к вычету «входной» НДС ей возместят из бюджета в полной сумме. Это следует из статей 173 и 176 Налогового кодекса РФ и Порядка заполнения декларации по НДС, утвержденного приказом Минфина России от 15 октября 2009 г. № 104н.

О возмещении «входного» НДС см. Как возместить НДС, если сумма вычетов превысила сумму начисленн

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с .

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

- Правильно , предназначенные на экспорт

- Правильно на экспорт

- Сформировать документ «Подтверждение нулевой ставки НДС»

Настройка учетной политики

Выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное, помнить, что после изменения учетной политики придется перепроводить все документы.

Оформление поступления и продажи товара

После включения флажков в документах появляется колонка « ». В нашем случае выбираем вариант «Блокируется до подтверждения 0%» (рис.2). Выбор такого способа – главная особенность при оформлении поступлении товаров, предназначенных для перепродажи на экспорт.

Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3).

Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

Во всех регистрах НДС пока заблокирован (рис.4).

С нулевой ставкой (рис.5).

Получите 267 видеоуроков по 1С бесплатно:

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD (рис.6), цена в расходной накладной также указана валютная.

Подтверждение нулевой ставки НДС в 1С 8.3

Теперь вызываем (рис.7). Здесь нас интересует два раздела – «Подтверждение нулевой ставки НДС» и «Формирование книги покупок(0%)».

Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно, то они автоматически попадут в документ.

Пользователю остается только выбрать соответствующий признак («подтверждена»/«не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки.

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9).

В регистре «НДС предъявленный» — две записи (рис.10).

Формирование записей книги покупок НДС по нулевой ставке НДС

Именно по движениям регистров программа проводит анализ состояния учета НДС. Если теперь сформировать книгу покупок, то в ней автоматически появится нужная запись (рис.11).

![]()

Проводки, сформированные в 1С документом « (0%)», показывают, что НДС, уплаченный нами при покупке товара, предназначенного на экспорт, успешно принят к вычету.

Что делать в 1С если ставка НДС не подтверждена

Есть с виду простая тема: Раздельный учёт НДС. Это когда идёт учёт по нескольким ставкам НДС, например, 18% и 0%.

И сразу возникают нюансы. Поскольку реализация по ставке НДС 0% нуждается в подтверждении, то до момента этого подтверждения не берётся к вычету НДС по всем товарам и материалам, которые использовались для реализации 0%. А если мы получили услуги или материалы, которые использовали и для деятельности облагаемой по ставке НДС 18% и для деятельности облагаемой по ставке НДС 0%? Тогда часть НДС по таким услугам и материалам мы можем зачесть сразу – это те, которые пришлись на деятельность со ставкой НДС 18%. А часть НДС по таким услугам и материалам должна ждать подтверждения реализации по ставке 0%. Даже на пальцах эти примеры объяснять не очень просто. Поэтому мы попробуем показать их на 1С:Бухгалтерии 3.0.

Чтобы разобраться в особенностях раздельного учёта НДС и распределения НДС при таком учёте, начнём с самых простых примеров.

Допустим наша организация реализует услуги. Часть услуг реализуется в России, а часть на экспорт. При этом есть поступление материалов. Одни материалы будут использованы для операций, облагаемых НДС по ставке 18%. Вторые материалы будут использованы для операций, облагаемых по ставке НДС = 0%. Какие тут будут затруднения и непонимания.

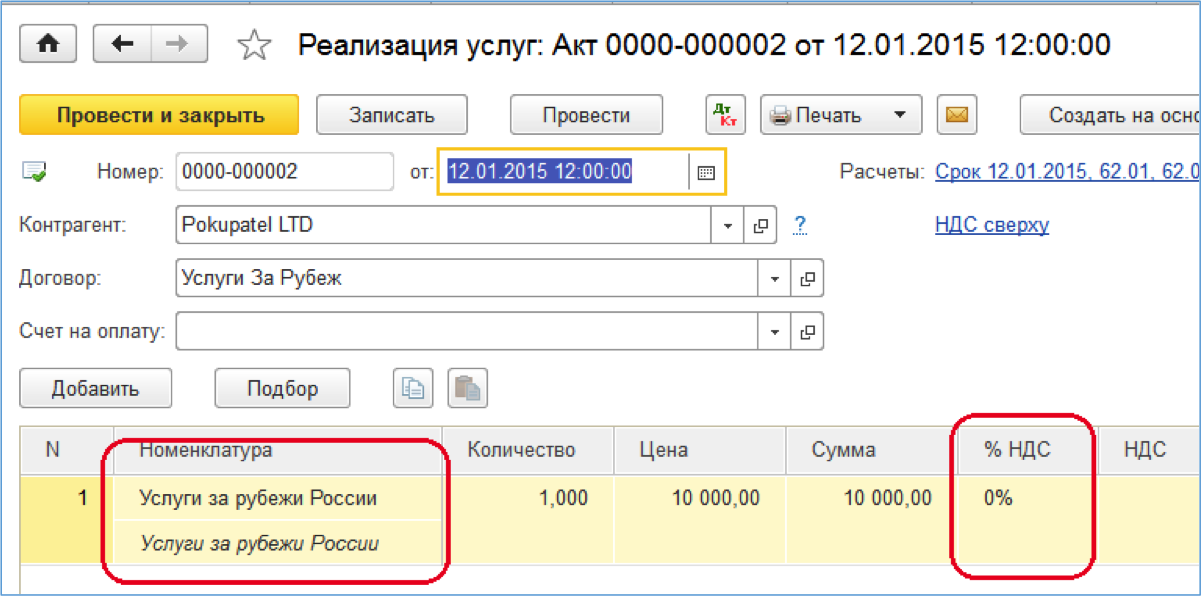

Услуга в России:

И услуга за рубеж:

Очень интересно посмотреть на движения документа Реализация со ставкой 0%. Бухгалтерские проводки здесь смотреть неинтересно. Стоит обратить внимание на движения по регистру накопления «НДС по реализации 0%»:

|

Вид движения |

Состояние |

Документ реализации |

Вид ценности |

Ставка НДС |

Покупатель |

Сумма без НДС |

НДС |

Дата события |

Событие | |||

|

Приход |

Ожидается подтверждение 0% |

Прочие работы и услуги |

Pokupatel LTD |

10 000,00 |

12.01.2015 12:00:00 |

Реализация |

Самое интересное это поле «Состояние» и в нём написано: «Ожидается подтверждение 0%» . Это законодательство такое. Надо подтвердить факт экспорта в течение 180 дней. Не подтвердим эту реализацию, тогда придётся пересчитать её по ставке 18% НДС. И уплатить НДС не по ставке 0%, а уже по ставке 18%. Что, конечно, неприятно. По данному регистру «НДС по реализации 0%» программа следит – уложились мы в сроки или нет.

Кроме двух реализаций у нас было два Поступления Товаров и Услуг. Это пришли материалы. Одно Поступление с материалом для нашей деятельности, которая облагается по ставке 18% НДС. Второе Поступление с материалом, который используется нами строго для экспорта услуг, то есть материал пойдёт на деятельность облагаемую по ставке 0% НДС.

Первое Поступление (здесь «Способ учета НДС» для поступивших материалов = «Принимается к вычету ») – это материал, который мы будем использовать строго для деятельности, которая у нас облагается по ставке НДС = 18%. Следовательно, НДС по этому Поступлению мы можем сразу взять к вычету:

Второе Поступление (здесь «Способ учета НДС» для поступивших материалов = «Для операций по 0% ») – это материал, который мы будем использовать строго для деятельности, которая у нас облагается по ставке НДС = 0% :

В движениях этого документа смотрим регистр накопления «НДС предъявленный» :

|

Вид движения |

Счет-фактура |

Вид ценности |

Ставка НДС |

Счет учета НДС |

Поставщик |

Дата оплаты |

Договор контрагента |

Исправленный счет-фактура |

Сумма без НДС |

НДС |

Дата события |

Событие | ||

|

Приход |

Материалы |

18% |

19.03 |

ООО "Другой Поставщик" |

01.01.0001 0:00:00 |

20 000,00 |

3 600,00 |

20.01.2015 12:00:00 |

Предъявлен НДС Поставщиком | |||||

|

Расход |

Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00 |

Материалы |

18% |

19.03 |

ООО "Другой Поставщик" |

01.01.0001 0:00:00 |

20 000,00 |

3 600,00 |

20.01.2015 12:00:00 |

Предполагается ставка 0% |

В первой записи первое поле «Вид Движения» = «Приход» . Смотрим на самое крайнее поле - «Событие» = «Предъявлен НДС Поставщиком ». Всё как у всех документов Поступление с НДС: НДС указывается к вычету!

Но во второй записи мы видим, что Первое поле «Вид Движения» = «Расход» , то есть снимается первая запись. Смотрим на самое крайнее поле - «Событие » = «Предполагается ставка 0% ». Видим, что программа убирает вычет по НДС от этого документа до лучших времен, то есть до оформления подтверждения Реализации со ставкой 0% НДС. Не будет у нас вычета по НДС по второму документу Поступление.

Так как мы указали, что материалы второго Поступления пойдут у нас «Для операций по 0% »), то именно поэтому НДС по данному Поступлению сразу к вычету не возьмётся.

А когда мы сможем возместить НДС по второму Поступлению?

Хороший вопрос! Фокус в том, что мы должны сначала как-то показать, что материалы из второго Поступления были нами использованы для операций по экспорту ! Если эти материалы останутся просто лежать на складе, то программа не увидит в каком периоде эти материалы были использованы для операций по экспорту. И НДС по второму Поступлению так и не будет возмещён.

Отметим: указание в Поступлении «Способ учета НДС» = «Для операций по 0% » откладывает возмещение НДС у этого Поступления до тех пор, пока мы не используем эти материалы для операций по экспорту. Или для других операций.

В общем указание в Поступлении «Способ учета НДС» = «Для операций по 0% » - замораживает возмещение НДС на неопределённый срок.

Вывод: надо срочно показать, что мы использовали материалы второго Поступления для операций по экспорту.

Делаем списание половины поступивших материалов из второго документа Поступление Товаров и Услуг № 0000-000002 от 20.01.2015 12:00:00:

Посмотрим на движения этого документа.

Наибольший интерес вызывают движения по движения по регистру накопления .

Интересный регистр. Специально для учёта, полученного нами НДС, возмещение которого увязывается со ставкой НДС = 0%.

|

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Вид ценности |

Ставка НДС |

Счет учета НДС |

Сумма без НДС |

НДС |

Дата события |

Событие | ||

|

Приход |

Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00 |

Ожидается подтверждение 0% |

Материалы |

18% |

19.03 |

10 000,00 |

1 800,00 |

02.03.2015 0:00:00 |

Предполагается ставка 0% |

Суммы понятны. Во втором Поступлении было на 20 000 рублей материалов и на 3 600 НДС.

Мы списали половину. Вот и списалось полсуммы от 20 000 = 10 000 рублей и полсуммы от НДС 3 600 = 1 800 рублей.

Обратите внимание на поле «Документ отгрузки». Здесь хорошо было бы указать, с каким документом Реализации на экспорт мы увязываем это списание. НО! Мы пока не знаем этого точно.

Все операции в 1 квартале 2015 года будем считать законченными.

Перейдём к Помощнику учёта НДС .

Появляется строка «Распределение НДС» . Открываем и заполняем этот документ:

Здесь всё понятно. Реализации со ставкой НДС = 18% у нас 40 000 рублей, а реализации со ставкой НДС = 0%.

Интереснее другое – закладка Распределение - пуста:

И это правильно! Все наши расходы – списание по Требованию-Накладной – отнесены у нас строго на деятельность со ставкой НДС = 0%. Распределять нечего. Всё уже распределено.

Но это не означает, что не надо проводить документ «Распределение НДС».

НАМ совершенно необходимо провести документ «Распределение НДС» !

Потому что он сформирует важные движения по регистрам!

Проводим документ «Распределение НДС» и смотрим его движения по регистру накопления «НДС предъявленный, реализация 0%» .

|

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Вид ценности |

Ставка НДС |

Счет учета НДС |

Сумма без НДС |

НДС |

Дата события |

Событие | ||

|

Приход |

Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00 |

Ожидается подтверждение 0% |

Материалы |

18% |

19.03 |

10 000,00 |

1 800,00 |

31.03.2015 23:59:59 |

Предполагается ставка 0% | |||

|

Приход |

Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00 |

Ожидается подтверждение 0% |

Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00 |

Материалы |

18% |

19.03 |

10 000,00 |

1 800,00 |

31.03.2015 23:59:59 |

Предполагается ставка 0% |

Что тут произошло?

Программа сторнировала (сумма с минусом) запись, которую сделала Требование-Накладная от 02.03.2015.

И тут же сделала точно такую же запись, но уже с заполненным полем «Документ отгрузки» .

«Документ отгрузки» у нас заполнен нашим документом Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00. Той самой экспортной реализацией!

Теперь программа «знает» на какую экспортную операцию мы использовали (списали) наши материалы. И это очень пригодится программе в дальнейшем. Теперь программа будет следить: как только мы подтвердим факт реализации со ставкой НДС = 0% у документа Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00, так сразу можно взять к вычету НДС по списанным на эту реализацию материалам.

Формируем записи Книги Покупок.

Смотрим Книгу Покупок: В ней только одна строка с документом Поступление от 19.01.2015. Это наше первое Поступление. Следов второго Поступления от 20.01.2015 – нет. Надо ждать подтверждения ставки 0%.

Смотрим Книгу Продаж. В ней только одна наша Реализация по ставке 18%.

Переходим во второй квартал 2015 года

И подтверждаем Реализацию по ставке НДС = 0%.

Проводим этот документ.

И сразу в Помощнике по учёту НДС появляется строка «Формирование записей книги покупок 0%» .

Формируем записи книги покупок по ставке 0%:

Проводим этот документ.

Смотрим Книгу Продаж:

В Книге Продаж появилась наша подтверждённая Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00.

И это правильно!

С документом Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00 всё стало ясно – документ подтверждён и идёт по ставке НДС = 0%. Документ можно заносить в Книгу Продаж. Всё логично.

Смотрим Книгу Покупок:

В Книге Покупок появился частичный зачёт НДС по документу Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00.

В графе 15 стоит общая сумма этого документа = 23 600.

А в графе 16 стоит зачтённый НДС = 1 800. Это всего лишь часть (половина) НДС по документу Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00.

Почему?

Вспоминаем: для нужд экспорта (Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00) списали только половину материалов из документа Поступление (акт, накладная) 0000-000002 от 20.01.2015 12:00:00.

Экспорт (Реализация (акт, накладная) 0000-000002 от 12.01.2015 12:00:00) был подтверждён. И мы можем после этого зачесть входящий НДС по тем материалам, которые использовали для экспорта.

Использовали половину материалов (Требование-накладная 0000-000001 от 02.03.2015 0:00:00) – зачитываем половину НДС по ним.

Пример закончен.

Итоги:

- То, что мы приняли материалы к учёту со «Способом учета НДС» = «Для операций по 0% » не гарантирует, что входящий НДС по этим материалам будет зачтён. Если мы не будем списывать эти материалы в затраты (не будем использовать их для экспортных операций) – НДС по ним не будет возмещён никогда.

- Для возмещения НДС по материалам, принятым к учёту со «Способом учета НДС» = «Для операций по 0% » , надо списать эти материалы в затраты и при списании указать «Способ учета НДС» = « Для операций по 0%» . Возмещение НДС по списанным материалам будет происходить при подтверждении экспорта по документам этого же налогового периода по НДС.