Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

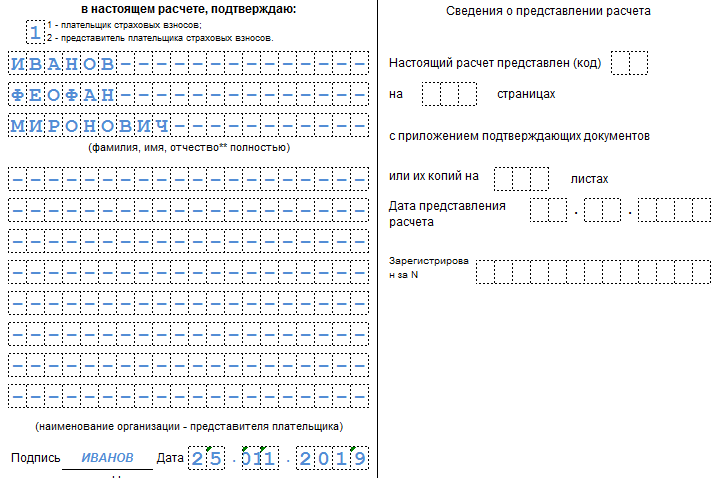

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

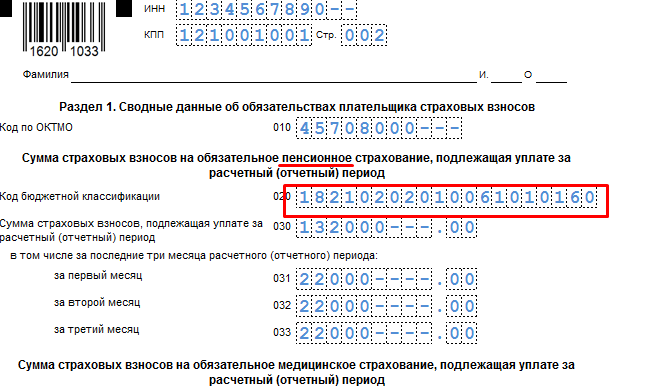

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

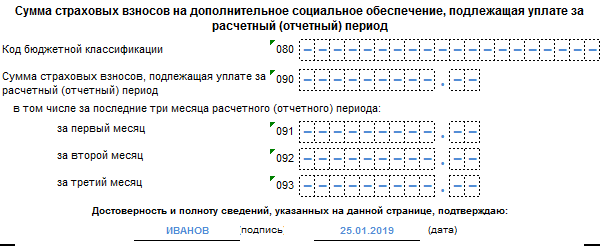

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

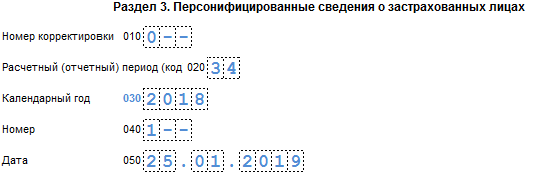

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК .

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Отчетность по страховым взносам в 2017-2018 годах предоставляется в ИФНС, так как функции по администрированию этих платежей с 2017 года переданы в ведение налоговиков. Как изменилась форма отчетности? Как часто ее нужно сдавать? Ответы на эти и другие вопросы читайте в материале.

Новый ежеквартальный отчет о страховых взносах

Начиная с отчетности за 1-й квартал 2017 года все работодатели, исчисляющие страховые взносы (СВ) с заработной платы своих сотрудников, обязаны отчитываться не в фонды, а в ФНС (гл. 34 НК РФ).

Новый отчет по страховым взносам с 2017 года ФНС утвердила в своем приказе от 10.10.2016 № ММВ-7-11/551@. Документ включает в себя сведения, которые ранее предоставлялись в ПФР в отчетах РСВ-1, РСВ-2, РСВ-3 и в ФСС в части взносов на выплату пособий по больничным листам. Расчет состоит из титульного листа и 3 разделов:

ВАЖНО! Итоговые значения раздела 1 (сводные данные по страховым взносам) и раздела 3 (начисленные взносы по каждому застрахованному лицу) должны совпадать. В противном случае расчет считается несданным (п. 7 ст. 431 НК РФ).

Документ предоставляется по итогам каждого квартала не позднее 30-го числа месяца, следующего за отчетным. Если отчетный день — выходной, то срок сдачи расчета переносится на ближайшую следующую рабочую дату. Несвоевременное предоставление отчетности грозит налогоплательщику штрафом в размере 5% от суммы взносов, зафиксированной в расчете, но не более 30% от этой суммы и не меньше 1 000 руб. (п. 1 ст. 119 НК РФ). Бланк документа передается на бумажном носителе при среднесписочной численности не более 25 работников. Если количество сотрудников превышает установленную норму, то расчет направляют по телекоммуникационным каналам связи.

Сроки уплаты взносов не изменились: не позже 15-го числа каждого месяца за предыдущий (п. 3 ст. 431 НК РФ). Однако реквизиты и КБК для платежей теперь другие.

Не ошибиться при оформлении платежных документов по взносам в ФНС поможет статья .

См. также: .

Декларация по взносам и алгоритм ее заполнения с 2017 года

Декларация состоит из 24 листов, но обязательны к заполнению титульный лист, разделы 1 и 3, а также приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1. Остальные листы оформляются при наличии сведений. Алгоритм заполнения формы предусмотрен в приложении 2 к приказу № ММВ-7-11/551@. Рассмотрим основные требования к оформлению расчета:

- заполнение осуществляется при помощи печатающего устройства или вручную пастой черного, синего или фиолетового цвета, заглавными буквами;

- листы расчета имеют сквозную нумерацию;

- все значения отображаются на основании учетных данных плательщика взносов в рублях и копейках;

- если показатели отсутствуют, в соответствующие ячейки вносится цифра ноль, а в остальных знакоместах ставится прочерк;

- вся информация отражается в соответствующих полях слева направо.

Запрещается:

- вносить исправления корректирующими средствами;

- распечатывать расчет на двух сторонах одного листа;

- скреплять листы способом, который приведет к порче бумажного носителя.

Новый отчет по страховым взносам 2017-2018 - бланк и пример заполнения - можно на нашем сайте.

Какая форма отчетности предоставляется в фонды

Передача администрирования взносов в ведение налоговой инспекции еще не означает, что отчитываться в фонды теперь не нужно. В таблице ниже рассмотрим, какие отчеты и как часто нужно предоставлять в ПФР и ФСС.

|

Куда сдавать |

||

|

Ежемесячно не позже 15-го числа следующего за отчетным периодом месяца |

||

|

СЗВ-СТАЖ и ОДВ-1 |

в течение 3 дней со дня обращения за сведениями работника, выходящего на пенсию; в течение 1 месяца со дня утверждения ликвидационного баланса |

|

|

4-ФСС в части «несчастных» взносов |

Территориальное отделение ФСС |

Ежеквартально до 20-го числа месяца после отчетного квартала — на бумаге или не позже 25-го — в электронном виде |

ВНИМАНИЕ! Все корректировки за период до начала 2017 года предоставляются в соответствующие фонды.

Итоги

Начиная с отчетности за 1 квартал 2017 года для страховых взносов действует новая форма расчета, подчиняющаяся своим правилам заполнения. Предоставляется она в ФНС всеми работодателями без исключения. При этом некоторые отчеты в отношении работников по-прежнему подают в фонды.

ФНС прокомментировала все нововведения, связанные с передачей ей взносов, выпустив удобную памятку для страхователей. ее можно на нашем сайте.

Общие положения

Страховые взносы - это сбор, который обязаны уплачивать организации и индивидуальные предприниматели в России. Они введены с 2010 года, когда заменили собой единый социальный налог (ЕСН).

До 2017 года страховые взносы формально не входили в налоговую систему России, но всегда играли важнейшую роль в системе обязательного социального страхования нашей страны. Их уплата обеспечивает право на получение финансовой поддержки при выходе на пенсию, при беременности и в случае рождения ребенка, при болезни. Право на получение бесплатной медицинской помощи также неразрывно связано с уплатой страховых взносов.

Теперь налоговые органы контролируют соблюдение страхователями законодательства о налогах и сборах в рамках камеральных и выездных проверок. Однако, корректно ли рассчитаны и перечислены взносы на травматизм, правильно ли выплачены пособия, как и прежде, проверяет ФСС. Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

К страховым взносам относятся:

- Страховые взносы на обязательное пенсионное страхование (ОПС). Они перечисляются в с 2017 года в ИФНС.

- Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством. Они перечисляются как и прежде в Фонд социального страхования РФ.

- Страховые взносы на обязательное медицинское страхование (ОМС). Они перечисляются с 2017 года в ИФНС.

Также есть так называемые взносы на травматизм (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), однако, они регулируются другим федеральным законом и стоят несколько особняком. Взносам на травматизм посвящен отдельный материал в нашем .

Основание и правовые основы

Вопросы страховых взносов ранее регулировались рядом федеральных законов. Основополагающим среди них был Федеральный закон от 24.07.2009 N 212-ФЗ, который утратил силу в связи с внесением изменений в Налоговый кодекс.

Теперь в отношении исчисления и уплаты страховых взносов применяются нормы Налогового кодекса РФ. Страховым взносам посвящен новый раздел 11 и глава 34 Кодекса.

С 2017 года налоговые органы:

В отношении страховых взносов за периоды, истекшие до наступления 2017 года, проводить проверки и выявлять наличие недоимки продолжают органы ПФР и ФСС.

Налоговый кодекс в статье 8 устанавливает понятие страховых взносов - это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Страховыми также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

НК РФ в последней редакции устанавливает:

- общие условия установления страховых взносов (ст. 18.2 НК РФ);

- круг плательщиков взносов (ст. 419 НК РФ);

- обязанности плательщиков (ст. 23 НК РФ);

- порядок исчисления страховых взносов (ст. 52 НК РФ);

- облагаемый объект и базу (ст. 420 и 421 НК РФ);

- тарифы страховых взносов (ст. 425-429 НК РФ);

- порядок уплаты страховых взносов (ст. 431 НК РФ);

- ответственность за нарушение законодательства о страховых взносах и другие вопросы.

Плательщики страховых взносов

Согласно статье 419 НК РФ плательщиками взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Взносы также платят индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой. Это плательщики, не производящие выплаты и иные вознаграждения физическим лицам. Им посвящен отдельный материал в справочнике налогов.

Если плательщик относится одновременно к нескольким категориям, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Объект обложения страховыми взносами

Налоговый кодекс в ст. 420 предусматривает правила определения объекта обложения страховыми взносами по трем случаям.

Для организаций и индивидуальных предпринимателей , производящих выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, объектом обложения признаются выплаты и иные вознаграждения, начисляемые:

- в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг;

- по договорам авторского заказа, в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства;

Для физических лиц, не признаваемых индивидуальными предпринимателями, объектом обложения признаются:

- выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам и иным лицам, занимающимся частной практикой). Понятия объекта обложения для этих плательщиков без существенных изменений перенесены из Федерального закона N 212-ФЗ, утратившего силу.

Новым в Налоговом кодексе является выделение отдельного объекта для индивидуальных предпринимателей, адвокатов, нотариусов и иных лиц, занимающихся частной практикой . Это:

- минимальный размер оплаты труда, установленный на начало соответствующего расчетного периода, а в случае, если величина дохода такого плательщика за расчетный период превышает 300 000 рублей, объектом обложения страховыми взносами также признается его доход.

Какие выплаты не облагаются страховыми взносами:

- Выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности, и договоров, связанных с передачей в пользование имущества, (за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства). Это договоры купли-продажи, аренды, ссуды, займа и т.п.

- Выплаты иностранному гражданину или лицу без гражданства на основании трудового договора, согласно которому местом работы лица является обособленное подразделение российской организации за пределами РФ, или гражданско-правового договора на выполнение работ (оказание услуг), исполнение которого также происходит за пределами территории РФ.

- Выплаты на возмещение расходов добровольца в рамках исполнения гражданско-правового договора, заключенного в соответствии с ФЗ от 11.08.1995 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях" за исключением расходов на питание в размере, превышающем нормы суточных.

- Выплаты иностранным гражданам и лицам без гражданства по трудовым договорам или по гражданско-правовым договорам в связи с подготовкой и проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г. Выплаты, производимые волонтерам по гражданско-правовым договорам, которые заключаются с FIFA, на возмещение расходов волонтеров в связи с исполнением указанных договоров в виде оплаты расходов на оформление и выдачу виз, приглашений и аналогичных документов, оплаты стоимости проезда, проживания, питания, спортивной экипировки, обучения, услуг связи, транспортного обеспечения, и прочих.

Перечень сумм, не подлежащих обложению страховыми взносами, приведенный в статье 422 НК РФ, в несколько отличается от того перечня, что был закреплен в ст. 9 Федерального закона N 212-ФЗ.

Ранее не облагались страховыми взносами взносы работодателя, уплачиваемые в соответствии с законодательством РФ о дополнительном социальном обеспечении отдельных категорий работников, в размере уплаченных взносов. В новом перечне такие взносы работодателя не упомянуты, значит с их выплаты взносы отчислять придется.

Второе изменение в том, что ранее при оплате плательщиками расходов на командировки работников не облагались страховыми взносами суточные вне зависимости от размера. Теперь же при оплате плательщиками расходов на командировки работников не будут облагаться страховыми взносами суточные, только предусмотренные п. 3 ст. 217 НК РФ.

Третье изменение: среди выплат, не облагающихся страховыми взносами, ранее упоминались выплаты опекунам, но отсутствовали указания на условия таких выплат. Теперь действует норма о том, что не облагаются страховыми взносами суммы единовременной материальной помощи, оказываемой опекунам при установлении опеки над ребенком, выплачиваемой в течение первого года после установления опеки, но не более 50 тыс. руб. на каждого ребенка.

Не облагаются страховыми взносами по статье 422 НК РФ:

- Государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

- Все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации)- в статье приведен их исчерпывающий перечень.

- Суммы единовременной материальной помощи работникам в связи со стихийным бедствием (чрезвычайными обстоятельствами, террактами); со смертью члена семьи; при рождении (усыновлении) ребенка или установлении опеки, но не более 50 000 рублей на каждого ребенка.

- Доходы общин коренных малочисленных народов Севера, Сибири и Дальнего Востока от реализации продукции, полученной в результате ведения ими традиционных видов промысла (кроме оплаты труда работников).

- Суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, суммы платежей по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года, суммы платежей по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика по договорам негосударственного пенсионного обеспечения.

- Взносы работодателя на накопительную пенсию в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя.

- Стоимость проезда работников к месту проведения отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера.

- Суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты Госдумы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта Российской Федерации за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума.

- Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании.

- Стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников.

- Материальная помощь работникам в пределах 4000 руб. на одно лицо за календарный год.

- Суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам.

- Возмещение расходов работника по уплате процентов по кредиту на приобретение или строительство жилья.

- Суммы денежного довольствия, продовольственного и вещевого обеспечения в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством РФ.

- Все виды выплат и вознаграждений по гражданско-правовым договорам, в том числе по договорам авторского заказа, в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ.

- Суточные при командировках, предусмотренные пунктом 3 статьи 217 НК РФ, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

- Расходы членов совета директоров или членов другого аналогичного органа компании в связи с прибытием для участия в его заседании.

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством - 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование - 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, - 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна - 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, - 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) - 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок - 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, - 25 процентов;

- на исполнение произведений литературы и искусства - 20 процентов;

- на создание научных трудов и разработок - 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) - 30 процентов.

Расчетный и отчетный периоды

Согласно статье 423 НК РФ расчетным периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.Дата осуществления выплат и иных вознаграждений

Для организаций и индивидуальных предпринимателей:

- день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Для физических лиц, не признаваемых индивидуальными предпринимателями:

- день осуществления выплат и иных вознаграждений в пользу физического лица.

Тарифы страховых взносов в 2017 году

Если у организации нет права на применение пониженных тарифов, то она начисляет взносы по основным тарифам. Они указаны в ст. 426 НК РФ.

Тарифы страховых взносов с выплат работнику, не превышающих предельную базу:

- На обязательное пенсионное страхование (ОПС) - 22%;

- На страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) - 2,9%;

- На обязательное медицинское страхование (ОМС) - 5,1%.

Тарифы страховых взносов с выплат работнику в части, превышающей предельную базу:

- На обязательное пенсионное страхование - 10%;

- На обязательное медицинское страхование - 5,1%.

Пониженные тарифы взносов установлены, в частности, для следующих категорий организаций:

- IT-организация (Тарифы: ОПС -8%, ВНиМ - 2%, ОМС - 4%);

- Организация на УСН, ведущая льготируемую деятельность по пп. 5 п. 1 ст. 427 НК РФ (Тарифы: ОПС - 20%, ВНиМ - 0%, ОМС - 0%);

- Аптека на ЕНВД в отношении выплат работникам, занятым в фармацевтической деятельности (Тарифы: ОПС - 20%, ВНиМ - 0%, ОМС - 0%).

Пониженный тариф вправе применять организации, доходы которых за год не превышают 79 млн руб.

Взносы на ОПС по дополнительным тарифам начисляют организации, у которых есть сотрудники, занятые на работах, которые дают право на досрочное назначение страховой пенсии (перечислены в п. п. 1 - 18 ч. 1 ст. 30 Закона N 400-ФЗ). На это указывают ст. 428 НК РФ, Письма Минфина от 16.11.2016 N 03-04-12/67082, Минтруда от 25.02.2014 N 17-3/В-76.

Страховые взносы, уплачиваемые плательщиками, не производящими выплат и иных вознаграждений физическим лицам

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают за себя взносы в фиксированных размерах.

Взносы по нетрудоспособности и материнству в бюджет ФСС РФ они платят в добровольном порядке.

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода - I квартала, полугодия, 9 месяцев, календарного года - нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 - ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Крайний срок уплаты взносов остался прежним - 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф - 1 000 рублей.

Персонифицированный учет

Сроки представления отчетности по персонифицированному учету - новое в 2017 году

С 1 января 2017 года вступил в силу закон о новых сроках подачи персонифицированной отчетности.

Крайний срок представления ежемесячной персонифицированной отчетности (форма СЗВ-М) перенесен с 10-го на 15-е число месяца, следующего за отчетным.

Помимо этого, данные, которые работодатели по старым правилам подавали раз в квартал в составе РСВ-1, теперь нужно направлять в ПФР ежегодно (не позже 1 марта следующего года). Исключение - информация о величине дохода, облагаемого взносами на обязательное пенсионное страхование, и их размере. Периодичность представления этих сведений осталась прежней, однако передавать их требуется в налоговый орган.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 250-ФЗ.

Введен штраф за то, что сведения персонифицированного учета поданы не в электронном виде. Если страхователь должен представлять сведения персонифицированного учета в электронном виде, то невыполнение этой обязанности повлечет штраф 1000 руб.

Установлен срок давности привлечения к ответственности - территориальный орган ПФР сможет привлечь к ответственности за правонарушение в сфере персонифицированного учета, только если с даты, когда о нем стало известно, прошло меньше трех лет.

Формы отчетности по персонифицированному учету

- Форма СЗВ-М для представления сведений о застрахованных лицах. Утверждена Постановлением Правления ПФР от 01.02.2016 N 83п.

- Форма расчета по страховым взносам. Порядок заполнения и Формат представления расчета в электронной форме утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/ Форма применяется начиная с представления расчета по страховым взносам за 1 квартал 2017 года (статья 423 НК РФ, пункт 2 Приказа ФНС России от 10.10.2016 N ММВ-7-11/).

- Данные о стаже работников. Их следует подавать в органы ПФР по месту регистрации по форме, которую утвердит ПФР (пункт 2 статьи 8, пункты 1, 2 статьи 11 Закона о персонифицированном пенсионном учете). Первый раз в таком порядке сведения о стаже сдают за 2017 год не позднее 1 марта 2018 года.

- Форма СПВ-2, необходимая для представления сведений о страховом стаже застрахованного лица в целях установления трудовой пенсии. Сама форма и инструкция по ее заполнению утверждены Постановлением Правления ПФР от 01.06.2016 N 473п. Сведения нужно сдать в территориальный орган ПФР в течение трех календарных дней со дня, когда такое лицо обратилось с заявлением об их представлении.

- Форма СЗВ-К. Форма и правила ее заполнения утверждены Постановлением Правления ПФР от 01.06.2016 N 473п. Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (до 01.01.2002) представляются в территориальный орган ПФР по запросу ПФР.

Страховые взносы: что нового в 2017 году?

С 1 января 2017 года взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ. Теперь налоговые органы контролируют соблюдение страхователями законодательства о налогах и сборах.

Страховым взносам посвящен новый раздел 11 и глава 34 Налогового кодекса.

С 2017 года налоговые органы:

- контролируют полноту и своевременность уплаты страховых взносов, начисленных по новым правилам;

- принимают и проверяют отчетность начиная с расчета по страховым взносам за I квартал 2017 года;

- взыскивают недоимку, пени и штрафы по страховым взносам, в том числе за 2016 год и предыдущие периоды.

Перечислим изменения по страховым взносам, которые повлекло ключевое изменение законодательства.

- Увеличена предельная база по "больничным" и пенсионным взносам.

Предельная база по взносам на обязательное социальное страхование на случай болезни и в связи с материнством составляет 755 000 рублей, а по взносам на обязательное пенсионное страхование - 876 000 рублей. На 2016 год лимиты устанавливались на уровне 718 000 рублей и 796 000 рублей соответственно.

В 2017 году взносы на случай временной нетрудоспособности и в связи с материнством не начисляются на суммы выплат и других вознаграждений, превышающие предельную величину базы. А вот пенсионные взносы после того, как исчерпан лимит, взимаются по меньшему тарифу - не 22%, а 10%. Такие же правила фактически действовали и в прошлом году. Изменения предусмотрены постановлением Правительства РФ от 29.11.2016 N 1255.

Для медицинских взносов предельная база не устанавливается с 2015 года. Этими взносами облагаются выплаты независимо от их величины нарастающим итогом с начала года.

- При камеральной проверке инспекция вправе истребовать данные о суммах, не облагаемых страховыми взносами.

Проводя камеральную проверку расчета по страховым взносам, инспекция теперь может истребовать у юрлица сведения и документы, которые подтверждают обоснованность отражения сумм, не подлежащих обложению взносами, а также сведения и документы, которые подтверждают обоснованность применения пониженных тарифов взносов (пункт 8.6 статьи 88 НК РФ).

По правилам, действовавшим до 2017 года, подобными полномочиями наделялись ПФР и ФСС. Однако с периодов, начавшихся не ранее 2017 года, согласно общему правилу камеральные проверки по взносам проводят налоговые органы, руководствуясь требованиями НК РФ, а фонды проверяют прошлые периоды. До 1 января 2017 года НК РФ допускал истребование инспекцией документов и сведений при камеральной проверке только в некоторых случаях. Например, когда по проверяемому налогу юрлицо применило льготу. Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ.

- Страховые взносы, которые организация должна уплатить в бюджет, может перечислить любой.

С 2017 года статья 45 НК РФ дополнена пунктом 9, согласно которому на страховые взносы распространяется положение Кодекса о том, что за плательщика внести сумму в бюджет может другое лицо. Полагаем, это же правило применяется при уплате пеней и штрафов.

Важно! Нововведения не затрагивают взносы на травматизм, а также пени и штрафы по ним, поскольку действие НК РФ на эти платежи не распространяется. Утративший силу Закон о страховых взносах подобного порядка уплаты не устанавливал. Поэтому полагаем, что изменения касаются уплаты взносов и за периоды, начавшиеся до 2017 года, если фактически денежные средства перечисляются в 2017 году. Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ.

- Командировка по России: выплачивать суточные свыше 700 рублей стало еще менее выгодно.

В НК РФ появилась норма, из которой следует, что на суточные свыше 700 рублей за день поездки по России и свыше 2500 рублей за день загранкомандировки нужно начислять страховые взносы (пункт 2 статьи 422 НК РФ). Согласно утратившему силу Закону о страховых взносах суточные взносами не облагались. ПФР и ФСС отмечали, что взносы не начисляются на суточные, которые выплачены по нормам, установленным в коллективном договоре или локальном акте. Взносов на травматизм изменение не касается. В Закон о страховании от несчастных случаев на производстве не внесены поправки, ограничивающие необлагаемую сумму суточных. Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

- Вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (пункт 7 статьи 431 НК РФ).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную - не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном - не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним - 15-е число месяца, следующего после месяца, за который они начислены. Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Новшества 2017 года в сфере персонифицированного учета:

- Увеличен срок подачи СЗВ-М.

Форма СЗВ-М представляется в срок не позднее 15-го числа следующего месяца, а не 10-го, как предусмотрено в Законе о персонифицированном учете.

- Предусмотрен отдельный отчет о стаже застрахованных лиц.

О стаже застрахованных лиц нужно отчитываться в ПФР отдельно, а не в составе формы РСВ-1. Форму требуется направить не позже 1 марта года, следующего за отчетным. Если это правило нарушено, штраф будет равен 500 рублей в отношении каждого застрахованного лица.

- Введен штраф за то, что сведения персонифицированного учета поданы не в электронном виде.

Если страхователь должен представлять сведения персонифицированного учета в электронном виде, то невыполнение этой обязанности повлечет штраф 1000 руб.

- Установлен срок давности привлечения к ответственности.

Территориальный орган ПФР сможет привлечь к ответственности за правонарушение в сфере персонифицированного учета, только если с даты, когда о нем стало известно, прошло меньше трех лет.

В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов.

Передача контрольной функции

Расчет страховых взносов

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. На самом деле, когда задумывалась только передача администрирования взносов в налоговые органы, то были планы внести в порядок расчета данных платежей серьезные коррективы. Однако пока все осталось по-прежнему. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат. Напомним, что основная масса компаний платит взносы в размере 30%. Причем 22% из них идет на пенсионные взносы (10% - сверх предельной базы), на обязательное социальное страхование на ВНиМ платится 2,9%, на ОМС — 5,1%.

Отметим, что действующие тарифы на ОПС для большинства плательщиков будут сохранены до 2019 включительно (Федеральный закон от 19.12.2016 № 456-ФЗ)

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве (Федеральный закон от 19.12.2016 № 419-ФЗ). На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут все же больше взносов платить в бюджет. И связано это с увеличением предельной величины базы для начисления страховых взносов (напомним, что ежегодно Правительством РФ устанавливается предельная база отдельно для взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование).

Так, если компания платит взносы за декабрь 2016 в январе 2017, то сделать это нужно будет на следующие КБК:

- пенсионные взносы — 182 1 02 02010 06 1000 160;

- медицинские взносы — 182 1 02 02101 08 1011 160;

- взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1000 160.

Обратите внимание: в феврале в платежке нужно опять поменять КБК:

- пенсионные взносы — 182 1 02 02010 06 1010 160;

- медицинские взносы — 182 1 02 02101 08 1013 160;

- взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1010 160.

Важная информация для московских компаний:

С 6 февраля в связи с предстоящим в 2017 году переводом банковских счетов в Главное управление Банка России по Центральному федеральному округу г. Москвы изменяются реквизиты банковского счета для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы РФ на территории г. Москвы:

- БИК банка получателя — 044525000;

- Банк получателя — Главное управление Банка России по Центральному федеральному округу г. Москва, сокращенное наименование (ГУ Банка России по ЦФО);

- Номер счета получателя: 40101810045250010041 — счет для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации на территории г. Москвы.

Отчетность

Несмотря на кажущуюся оптимизацию страховых взносов, работы у бухгалтера не убавится, а, скорее, ее станет больше. Дело в том, что кроме единого расчета по взносам, который нужно будет сдавать в налоговую, есть еще ряд форм, которые придется отправлять в фонды.

Единый расчет по взносам

С 1 января 2017 года отчетность по страховым взносам нужно сдавать в налоговые органы. Отчетность будет предоставляться ежеквартально, не позднее 30-го числа месяца, следующего за отчетным кварталом. Форму нужно направить в ИФНС по месту учета компании. Если фирма имеет обособленные подразделения, которые начисляют вознаграждения в пользу физлиц, то форму придется представить также и по месту нахождения подразделений.

Форма единого расчета по взносам, а также порядок ее заполнения и электронный формат утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ . Новый бланк объединяет в себя формы отчетности (РСВ-1, РВ-3, РСВ-2 и 4-ФСС), в котором оптимизирован и значительно сокращен состав показателей. По крайней мере так считает Минфин (Письмо от 17.11.2016 N 03-04-05/68069).

Расчет включает в себя:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». К разделу 1 предусмотрены 10 приложений;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств». К данному разделу есть одно приложение;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Титульный лист расчета заполняют все плательщики.

Плательщики взносов, которые выплачивают вознаграждения физлицам, должны заполнить раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

Раздел 2 и приложение № 1 к разделу 2 сдают в инспекцию главы крестьянских (фермерских) хозяйств.

Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1, приложения № 5 — 10 к разделу 1 включаются в состав расчета при применении плательщиками соответствующих тарифов страховых взносов.

Приложения № 3 и № 4 к разделу 1 сдаются в инспекцию при выплате работникам соцпособий.

В новой форме бухгалтер не найдет сведений о травматических взносах. Это и понятно, данный вид взносов будет по-прежнему курировать соцстрах. По этим обязательным платежам компании будут сдавать отдельную отчетность в фонд.

Форма 4-ФСС

Приказом ФСС РФ от 26.09.2016 № 381 утвержден новый расчет по форме 4-ФСС. Данную форму нужно будет сдавать ежеквартально в фонд, начиная с отчетности за 1 квартал 2017 года. Бланк представляет собой раздел 2 старой формы 4-ФСС, в котором приводится расчет страховых взносов по травматизму.

Сроки сдачи формы остались прежними. Напомним, что срок зависит от способа подачи отчетности. 20-го числа месяца, следующего за отчетным кварталом сдают те, кто отчитывается «старинке» на бумаге, а через 5 дней (25-числа) 4-ФСС направляют в электронном виде в фонд.

Персотчетность

Ежемесячную СЗВ-М нужно по-прежнему сдавать в Пенсионный фонд. Форму не поменяли. Однако следует обратить внимание, что Постановлением Правления ПФР от 07.12.2016 № 1077п утвержден новый ее электронный формат. К тому же не совсем понятно с отчетности за какой месяц нужно его применять. В документе об этом ничего не сказано. Поэтому лучше обратиться в свое отделение фонда за комментариями. Правда время еще есть. Напомним, что с 2017 года продлевается срок представления данной ежемесячной формы. Так, если ранее компании должны были сдать ее в фонд не позднее 10 числа следующего месяца, то с 2017 года у бухгалтера есть еще 5 дней на заполнение формы. Срок сдачи теперь — 15 число следующего месяца. Причем данная поправка распространяется и на декабрьскую СЗВ-М. Таким образом, с учетом выходных последний день представления СЗВ-М за декабрь 2016 — 16 января 2017 года.

Кроме того, в ПФР нужно будет представлять сведения индивидуального (персонифицированного) учета о страховом стаже сотрудников. Правда данная отчетность будет ежегодной, срок ее сдачи — не позднее 1 марта следующего года (первый раз — в 2018 году). На данный момент форма еще не утверждена, но уже есть проект (СЗВ-СТАЖ).

Напомним, что ранее данные сведения были включены в форму РСВ-1 ПФР и предоставлялись в фонд ежеквартально.

Ответственность

Теперь, если компания нарушит способ сдачи отчетности в Пенсионный фонд, то ее будет ждать штраф. Ранее такой ответственности в законодательстве не было. Поправки внесены Федеральным законом от 03.07.2016 № 250-ФЗ . Так, если компания сдаст, например, СЗВ-М на бумаге вместо электронной формы, с нее взыщут 1000 рублей. Сумма с одной стороны не велика, однако данная форма сдается ежемесячно и если компания целый год будет игнорировать требования закона, то штраф заметно увеличится.

Кроме того, наконец-то определен срок давности привлечения к ответственности в сфере персучета. Отметим, что ранее такого срока в законе не было. Теперь же сотрудники Пенсионного фонда вправе привлечь к ответственности только если с даты, когда о данном нарушении стало известно, прошло меньше трех лет.

Систематизируйте знания, получите практические навыки и найдите ответы на свои вопросы на . Проверьте свое соответствие профстандарту « Бухгалтер» и получите подтверждающий сертификат.