Бухгалтерский баланс — форма 2 к нему известна многим специалистам. В ней обобщается информация о финансовых результатах предприятия. Сравнительно недавно бланк получил другое наименование. Однако суть документа не изменилась. Рассмотрим в статье правила заполнения формы № 2 к бухгалтерскому балансу.

Что собой представляет форма 2 бухгалтерского баланса

Форма 2 бухгалтерского баланса содержит данные о выручке, затратах и финансовых итогах работы предприятия. Документ был утвержден приказом Минфина РФ от 02.07.2010 № 66н. Ранее он именовался «Отчет о прибыли и убытках». Это название использовалось в соответствии с положениями закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ дал форме № 2 новое название – «Отчет о финансовых результатах». Практическое изменение наименования произошло после вступления в действие приказа Минфина от 06.04.2015 № 57н. Им были внесены соответствующие корректировки в формы отчетности.

Как выглядит образец формы 2 к бухгалтерскому балансу

Документ содержит таблицу, в вводном разделе которой присутствуют следующие данные:

Наименование отчетного периода.

Информация о предприятии. Кроме наименования и адреса здесь указываются коды ОКВЭД, ИНН, ОКПО и пр.

Единицы измерения.

Бланк бухгалтерского баланса формы 2 можно скачать на нашем сайте:

В таблице предусмотрены следующие графы:

Номер расшифровки.

Наименование показателя.

Кодовое обозначение строки (проставляется в соответствии с Приложением № 4 к приказу Минфина № 66н).

Показатели за текущий период и аналогичный временной отрезок предыдущего года.

Как заполнить бланк формы 2 бухгалтерского баланса?

В документе указываются:

Выручка (стр. 2110). Предприятие показывает прибыль по основной деятельности (реализация изделий, предоставление услуг, производство работ). Она представлена оборотом по Кт сч. 90-1, уменьшенным на значение по Дт субсч. 90-3 и 90-4. Выручка и остальные поступления, размер которых 5% и больше от совокупной величины доходов, отражаются по каждому виду в отдельности (требование п. 18.1 ПБУ 9/99).

Показатель себестоимости (стр. 2120). Организация отражает величину расходов по основной деятельности. К примеру, это могут быть затраты на изготовление изделий, приобретение товаров, оказание услуг или производство работ. Расходы представлены совокупным оборотом по Дт субсч. 90-2, корреспондирующим со сч. 20, 29, 20, 40 и прочими, за исключением сч. 26, 44. Себестоимость заключается в круглые скобки, так как при определении финансового итога работы предприятия ее вычитают.

Валовая прибыль/убыток (стр. 2100). Доход от основной деятельности следует указывать без затрат на управление и коммерческих издержек. Валовую прибыль определяют как разницу значений стр. 2110 и 2120. Убытки заключаются в круглые скобки.

Затраты коммерческого характера (стр. 2210). Показатель указывают в скобках. Коммерческими признаются разные затраты, связанные с предоставлением услуг, производством работ или реализацией изделий. Они представлены дебетовым оборотом по субсч. 90-2, корреспондирующему со сч. 44.

Затраты на управление (стр. 2220). Величина также заключается в круглые скобки. Эти затраты отражаются, если в учетной политике не предусматривается их отнесение в себестоимость ТРУ (списание на сч. 90-2, а не на сч. 20 ). В этом случае в строке указывают оборот по Дт субсч. 90-2, корреспондирующему со сч. 26.

Поступления/убытки от реализации (стр. 2200). Расчет производят вычитанием значений стр. 2210 и 2220 из стр. 2100. Величина будет соответствовать сальдо сч. 99 по аналитической статье учета поступлений/убытков от реализации.

Доход от участия в сторонних обществах (стр. 2310). Эти поступления формируются из дивидендов и стоимости имущества, полученного в случае выхода из организации или ее ликвидации. Источником информации является аналитический учет по Кт сч. 90-1.

Проценты, подлежащие получению (стр. 2320). Здесь отражаются выплаты по ценным бумагам, выданным другим компаниям кредитам и займам, а также проценты, отчисляемые банковской организацией за использование денежных средств, находящихся на расчетном счете предприятия. Источником сведений также является аналитика по Кт сч. 91-1.

Проценты по обязательствам (стр. 2330). Величина ставится в скобки. В строке отражаются проценты, которые выплачиваются предприятием по всем займам, за исключением отнесенных в стоимость инвестиций, а также дисконты по векселям и облигациям. Источником сведений является аналитика Дт сч. 91-1.

Другие поступления (стр. 2340) и затраты (стр. 2350). Здесь организация указывает оставшиеся (неотраженные) расходы и доходы, проведенные по сч. 91. Показатель затрат заключается в скобки.

Прибыль/убыток до налогообложения (стр. 2300). Для определения значения необходимо к показателю стр. 2200 прибавить величину стр. 2310, 2320, 2340. Из получившегося результата вычитают суммы по стр. 2330 и 2350. Значение по стр. 2300 должно соответствовать сальдо сч. 99 по аналитике статьи учета бухгалтерского убытка/прибыли.

Налог на прибыль (стр. 2410). В графе отражается величина обязательного отчисления в соответствии с декларацией. Предприятия, использующие спецрежимы, показывают здесь свои налоги (ЕНВД например). Организациям, совмещающим режимы, следует отражать показатели обособленно по каждому обязательному отчислению в отдельных строках. Они выводятся после определения текущей суммы отчисления с прибыли.

Предприятия, использующие положения ПБУ 18/02 в форме № 2 после вышеприведенных сведений показывают:

В стр. 2421 – постоянные налоговые активы/обязательства.

Изменение ОНА – в стр. 2450 и ОНО – в стр. 2430.

В графе «Прочее» организация отражает сведения о других величинах, влияющих на размер чистой прибыли, а ее саму указывают в стр. 2400.

Что отражается в справочном разделе

В нем указывается следующая информация:

Об итогах переоценки предприятием внеоборотных активов, не относимых к чистой прибыли/убыткам отчетного периода (стр. 2510).

О результатах других операций, не отнесенных к чистой прибыли/убыткам (стр. 2520).

Об общем финансовом итоге за отчетный период (стр. 2500).

О базовом и разводненном доходе/убытке на акцию (стр. 2900 и 2910).

Что раскрывается в расшифровке отдельных поступлений и убытков

В этом разделе приводятся показатели отчетного периода в сравнении со значениями за аналогичный промежуток времени в прошлом году:

Суммы штрафов, неустойки, пеней, признанных организацией или вмененных ей по судебному решению за нарушение договорных условий.

Показатели прибыли/убытков предыдущих лет, выявленные в текущем периоде. В качестве такого дохода могут выступать, например, расходы, по ошибке включенные в себестоимость. Убытком же может являться расход, ранее не включенный в себестоимость. Эти суммы относятся к прочим затратам и поступлениям. Информация о них отражается по сч. 91.

Суммы компенсируемых убытков. Кроме штрафа, неустойки, пени предусмотрены и другие формы обеспечения исполнения обязательств. Это может быть залог, банковская гарантия, задаток, поручительство и пр.

Курсовые разницы. Для формирования отчетности суммы полученных и предоставленных авансов отражаются в рублях по курсу, установленному на дату осуществления операции в инвалюте. Пересчет на отчетную дату не производится.

Суммы резервов, сформированных под обесценивание капвложений, снижение стоимости ценностей и пр. Их создание показывают по кредиту соответствующих счетов учета (14, 59 и 63), корреспондирующих с Дт сч. 91. В случае продажи, выбытия и иного списания соответствующего актива, а также при увеличении его рыночной стоимости организация переносит суммы с Дт сч. 14, 59 и 63 на Кд сч. 91. Значение строки по отчислениям в оценочные резервы равно разнице кредитового и дебетового оборотов по статьям учета резервов.

Дебиторская и кредиторская задолженность, списанная по истечении срока давности.

Организация при необходимости может указать расшифровку и по другим показателям.

В настоящее время Форма № 2 считается общепринятым наименованием бланка. Оно не является официальным после отмены приказа Минфина от 22 июня 2003 № 67н.

Форма № 2 заверяется руководителем предприятия. По приказу Минфина № 57н подпись главного бухгалтера на документе не требуется.

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

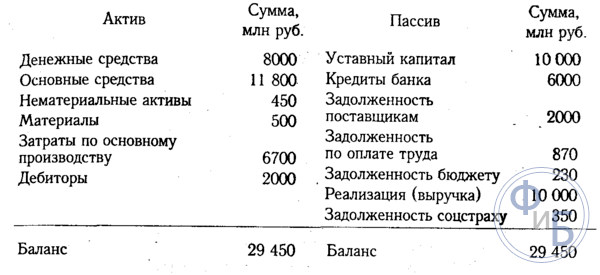

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

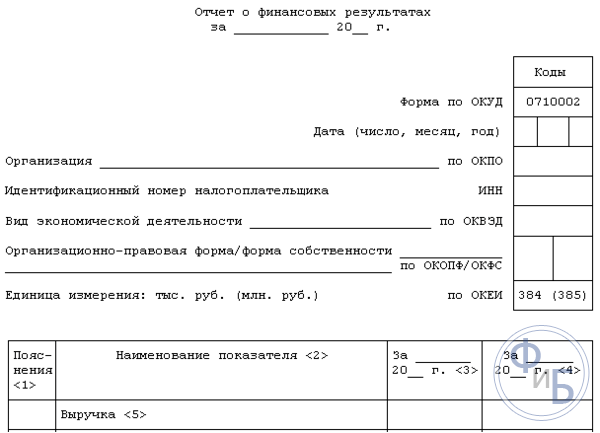

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

ФАЙЛЫ

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта ). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах :

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый : путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по (Общероссийский классификатор предприятий и организаций),

- код по (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ЕКЕИ (Общероссийской классификатор единиц измерения).

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200 : тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410 : Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400 : тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать .

И приложения к ним. В «Отчете о финансовых результатах» показываются итоги работы компании за определенный период, полученная прибыль или убыток. Отчетные формы утверждены Приказом Минфина от 02.07.2010 N 66н (ред. от 06.03.2018).

Кто заполняет форму 2 бухгалтерской отчетности

Бухгалтерскую (финансовую) отчетность, в том числе форму 2, не составляют (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

индивидуальные предприниматели, а также занимающиеся частной практикой лица, ведущие учет доходов и расходов или других показателей в соответствии с применяемой ими системой налогообложения;

подразделения иностранной компании (филиалы, представительства и иные), расположенные на территории России и ведущие учет необходимых показателей в соответствии законодательством России.

Также могут не подавать в ИФНС годовую бухотчетность религиозные организации, у которых за отчетный период не возникло обязанности платить налоги или сборы (ч.1 ст. 23 НК). Для государственных предприятий применяется бюджетное законодательство и соответствующие отчетные формы (ст. 14 закона № 402-ФЗ).

Все остальные предприятия обязаны представлять отчетность, в том числе и форму 2 бухгалтерской отчетности «Отчет о финансовых результатах», включая упрощенцев.

Бланк «Отчета о финрезультатах»

Приказом Минфина от 02.07.2010 № 66н (ред. от 06.03.2018) утверждены формы бухгалтерской (финансовой) отчетности, в том числе упрощенные. «Бухгалтерский баланс» и «Отчет о финрезультатах», а также приложения и пояснения к ним входят в состав данной отчетности.

Компании, которые вправе вести упрощенный бухучет, могут подавать только первые две формы (в.т.ч. в упрощенном варианте). К таковым относят предприятия малого бизнеса, НКО и участников проекта «Сколково».

Если в балансе (форма 1) раскрываются данные об активах и пассивах на отчетную дату, то форма 2 бухгалтерской отчетности (бланк можно скачать в конце статьи) отражает полученный компанией убыток или прибыль в отчетном периоде.

Отчетный период

Заполняют форму нарастающим итогом за прошедший календарный год (с 1 января по 31 декабря) – именно такой отчетный период установлен для бухгалтерской отчетности законодательством (ст. 15 закона № 402-ФЗ).

При создании, реорганизации или ликвидации компании действуют особые правила. Для определения отчетного периода для новых компаний учитывается дата регистрации фирмы:

если госрегистрация проведена до 30 сентября – с даты регистрации по 31 декабря отчетного года;

при регистрации после 30 сентября – первая бухотчетность составляется со дня регистрации компании по 31 декабря года, следующего за годом создания.

При реорганизации юрлица отчетный период устанавливается (ст. 16 закона № 402-ФЗ):

для реорганизуемой компании – с 01 января по день регистрации изменений. Отчет составляется на день, предшествующий регистрации (либо на день, предшествующий регистрации последней из возникших компаний); при присоединении – отчет присоединяемой компании составляется на день до даты внесения записи в ЕГРЮЛ;

для возникших при реорганизации предприятий первый отчетный период будет со дня их регистрации по 31 декабря года реорганизации.

В случае ликвидации отчетный год длится с 01 января по день внесения записи о закрытии компании в ЕГРЮЛ.

Заполнение формы

Форма 2 бухгалтерской отчетности показывает доходы и расходы, формирующие прибыль/убыток предприятия в отчетном году. Также в форме приводятся данные за такой же период предшествующего отчетному года.

В «шапке» указывается, за какой период составлен отчет; наименование компании, ИНН, ОКПО; далее заполняются числовые показатели.

Расходы по отдельным строкам, также, как и убытки, указываются в круглых скобках, поскольку они вычитаются из сумм доходов. Единицы измерения – тысячи (указывается код 384) либо миллионы (код 385) рублей.

Для заполнения используются бухгалтерские регистры и аналитика по счетам затрат, счетам 90, 91, 84, 99 и др.

Подписывает отчет руководитель, ставится дата заполнения.

Предприятия, имеющие право представлять упрощенную отчетность (п. 4 ст.6 закона № 402-ФЗ), применяют обычную форму с укрупненными показателями, либо ее упрощенный вариант.

Как заполнить форму 2 бухгалтерской отчетности, подробно рассказано .

Образец формы 1 и 2 бухгалтерской отчетности вы сможете увидеть в нашем материале. Мы расскажем вам о назначении этих форм и покажем на примере, как рассчитать чистую прибыль по показателям формы 2 и где в форме 1 отразить результат этих расчетов.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами - это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс - это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах - это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса - это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса - отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

- Раздел 1 - стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 - стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 - стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 - выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2018 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы - 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка - Себестоимость = 3 456 128 руб. - 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль - Управленческие расходы = 2 078 319 руб. - 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2018 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж - Проценты к уплате + Прочие доходы - Прочие расходы = 1 533 997 руб. - 230 000 руб. + 998 343 руб. - 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения - Текущий налог на прибыль - ОНО + ОНА = 836 019 руб. - 167 204 руб. - 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1 .

Как выглядит образец бух отчетности – формы 1 и 2 - смотрите ниже.