В деятельности каждой компании встречаются ситуации, когда в отчетном временном отрезке выявляются расходы прошлых периодов, поскольку лишь в теории первичные документы и даты фактического проведения операций идентичны. В процессе работы часто происходит по-другому: товары и услуги приняты в одном периоде, а подтверждающие документы по ним (счета-фактуры, накладные, ПДУ, акты) поступают от продавца в другом. Получается, что компании известно о произведенных операциях, но отразить их в налоговом и бухучете нет оснований. Существует и масса других ситуаций, итогом которых становится обнаружение расходов, неотраженных в предыдущих периодах или допущенных ошибках. Разберемся, как поступить в подобной ситуации и признать затраты.

Как отразить в налоговом учете расходы прошлых периодов, выявленные в отчетном периоде

Термин «расходы прошлых лет, выявленные в отчетном периоде» используется как в налоговом, так и бухучете, и зачастую заменяется понятием «убытки прошлых лет, выявленные в отчетном периоде». Налоговики, рассматривая подобные затраты, требуют отражать обнаруженные искажения в том периоде, когда они произошли, но не были учтены (ст. 54 и 272 НК РФ). Т. е. компания проводит корректировку налоговой базы прошлого периода и подает декларацию с уточненными сведениями. Впрочем, НК РФ допускает отражение подобных расходов в текущем периоде, если:

- нельзя установить время возникновения искажения (что на практике происходит чрезвычайно редко);

- установленные искажения привели к переплате налога на прибыль.

Убытки прошлых лет в таких случаях фирма может отразить в учете текущего года. По всем остальным ситуациям компании придется скорректировать сведения в декларации.

Как отражаются расходы прошлого года, выявленные в отчетном году в бухучете

Правилами ведения бухучета не предусматривается никаких исправлений в учете и отчетности за прошедшие периоды. Искажения и неотраженные вовремя затраты, допущенные в прошлых годах, в бухучете всегда отражаются исключительно в том периоде, когда они найдены, а внесение любых изменений в учет после утверждения годовой отчетности категорически запрещено.

Поэтому в отличие от налогового, в бухучете исправление искажений по расходам прошлых периодов осуществляется по другому алгоритму. П. 11 ПБУ 10/99 признает убытки прошлых лет, обнаруженные в отчетном периоде прочими затратами. Если ошибки несущественны, то они находят отражение в учете текущего года по дебету счета 91, корреспондируясь со счетами материалов, расчетов, начислением износа и др.

Существенные искажения (например, те, которые могут повлиять на цену акций или финансовый результат, т. е. от искажения зависят принимаемые решения пользователей (п. 3 ПБУ 22/2010)) отражаются на счете нераспределенной прибыли (84), фиксируя списание убытка прошлых лет за счет прибыли. Заметим, что критерии существенности фирма устанавливает самостоятельно, закрепляя и утверждая их в учетной политике.

Расходы прошлых лет: проводки

Продемонстрируем установленный порядок исправления искажений в бухгалтерском учете на примерах:

- По акту сверки с покупателем 31 марта 2017, компания установила, что 10.10.2016 была ошибочно отражена выручка (НДС не применяется): признана сумма 1 300 000 руб. вместо 500 000 руб. Согласно критериям учетной политики компании, ошибка признана несущественной. Бухгалтерские записи будут следующими:

- Д/т 91 К/т 62 на сумму 800 000 руб.

- Если же допущенное искажение будет носить существенный характер (опять же в соответствии с принятой учетной политикой), то исправительная проводка будет такой:

- Д/т 84 К/т 62 на сумму 800 000 руб. произойдет уменьшение прибыли на убытки прошлых лет.

- Все проводки записываются в месяце обнаружения ошибок, т. е. в нашем примере записи будут датированы 31 марта 2017 года.

- После закрытия и утверждения отчетности на полученный 15 декабря 2016 товар в апреле поступили подтверждающие документы на затраты (признанные несущественными по УП) в сумме 500 000 руб. В апреле необходимо сделать проводку:

- Д/т 91 К/т 62 на сумму 500 000 руб., увеличив прочие расходы текущего периода.

"Финансовая газета", 2008, N 30

На практике организациям нередко приходится решать вопросы, связанные с ошибками в налоговом учете, одним из которых является учет доходов (расходов) прошлых лет, выявленных в текущем периоде. Данная проблема возникает по различным причинам: документы были пропущены и оказались не проведенными в предыдущем году, должностные лица организации несвоевременно сдали их в бухгалтерию, была допущена арифметическая ошибка и т.д.

Практика применения налоговыми органами гл. 25 "Налог на прибыль организаций" НК РФ в части доходов (убытков) прошлых лет, выявленных в отчетном (налоговом) периоде, говорит о том, что доходы (убытки) прошлых лет включаются в состав внереализационных доходов (расходов) того отчетного (налогового) периода, в котором они выявлены, только в том случае, когда не известен период, к которому указанные доходы относятся, в противном случае, если указанный период известен, то согласно ст. 54 НК РФ перерасчет производится за тот период, в котором допущена ошибка (искажение) в определении налоговой базы. Это значит, что налогоплательщик должен представить уточненную декларацию по форме, действовавшей в том периоде, в котором допущена ошибка (искажение) в определении налоговой базы.

Таким образом, если по выявленным в отчетном (налоговом) периоде доходам прошлых лет невозможно определить конкретный период совершения ошибок (искажений) в исчислении налоговой базы, то указанные доходы отражаются в составе внереализационных доходов, т.е. корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Следует отметить, что доходы прошлых лет, выявленные в отчетном (налоговом) периоде, отражаются по строке 101 в Приложении N 1 к листу 02 налоговой декларации по налогу на прибыль организаций, утвержденной Приказом Минфина России от 05.05.2008 N 54н.

Здесь правомерен следующий вопрос: в каких случаях эта строка заполняется.

Можно назвать два таких случая: переход с упрощенной системы налогообложения на общий режим и переход с кассового метода на метод начисления.

Организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления признают в составе доходов погашение задолженности (оплату) налогоплательщику за поставленные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), переданные имущественные права (пп. 1 п. 2 ст. 346.25 НК РФ).

В Письме Минфина России от 30.11.2006 N 03-11-04/2/252 уточнено, что организации, перешедшие с упрощенной системы на общий режим налогообложения, учитывают при определении налоговой базы по налогу на прибыль суммы задолженности покупателей (заказчиков) за реализованные им товары (работы, услуги) на дату перехода на общий режим налогообложения (в первом отчетном (налоговом) периоде применения общего режима налогообложения) независимо от времени погашения этой задолженности. Сказанное связано с тем, что согласно п. 1 ст. 271 НК РФ у налогоплательщиков, применяющих при исчислении налога на прибыль организаций метод начисления, доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Организации, ранее учитывавшие доходы кассовым методом, при переходе на уплату налога на прибыль организаций с использованием метода начисления обязаны отразить сумму дебиторской задолженности за реализованные, но не оплаченные товары (работы, услуги), имущественные права в составе доходов от реализации на дату перехода.

Порядок признания доходов при методе начисления установлен ст. 271 НК РФ, согласно пп. 6 п. 4 которой датой получения дохода прошлых лет признается дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) - Постановления ФАС Поволжского округа от 06.06.2006 по делу N А65-30940/2005-СА2-34, ФАС Уральского округа от 06.09.2005 по делу N Ф09-3842/05-С7.

Следует отметить, что в прошлые годы позиция Минфина России была такова, что исправления в налоговую отчетность можно внести только за три предшествующих года. Данная позиция обосновывалась тем, что согласно ст. 87 НК РФ налоговые органы могут проверить организацию только за три календарных года, предшествовавших году проведения проверки (Письмо Минфина России от 06.05.2005 N 03-03-01-04/1/236).

На сегодняшний день позиция специалистов налоговых органов изменилась. Теперь они не оспаривают право налогоплательщика на представление уточненных деклараций за периоды, превышающие три года, поскольку ст. 81 НК РФ не ограничивает право налогоплательщика на подачу уточненной налоговой декларации каким-либо сроком.

В Письме ФНС России от 12.12.2006 N ЧД-6-25/1192@ указано, что в такой ситуации налоговый орган обязан принять уточненную налоговую декларацию (расчет), а поданное налогоплательщиком заявление о зачете суммы излишне уплаченного налога может быть рассмотрено с учетом подтверждающих документов, представленных налогоплательщиком.

Рассмотрим на примере ситуацию выявления дохода прошлых лет.

По состоянию на 1 мая 2007 г. была проведена сверка расчетов с поставщиком, бухгалтер обнаружил, что в апреле 2006 г. не было оприходовано основное средство (монитор) стоимостью 10 000 руб. по накладной (для упрощения расчетов НДС не учитывается).

В мае 2007 г. составляется бухгалтерская справка, на основании которой делается следующая запись:

Дебет 91, Кредит 60 - 10 000 руб. - отражена стоимость приобретенного ОС, введенного в эксплуатацию в 2006 г.

Для целей налогообложения прибыли стоимость ОС должна быть учтена в составе расходов за 2006 г. При расчете налога на прибыль за 2007 г. эта сумма в расходах не учитывается.

Прибыль организации в 2007 г. от реализации товаров (работ, услуг) составила 200 000 руб. как в бухгалтерском, так и в налоговом учете.

Налог на прибыль за 2007 г. составит 48 000 руб. (200 000 x 0,24); сумма переплаты по налогу на прибыль за 2006 г. составит 2400 руб. (10 000 x 0,24).

В бухгалтерском учете за 2007 г. будут следующие итоговые записи:

Дебет 90, Кредит 99 - 200 000 руб. - отражена прибыль от продаж текущего года;

Дебет 99, Кредит 91 - 10 000 руб. - отражена итоговая сумма прочих расходов текущего года.

В случае если организация применяет Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль", ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н, то в учете делаются следующие записи:

Дебет 99, Кредит 68 - 45 600 руб. - начислен условный расход по налогу на прибыль за текущий 2007 г. [(200 000 руб. - 10 000 руб.) x 0,24];

Дебет 99, Кредит 68 - 2400 руб. - начислено постоянное налоговое обязательство в части расходов 2006 г., выявленных в отчетном году (10 000 руб. x 0,24);

В случае если организация при ведении бухгалтерского учета не применяет ПБУ 18/02, то вместо последних трех записей делаются всего две:

Дебет 99, Кредит 68 - 48 000 руб. - начислен налог на прибыль за текущий год по данным налогового учета;

Дебет 68, Кредит 99 - 2400 руб. - уменьшен налог на прибыль за 2006 г.

А.Кантров

ООО "Столичный аудиторъ"

Основная цель деятельности любой коммерческой организации — получение прибыли. Но нередко случается, когда расходы, понесенные предприятием, превышают полученные доходы, и финансовым результатом организации является убыток. О том, как отразить в проводках операции по убыткам и как следует оформить убытки отчетного и прошлого периодов Вы узнаете из нашей статьи.

От производственно-экономической деятельности предприятия зависит ее финансовый результат — прибыль или убыток. Для получение итогового результат следует учитывать основную и прочую деятельность фирмы.

Учитывая операции в течение года, предприятие делает проводки по и , на которых накапливаются суммы доходов и расходов соответственно. Для выявления финансового результата в конце года . Предприятие признает свою деятельность убыточной по итогам года, если сальдо по счету 90 меньше остатка по счету 91, то расходы превышают доходы.

Списание убытка осуществляется после закрытия . Данная операция оформляется проводкой Дт Кт 99 (списание непокрытого убытка).

Показатель убытка является накопительным . При наличии прибыли прошлых периодов, сумма убытка может быть погашена за ее счет. Если прибыль отсутствует, то размер убытка суммируется с убытками прошлых лет.

Отражение убытков в учете

Для наглядного пояснения типовых операций, осуществляемых при выявлении убытков, рассмотрим примеры.

Убытки текущего года

Допустим, по итогам 2015 года ООО «Флагман» проводит , определяя финансовый результат.

Оборотно — сальдовая ведомость на последнее число 2015 года выглядит так:

После сворачивание остатков по счетам бухгалтер ООО «Флагман» определил финансовый результат фирмы как убыточный. В учете были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99.01 | Закрытие суммы прибыли (убытка) от продаж — субсчет | 915 000 руб. | ||

| 99.01 | Закрытие суммы прибыли (убытка) от прочей деятельности — субсчет | 41 000 руб. | Оборотно — сальдовая ведомость | |

| 99.01 | Закрытие суммы прибыли (убытка) до налогообложение — субсчет 99.01 (915 000 руб. — 41 000 руб.) | 874 000 руб. | Оборотно — сальдовая ведомость | |

| 99.02 | Закрытие суммы условного расхода (дохода) по налогу на прибыль — субсчет | 695 000 руб. | Оборотно — сальдовая ведомость | |

| 99.02 | Закрытие суммы постоянных налоговых обязательств — субсчет | 18 000 руб. | Оборотно — сальдовая ведомость | |

| 99.02 | Закрытие субсчета 99.02 по учету начислений по налогу на прибыль | 713 000 руб. | Оборотно — сальдовая ведомость | |

| 99.03 | Закрытие суммы налоговых санкций — субсчет 99.03 | 47 000 руб. | Оборотно — сальдовая ведомость | |

| 84 | Списание убытка по итогам 2015 года (874 000 руб. — 760 000 руб.) | 111 000 руб. | Оборотно — сальдовая ведомость |

При проведении проводок следует обратить внимание, что после закрытие счетов 2-го и 1-го порядков, бухгалтер ООО «Флагман» сопоставил дебетовое и кредитовое сальдо по счету 99/9. Сальдо по дебету составило 760 000 руб. (713 000 руб. + 47 000 руб.), сальдо по кредиту 114 000 руб. (874 000 руб. — 760 000 руб.). Из данных показателей следует сделать вывод, что ООО «Флагман» по итогам 2015 года имеет убыток.

Проводки по убыткам прошлых лет

Представим, что в 2015 году бухгалтером ООО «Вексель» были выявлены доходы и расходы, относящиеся к 2014 году. В связи с этим доходы прошлого периодов составили 74 000 руб., а расходы — 118 000 руб. По факту выявленных расхождений бухгалтером ООО «Вексель» была за 2014 год. Согласно информации, предоставленной в первичной декларации, размер налогооблагаемой прибыли ООО «Вексель» составлял 83 000 руб. В уточненной декларации бухгалтер ООО «Вексель» показал убыток по итогам 2015 года в размере 13 750 руб.

В учете ООО «Вексель» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91 | 76 | Отражение выявленных расходов прошлого года | 118 000 руб. | |

| 99 | 68.04 | Отражение ПНО в сумме 24% от выявленных расходов 2014 года (118 000 руб. * 24%) | 320 руб. | Уточненная налоговая декларация |

| 76 | 91 | Отражение выявленных доходов 2014 года | 74 000 руб. | Уточненная налоговая декларация |

| 68.04 | 99 | Отражение ПНА от суммы выявленных доходов 2014 года (74 000 руб. * 24%) | 17 760 руб. | Уточненная налоговая декларация |

| 68.04 | 99 | Отражение переплаты по налогу на прибыль по уточненной декларации (83 000 руб. х 24%); | 19 920 руб. | Уточненная налоговая декларация |

| 99 | Отражение ОНА от размера убытка в налоговом учете 2014 года, возникшего по факту подачи уточненной декларации (13 750 руб. х 24%). | 3 300 руб. | Уточненная налоговая декларация |

Покрытие убытка за счет резервного капитала

Допустим, ООО «Проспект» имеет сформированный резервный капитал в сумме 314 850 руб. По итогам 2015 года ООО «Проспект» получил убыток в размере 118 740 руб. Решением акционеров убыток был покрыт за счет резервного капитала.

Бухгалтер ООО «Проспект» отразил данную операцию в учете таким образом:

Данные о непокрытом убытке отчетного года вносятся в налоговую декларация по строке 1370. Данное значение необходимо указать в скобках.

В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой . Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция отражения расходов прошлого периода в 1С 8.3

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

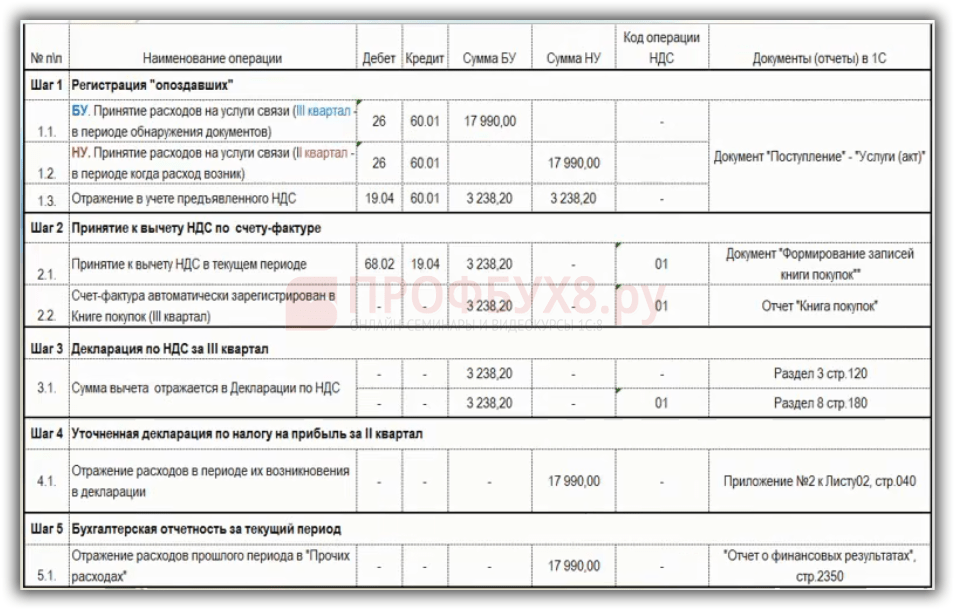

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Шаг 3 – Отражение “забытого” расхода в уточненной декларации по налогу на прибыль за II квартал в 1С 8.3

Далее в 1С 8.3 нужно произвести регистрацию расходов в бухгалтерском учете III кварталом, а в налоговом учете – во II квартале, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке нужно вручную корректировать проводки. Для этого:

- Ставится флажок в поле «Ручная корректировка».

- В первой проводке нужно оставить только сумму в БУ датой 30.09.2015 и убираем проводку по налоговому учету.

- Первая проводка копируется кнопкой F9, получается новая строка. Меняем дату на 30.06.2016, после этого расходы в налоговом учете будут отражаться во II квартале, то есть 06.2016:

Перед тем как создать уточненную налоговую декларацию, в 1С 8.3 следует сделать заново «Закрытие месяца» за июнь. При этом перед «Закрытием месяца» нужно сделать архивную копию базы и после вносить исправление.

После этого в 1С 8.3 будет формироваться декларация по налогу на прибыль, которая будет отражать расход в виде уточненной декларации за первое полугодие. В ДНП нужно ввести номер корректировки «1», заполнить и расход отразится в Листе 2 Приложения 2 по строке 040:

Получается, что в уточненной декларации указано расходов за первое полугодие больше, чем отражено в первичной декларации. Соответственно, налог на прибыль меньше, чем в первичной декларации.

Поэтому, следует учесть, что есть абзац 3 п.3 ст. 88 НК РФ, который говорит о том, что при проведении камеральной проверки уточненной ДНП, где уменьшена сумма налога, ИФНС вправе потребовать:

- Первичные документы, подтверждающие изменение данных в ДНП.

- Аналитические регистры по НУ до и после внесения изменений.

Особенности отражения операций по учету затрат в 1С 8.3, в том числе основные документы, счета учета, признание расходов в БУ и НУ рассмотрены на в модуле .

Поставьте вашу оценку этой статье:

Выбор в такой ситуации очевиден: все ошибки лучше исправить в одном периоде — это исключит недоимку и пени или хотя бы уменьшит их размер. Что такое перерасчет Расходы, относящиеся к какому-либо из периодов до 2009 г., невыгодно включать в расчет текущей налогооблагаемой прибыли, если их сумма велика. Ведь тогда налог взимали по ставке 24 процента вместо нынешних двадцати, соответственно, четыре процента от суммы обнаруженных расходов придется подарить бюджету. Однако так произойдет, только если следовать той трактовке, которую дает Минфин указанному в ст. 54 Кодекса способу исправления ошибок.Обратите внимание, что в п. 1 ст. 54 говорится об исправлении ошибки не при изначальном расчете базы и налога текущего периода, а путем их «перерасчета».

Как учесть расходы прошлых лет?

Во-первых, в арбитражной практике прошлых лет есть немало дел, в которых инспекторы обосновывали невозможность переноса вычетов на будущее именно ст. 54 НК: она, мол, предписывает исправлять ошибки в периоде их совершения. Таким образом, они признавали правомерность применения положений этой статьи к вычетам по НДС.

Во-вторых, недавно Высший Арбитражный Суд РФ принял прецедентное решение: он отменил решения нижестоящих судов, которые поддержали оспорившую перенос вычетов на будущее инспекцию. На момент сдачи этого номера «Расчета» в печать текст Постановления высшего суда по этому спору еще не был обнародован, однако о его позиции можно судить по Определению о передаче дела в Президиум (Определение ВАС РФ от 29 апреля 2010 г.

N ВАС-2217/10).

«опоздавшая» первичка: как отразить расходы?

Переплата будет нивелирована за счет снижения налоговой базы и суммы налога текущего периода. Вместе с тем согласованная позиция Министерства финансов и Федеральной налоговой службы по порядку применения абз.

3 п. 1 ст. 54 Налогового кодекса на сегодняшний день отсутствует. Имеющиеся же разъяснения Минфина и ФНС противоречат друг другу. Представители Федеральной налоговой службы в Письме от 17 августа 2011 г.

N АС-4-3/13421, проанализировав положения абз. 3 п. 1 ст. 54 Налогового кодекса с точки зрения синтаксиса, пришли к выводу, что перерасчет налоговой базы и суммы налога в периоде выявления ошибки (искажения) может быть произведен, только если невозможно определить период ее совершения. Специалисты Минфина утверждают, что это относится в том числе к случаям, когда допущенные ошибки (искажения) привели к излишней уплате налога (Письмо Минфина России от 17 октября 2013 г.

Расходы прошлых периодов

Налогового кодекса к внереализационным расходам при расчете налога на прибыль приравниваются в том числе убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Однако как указал Высший Арбитражный Суд РФ в Постановлении от 9 сентября 2008 г.

Внимание

N 4894/08, под убытком в целях налогообложения прибыли понимается отрицательная разница между доходами и расходом, принимаемым к налоговому учету (п. 8 ст. 274 НК). Между тем непосредственно расходы при методе начисления признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п.

1 ст. 272 НК). Порядок действий налогоплательщика в случае обнаружения ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, регламентирован п. 1 ст. 54 Налогового кодекса.

Расходы прошлых лет

- Правовые ресурсы

- Подборки материалов

- Расходы прошлых периодов

Инфо

Главная

Подборка наиболее важных документов по запросу Расходы прошлых периодов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Расходы прошлых периодов Приказ Минфина России от 29.07.1998 N 34н(ред.

от 29.03.2017, с изм. от 29.01.2018)» Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»(Зарегистрировано в Минюсте России 27.08.1998 N 1598) 80. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ(ред.

Расходы прошлых лет налог на прибыль

Представители Минфина России подчеркнули, что это возможно в двух случаях: когда невозможно определить период совершения ошибок (искажений) и когда допущенные ошибки привели к излишней уплате налога. В каком налоговом периоде необходимо отразить неучтенный доход прошлого налогового периода, узнайте из материала «Учет доходов прошлых лет, выявленных в отчетном (налоговом) периоде» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!Получить доступ Так, налогоплательщик, допустивший ошибки, которые привели к излишней уплате налога в предыдущем налоговом периоде, имеет право скорректировать налоговую базу за налоговый период, в котором выявлены ошибки.

Расходы прошлых лет проводки

Shutterstock.com Минфин России разъяснил, что организация вправе включить в налоговую базу текущего отчетного периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном периоде, только в том случае, если в текущем отчетном периоде получена прибыль. Если же по итогам текущего отчетного периода получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка (письмо Департамента налоговой и таможенной политики Минфина России от 24 марта 2017 г. № 03-03-06/1/17177). Напомним, что при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены данные ошибки (п. 1 ст. 54 Налогового кодекса).

Расходы прошлых лет при усн

Право — это навсегда Признание расходов в расчете налогооблагаемой прибыли — обязанность налогоплательщика. Однако есть ряд затрат, о которых в гл. 25 НК говорится, что фирмы вправе включать их в расходы.

Яркие примеры — амортизационная премия и повышающие коэффициенты к норме амортизации, использование которых в каждом конкретном случае п. 9 ст. 258 Налогового кодекса оставляет на усмотрение компаний.Предположим, в фирме не воспользовались амортизационной премией при вводе какого-то объекта основных средств в эксплуатацию (например, для того, чтобы не заявлять убыток). А в следующем году передумали и решили премию учесть, чтобы уменьшить появившуюся налогооблагаемую прибыль. Казалось бы, теперь для этого не обязательно править декларацию прошлого периода — можно списать сумму премии в текущем году, посчитав, что фирма совершила ошибку, которая повлекла переплату налога на прибыль.

Расходы прошлых лет счет

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ. В свою очередь налоговой базой при исчислении налога на прибыль признается денежное выражение прибыли, определяемой в соответствии со ст. 247

НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ). В случае, если в отчетном периоде налогоплательщик получил убыток, то в данном отчетном периоде налоговая база признается равной нулю (п.

8 ст. 274 НК РФ). В связи с этим перерасчет налоговой базы текущего отчетного периода невозможен.

Расходы прошлых лет выявленные в текущем периоде проводки

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Статьи, комментарии, ответы на вопросы: Расходы прошлых периодов Путеводитель по сделкам. Комиссия. Комитент Отметим, что при отсутствии доходов и расходов в периоде возврата покупателю денежных средств у комитента нет возможности уменьшить налоговую базу. Аналогичный вывод следует из Писем Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204. В такой ситуации следует внести исправления в отчетность предыдущего периода, поскольку в гл. 26.2 НК РФ нет специальной нормы об учете в расходах убытков прошлых периодов, выявленных в текущем периоде (ст. 81 НК РФ, Письмо УФНС России по г.

Расходы прошлых лет в бухгалтерском учете

Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб.

Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г.

не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

Расходы прошлых лет выявленные в отчетном периоде

Следовательно, расходы, относящиеся к прошлым налоговым периодам, выявленные в результате получения первичных документов в текущем отчетном периоде, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных ст. 54 НК РФ с учетом положений ст. 78 НК РФ. В качестве примера можно привести ситуацию, когда первичные документы по услугам связи, оказанным в октябре предыдущего года, получены организацией только в феврале текущего года, после того, как годовая бухгалтерская и налоговая отчетность за предыдущий год были сданы.

Сумма выявленного неучтенного расхода привела к излишней уплате налога на прибыль в предыдущем году. Соответственно, исправление в налоговом учете можно произвести в текущем налоговом периоде путем отражения неучтенного расхода в налоговой отчетности за I квартал текущего года.