Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

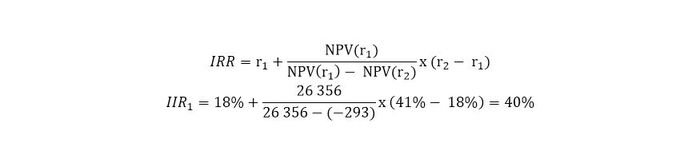

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов:

1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

Чистая текущая стоимость (чистый приведенный эффект) (NPV);

Индекс рентабельности инвестиций (PI);

Внутренняя норма рентабельности инвестиций (IRR);

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

Срок окупаемости проекта (РР);

Коэффициент эффективности инвестиций (ARR).

В российской практике для оценки эффективности инвестиционных проектов используются следующие методы.

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value - NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost - 1С).

где Σ FV n - общая сумма будущих поступлений от проекта;

r - доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС - сумма инвестиций.

2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index - PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций.

Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) 100%

Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return - IRR) и используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю.

IRR = r, при которой NPV (f (r)) = 0.

Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала.

Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) 100% / (сумма первоначальных инвестиций).

5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств. Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Поступления денежных средств после прохождения точки безубыточности не учитываются. Проекты с равными сроками окупаемости признаются равноценными. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот, чем больше срок окупаемости, тем меньше ликвидность. Чем выше ликвидность, тем меньше риск, и наоборот, чем меньше ликвидность, тем выше риск, связанный с проектом.

В российской практике в зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используются три варианта расчетов:

1) метод, основанный на учетных оценках;

2) дисконтный метод;

3) дисконтный метод с использованием средней величины денежного потока.

В первом случае определяется срок, по истечении которого сумма денежных потоков, генерируемых проектом, станет равной сумме вложенных средств. При этом суммируются недисконтированные потоки денежных средств, которые сравниваются с недисконтированной стоимостью первоначальных инвестиций.

Во вторам случае определяется срок, по истечении которого сумма дисконтированных денежных потоков, генерируемых проектом, станет равной дисконтированной стоимости первоначальных инвестиций. Данный способ позволяет учитывать возможность реинвестирования (повторного инвестирования) доходов от проекта.

В третьем случае срок окупаемости инвестиций определяется отношением приведенной стоимости первоначальных инвестиций к средней величине дисконтированного денежного потока в данном периоде.

Аналогичный метод в западной практике называется методом срока окупаемости инвестиций (payback period - РР) и позволяет определить срок, в течение которого сумма недисконтированных прогнозируемых поступлений денежных средств станет равной общей сумме расходов, связанных с данным проектом. Формула расчета срока окупаемости инвестиций (РР) имеет следующий вид:

Срок окупаемости инвестиций рассчитывается:

1) в случае равномерного распределения поступлений от проекта по годам - делением совокупных затрат на величину годового дохода;

2) в случае неравномерного распределения поступлений от проекта по годам - прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов.

6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости. Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям). В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return - ARR).

Формула расчета простой бухгалтерской нормы прибыли имеет следующий вид:

Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) 100%

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:

где ARR - коэффициент эффективности инвестиций;

PN - среднегодовая прибыль от вложения денежных средств в данный проект;

IС - сумма денежных средств, инвестированных в данный проект (сумма инвестиций);

RV - величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.

Как следует из приведенных формул, в российской практике для расчета показателя рентабельности инвестиций используется отношение суммы чистой прибыли и амортизационных отчислений, сделанных в течение срока реализации проекта к вложенным средствам; в западной практике - отношение чистой прибыли к 1 / 2 разности инвестиций и ликвидационной стоимости активов. Таким образом, российская практика не учитывает доходы от ликвидации активов, срок полезного использования которых закончился.

Метод простой нормы прибыли (Accounting Rate of Return - ARR)

При использовании этого метода средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект.

Метод прост для понимания и включает несложные вычисления, благодаря чему может быть использован для быстрой отбраковки проектов. Однако существенным недостатком является то, что игнорируется неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую простую бухгалтерскую норму прибыли, но разные величины средних инвестиций.

где Pб - чистая бухгалтерская прибыль от проекта

IC - инвестиции

Динамические методы

Чистая приведенная стоимость (Net Present Value - NPV)

Этот критерий оценки инвестиций относится к группе методов дисконтирования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвестиционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта (коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал) можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Пусть I0 -- сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

PV -- современная стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистая современная стоимость равна:

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

где: r - норма дисконта;

n -- число периодов реализации проекта;

CFt -- чистый поток платежей в периоде t.

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV =0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i -- прогнозируемый средний уровень инфляции.

Формула расчета NPV для общего случая примет вид:

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

График чистой текущей стоимости -- один из наиболее полезных инструментов для суммарного выражения характеристик доходности инвестиций. На горизонтальной оси откладываются различные ставки дисконтирования; на вертикальной -- чистая текущая стоимость инвестиций. Чистая текущая стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения.

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): - 150, 30, 70, 70, 45. Рассмотрим два случая:

- а) цена капитала 12%;

- б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой:

11,0 млн. руб.,

т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

NPV= - 150 + 30/1,12 + 70/(1,12*1,13) + 70/(1,12*1,13*1,14) +

30/1,12*1,13*1,142) = - 1,2 млн. руб., т.е. проект убыточен.

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

Расчет периода окупаемости инвестиций (РР)

Период окупаемости (payback period method - РР) - один из наиболее часто используемых показателей для анализа инвестиционных проектов.

Если не учитывать фактора времени, когда одинаковые суммы дохода, полученные в разное время, рассматриваются как равномерные, то показатель срока окупаемости можно определить по формуле:

где п - упрощенный показатель срока окупаемости; ИС - величина инвестиций; Рп - ежегодный чистый доход. Период окупаемости - это период времени, в течение которого недисконтированные прогнозируемые поступления денежных средств превысят недисконтированную сумму инвестиций (не превысят необходимых для возвращения стартовых инвестиционных расходов).

Пример. Разовые инвестиции в проект составляют 100 тыс. Грн. Годовое поступление средств предполагается равномерно по 30 тыс. Грн. Определим период окупаемости:

![]()

Если же годовые поступления неодинаковы, то расчет окупаемости осуществляется по другой схеме, в основе которой является то, что срок окупаемости - это период, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестирования, равна сумме инвестиций:

![]()

где Р "- годовые доходы;

ИС - сумма всех инвестиций.

Определение индекса доходности (рентабельности РИ) и коэффициента эффективности инвестиций (ARR)

Расчет индекса доходности (Profitability Index - PI)

Метод расчета этого показателя является продолжением метода

расчета чистой приведенной стоимости - КГУ. Но показатель РИ, в отличие от показателя КГУ, является относительной величиной. Индекс доходности инвестиций является отношением суммы приведенных эффектов к величине капиталовложений. Если инвестиции осуществляются однократно, то этот показатель рассчитывается по формуле:

![]()

где Pt - денежные поступления за период г (чистый доход) ИС - стартовые (начальные) инвестиции; (1 + г) п - дисконтный множитель. Если инвестиции осуществляются во временном периоде денежными потоками, то РИ рассчитывается по формуле:

![]()

где IC t - инвестиционные расходы (денежные потоки) за период t = 1, 2, ... п.

Пример. Показатель текущей стоимости вложений

^ I0t (1 + r) n составляет 8200000. Грн., А текущая стоимость чистых доходов (поступлений) ^ 1P n составляет 8400000. Грн. Определить РИ. В этих условиях индекс рентабельности составляет: pi = - = 1,02, або102%.

Если показатель PI = 1, это означает, что доходность точно соответствует нормативу прибыли (рентабельности). При РИ <1 инвестиции нерентабельны, так как не обеспечивается этот норматив.

Расчет коэффициента эффективности инвестиций (Accounting Rate of Return - ARR)

Суть метода заключается в том, что величина среднегодовой доходности (PN) делится на среднюю величину инвестиций. Коэффициент выражается в процентах. Среднюю величину инвестиций находят путем деления первоначальной суммы капиталовложений на два, если допускается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если же допускается наличие остаточной или ликвидационной, стоимости (RV), то ее величина должна быть исключена.

Итак, величину этого коэффициента рассчитывают по формуле:

![]()

Расчет ARR можно продемонстрировать и на таком примере. В производство планируется инвестировать CFo тыс. грн. на период п лет. Ежегодные денежные выплаты составят CF тыс. грн. Рассчитать учетную норму доходности ARR, если окончательная стоимость инвестиций составит SV тыс. Грн. (Приложение С). Учетную норму доходности (ARR) рассчитывается по формуле:

![]()

где CIPY (Casn inflows per year) - ежегодные денежные поступления;

CFo - начальные инвестиции; D - норма амортизации.

где SV - окончательная стоимость; п - срок проекта. Показатель ARR можно сравнивать с коэффициентом рентабельности. Основным недостатком этого метода является то, что при формировании денежных потоков он не учитывает фактора времени.

Анализ альтернативных проектов

В случае рассмотрения нескольких альтернативных проектов в зависимости от выбранного метода оценки в некоторых случаях возможно получение неоднозначных, порой противоречивым результатам. Это при том, что между показателями эффективности инвестиций (NPV; PI; IRR) существует соответствующий взаимосвязь. Скажем, если NPV> 0, то одновременно IRR> СС и PI = 1 При NPV = 0 одновременно IRR> СС и РИ = 1.

Чтобы выяснить, каким критерием в таком случае лучше пользоваться, рассмотрим пример. Предприятие анализирует четыре варианта инвестиционных проектов, требующих одинаковых начальных капиталовложений 4800000. Грн. Нужно оценить (проанализировать) каждый из них и выбрать лучший.

Проекты финансируются за счет банковского кредита под 20% годовых. Данные о движении денежных средств и рассчитаны показатели эффективности приведены в табл. 5.1.

Таблица 5.1. Денежные потоки и рассчитаны показатели эффективности проектов

|

Прогнозируемые денежные потоки, тыс. Грн. |

||||

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

|

|

Показатели |

||||

Анализ данных, приведенных в таблице, позволяет сделать следующие выводы:

1. Лучший показатель NPV (800,0 тыс. Грн.) Принадлежит первому проекту. Это означает, что принятие этого проекта обещает наибольший прирост капитала.

2. Первый инвестиционный проект имеет наибольший показатель доходности РИ (1,34). Или же приведена сумма денежных потоков на 34% превышает величину первоначального вложенного капитала.

3. Наибольшую величину показателя IRR (27,4%) имеет четвертый инвестиционный проект. Но, учитывая, что банк предоставил кредит под 20%, это существенных преимуществ не дает.

4. Наименьший срок окупаемости РР (1,8 года) - у четвертого проекта. Но этот показатель тоже не имеет существенного влияния, так как разница по ним между другими проектами незначительна и ею можно пренебречь.

Итак, рассмотрев четыре проекта по четырем показателям, предпочтение можно предоставить первом из них.

С позиции оценки инвестиционных проектов специалисты отдают предпочтение показателю NPV, что такие свои объяснения:

1. Этот показатель оценивает прогнозируемую величину прироста капитала для предлагаемого инвестиционного проекта.

2. Если на предприятии внедряется несколько инвестиционных проектов, то можно NPV каждого из них подытожить, что позволяет видеть величину прироста капитала за ними.

При анализе альтернативных инвестиционных проектов использования показателя внутренней нормы доходности IRR специалисты не считают основным. Это объясняется следующими факторами:

1. Показатель IRR является относительным показателем. При рассмотрении альтернативных проектов по его величины невозможно сделать вывод об объемах увеличения капитала предприятия.

2. Из определения сущности показателя IRR значит, что он отражает максимальный относительный уровень затрат, связанных с реализацией инвестиционного проекта. И если этот показатель одинаков для двух инвестиционных проектов, то для выбора проектов нужно использовать другие критерии.

3. Показатель IRR не пригоден для оценки (анализа) проектов, в которых денежные потоки чередуются притоком и оттоком капитала.