Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

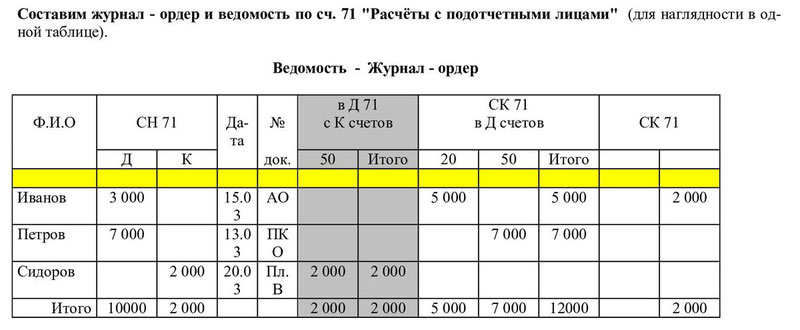

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Выданные" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... полученные" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... кредиторами" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от...

Запасов", Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от...

Забалансовый счет прямо поименован в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Кроме того, ведение этого забалансового... следует из Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от... 002). 3. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от...

Производственных запасов, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). В бухгалтерском учете такие операции...

...). Исходя из Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от...

Соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от...

Счета" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... N 33н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от...

Виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению...

Организациям займов Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от...

В предыдущей статье мы начали знакомиться с основными понятиями бухгалтерского учета, разобрали . Теперь разберем еще одно важное понятие – это счета бухгалтерского счета. Что это, для чего нужно, как используется бухгалтером?

Понятие бухгалтерского счета

Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета - это таблицы, которые состоят из двух столбцов, левый называется дебет, правый - кредит. В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона – для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: и , материальных ценностей, начисление и уплата налогов и т. д.

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч.10 “Материалы”, а все операции, связанные с наличными денежными средствами – на сч.50 “Касса”.

Всего в бухгалтерском учете существует 99 таких счетов, от 01 до 99, все они отражены в специальной книге, называемой «План счетов». Примеры счетов – 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. Предприятие обычно не использует их все, а выбирает для себя те, которые необходимы для рационального ведения своей деятельности. Кроме этого в Плане предусмотрены также 11 забалансовых счетов, что это такое можно прочитать в .

Что такое План счетов и как его выучить?

Начинающих бухгалтеров обычно пугает эта “страшная” книга – План счетов. У многих возникают сомнения, что они вообще смогут когда-то ее выучить. На самом деле книга совсем не страшная, а очень нужная и полезная. Учить наизусть ее не нужно. Во-первых, многие счета на практике даже не пригодятся, во-вторых, зачем ее учить, если вы в любой момент сможете открыть План и почитать про интересующий вас счет.

План – это официальный документ, который содержит перечень всех 99-ти счетов бухгалтерского учета и 11-ти забалансовых. В описаниях к каждому счету подробно расписывается, для чего он используется и что на нем учитывается.

Существует еще такое понятие, как рабочий план счетов – это перечень счетов, которые пригодятся для учета операций в конкретной организации.

К примеру, открылась фирма, руководство определило, чем она будет заниматься. Исходя и рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся. То есть составляет свой, рабочий План. Небольшие предприятия могут вполне обойтись и 20-тью. В дальнейшем бухгалтер все текущие операции отражает с помощью проводок на этих счетах, как научиться выполнять проводки легко будем изучать далее.

Как ведется бухгалтерский учет на предприятии с помощью счетов?

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет - это табличка, состоящая из двух столбцов, дебет и кредит. В начале каждого месяца он открывается заново, в его начало переносится конечный остаток (сальдо) из предыдущего месяца, если конечное сальдо было дебетовое - то соответственно заносится в дебет, если кредитовое - то в кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции (по дебету или по кредиту, в зависимости от вида операции).

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример.

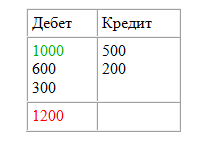

Возьмем для примера сч. 51 «Расчетный счет».

В конце предыдущего месяца на р/с предприятия оставалась определенная сумма, допустим 1000 рублей, это конечное сальдо для предыдущего месяца или начальное (входящее) сальдо (Сн) для текущего месяца. Заносим в дебет сч.51 1000 рублей. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч.51. Поступление по дебету, выбытие по кредиту. an>

В нашем примере поступило на р/с 600 и 300 рублей (записаны в левой части таблицы в дебете), выбыло 500 и 200 рублей (в правой части таблицы в кредите). В конце месяца подсчитываются обороты за месяц, то есть складываются все суммы отдельно по дебету (Од) и отдельно по кредиту (Ок).

В нашем примере: Од=600+300=900, Ок=500+200=700. Затем подсчитывается конечное сальдо Ск=Сн+Од-Ок=1000+900-700=1200, если конечное сальдо имеет знак плюс, значит сальдо дебетовое и записывается в дебет, если знак минус, то кредитовое и записывается в кредит.

В нашем примере конечное сальдо Ск=1200, имеет знак «+», значит сальдо дебетовое и записываем его в левой части таблицы.

| Дебет | Кредит |

| 1000

600 300 | 500 200 |

| 1200 |

Ск=1000+600+300-500-200=1200

После того, как посчитано конечное сальдо, счет закрывается, а в начале следующего месяца открывается заново. Конечное сальдо из предыдущего месяца переносится во вновь открытый счет, в котором оно уже будет выступать в качестве начального. Далее продолжаем заносить все поступившие и выбывающие суммы безналичных средств на протяжении месяца, в конце месяца опять считаем обороты и выводим конечное сальдо, переносим его в следующий месяц и так до бесконечности. Процесс учета в бухгалтерии непрерывен!

Таким образом ведется учет каждого вида хозяйственных операций на соответствующих счетах.

Что нужно запомнить из этой статьи?

Учет всех операций на предприятии отражается на бухгалтерских счетах с помощью проводок. Счет – это двусторонняя таблица: слева дебет, справа кредит. Для каждой группы однородных операций используется отдельный счет, всего их 99, но используются на практике далеко не все. Все они отражены в Плане счетов, из которого формируется рабочий План, используемый в ежедневном учете.

Надеюсь, теперь понятие “бухгалтерские счета” не вызывает ни у кого затруднения. Если есть вопросы или дополнения, пишите в комментариях! Мне важно Ваше мнение!

Видео-урок: “Бухгалтерские счета. Классификация. Правило двойной записи. Примеры”

В данном видео-уроке эксперт сайта “Бухгалтерия для чайников” Наталья Васильевна Гандева подробно объясняет на ключевые понятия бухгалтерских счетов их классификацию, кор. счета. Все это разбирается на практических примерах. Для просмотра видео нажмите ниже.

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2016г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

Операция 4. 17.04.2016г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

Операция 6. 27.04.2016г. готовая продукция была оприходована на склад, 28.04.2016г. — отгружена партия товара для ООО «Мегастайл». Проводки по бух.учету:

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |

Приведенный на этой странице план счетов бухгалтерского учета составлен на основании Приказа Министерства финансов России от 31 октября 2000 г. N 94Н. и изменений, внесенных Приказом Министерства финансов России от 07.05.03 №38н, но носит исключительно учебный характер.

Приведенный план счетов будет полезен обучающимся бухгалтерскому учету, т.к. напротив каждого счета в колонке "Отношение к балансу" приведена характеристика счета. Как вы знаете, счета бухгалтерского учета по отношению к балансу бывают А - активными, П - пассивными, АП - активно-пассивными. Отдельно выделены счета не имеющие остатков, БО - без остатка.

Активные счета предназначены для учета имущества предприятия. Сальдо (остаток) по активному счету отражается в активе баланса. Остаток по активному счету должен быть только в дебете счета .

Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Остаток по пассивному счету должен быть только в кредите счета .

Активно-пассивные счета могут менять направление сальдо. Остаток активно-пассивного счета, может быть, в зависимости от ситуации, как в дебете счета, как и по кредиту. В зависимости от этого, остаток по активно-пассивному счету может быть как в активе, так и в пассиве баланса.

Счета, отмеченные как БО (без остатка), не участвуют в составлении баланса. Такие счета обычно являются расчетными, т.е. остатки по ним в конце месяца переносятся на какие-то другие счета, а сами эти счета "закрываются". Т.е. при правильном ведении учета эти счета могут иметь остаток в течение месяца, но не должны иметь остатка на конец месяца.

Приведенный план счетов бухгалтерского учета будет полезен изучающим бухучет. Например, при решении задач разнесения остатков по счетам, определив признак счета, можно легко определить, куда следует отнести остаток - в дебет или в кредит. Так же этот план счетов бухгалтерского учета будет полезен при составлении баланса. Используя признак счета гораздо легче определить, в какой раздел баланса следует отнести сальдо.

|

Название счета |

Номер счета |

Отношение к балансу |

Название субсчетов |

|

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

По видам основных средств |

||

|

Амортизация основных средств |

|||

|

Доходные вложения в материальные ценности |

По видам материальных ценностей |

||

|

Нематериальные активы |

По видам нематериальных активов и расходам на научно-исследовательские опытно-конструкторские и технологические работы |

||

|

Амортизация нематериальных активов |

|||

|

Оборудование к установке |

|||

|

Вложения во внеоборотные активы |

1. Приобретение земельных участков |

||

|

2. Приобретение объектов природопользования |

|||

|

3. Строительство объектов основных средств |

|||

|

4. Приобретение объектов основных средств |

|||

|

5. Приобретение нематериальных активов |

|||

|

6. Перевод молодняка животных в основное стадо |

|||

|

7. Приобретение взрослых животных |

|||

|

8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

|||

|

Отложенные налоговые активы |

|||

|

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ |

|||

|

Материалы |

1. Сырье и материалы |

||

|

2. Покупные полуфабрикаты и комплектующие изделия конструкции и детали |

|||

|

3. Топливо |

|||

|

4. Тара и тарные материалы |

|||

|

5. Запасные части |

|||

|

6. Прочие материалы |

|||

|

7. Материалы, переданные в переработку на сторону |

|||

|

9. Инвентарь и хозяйственные принадлежности |

|||

|

10. Спец оснастка и спец одежда на складе |

|||

|

11. Спец оснастка и спец одежда в эксплуатации |

|||

|

Животные на выращивании и откорме |

|||

|

Резервы под снижение стоимости материальных ценностей |

|||

|

Заготовление и приобретение материальных ценностей |

|||

|

Отклонение в стоимости материальных ценностей |

АП |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

1. Налог на добавленную стоимость при приобретении основных средств |

||

|

2. Налог на добавленную стоимость по приобретенным нематериальным активам |

|||

|

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

|||

|

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО |

|||

|

Основное производство |

|||

|

Полуфабрикаты собственного производства |

|||

|

Вспомогательные производства |

|||

|

Общепроизводственные расходы |

БО |

||

|

БО |

|||

|

Брак в производстве |

БО |

||

|

Обслуживающие производства и хозяйства |

|||

|

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ |

|||

|

Выпуск продукции (работ, услуг) |

БО |

||

|

Товары |

1. Товары на складах |

||

|

2. Товары в розничной торговле |

|||

|

3. Тара под товаром и порожняя |

|||

|

4. Покупные изделия |

|||

|

Торговая наценка |

|||

|

Расходы на продажу |

|||

|

Товары отгруженные |

|||

|

Выполненные этапы по незавершенным работам |

|||

|

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА |

|||

|

Касса |

1. Касса организации |

||

|

Специальные счета в банках |

1. Аккредитивы |

||

|

3. Депозитные счета |

|||

|

Переводы в пути |

|||

|

Финансовые вложения |

1. Паи и акции |

||

|

2. Долговые ценные бумаги |

|||

|

3. Предоставленные займы |

|||

|

4. Вклады по договору простого товарищества |

|||

|

Резервы под обесценение финансовых вложений |

|||

|

РАЗДЕЛ VI. РАСЧЕТЫ |

|||

|

Расчеты с поставщиками и подрядчиками |

АП |

||

|

Расчеты с покупателями и заказчиками |

АП |

||

|

Резервы по сомнительным долгам |

АП |

||

|

Расчеты по краткосрочным кредитам и займам |

По видам кредитов и займов |

||

|

Расчеты по долгосрочным кредитам и займам |

По видам кредитов и займов |

||

|

Расчеты по налогам и сборам |

АП |

По видам налогов и сборов |

|

|

Расчеты по социальному страхованию и обеспечению |

АП |

1. Расчеты по социальному страхованию |

|

|

2. Расчеты по пенсионному обеспечению |

|||

|

3. Расчеты по обязательному медицинскому страхованию |

|||

|

Расчеты с персоналом по оплате труда |

АП |

||

|

Расчеты с подотчетными лицами |

АП |

||

|

Расчеты с персоналом по прочим операциям |

1. Расчеты по предоставленным займам |

||

|

2. Расчеты по возмещению материального ущерба |

|||

|

Расчеты с учредителями |

АП |

1. Расчеты по вкладам в уставный (складочный) капитал |

|

|

2. Расчеты по выплате доходов |

|||

|

Расчеты с разными дебиторами и кредиторами |

АП |

1. Расчеты по имущественному и личному страхованию |

|

|

2. Расчеты по претензиям |

|||

|

3. Расчеты по причитающимся дивидендам и другим доходам |

|||

|

4. Расчеты по депонированным суммам |

|||

|

Отложенные налоговые обязательства |

|||

|

Внутрихозяйственные расчеты |

АП |

1. Расчеты по выделенному имуществу |

|

|

2. Расчеты по текущим операциям |

|||

|

3. Расчеты по договору доверительного управления имуществом |

|||

|

РАЗДЕЛ VII. КАПИТАЛ |

|||

|

Собственные акции (доли) |

|||

|

АП |

|||

|

По видам финансирования |

|||

|

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

|||

|

Продажи |

БО |

1. Выручка |

|

|

2. Себестоимость продаж |

|||

|

3. Налог на добавленную стоимость |

|||

|

4. Акцизы |

|||

|

9. Прибыль/убыток от продаж |

|||

|

Прочие доходы и расходы |

БО |

1. Прочие доходы |

|

|

2. Прочие расходы |

|||

|

9. Сальдо прочих доходов и расходов |

|||

|

Недостачи и потери от порчи Ценностей |

|||

|

Резервы предстоящих расходов |

По видам резервов |

||

|

Расходы будущих периодов |

По видам расходов |

||

|

Доходы будущих периодов |

1. Доходы, полученные в счет будущих периодов |

||

|

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

|||

|

4. Разница между суммой, виновных лиц, и балансовой стоимостью по недостачам ценностей |

|||

|

Прибыли и убытки |

АП |

||