Тема 7. РАСХОДЫ ОРГАНИЗАЦИЙ

7.1. Классификация расходов

7.2. Планирование расходов

7.1. Классификация расходов 1

(1 В данном контексте термины «расходы» и «затраты» применяются в качестве синонимов.)

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы.

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

В целях управления затратами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для организации системы управления затратами и планирования.

Все денежные расходы предприятия группируются по трем признакам :

расходы, связанные с извлечением прибыли;

расходы, не связанные с извлечением прибыли;

принудительные расходы.

Расходы, связанные с извлечением прибыли , включают в себя затраты на производство и реализацию продукции (работ, услуг) и инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Инвестиции - это капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли , это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и, в конечном итоге, способствуют повышению производительности и качества труда.

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

Для целей бухучета не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

При составлении Отчета о прибылях и убытках расходы классифицируются на :

расходы по обычным видам деятельности;

прочие расходы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связно с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Прочими расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий и пр.;

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Рассмотрим подробнее состав затрат на производство и реализацию продукции.

Эти расходы включают в себя:

материальные затраты, т. е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

затраты на оплату труда;

расходы, связанные с управлением производственным процессом;

стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов).

Материальные затраты - это затраты:

на приобретение сырья и материалов, используемых в производстве товаров (при выполнении работ, оказании услуг) и на хозяйственные нужды;

на тару и тарные материалы;

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

на приобретение комплектующих изделий, полуфабрикатов сторонних производителей;

на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели;

на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками, в том числе транспортных;

связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Затраты на оплату труда представляют собой любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Расходы, связанные с управлением производственным процессом (накладные расходы) включают в себя административно-управленческие расходы, арендную плату, командировочные расходы, содержание служебного автотранспорта, затраты вспомогательного производства и т. п.

Стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов) переносится на затраты через механизм амортизации. Амортизация - это постепенный, по частям в течение длительного времени, перенос стоимости используемых в производственном процессе основных средств и нематериальных активов на стоимость вновь создаваемого продукта (товара).

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

По отношению к объему производства затраты делятся на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким тратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и др.

Переменные затраты - это затраты, которые зависят от выпуска продукции: они увеличиваются с ростом выпуска продукции и уменьшаются со снижением его. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплата основных рабочих, затраты на ремонт и обслуживание оборудования.

В зависимости от порядка отнесения затрат на период генерирования прибыли они делятся на затраты на продукт и затраты на период.

Затраты на продукт непосредственно связаны с производством продукции (товаров, работ, услуг). Это расходы, обусловленные технологией производства.

Затраты на период зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период, за который начисляются платежи.

Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами и могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и учитываться при исчислении прибыли месяцами позже их фактического осуществления.

Затраты на период включаются в себестоимость реализованной продукции в том периоде, в котором они возникли и уменьшают прибыль.

Эквивалентом затрат на продукт в торговле служит стоимость приобретенных товаров, в промышленности - производственная себестоимость. Эквивалентом затрат на период являются общепроизводственные, административные и коммерческие расходы.

Поскольку управление затратами - одна из главных задач внутрифирменного управления, то для этой цели важнее всего классификация по местам возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько детализирована, чтобы по каждому подразделению можно было определить только один базовый показатель, который учитывал бы загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат производится в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основой классификации является картотека продукции предприятия, объектом затрат - каждое изделие, вид услуг, вид работ, предназначенных для реализации. Полуфабрикаты образуют объект учета, если необходимо осуществлять контроль рентабельности этих изделий и оценивать изменение их запасов. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ.

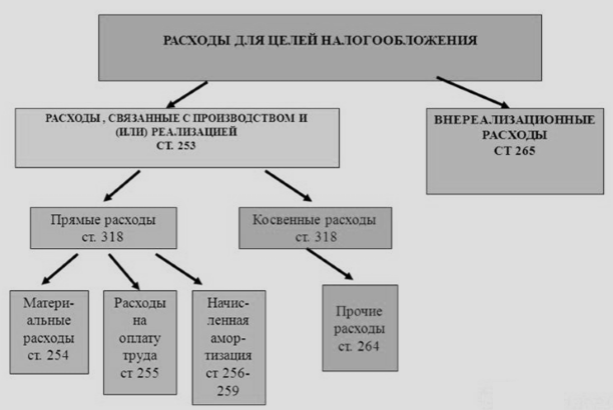

По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные.

В системе бухгалтерского учета к прямым расходам относятся расходы, которые можно прямо, по первичному документу, отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным расходам относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем в конце отчетного периода они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные . Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные - включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. При этом следует учитывать, что в Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только «котловой» метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей планирования и управления предприятием, нельзя. Их следует учитывать только для исчисления налоговой базы по налогу на прибыль.

По наличию или отсутствию однородности затраты делятся на элементные и комплексные.

Элементные расходы - это совокупность расходов одного вида без учета места, где эти расходы возникли - в основном производстве, и сфере снабжения, сбыта или управления. Например, все материальные расходы, все расходы на оплату труда, вся амортизация.

Комплексные расходы указывают на место возникновения затрат и причину их возникновения. Например, расходы на содержание и эксплуатацию оборудования включают в себя материальные затраты (запасные части, вспомогательные материалы), зарплату ремонтников, наладчиков, начисления на их зарплату, общепроизводственные и общехозяйственные расходы также включают в себя материальные затраты, зарплату, амортизацию и прочие затраты.

Существуют и другие классификаторы, которые помогают руководителю и финансовому менеджеру управлять затратами осознанно, своевременно и эффективно.

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

7.2. Планирование расходов

Планирование затрат на производство и реализацию продукции в свою очередь осуществляется различными методами, которые зависят от общеэкономических условий, размеров предприятия, масштабов его деятельности, возможностей учета.

При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на плановый объем выпуска продукции в натуральном выражении (В пл):

С = Н х В пл.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (псе затраты на производство). Из них исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции.

На себестоимость оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материалоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если в себестоимости наибольший удельный вес занимает оплата труда с начислением социального налога, то это - трудоемкое производство и следует уделить внимание повышению производительности труда, что приведет к удельному снижению себестоимости. Если в структуре себестоимости значительную долю составляет амортизация основных фондов, то это производство - фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшится и себестоимость снизится.

На величину себестоимости готовой продукции оказывает влияние изменение остатков незавершенного производства и расходов будущих периодов, а также создание резервов предстоящих расходов и платежей.

Влияние это заключается в следующем.

Незавершенное производство (НП) - это продукция, процесс изготовления которой еще не закончен. Когда планируется себестоимость выпуска продукции, то учитывается, что на начало планируемого года на предприятии есть остатки незавершенного производства (входные остатки), так как в массовом серийном производстве вряд ли вся продукция будет полностью изготовлена именно к 31 декабря. Поэтому накопившиеся в незавершенном производстве затраты, которые еще не стали готовой продукцией, переходят на следующий год, чтобы в новом периоде превратиться в готовую продукцию (выходные остатки). Но и на конец планируемого периода следует предусмотреть так называемый «задел», когда часть затрат перейдет уже на следующий период в качестве незавершенного производства, чтобы вскоре стать готовой продукцией. Таким образом, сохраняется непрерывность производства и отгрузки готовой продукции.

Выпуск готовой продукции по себестоимости считается по формуле:

Выпуск ГП = Остатки НП входные + Валовые затраты -Остатки НП выходные,

Выпуск ГП = Валовые затраты - (Остатки НП выходные - Остатки НП входные).

Если входные остатки незавершенного производства в начале года меньше выходных остатков в конце года, то произойдет уменьшение сальдо по счету «Незавершенное производство» и эта разница падает на себестоимость готовой продукции, увеличивая ее.

Если входные остатки незавершенного производства в начале года больше выходных остатков в конце года, то произойдет увеличение сальдо по счету «Незавершенное производство», и эта разница не падает на себестоимость готовой продукции, уменьшая ее.

Остатки НП входные - 100 руб.Валовые затраты - 1000 руб.

Остатки НП выходные - 120 руб. Готовая продукция = 100 + 1000 - 120 = 980 руб. Пример 2.

Остатки НП входные - 100 руб.

Валовые затраты - 1000 руб.

Остатки НП выходные - 70 руб.

Готовая продукция = 100 + 1000 - 70 = 1030 руб.

Эти же примеры можно решить и другим способом:

Разница между входными и выходными остатками - это изменение сальдо. В первом примере изменение (+20) руб., во втором - (-30) руб.

Следовательно:

Выпуск ГП = Валовые затраты - Изменение сальдо НП.

Готовая продукция = 1000 - (120 - 100) = 1000 - (+20) = 980 руб.

Готовая продукция = 1000 - (70 - 100) = 1000 - (-30) = 1030 руб.

Аналогично влияет на себестоимость готовой продукции изменение остатков расходов будущих периодов.

Расходы будущих периодов (РБП) - это расходы, которые несет предприятие в данном периоде, но которые будут включаться в себестоимость в следующих периодах - в тех, к которым они относятся по своей роли в производственном процессе. Например, арендная плата, уплаченная в декабре за I квартал следующего года, должна включаться в себестоимость в следующем году, а в том периоде, когда оплата аренды произведена, на предприятии увеличится сальдо по счету «Расходы будущих периодов». Зато в 1 квартале следующего года сальдо по счету «Расходы будущих периодов» уменьшится и затраты будут включены в себестоимость продукции, выпущенной в этом квартале.

Если входные остатки РБП меньше выходных остатков РБП, то увеличится сальдо по счету «Расходы будущих периодов», и затраты останутся на этом счете, не будут включаться в себестоимость готовой продукции.

Если входные остатки РБП больше выходных остатков РБП, то сальдо по счету «Расходы будущих периодов» уменьшится, и затраты, списанные с этого счета, будут включены в себестоимость готовой продукции.

Таким образом:

Выпуск ГП = Валовые затраты - Изменение сальдо НП - - Изменение сальдо по РБП.

К данным предыдущих примеров добавим изменение сальдо по расходам будущих периодов.

Остатки РБП входные - 25 руб. Остатки РБП выходные - 35 руб.

Готовая продукция = 1000 - (120 - 100) - (35 - 25) = 1000 -(+20) - (+10) = 9^0 руб. Пример 2.

Остатки РБП входные - 25 руб. Остатки РБП выходные - 15 руб.

Готовая продукция = 1000 - (70 - 100) - (15 - 25) = 1000 -(-30) - (-10) = 1040 руб.

Резервы предстоящих расходов и платежей увеличивают себестоимость, поскольку они создаются для осуществления расходов, обычно включаемых в себестоимость. Так, резервы создаются под предстоящий крупный ремонт основных средств, под оплату предстоящих отпусков рабочим, под сезонную закупку товаров и сезонные затраты. При планировании затрат на год в целом и на период больше года, создание резервов предстоящих расходов и платежей практически не влияет на величину себестоимости, поскольку эти резервы должны быть использованы в течение одного финансового года. Но при планировании поквартально или помесячно их создание и использование может повлиять на себестоимость готовой продукции в каждом квартале или месяце.

Себестоимость - денежное выражение затрат предприятия на производство продукции (работ, услуг), включающее в себя прямые затраты труда (заработная плата), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию. Различают производственную себестоимость и полную себестоимость. Производственная себестоимость включает в себя валовые затраты с учетом изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и платежей. Полная себестоимость состоит из производственной себестоимости, внепроизводственных (коммерческих расходов) и управленческих расходов. В соответствии с выбранным методом учетной политики управленческие расходы могут включаться в производственную себестоимость. Тем не менее предпочтительнее формировать производственную себестоимость только из переменных затрат, раздельно ведя учет постоянных расходов.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования 1 . Всесторонний (полный) бюджет - это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций (1.Более подробно о принципе бюджетирования можно ознакомиться в курсе «Управленческий учет»).

Бюджет - это план деятельности компании, представляющий собой набор экономических, финансовых и имущественных показателей. Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедуры формирования, согласования, утверждения бюджетов и контроль за фактическим исполнением, нормативная база (нормы, нормативы, лимиты); типовые процедуры и механизмы принятия управленческих решений.

В общем случае можно выделить следующие этапы постановки системы бюджетирования:

формирование финансовой структуры - разработка модели структуры, позволяющей установить ответственность и контролировать источники возникновения доходов и расходов;

создание структуры бюджетов - определение общей схемы формирования основного бюджета компании;

разработка методик и процедур управленческого учета - разработка учетно-финансовой политики компании, т. е. правил ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и мониторинге выполнения бюджетов;

разработка регламента планирования - определение процедур планирования, мониторинга и анализа причин невыполнения планов, а также текущей корректировки планов;

внедрение системы бюджетирования - составление операционных и финансовых бюджетов на планируемый период, проведение сценарного анализа, корректировка системы бюджетирования по результатам анализа соответствия ее потребностям компании.

Контрольные вопросы

Назовите группы денежных расходов.

Дайте классификацию расходов, связанных с извлечением прибыли.

Дайте классификацию расходов по учетному признаку.

Дайте определение постоянных и переменных расходов.

Назовите методы планирования переменных затрат.

Дайте определение порога рентабельности.

Назовите элементы сметы затрат на производство и реализацию продукции.

Объясните влияние на себестоимость изменения остатков расходов будущих периодов.

9. Объясните влияние на себестоимость изменения остатков незавершенного производства.

10. Дайте определение производственной себестоимости.

11. Назовите состав внепроизводственных (коммерческих) расходов.

12. Дайте определение полной себестоимости товарной продукции.

1. Материальные затраты относятся к группе:

а) расходов, связанных с извлечением прибыли;

б) расходов, не связанных с извлечением прибыли;

в) принудительных расходов;

г) коммерческих расходов.

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

Все денежные затраты1 предприятия группируются по трем признакам: расходы, связанные с извлечением прибыли; расходы, не связанные с извлечением прибыли; принудительные расходы.

Расходы, связанные с извлечением прибыли, включают в себя: затраты на производство и реализацию продукции (работ, услуг); инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которого предприятие получит финансовый результат в виде прибыли или убытка.

Инвестиции - это капитальные вложения в целях расширения объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли, - расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции. По учетному принципу расходы классифицируются на: расходы по обычным видам деятельности; операционные; внереализационные; чрезвычайные.

" В данном контексте термины «затраты» и «расходы» используются как синонимы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К операционным относятся расходы: связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия; связанные с предоставлением за плату прав на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности; на участие в уставных капиталах других предприятий; связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; на проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов); на оплату услуг, оказываемых кредитными организациями; прочие операционные расходы.

К внереализационным расходам относятся: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных предприятием убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды (социальный налог); амортизация; прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции.

Затраты на производство и реализацию продукции включают в себя: материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов; затраты на оплату труда и отчисления на социальное страхование; расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации. По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными (FC - от англ. Fixed Costs) называются затраты, не зависящие от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты (VC - от англ. Veriable Costs) зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

Поскольку управление затратами является одной из главных задач внутрифирменного управления, для этой цели высшим критерием классификации является классификация по месту возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было определить только один базовый показатель.

который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат - каждое изделие, вид услуг или работ, предназначенных для реализации. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. Но в Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), предусмотрен лишь «котловой» метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей планирования и управления предприятием нельзя. Их следует учитывать только для исчисления налоговой базы по налогу на прибыль.

Классификация затрат позволяет применять административные и экономические методы управления расходами. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы. Объектом изучения являются расходы, которые могут быть измерены в денежном вырожении, поэтому их называют денежными или финансовыми.

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и возникновения обязательств, приводящее к уменьшению капитала.

Все денежные затраты предприятия группируются по трем признакам.

· расходы, связанные с извлечением прибыли;

· расходы, не связанные с извлечением прибыли;

· принудительные расходы.

· Расходы связанные с извлечением прибыли, включают в себя

· затраты на производство и реализацию продукции (работ, услуг)

· инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

· материальные затраты, т.е. стоимость потребленных в процессе производство товарной продукции, работ, услуг материальных ресурсов.

· затраты на оплату труда и отчисления на социальные страхование;

· расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации. Инвестиции - это капитальные вложения, цель которых - расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы не связанные с извлечением прибыли, - это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

1. По учетному принципу расходы классифицируются на:

· расходы по обычным видам деятельности;

· прочие расходы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

· связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

· связанные с участием в уставных капиталах других организации

· связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· связанные с оплатой услуг, оказываемых кредитными организациями;

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов (за исключением внеоборотных активов);

· прочие внереализационные расходы.

В составе прочих расходов отражаются также расходы, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по однородности:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды (социальный налог);

· амортизация;

· прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

2. По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, не зависящие от объема производства.

Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом и уменьшаются со снижением выпуска продукции. Эти затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию, на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

Поскольку управление затратами являются одной из главных задач внутрифирменного управления, то для этой цели высшим критерием классификации является классификация по местам возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было бы определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров. услуг, работ на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат - каждое изделие, вид услуг, вид работ, предназначенных для реализации. При серийном непрерывном производстве, а также при изготовлении продукции по отдельным заказам объектом затрат становится заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции.

3. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся затраты, которые можно прямо отнести на себестоимость единицы изделия (например, на материалы, из которых изготавливаются конкретные изделия). К косвенным относятся затраты, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе т (например, основной заработной плате рабочих, или прямым материальным затратам).

Классификация позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления расходами относят планирование и бюджетирование.

В результате производственной, хозяйственной, финансовой деятельности организации несут соответствующие расходы.

Определение 1

Расходы предприятия - это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Для эффективного управления затратами используются классификаторы по различным признакам .

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли , состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции - это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Расходы, которые не связаны с извлечением дохода, - это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В «Отчете о прибылях и убытках» расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

Внереализационные расходы включают :

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы , включают в себя расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов;

- на приобретение топлива, воды и энергии для производственного процесса;

- на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами.

Расходы, которые связаны с управлением производственным процессом, так называемые накладные расходы , включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие.

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Замечание 1

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности - это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

Рисунок 1.

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы - косвенные. Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

Глава 2 затраты предприятий

2.1. Классификация денежных затрат предприятия

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах.

Исходя из экономического содержания все денежные расходы можно разделить на три группы: расходы, связанные с извлечением прибыли, расходы, не связанные с извлечением прибыли, принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции.

К расходам, не связанным с извлечением прибыли, относятся расходы потребительского характера, а также на благотворительные и гуманитарные цели. Сюда можно отнести поощрительные выплаты работникам предприятия, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы и политику. Затраты этого типа могут опосредованно влиять на доходность компании, формируя ее имидж. Налаженная рекламная и маркетинговая служба позволяет широко использовать репутацию фирмы для привлечения покупателей, инвесторов, рабочей силы.

К принудительным расходам относятся налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию, созданию резервов, штрафные санкции.

Расходы, связанные непосредственно с извлечением прибыли, состоят из материальных затрат, затрат на оплату труда, накладных расходов, инвестиций.

Материальные затраты включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, расходы на тару и тарные материалы, запасные части, затраты, связанные с приобретением малоценных и быстроизнашивающихся предметов, средства, переданные сторонним организациям за услуги производственного характера, и др. Как правило, данные расходы занимают наибольший удельный вес в расходах предприятия. Их структура во многом определяется отраслевой принадлежностью. Например, в мате-риалоемких отраслях промышленности и строительстве основная денежная нагрузка приходится на закупку сырья и материалов, в транспорте - значительная часть затрат падает на приобретение топлива и запасных частей и т.д.

Формирование этой группы затрат напрямую связано с величиной прибыли, от их уровня зависит устойчивость положения предприятия на рынке, конкурентоспособность его продукции.

Для возмещения материальных затрат предприятия необходимо соблюдение двух условий.

Продукция должна быть реализована.

Выручка от реализации продукции должна своевременно поступать на денежные счета предприятия.

Поскольку факт реализации продукции зависит и от учетной политики предприятия (реализация для целей налогообложения определяется на момент отгрузки продукции и предъявления платежных документов покупателю или на момент оплаты отгруженной продукции), то материальные затраты возмещаются после завершения всего кругооборота средств и реального поступления денег на счета или в кассу предприятия.

Основой для определения стоимости материальных затрат является цена их приобретения без учета косвенных налогов. Цена приобретения материалов, отраженная в счете-фактуре, составляет их базовую себестоимость. К ней следует добавить расходы по перевозке, доставке и хранению. Если материальные запасы импортируются, то их базовая себестоимость возрастает на величину таможенных пошлин и других таможенных расходов.

Затраты на оплату труда представляют собой денежные и натуральные выплаты работникам предприятия для обеспечения нормального воспроизводства рабочей силы. Натуральные выплаты учитываются в денежной форме и включаются в совокупный годовой доход работника.

Состав этой группы затрат многослоен. В нее входят все выплаты, которые формируют фонд оплаты труда в соответствии с действующим законодательством. Кроме того, к затратам на оплату труда относят материальную помощь, премии из целевых средств, оплату дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные и другие выплаты, производимые за счет прибыли, остающейся в распоряжении предприятия после уплаты всех налогов и налоговых платежей.

К накладным расходам относятся административно-управленческие расходы, арендная плата, амортизация нематериальных активов, затраты вспомогательного производства и др.

Инвестиции представляют собой капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение дохода на финансовых и фондовых рынках. Их характер и структура зависят от применяемой предприятием политики в области капитальных вложений. Соответственно и источники финансирования инвестиций различны. Ими могут быть как собственные средства (прибыль, амортизация, средства от размещения ценных бумаг, уставный фонд), так и заемные (целевые кредиты банков и банковских учреждений, финансовая помощь, бюджетные средства). Возвратность этой группы денежных затрат обусловлена эффективностью капиталовложений, которая выражается степенью риска инвестиций, их технико-экономическим обоснованием и сроком окупаемости.

2.2. Затраты на производство и реализацию продукции

Затраты на производство и реализацию продукции классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по учетному признаку определяется действующим законодательством и является основой для определения законодательной базы. Государство устанавливает определенные принципы и правила, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции (работ, услуг), регламентирует порядок их начисления и списания, устанавливает источники их покрытия.

Учет затрат регулируется «Положением о составе затрат по производству и реализации продукции (работ^ услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия № 56, утвержденной приказом Министерства финансов СССР от 1 ноября 1991 г., с учетом изменений согласно приказу Министерства финансов РФ от 26 декабря 1994 г. № 173 и Положением по бухгалтерскому учету.

В соответствии с Положением по бухгалтерскому учету расходы организации в зависимости от их характера, условий осуществления и направлений подразделяются на:

расходы по обычным видам деятельности;

операционные расходы;

внереализационные расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Не все фактически понесенные предприятием затраты в отчетном периоде являются основанием для их полного включения в себестоимость произведенной и реализованной продукции, что имеет важное значение для внутрифирменного планирования и для налогообложения прибыли. Это следует из принципа бухгалтерского учета отнесения затрат на себестоимость в том периоде, с которым связано получение дохода.

Затраты на оплату труда, напротив, включаются в состав себестоимости продукции при их фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды - один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и отчисления в социальные внебюджетные фонды - Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Нормы отчислений установлены законодательно в процентах к заработной плате. Отнесение отчислений на социальные нужды на себестоимость продукции производится при начислении средств на оплату труда независимо от фактических выплат.

Амортизация основных фондов включается в состав себестоимости продукции по установленным нормам к балансовой стоимости основных фондов. Мировая практика ориентируется на групповые нормы амортизационных отчислений. С этой целью все основные фонды группируются в зависимости от срока их эксплуатации, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Поскольку амортизационные отчисления включаются в состав себестоимости, их величина сказывается на общей сумме подлежащих к уплате налогов. При прочих равных условиях чем больше размер амортизационных отчислений, тем меньше сумма налога на прибыль и налога на имущество юридических лиц. Амортизационные отчисления не представляют собой денежные затраты. Это расчетная величина, позволяющая предприятию накапливать собственные средства для инвестиций. Денежную форму амортизационные отчисления приобретают при финансировании за счет этого источника инвестиционных программ.

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся: остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов.

Прочие затраты представляют собой обширную группу различных по экономическому содержанию затрат с разнообразными способами отнесения их на себестоимость продукции. В их состав входят командировочные, представительские расходы, затраты на рекламу, погашение процентов по краткосрочным банковским кредитам. Для этих затрат характерен двойной способ покрытия. В пределах законодательно установленных норм их относят на себестоимость продукции, сверхнормативные расходы погашаются за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

В состав прочих затрат входят также отдельные налоги, сборы и платежи, отчисления в специальные внебюджетные фонды, арендная плата, административные расходы, затраты по созданию ремонтных фондов, амортизационные отчисления по нематериальным активам и др. Для каждого элемента затрат предусмотрены свои правила списания.

Операционными расходами являются: расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

К прочим расходам относятся и чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами. Они также влияют на формирование как прибыли от реализации продукции, так и налогооблагаемой прибыли.

По способу отнесения затрат на единицу выпускаемой продукции выделяются постоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпускаемой продукции. Это административно-управленческие расходы, повременная заработная плата, амортизация, хозяйственные расходы, арендная плата и др.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

По степени однородности затраты подразделяются на элементные и комплексные. Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль. Поэтому нормативные документы, касающиеся порядка определения себестоимости, распространяются на все хозяйствующие субъекты независимо от форм собственности и правового статуса, что ставит все предприятия в равные условия в рыночной экономике.