Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

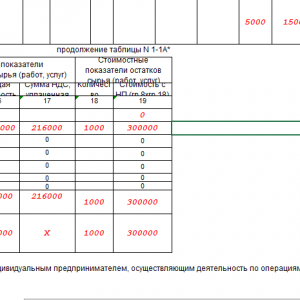

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

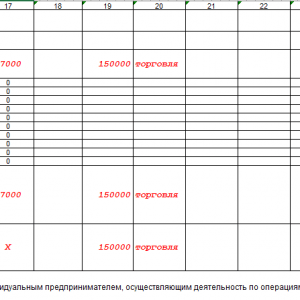

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

КУДиР должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Общие сведения

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложения

На сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

Основными средствами признается только то имущество, которое непосредственно принимает участие в деятельности предприятия.

Суммарная стоимость основных средств не должна составлять более 40 тыс. руб. В то же время срок полезного использования – не более 12 месяцев.

Вести учет основных средств при использовании упрощенной системы налогообложения должны все организации, независимо от своего типа.

Постановка на учет основных средств осуществляется посредством:

УСН бывает двух типов:

- налог на доходы 6%;

- налог на доходы 15%.

При использовании ставки 15% налогом облагается та часть доходов, которая остается после вычета расходов из полученной прибыли за весь календарный год.

Если юридическое лицо решило перейти на упрощенную систему налогообложения, то оно вправе самостоятельно выбрать схему расчета величины налога.

Какая отчетность сдается

Использование УСН связано с обязательной сдачей отчетности в ФНС. Данный процесс осуществляется всего один раз в год, но следует относиться к нему максимально ответственно.

Для сдачи отчетности необходимо представить следующие документы:

- Отчетность, регламентированную Федеральным законом.

- Сведения о количестве нанятых сотрудников ()

Также необходимо сдавать отчетность в пенсионный фонд, но делать это следует поквартально. В то же время ежеквартально требуется предоставлять форму типа .

Она представляет собой расчет взносов страхового типа ФМОС, а также в ПФР. Не стоит забывать, что в ФСС также требуется каждый квартал подавать .

Нормативная база

Основанием для ведения книги по УСН на сегодняшний день является налоговое законодательство, а точнее . Под её действие подпадают как организации, так и индивидуальные предприниматели.

Форма заполнения данного документа, представляющего собой регистр, регламентируется .

Согласно приказу №135Н, книга для УСН, применяемая индивидуальными предпринимателями и организациями, имеет форму, отличную от книг, используемых аналогичными юридическими лицами, но работающими на ином режиме налогообложения.

Коммерсанты, применяющие упрощенную систему налогообложения, для исчисления налоговой базы осуществляют учет доходов, а также расходов на основании .

И при этом бухгалтерский учет вести они не обязаны. ИП и иные организации, ведущие КУДиР, обязаны осуществлять бухгалтерский учет.

Книга учета расходов и доходов при УСН

На сегодняшний день существует две разновидности КУДиР – старая и новая. Любая может быть использована при УСН, но новый формат ведения данной книги более удобен.

При желании юридические лица и индивидуальные предприниматели могут перейти на новый формат в конце календарного года – но необходимо заранее уведомить об этом налоговую службу.

Разделы документа

Книги доходов и расходов при УСН 6% и 15% друг от друга ничем не отличаются (помимо заполняемых граф некоторых таблиц).

Титульный лист заполняется следующим образом:

- поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

- поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

- поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

- в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

Раздел №1 содержит четыре таблицы. В каждой из них присутствует информация за кварталы отчетного периода. В каждой таблице имеется 5 граф:

Раздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

Раздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

Раздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

При объекте «доходы»

Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.

Следовательно, необходимость в наличии подобной информации попросту отсутствует. Но из данного правила, закрепленного на законодательном уровне, имеются исключения.

Поле «расходы» обязательно к заполнению, если:

- компания получала какие-либо субсидии (их форма не важна – денежная или иная);

- компания оказывала какую-либо финансовую помощь.

Именно поэтому предприниматели, использующие упрощенную систему налогообложения типа «доходы», освобождены от необходимости заполнения графы в КУДиР «расходы».

Но, несмотря на это, организациям рассматриваемого типа необходимо в обязательном порядке вести учет расходов некоторых типов. Это касается выплат в различные фонды за счет собственных средств.

Если у Вас «доходы минус расходы»

Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.

Необходимо обратить внимание на следующие моменты:

- возврат аванса, предоплаты;

- доход не учитываемый;

- расходы;

- оплата частями.

Случается, что договор расторгается и в бюджет возвращается предоплата. В таком случае «расходы» в КУДиР следует уменьшить на сумму аванса. Ни в коем случае нельзя данную сумму записать как расходы – запись делается со знаком «-».

В книгу учета дохода и расходов не следует включать следующие поступления бюджета:

- ошибочно перечисленные деньги;

- возмещения по листам нетрудоспособности;

- возвращенные по НДС суммы;

- возврат задатка, если предприятие участвовало в каких-либо торгах.

Расходную часть необходимо освещать максимально подробно. Так при использовании подобного режима налоговая служба максимально подробно изучает раздел расходов.

Любая неточность может быть рассмотрена как попытка снизить налогооблагаемую базу. Причем учет доходов в обязательном порядке производится кассовым способом.

Порядок заполнения КУДиР

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДиР.

Отражение доходов

В документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.

Учитываются следующие данные:

- в графе №2:

- в графе №3 обозначается содержимое и назначение проведенной операции.

Исчисленная налоговая база отражается в графе №4. Формат таблиц полностью идентичен для каждого из четырех кварталов календарного года. Различается лишь информация, обозначенная в них.

Отражение расходов

При проверке КУДиР налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). Расходы отражаются в разделах №1, 2, 4.

Раздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

Пример заполнения

Документ рассматриваемого типа очень важно составить правильно, без каких-либо ошибок или неточностей. Желательно найти . Это позволит свести вероятность возникновения ошибок к минимуму.

При совмещении УСН и ЕНВД

При ведении КУДиР необходимо помнить о том, что совмещение УСН и ЕНВД позволят не облагать налогом доходы, полученные в результате ведения «вмененной» коммерческой деятельности.

Этот момент следует учитывать при заполнении граф таблицы, где отражается доход предприятия или индивидуального предпринимателя.

Видео: заполнение книги доходов и расходов при УСН 15% в 1С 8.2. Расчет единого налога при УСН 15%

Книга учет доходов и расходов должна обязательно вестись в организациях, которым данное действие предписано действующим законодательством.

Если данный документ будет заполнен неправильно, либо не заполнен вообще, федеральная налоговая служба имеет право наложить на предприятие довольно внушительный штраф, а также пеню за неуплаченные налоги.

Чтобы избежать возникновения подобных ситуаций, необходимо относиться к заполнению КУДиР максимально ответственно и внимательно.

Графа 3 – указываем содержание хозяйственной операции. Насколько подробно нужно раскрывать суть Дохода (Расхода) – это должен решить сам ИП или директор организации. Строгих рекомендаций нет.

Можно ограничиться краткой формулировкой «выручка от продажи товаров», «аванс за услуги», «расчет по Договору №», а можно сделать подробную запись «выручка от продажи 4-х мониторов ООО «Первый» по Договору «№ 5 от 10.02.2017 г.», «аванс за услуги по расчистке кровли от снега ИП Зимин», «расчет за услуги по ремонту обуви Каримова С.Ю.». Помните, что в первую очередь записи в КУДиР должны быть понятны вам, как ИП (директору организации), а уже потом налоговому инспектору.

Графа 4. Доходы, учитываемые при исчислении налоговой базы.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата

Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-», т.е. вы уменьшаете свой Доход на сумму возврата. Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги. Рассмотрим ситуацию подробнее:

16.03.2017 от ООО «Первый» получен аванс за товар в размере 270 000 руб.

20.03.2017 вы передаете товар покупателю ООО «Первый» на сумму 240 000 руб.

05.04.2017 переплату в размере 30 000 руб. возвращаем ООО «Первый».

В КУДиР делаем записи:

Расчеты с электронными деньгами

Большое распространение получили расчеты при помощи электронных денег с использованием различных платежных систем.

Принцип продажи через любую платежную систему такой:

- ИП или организация открывает специальный электронный счет на сайте оператора (например, «Яндекс. Деньги», «WebMoney», «PayPal», «QIWI» (КИВИ).

- Этот оператор является посредником между покупателем и продавцом, оператор принимает оплату от покупателя и передает ее продавцу (ИП или организации).

- Покупатель оплачивает товар.

- Деньги за товар попадают на электронный счет продавца (ИП, организации).

- Посредник по распоряжению ИП переводит деньги на банковский счет продавца. Также ИП (организация) может использовать эти деньги для оплаты товаров (услуг) – например, пришла оплата от покупателя на «Яндекс. Деньги» – ИП, минуя основной расчетный счет, заплатил этими деньгами за товар поставщику и т.п.

Как в этом случае определить дату получения Дохода? Министерство финансов и ИНФС дает однозначный ответ: Доход возникает в момент зачисления денег на электронный счет продавца и неважно, как ИП (или организация) в дальнейшем их использует, т.е. в тот момент, когда покупатель заплатил за товар.

Это правило очень важно соблюдать в тех случаях, когда деньги Покупатель заплатил в одном квартале (например, товар у вас купили 31.03.2017 г.), а оператор переводит поступления уже 01.04.2017 г. В КУДиР необходимо сделать запись о выручке 31.03.2017 г.

Графа 5. Расходы, учитываемые при исчислении налоговой базы.

Эту графу заполняют те налогоплательщики, которые выбрали УСН с объектом «доходы – расходы».

В графу Расходы можно включить только те затраты, которые обоснованы, относятся к вашей дельности, подтверждаются правильно оформленными первичными документами и прямо перечислены в п.1 ст. 346.16 НК РФ. Если какие-либо затраты в этом пункте не указаны, то в расходах их учесть нельзя, даже если они связаны с вашей хозяйственной деятельностью.

Стоимость товаров, приобретенных для дальнейшей реализации, включаются в состав расходов только по мере их реализации. А вот затраты, которые связаны с продажей товаров (хранение, транспортировка, обслуживание), учитываются в составе расходов независимо от факта реализации. Поясним на примере:

ИП (или организация) 10 апреля 2017 г. у ООО «Второй» приобрела партию сумок (100 штук) для перепродажи общей стоимостью 180 000 руб., деньги поставщику перечислены в полном объеме авансом через расчетный счет 04.04.2017 г., – этот платеж нельзя сразу занести в Расходы, нужно сначала продать товар (сумки).

Затраты на услуги транспортной компании составили 16 000 руб. и оплачены в момент получения товара – эту плату можно сразу принять в Расходы и записать в КУДиР.

До конца апреля удалось реализовать 30 сумок (стоимостью 54 000 руб.), в мае – еще 60 штук (стоимостью 108 000 руб.) и остаток – 10 сумок (на сумму 18 000 руб.) находится на складе продавца.

В КУДиР будут внесены следующие записи:

Несмотря на то, что товар оплачен и получен, остаток платежа нельзя включить в расходы до того момента, пока не будет реализована вся партия товара (сумок).

Как быть, если товар для продажи покупается у разных поставщиков и по разной стоимости?

Не усложняйте себе учет, комплектуйте товары в группы, ведите учет проданных товаров и в конце месяца вы самостоятельно сможете определить, сколько из тех денег, что вы уже заплатили поставщикам, можно принять в Расход. Запись в КУДиР можно сделать в конце месяца одной строкой на основании сделанного расчета.

Конечно, если у ИП или организации широкий ассортимент товаров (более 250 позиций) и большой оборот, то лучше пользоваться программой складского учета (не бухгалтерской!). Такие программы позволяют вести отдельный учет по конкретному наименованию, видеть более детальное движение и остатки товаров на складах и в магазинах.

Какие затраты ИП или организации ошибочно принимают к учету? Перечислим основные:

- расходы на личные нужды предпринимателя;

- расходы на приобретение и доставку питьевой воды;

- себестоимость испорченного товара;

- расходы на информационные услуги;

- расходы на обеспечение нормальных условий труда (т.е. нельзя учесть в расходах установку кондиционеров или приобретение обогревателей для офиса);

- расходы на изготовление и размещение на фасаде здания световой вывески и прочие расходы.

Будьте внимательны, если вы ведете учет самостоятельно: прежде чем включить затраты в список расходов – уточните у налогового консультанта, является ли это Расходом!

«Справка к разделу 1»

ИП и организации, применяющие УСН «доходы», заполняют только строчку 010 (сумма полученных доходов за год). Цифра в этой строке должна совпадать со строкой «Итого за год» таблицы «Доходы и расходы»

Налогоплательщики УСН «доходы – расходы» заполняют строки 010, 020, 040, 041; строка 030 – при необходимости. Результат с отрицательным значением в строках 040 и 041 не указывается.

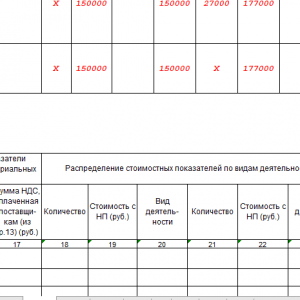

Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

Раздел заполняют только применяющие УСН «доходы-расходы», у кого в налоговом периоде были соответствующие расходы.

Основные средства – это материальные активы, использующиеся в деятельности организации или ИП, имеющие срок эксплуатации больше года (здания цехов, складские помещения, оборудование, транспортные средства, рабочий инструмент, инвентарь и др.) и стоимостью более 100 000 руб.

Нематериальные активы – активы, не имеющие физических свойств (результаты интеллектуальной собственности, права на патент, товарный знак и др.). Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб.

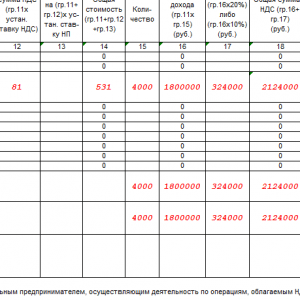

Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года.

Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е. подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1.

В этом случае Раздел 3. Необходимо будет заполнить только в 2019 г.

Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

Раздел заполняют только налогоплательщики УСН «доходы». Необходимо указать уплаченные и , на сумму которых можем уменьшить налог УСН.

, уплаченные предпринимателем или организацией. Раздел V заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы». В день уплаты торгового сбора (части торгового сбора) ИП делает запись в разделе V. Уже сейчас вы можете посмотреть образец заполнения:

Книга и Патентная система налогообложения

Для тех ИП, которые работают на патенте, разработана и утверждена специальная упрощенная Книга учета доходов. Она состоит из Титульного листа и Раздела 1, в котором фиксируются выручка, полученная от того вида деятельности, на который выдан патент. Доход признается кассовым методом, т.е. в момент получения денег.

Обратите внимание на то, что на каждый полученный патент (на каждый вид деятельности) заполняется своя КУД. Таким образом, если у ИП четыре патента, то ему придется вести раздельный учет и заполнять четыре налоговых регистра. Все КУД должны быть оформлены в бумажном виде, пронумерованы, прошиты и заверены подписью предпринимателя. Штраф за отсутствие или неправильное оформление КУД составит 10 000 руб.

Титульный лист КУД для патента

Учет доходов в КУД для патента

Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

|

|

Открытие расчетного счета в банке "Точка"

|

Открытие расчетного счета в банке "Восточный банк"

Подать заявку на регистрацию счета кредит для бизнеса сразу после открытия счета |

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

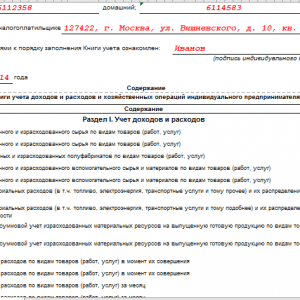

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП . Для последних - это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН - 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО