ИП открывает расчётный счёт не по требованию законодательства, а для удобства расчётов. Возможность осуществлять безналичные платежи наделяет предпринимателя преимуществом быстрых взаиморасчётов с контрагентами, отслеживания расходов и простотой учёта. Бывают ситуации, когда ИП решает использовать остаток средств, оставшихся после уплаты налогов и необходимых платежей, в личных целях. Как правильно оформить подобный перевод, чтобы соблюсти законодательство.

Снятие денег на личные нужды

Безналичные расчёты – это гарантия безопасности и удобство использования, но бывают ситуации, когда требуется снять деньги с расчётного счёта ИП на личные нужды.

Получить наличные с расчётного счёта возможно на расходы предпринимателя, а именно:

- выплата заработной платы работникам;

- отчисление налогов;

- оплата арендных платежей;

- хозяйственные расходы;

- расчёты с поставщиками;

- прочие платежи, необходимые для осуществления деятельности.

Если денежные средства необходимы для оплаты личных нужд, можно воспользоваться одним из способов:

- Чековая книжка – способ является устаревшим, редко используется, необходимо выписать чек с указанием цели.

- Банковская карта – оформление пластиковой карты к р/сч является распространённой практикой. Снять можно через банкомат.

- Личный счёт (текущий) – если ИП переводят денежные средства между своими счетами, то уплачивать налоги не требуется.

- Касса банка – удобно, если предстоит снять крупную сумму, однако потребуется предварительный заказ.

По каждой операции выдачи наличных средств банк предоставит подтверждающую документацию, заверенную печатью и подписью ответственного сотрудника, выдавшего наличные.

Указывать в качестве назначения платежа «перевод заработной платы» категорически не рекомендуется, так как предпринимательская деятельность не относится к разряду труда, за который начисляется заработная плата.

От ИП на личную карту

Предприниматели могут совершать переводы на карточные продукты:

- личные. Вывести денежные средства возможно только через личную карту, оформленную на имя предпринимателя. В подобном случае не требуется предоставлять налоговым органам каких-либо подтверждающих документов расходования, ведь согласно законам, доходы, полученные от предпринимательства, могут быть израсходованы по усмотрению ИП, без ограничений. Обязательно прописать назначение платежа при переводе со счёта ИП на личный счёт карты: «перевод личных средств»;

- на карточные счета сторонних лиц. При пополнении карт других физических лиц, требуется указать назначение и, по требованию, предоставить подтверждающие документы. Налогообложение зависит от вида операции.

Переводы ИП на личную карту подлежат контролю со стороны налоговых органов, как и прочие платежи. Для совершения подобного перевода в рамках закона, необходимо его правильно оформить, указав корректное назначение платежа, которое защищает от несанкционированного вывода денежных средств.

Запрещено осуществлять переводы на карты, открытые на имя родственников или знакомых без налоговых последствий: удержания НДФЛ и перечисления в бюджет.

Документальное оформление

Основанием перечисления денег с одного счёта на другой или выдачи средств, является платёжное поручение. Один из важнейших реквизитовпоручения – назначение платежа: если он указан некорректно или неверно, то банк оставляет за собой право отклонить операцию и вернуть «платёжку» для изменений. Обязательно указать, основание перечисления или цель.

Совершая перевод в безналичной форме, или заполняя документы на выдачу наличных на личные цели, предприниматель может выбрать один из предложенных вариантов назначения платежа:

- перевод собственных средств на текущий счёт №11111. НДС не облагается;

- личные нужды;

- для личных целей;

- перевод собственных средств.

Количество символов графы «Назначение платежа» не должно превышать 210.Использовать расчётный счёт для оплаты личных расходов предпринимателям нерекомендуется, лучше заранее перевести деньги на текущий счёт. Отдельного отчёта за операции снятия средств сдавать не требуется, однако, во избежание вопросов, лучше сохранить документацию, связанную с движениями средств между счетами ИП. Те наличные средства, которые ИП снял с расчётного счёта, доступны для расхода без ограничений, составлять авансовый отчёт при этом не требуется.

Важно понимать, что банки контролируют операции выдачи наличных, с целью противодействия незаконномуобналичиванию средств. Помимо этого, за операции перевода или выдачи наличных взимается комиссия.

При возникновении вопросов со стороны банка или налоговой службы по операциям вывода средств с расчётного счёта, важно проявить лояльность и готовность сотрудничества.

Заполняя поля бланка на отправку перевода в интернет-банкинге самого крупного эмитента России, вы обязательно столкнётесь с вопросом, что писать в строке «назначение платежа» в Сбербанк Онлайн. Это не реквизит и не данные получателя и больше похоже на приватную информацию, которую не всегда хочется разглашать. Попробуем разобраться, что представляет собой понятие, и что должны писать пользователи в посвящённой ему строке.

В Сбербанк Онлайн описываемая графа присутствует не во всех платежах. Вы не найдёте её в заполняемой форме, если цель транзакции ясна и не требует дополнительных указаний о том, куда нужно направить деньги. Строка не встретится вам при:

- оплате услуг провайдеров;

- расчётах с жилищно-коммунальными службами;

- перебросе денег со своего счёта на другой свой счёт;

- внесении платежей по штрафам ГИББД;

- пополнении электронных бумажников и т. д.

Вышесказанное значит, что с необходимостью заполнять сомнительную строку вы столкнётесь в Сбербанк Онлайн только тогда, когда речь идёт об оплате услуг компаний, которые работают сразу в нескольких направлениях деятельности и предоставляют разноплановые услуги.

Заполнение графы

Заполнить поле «назначение платежа» в интернет-банкинге Сбербанка вам придётся при осуществлении следующих видов транзакций:

Заполнить поле «назначение платежа» в интернет-банкинге Сбербанка вам придётся при осуществлении следующих видов транзакций:

- оплата налога;

- погашение займа;

- перечисления социального характера;

- транзакции, адресатами которых являются благотворительные организации;

- команда «Перевод организации»;

- пункт «Перевод частному лицу в другой банк по реквизитам»

Разобравшись с понятием, определимся, что нужно написать в строке.

Важно: какие-то специальные термины и наименования для обозначения назначения платежей не предусмотрены. Заполнять строчку нужно в произвольной форме. Главное — лаконично изъяснить, за что вы отправляете сумму получателю.

При переводе собственных денег

Если происходит отправка денег от себя к себе между счетами Сбербанка, указывать, с какой целью был осуществлён платёж не нужно. Совсем иначе обстоит дело, если вы делаете транзакцию со счёта Сбербанка на собственный счёт, но в ином финансовом учреждении. В этом случае в обсуждаемой графе нужно написать примерно так: «Перевод личных денежных средств» или аналогичную фразу. Ваше пояснение должно давать понять, что в роли получателя выступаете вы сами, а не другое физическое лицо или организация.

Если происходит отправка денег от себя к себе между счетами Сбербанка, указывать, с какой целью был осуществлён платёж не нужно. Совсем иначе обстоит дело, если вы делаете транзакцию со счёта Сбербанка на собственный счёт, но в ином финансовом учреждении. В этом случае в обсуждаемой графе нужно написать примерно так: «Перевод личных денежных средств» или аналогичную фразу. Ваше пояснение должно давать понять, что в роли получателя выступаете вы сами, а не другое физическое лицо или организация.

Внесение платы поставщикам услуг

Если платёж является платой за определённые поставленные вам услуги, в форме нужно указать следующее:

- как называются полученная услуга, приобретённый товар или выполненная работа;

- номер контракта, который ранее был заключён с поставщиком;

- период предоставления услуги, за который производится оплата;

- номер вашего лицевого счёта (ЛС);

- тип жилья, за которое вы расплачиваетесь;

- имеет ли место расчёт по задолженностям, образованным в прошедший период.

Если речь идёт о внесении платы на счёт налоговой службы, нужно указать подтип налога:

- земельный;

- транспортный;

- имущественный.

В случае отправки материальной помощи на счета благотворительных организаций, в графе «назначение платежа» будет достаточно написать слово «Благотворительность».

Если средства переводятся третьему лицу

Переводя суммы на счета третьих лиц внутри Сбербанка, вы можете воспользоваться одним из 2-х способов:

- на реквизиты счёта;

- на номер пластика.

Во втором случае не требуется указывать назначение. В первом случае описываемое поле выйдет и его обязательно нужно заполнить, указав, к примеру:

- алименты на дочь или сына;

- подарок;

- материальная поддержка и т. п.

Такое требование предъявляется Сбербанком, чтобы была видна некоммерческая цель транзакции.

Если отправляете физическому лицу деньги с определением их, как плата за некие услуги, можете обнаружить, что транзакция не проходит. Это означает, что адресат не зарегистрирован как ИП.

При переводе в другой банк

Если пополняете электронный бумажник, при заполнении формы нужно указать «Пополнение электронного кошелька №…». При оформлении платежа на счёт организации в другом банке, поля заполняются по тому же принципу, что и внутри Сбербанка.

Виды платежей

Пользователям сервиса «Сбербанк Онлайн» нужно иметь чёткое представление, что представляют собой виды платежей. Их надо выбирать перед началом оформления транзакции. В системе все платежи разделены на виды для удобства пользования. К примеру, если вы намереваетесь пополнить баланс мобильного телефона, вам нужно выбрать вид «Мобильная связь», которому посвящён раздел в сервисе Сбербанка.

Коды услуг

Если вы оформляет транзакцию на ПК, вам придётся искать получателя в ручном режиме. Ускорить процесс можно с помощью поисковой строки, но не на много. Гораздо проще, если вы зашли в сервис через мобильный телефон. Здесь легко найти нужного пользователя по специальному штрих-коду предоставляемой услуги, который можно посмотреть на квитанции организации. Приложение находит получателя по скану кода.

Виды платежей предусмотрены для удобства использования системы. Однако, у каждой организации могут быть свои требования к заполнению платёжки.

Примеры заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

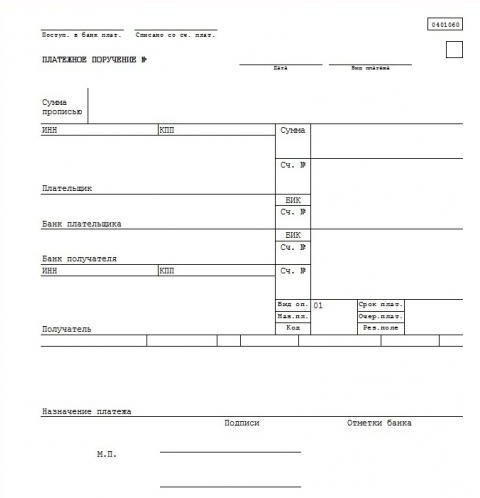

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3

– номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45

– отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60

– ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101

– статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102

– КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – . Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код . Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Во время использования системы Сбербанк Онлайн зачастую у многих пользователей, являющихся клиентами банка, возникает множество вопросов по правильности введения данных. Особенно часто такие вопросы возникают у тех, кто редко прибегает к услугам Сбербанка Онлайн и не привык пользоваться данным сервисом. Но иногда бывают платежи, которые обязательно должны быть идентифицированы.

Во время оплаты налогов, административных штрафов, счетов нужно вставлять в ячейку «Назначение платежа» правильные данные. Не все могут сориентироваться и ввести верные данные, что может привести к блокированию платежа или отказу в проведении транзакции.

Что это такое?

Не всегда во время проведения платежей и оплаты покупок через сервис Сбербанк Онлайн появляется поле с названием «Назначение платежа». Если при проведении операции оно появляется в форме для платежа и рядом с ней имеется звездочка красного цвета, это значит, что вносить данные в эту графу нужно обязательно. Иначе система не пустит дальше и потребует заполнить эту графу.

Наиболее часто в этом поле должна находиться следующая информация:

- номер личного счета;

- номер договора;

- личные данные;

- название предоставляемой услуги, за которую вносится платеж.

Сбербанк руководствуется положением, в котором сказано, что клиенты банка должны вносить в данную строчку даты или же номера документов, наименование услуг, товаров, других идентифицирующих платеж данных.

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа.

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

Другие варианты

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

Код услуги

Во время входа в ЛК клиента со стационарного компьютера нужно заняться поиском получателя денег. Чтобы процесс проходил быстрее, нужно пользоваться строкой поисковой системы. Но таким способом не всегда удается из огромного списка предложенных вариантов найти то, что нужно. Поэтому нужно самому искать своего получателя вручную.

Если используется мобильное приложение Сбербанк Онлайн, можно отыскать необходимого получателя по особому знаку – штрих-коду, квадратному изображению, обозначающему услугу. Этот код довольно часто наносится на счет. Если он присутствует в квитанции, найти получателя платежа не составит труда. Такой штрих-код значительно ускоряет процесс обработки системой зашифрованных в штрих-коде данных. Код представляет собой зашифрованную информацию о конкретном поставщике услуг.

Чтобы воспользоваться этим кодом, нужно его отсканировать. Это позволит системе в автоматическом режиме найти необходимого поставщика и осуществить оплату его услуг без особых проблем.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.