Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности вместе с аудиторским заключением

В связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2013, № 51, ст. 6677), приказываю:

1. Утвердить прилагаемый Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности вместе с аудиторским заключением.

2. Признать утратившим силу приказ Росстата от 29 декабря 2012 г. № 670 "Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности" (зарегистрирован Минюстом России 12.02.2013 регистрационный № 27084).

Руководитель А.Е. Суринов

УТВЕРЖДЕН

приказом Росстата

Новый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности. Приказ разработан в связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № .

ПОРЯДОК

представления обязательного экземпляра бухгалтерской (финансовой) отчетности вместе с аудиторским заключением

1. Порядок представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности вместе с аудиторским заключением (далее - Порядок) распространяется на юридические и физические лица, обязанные составлять годовую бухгалтерскую (финансовую) отчетность 1 (далее - экономические субъекты), в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон).

2. Обязанные составлять бухгалтерскую (финансовую) отчетность и аудиторское заключение о ней экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в орган государственной статистики по месту государственной регистрации 2 .

3. В случаях несовпадения юридического адреса, установленного в учредительных документах, и фактического местонахождения экономического субъекта, обязательный экземпляр годовой бухгалтерской (финансовой) отчетности вместе с аудиторским заключением представляются по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

4. В случае, если годовая бухгалтерская (финансовая) отчетность содержит показатели, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации, то годовая бухгалтерская (финансовая) отчетность должна быть представлена с учетом требований законодательства Российской Федерации в этой сфере и в соответствии со статьей 16 Закона Российской Федерации от 21 июля 1993 г. № 5485-1 "О государственной тайне" (Собрание законодательства Российской Федерации, 1996, № 15, ст. 1768; 1997, № 41, ст. 4673; ст. 8220-8235; 2002, № 52 (ч.2), ст. 5288; 2003, № 6, ст. 549; № 27 (ч.1), ст. 2700; № 46 (ч.2), ст. 4449; 2004, № 27, ст. 2711; № 35, ст. 3607; 2007, № 49, ст. 6055, ст. 6079; 2009, № 29, ст. 3617; 2010, № 47, ст. 6033; 2011, № 30 (ч.1), ст. 4590, ст. 4596; № 46, ст.6407).

5. Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности и аудиторское заключение о ней могут быть представлены:

- непосредственно в органы государственной статистики;

- в виде заказного почтового отправления с уведомлением о вручении;

- в электронном виде по телекоммуникационным каналам связи.

6. В составе обязательного экземпляра годовой бухгалтерской (финансовой) отчетности представляется бухгалтерский баланс, отчет о финансовых результатах и приложений к ним.

В составе обязательного экземпляра годовой бухгалтерской (финансовой) отчетности некоммерческой организации представляется бухгалтерский баланс, отчет о целевом использовании средств и приложений к ним.

Если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, то вместе с экземпляром годовой бухгалтерской отчетности представляется аудиторское заключение о ней.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности и аудиторское заключение о ней, представляются в электронном виде в соответствии с форматами представления данных в электронном виде, действующими на отчетный период, информация о которых размещена на официальном сайте Росстата и его территориальных органов.

Представление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в электронном виде, допускается при использовании сертифицированных в установленном порядке средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца сертификата ключа подписи".

7. Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода.

Аудиторское заключение о годовой бухгалтерской (финансовой) отчетности представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом 3 .

В тех случаях, когда последний день срока представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней совпадает с выходным (нерабочим) днем, то днем окончания срока представления отчетности и (или) аудиторского заключения о ней, считается следующий за ним рабочий день.

8. Днем представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности (представления пересмотренной годовой бухгалтерской (финансовой) отчетности) и аудиторского заключения о ней в органы государственной статистики считается:

- для годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней, представленными в органы государственной статистики непосредственно - дата, указанная в отметке органа государственной статистики об их принятии;

- для годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней, направленными заказным почтовым отправлением с уведомлением о вручении, - дата направления заказного почтового отправления с уведомлением о вручении;

- для годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней, представленными в электронном виде по телекоммуникационным каналам связи, - дата отправки годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней экономическим субъектом, зафиксированная органом государственной статистики или оператором связи и указанная в извещении о получении.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Дана информация по срокам сдачи бухгалтерской отчетности за 2018 год. А также места их представления. -

Начиная с отчетности за 2010 г. действуют изменения в восемь Положений по бухгалтерскому учету, которые значительно облегчают работу бухгалтеров малых предприятий. В чем же суть этих изменений - читайте этот материал. -

Вопрос составления нулевой отчетности в условиях отсутствия предпринимательской деятельности, когда казалось бы отчитываться то и не за что, является не столь простым как может показаться не профессионалу. -

Формы федерального статистического наблюдения с указаниями по их заполнению в формате Excel и Word за 2013-2014 г. в Госкомстат: 1-натура-БМ, 1-ВЭС, МП(микро), 1-ИП, 4-ТЭР, 11-ТЭР, 6-ТП, 1-алкоголь, ПМ-пром, 1-НАНО, 5-З, П-5(м) . -

Начиная с бухгалтерской отчетности 2011 года применяется положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), которое было введено в целях приближения стандартов российского бухгалтерского учета к международным стандартам

Все ли организации должны сдавать отчетность в Росстат? Как сдавать отчеты организациям, имеющим филиалы? Как можно сдать отчет? На эти и другие вопросы отвечает заместитель руководителя Мособлстата и руководитель рабочей группы «Электронный сбор» в Росстате Галина Николаевна Гасанова.

— Галина Николаевна, а для чего вообще собирается статистика? Людям всегда проще делать что-то, когда есть понимание, для чего это нужно.

— Для принятия решений на государственном уровне необходимо иметь полную картину того, что происходит в стране. Этой цели и служит статистика, агрегируя тысячи показателей о социальных, экономических, демографических, экологических и других процессах. Но в статистике заинтересовано не только государство. Это своего рода «исходные данные» для решения любой задачи — будь то вопрос регионального или муниципального планирования или бизнес-стратегии частной компании.

— Многих волнует, что сведения, поданные в органы статистики, могут быть обнародованы. Как это регламентировано законодательством?

— Официальные статистические данные — это сводная информация. Именно она и только она подлежит публикации. Первичные же статистические данные, которые содержатся в отчетах респондентов, используются только для формирования официальной статистической информации. Они не подлежат разглашению или распространению (ст. 9 Федерального закона от 29.10.07 № 282-ФЗ).

— Всем ли организациям нужно отчитываться в Росстат? Предусмотрены ли послабления для ИП?

— Отчитываться нужно всем, но с разной периодичностью и по разному перечню форм. Для предприятий и организаций, отнесенных к малому и среднему предпринимательству, установлен упрощенный порядок составления статистической отчетности. Например, ежемесячно и ежеквартально отчитываются не все малые предприятия, а только попавшие в выборку. Все малые предприятия представляют отчетность только раз в пять лет — при проведении сплошного обследования малого и среднего предпринимательства.

Исчерпывающий ответ на вопрос респонденты найдут в кратких указаниях по заполнению форм, которые утверждаются приказами Росстата одновременно с бланками этих форм.

— По каким критериям предприятие относится к субъектам малого и среднего предпринимательства?

— Критерии установлены Федеральным законом от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Законом определено, какие компании не могут быть отнесены к малому и среднему предпринимательству. Это юридические лица, в уставном капитале которых доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц или граждан, а также юридических лиц, не являющихся субъектами малого и среднего предпринимательства, превышает 25 процентов.

Остальные юридические лица и ИП могут быть отнесены к этой категории в зависимости от средней численности работников за предшествующий календарный год или выручки от реализации товаров (работ, услуг). Предельные значения выручки для каждой категории субъектов малого и среднего предпринимательства установлены постановлением Правительства РФ от 22.07.08 № 556.

— Рассмотрим ситуацию, когда юридическое лицо имеет несколько обособленных подразделений в разных городах. Как и куда в этом случае нужно сдавать отчеты?

— Согласно Федеральному закону от 29.11.07 № 282-ФЗ, такие компании представляют данные как по юридическим лицам, так и по обособленным подразделениям в установленном порядке. А порядок представления по каждой форме устанавливается в указаниях по ее заполнению. Существует несколько форм, по которым информация представляется в целом по юридическому лицу, — например, форма 1-предприятие. Большинство же форм требуется заполнять как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений. Соответственно, представлять их нужно и по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению), и по месту нахождения юридического лица (без обособленных подразделений).

Вместе с тем Положение об условиях представления в обязательном порядке первичных статистических данных, утвержденное постановлением Правительства РФ от 18.08.08 № 620, дает руководителю компании право обязать подразделения отчитываться самостоятельно.

— Существуют ли штрафные санкции за непредставление отчетности в Росстат?

— Да, существуют. В соответствии с Положением об условиях представления в обязательном порядке первичных статистических данных органы статистики имеют право штрафовать руководителей предприятий не только за опоздание, но и за представление недостоверной информации, т.е. представление отчетов с нарушением указаний по заполнению форм, арифметическими или логическими ошибками (п. 6, 14 Положения). Размер налагаемого в этом случае административного штрафа может составлять от трех тысяч до пяти тысяч рублей (статья 13.19 КоАП РФ). При этом штрафные санкции предусмотрены за каждый случай нарушения.

— Как узнать набор форм, по которым организации нужно отчитываться?

— На сайтах Росстата и территориальных органов статистики в разделе «Метаданные и нормативно-справочная информация» вы найдете перечень всех форм федерального статистического наблюдения.

Кроме того, на сайте размещен календарь статистической отчетности на текущий год. Выбрав в календаре определенную дату, вы увидите наименование представляемой в этот день формы и перечень респондентов, которым необходимо ее сдавать.

По всем вопросам, связанным с заполнением или представлением отчетности, обращайтесь в орган статистики по месту нахождения вашей организации — мы всегда рады помочь вам.

— Представлять отчетность в органы статистики можно как на бумажных носителях, так и в электронном виде. Независимо от способа представления отчет должен быть подписан должностным лицом, при представлении в электронном виде — действующей электронной цифровой подписью должностного лица.

Для респондентов, безусловно, удобнее передавать отчетность в электронном виде с электронной цифровой подписью. При этом респонденты не только существенно экономят время, которое они бы потратили на оформление почтового отправления или посещение ведомства, но и снижают риск наложения штрафных санкций. Это связано с тем, что в программных средствах заложен необходимый контроль, позволяющий произвести проверку данных до отправки отчета в органы статистики.

Подготовить данные можно в программных средствах, которые бесплатно предоставляются Росстатом или предлагаются спецоператорами связи , заключившими соглашение с органами статистики. Отчетность принимается с любой легитимной электронной цифровой подписью, т.е. дополнительных финансовых затрат при сдаче отчетности в электронном виде респондент не несет.

Со всеми вопросами по передаче электронной отчетности вы можете обратиться в территориальный орган статистики или на горячую линию спецоператора , с которым вы работаете.

В заключение я бы хотела еще раз подчеркнуть: отчет, который вы сдаете в орган статистики, — маленький, но важный фрагмент большой общероссийской информационной «карты». От точности и корректности представленных вами сведений зависит очень многое. Может быть — верно выбранный курс той компании, в которой работаете вы сами.

От редакции. О том, как можно сдавать статистические отчеты в электронном виде читайте « » и « ».

Бухгалтерский баланс – это отчетные данные о текущей стоимости собственности и обязательств компании, представляемые в табличном виде. Он включает в себя два основных раздела : активы и пассивы. Главное правило составления отчетности – актив всегда должен равняться пассиву, именно такой вид документации и будет называться балансом.

Баланс является самой ответственной и важной отчетной формой (форма №1). Именно по ней можно анализировать текущее состояние организации, оценить, каким имуществом она владеет и сколько за ней числится долгов. Баланс включает в себя всю информацию по компании на какую-либо конкретную дату (обычно конец периода, квартала или года).

Именно этим он сильно отличается от прочих форм бухгалтерской документации, например, от отчета о прибыли и убытках, которые предоставляет данные и финансовых итогах работы предприятия за определенный временной отрезок нарастающим показателем с начала года (отчетного периода).

Подготовкой отчета за год стоит заняться в самом начале отчетного периода. Вся документация подается в соответствующие органы с января по март 2018 года. От формы налогообложения и прочих параметров будет зависеть вид и срок отправления бумаг в инстанции.

Как строится

Баланс состоит из актива и пассива. В конечном счете, показатели должны быть равны. Актив включает в себя всего два раздела :

- внеоборотные активы (они эксплуатируются в течение длительного времени, больше 12 месяцев: строения, оборудование, и др.);

- оборотные активы (они эксплуатируются в короткие сроки: сырье для производства, финансовые средства и др.).

С активом все просто, он отображает, какой собственностью владеет организация

. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела

:

С активом все просто, он отображает, какой собственностью владеет организация

. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела

:

- резерв и капитал (ресурсы, которыми владеет организация);

- долгосрочные обязательства (кредиты, займы и другие формы задолженностей, срок погашения которых не превышает 12 месяцев);

- краткосрочные обязательства (долг перед сотрудниками, поставщиками, партнерами, и другие обязательства, которые должны быть выполнены в течение 12 месяцев).

На данный момент времени на предприятиях действует , установленная в Приказе от Министерства Финансов (от 02.06.2010.). Все аспекты регламентированы в разделе «О формах бухгалтерской отчетности компаний».

Однако стоит заметить, что описанная Министерством форма является скорее рекомендованной, нежели обязательной. Компания имеет право добавлять свои строки и пометки, выделяя и объясняя представленные данные, или убирать какие-либо пункты, по которым у нее нет информации.

Бухгалтерский служит лицевой оболочкой компании

. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Бухгалтерский служит лицевой оболочкой компании

. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Например, все банки тщательно изучают баланс, чтобы удостовериться в платежеспособности заемщика. Отчетная документация сдается в налоговые и статистические учреждения. Также баланс предоставляется владельцам, акционерам компании как финансовый доклад о проделанной работ е.

Весь финансовый анализ строится на основе бухгалтерского баланса. Он помогает определить устойчивость нынешнего положения компании, возможность ее работы и дальнейшие перспективы. Как правило, изучение баланса выполняется вместе с отчетом о прибылях и убытках (чаще всего используются автоматизированные программы). В итоге будут получены все требуемые коэффициенты, полностью отражающие текущее положение дел.

Сдача в 2018 году

Время сдачи бухгалтерского баланса в 2018 году в налоговый орган и сроки его подачи в статистический орган совпадают. За 2018 год баланс отправляется в налоговый и статистические органы до 01.04.2019 . С 2019 года субъекты МСП обязаны пользоваться ТКС при отправке отчетности.

Стоит отметить, что сдавать промежуточный баланс и отчеты, даже если компания их исправно ведет, не нужно. Также рекомендуется организациям, для которых назначен обязательный аудит, обратить внимание, что вместе с отчетной документацией за 2018 год они должны передать в Росстат и заключение аудиторской проверки.

Время на предоставления требуемых данных в этом году – 10 рабочих дней . Отсчет будет начать со следующего дня от даты, прописанной в бумагах (не должен быть позже 31.12.2018.). Обязательный требуется для компаний, которые подходят под отдельный список критериев.

Кто обязуется сдавать баланс

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Согласно нормам налогового законодательства (ст.23 НК РФ) все организации должны представить бухгалтерский отчет вовремя в следующие инстанции :

- ИФНС;

- в статистическое региональное отделение;

- владельцам предприятия (акционерам, вкладчикам) – по их первому требованию.

Вид сдачи отчетности не регламентируется в строгом порядке. Получается, что организация имеет право самостоятельно решать – на бумаги или в цифровом формате сдавать документацию за годовую деятельность компании.

Штрафы

Законодательство предусматривает начисление штрафных санкций за несвоевременное представление баланса предприятия. Причем, размер взыскания будет завесить от того, в какой орган документация не была направлена вовремя (инспекцию или Росстат).

Что будет, если вовремя не сдать баланс? При несвоевременной подаче бухгалтерской документации в ФНС, согласно указам Налогового кодекса (ст. 126) предприятие будет оштрафовано на 200 рублей за каждый отдельный не полученный в срок документ.

Полная бухгалтерская отчетность состоит всего из 5 документов: баланс, отчет и финансовых итогах, отчет об обороте денежных средств, отчет о капитале с пояснениями. Получается, что организация может получить максимальный штраф в 1000 рублей.

Несдача баланса в Росстат в этом году грозит немного более высоким штрафом. Таким образом, при несвоевременной отправке документов в статистический орган, с компании может быть взыскано от 3 до 5 тысяч рублей. Также каждая отдельная инстанция вправе назначить штраф на имя руководителя предприятия. Сумма этого взыскания будет равняться от 300 до 500 рублей.

Какие документы подаются вместе с балансом

Вместе с балансом в налоговый и статистический орган подается много документации. Бухгалтерская отчетность включает в себя не только баланс, но и прочую информацию о деятельности предприятия. Именно поэтому сроки сдачи документации выбраны одинаковые, независимо от типа статистических данных.

Вместе с балансом в налоговый и статистический орган подается много документации. Бухгалтерская отчетность включает в себя не только баланс, но и прочую информацию о деятельности предприятия. Именно поэтому сроки сдачи документации выбраны одинаковые, независимо от типа статистических данных.

Напомним, что в этом году отчетность и баланс должны быть направлены в соответствующие органы не позже, чем 31 марта.

Для обычных коммерческих предприятий ежегодная бухгалтерская отчетность будет состоять из:

- баланса;

- отчета и финансах и приложений к документам (сюда включаются данные об изменении капитала и движении финансов компании).

Некоммерческим компаниям также понадобится дополнительно сдать отчет о целевом расходе капитала.

Небольшие компании могут сдавать документацию об отчетности по упрощенному механизму, без детального рассмотрения пунктов баланса. Нужно отметить, что пояснительная записка к бухгалтерским бланкам больше не требуется. Это значит, что если предприятие захочет что-либо пояснить в документации, то она имеет право составить вольное заявление.

Как происходит закрытие года в бухгалтерии, можно узнать из данного видео.

Рассмотрим подробнее, как узнать, какие отчеты сдавать в статистику в 2018 году и какую ответственность несут организации за непредставление сведений в Росстат.

Чтобы узнать, какие формы Росстат ждет от организации, необходимо воспользоваться сервисом https://websbor.gks.ru/online/#!/gs/statistic-codes . На этом сайте находится официальная информация о том, как и какие отчеты нужно сдавать в статистику по ИНН и ОКПО.

Какие статистические отчеты нужно сдавать в Росстат

Формы отчетности, используемые для наблюдения утверждает Росстат. Для каждого предприятия количество и состав отчетности определяется в индивидуальном порядке.

Статистические данные подаются в органы Росстата в обязательном порядке , независимо от категорий субъектов. Сведения для статистики собираются по формам федерального и республиканского статнаблюдения. Для каждого региона список форм будет свой.

Статистическую отчетность можно представить:

- на бумаге (лично, через уполномоченного представителя либо по почте с описью вложения);

- по телекоммуникационным каналам связи...

Чтобы узнать, как и какую отчетность сдавать по ИНН, необходимо определить, к какой категории относится хозяйствующий субъект. Все предприятия делятся по таким критериям: малые, средние, крупные.

Исследования проводятся путем сплошных и выборочных наблюдений. Сбор информации для сплошных наблюдений происходит один раз в пять лет. Периодичность отчетности для выборочных исследований разная и зависит от формы. Например, показатели финансового состояния подаются в статистические органы ежемесячно, финансовая отчетность и приложения к ней сдаются в Росстат один раз в год, информация о заработной плате рабочих по профессиям предоставляется один раз в два года.

Компании, которые принадлежат к среднему и крупному звену, заполняют следующие формы:

- П-1, ежемесячная отчетность, которая сдается до 4-го числа;

- П-5м, квартальная отчетность, сдается до 30-го числа следующего месяца;

- 1-Предприятие, годовая отчетность, сдается до 1-го апреля;

- , ежемесячная или квартальная отчетность, сдается до 15-го числа;

- П-2, годовая форма сдается до 8 февраля, квартальная отчетность – до 20-го числа следующего месяца.

Как посмотреть перечень отчетов на сайте

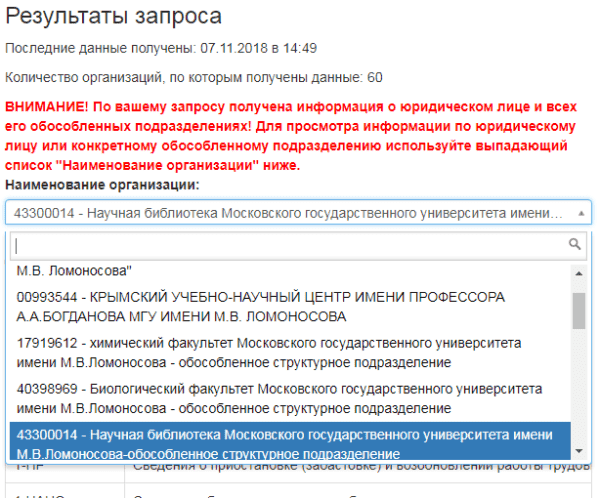

В октябре 2018 года сайт для получения списка статистических отчетов обновили. Теперь при запросе вы увидите информацию о юридическом лице и всех подразделениях. При желании можно выбрать конкретное подразделение и смотреть список только по нему.

Рассмотрим, как узнать какую отчетность сдавать в статистику по ИНН, ОКПО или ОГРН н а официальном сайте Системы сбора отчетности https://websbor.gks.ru/online/#!/gs/statistic-codes . Сервис может выдать информацию по одному из параметров организации, например, узнать, что сдавать в статистику можно только по ИНН, введя значение в нужное поле.

Так выглядит форма для ввода данных:

После ввода реквизитов вы увидите результаты поиска: данные о кодах статистики и перечень форм для сдачи.

Если по вашему запросу будет несколько организаций, то будут выведены все данные. Но можно выбрать конкретное юрлицо или обособленное подразделение:

По выбранной организации вы увидите данные о кодах статистики (нажмите на картинку, чтобы открыть ее полностью):

В конце таблицы есть кнопка «Экспортировать». По ней вы можете скачать Уведомление о кодах ОК ТЭИ (xls) и Сведения о кодах и формах (xls).

Если перечень форм на сайте пустой, значит вашей организации не нужно сдавать статистическую отчетность.

Альтернативой получения информации об статистической отчетности конкретной организации является прямой запрос, направленный в местный орган госстатистики.

Скачайте инструкцию и раздайте ее ответственным за сдачу статотчетности сотрудникам:

Особенности работы с сервисом

Список отчетов может меняться год от года и зависит это от того, как орган статистики делает выборку. Поэтому лучше в начале года уточнить, какие отчеты нужно будет заполнять.

Перечень форм статистического наблюдения формируется в конце года, но ежемесячно производится его актуализация. Организации, действующие больше года, должны получать информацию о перечне форм статистической отчетности в конце года. Только созданным компаниям необходимо проверять такую информацию каждый месяц в течение первого года с момента их создания.

Если в перечне нет какой-либо формы, то отчетность предоставлять не нужно. Исключением могут быть случаи, когда компания получила письменное уведомление о необходимости сдать ту или иную форму статистической отчетности. В случае, если организация проинформирована в письменном виде о том, что определенную форму сдавать не нужно, а на сайте в перечне данная форма числится, то руководствоваться необходимо письменным уведомлением и не предоставлять сведения в Росстат. Штрафы в этом случае начисляться не будут.

Организация может обратиться за разъяснениями в свой территориальный статистический орган, если перечень, опубликованный на официальном сайте отличается от того, что организация получила в письменном виде.

Штрафы за непредставление статистических данных

Непредставление организацией первичных статистических данных или предоставление недостоверной информации считается правонарушением и влечет за собой применение штрафных санкций.

За первичное непредставление или несвоевременное предоставление данных установлены штрафы в размере:

- 10 - 20 тыс. руб. для должностных лиц;

- 20 – 70 тыс.руб. для юридических лиц.

Повторное нарушение наказывается более ощутимым размером штрафов:

- 30 – 50 тыс.руб. должностным лицам;

- 100 – 150 тыс.руб. юридическим лицам.

Увеличенные размеры штрафа применяют, когда организация неоднократно не представила отчетность или нарушила сроки сдачи любой формы статистической отчетности.

Применение в сторону организации штрафных санкций не отменяет необходимость предоставлять отчетные данные в органы Росстата.

Росстат исследует экономические показатели и ждёт статистическую отчётность от предпринимателей. Крупные предприятия отчитываются регулярно, а микро- и малый бизнес — если попадает в выборку Росстата. Именно поэтому вы могли ещё ни разу не столкнуться с этой отчётностью.

Как определить, что вы относитесь к микро- и малому бизнесу

- Доля участия других крупных предприятий в вашем ООО не превышает 25% уставного капитала.

- Для микропредприятий: численность работников не больше 15 человек и выручка за год — максимум 120 млн рублей.

- Для малых предприятий: средняя численность работников не больше 100 человек и выручка за год — максимум 800 млн рублей.

Микро- или малые предприятия, отчитываются в Росстат только по его требованию.

Если сомневаетесь, найдите себя по ИНН в реестре на сайте налоговой. В ваших данных должно быть написано «микропредприятие» или «малое предприятие».

Как узнать, что вам нужно отчитаться

Росстат высылает требование на адрес по прописке ИП или месту регистрации ООО. К письму прикладывает форму отчёта и инструкцию по заполнению.

Также можно проверить самостоятельно.

- Найдите себя на сайте Росстата : укажите ИНН и в поле «Тип уведомления» выберите «Уведомление для юридических лиц» — если у вас ООО, «Уведомление для индивидуальных предпринимателей, глав крестьянских (фермерских хозяйств)» — если вы ИП.

- Если видите «Не найдены формы статистической отчётности» — ничего сдавать в этом году не нужно. А если появилась таблица «Перечень форм», значит нужно отправить указанные в ней отчёты.

- Скачайте нужный вам отчёт на сайте Росстата и сверьтесь с условиями, при которых его нужно сдавать. Отчитываться не нужно, если вы не попадаете под эти условия и в правилах заполнения отчёта сказано, что «в случае отсутствия события отчёт по форме не предоставляется». К таким отчётам относятся, например, 4-ОС и 2-ТП.

Помимо отчётности в списке, все ООО сдают в Росстат годовой бухгалтерский баланс — до 31 марта.

Микропредприятия из выборки отчитываются раз в год, а малые предприятия — ежемесячно или поквартально в зависимости от формы отчётности.

Через год выборка Росстата обновится. Это значит, что вам снова придётся узнать, нужно ли отчитаться.

Как сдать отчёт

Росстат может попросить разные отчёты, это зависит от вида и размера бизнеса. Если вы получили требование по почте, то найдёте в письме форму отчёта и инструкцию. Также можно скачать нужную форму на сайте Росстата .

Отчётность в Росстат больше похожа на анкету. Поэтому её несложно заполнить самостоятельно. Готовый отчёт подайте в своё отделение Росстата. Адрес можно узнать на сайте : выберите свой регион в разделе «Территориальные органы Федеральной службы государственной статистики» внизу страницы. Если не получается сходить в Росстат лично, отправьте отчёт по почте ценным письмом с описью вложения или в электронном виде через интернет.

Через Эльбу можно подготовить и отправить только бухгалтерскую отчётность в Росстат. Это обязательный отчёт для всех ООО, который нужно сдать до 31 марта. Один экземпляр вы отдаёте налоговой, а второй — Росстату.

Что будет, если не отчитаться

Многие думают, что сдавать отчёты в Росстат необязательно. Но это не так.

Статья 13.19 КоАП РФ устанавливает штрафы для тех, кто не сдал отчёт или указал в нём неверные сведения:

- для ИП или директора ООО — от 10 000 до 20 000 рублей,

- для ООО — от 20 000 до 70 000 рублей.

Полезно запомнить

- Микро- и малый бизнес отчитывается в Росстат только по требованию.

- Виды и сроки отчётности зависят от того, чем вы занимаетесь.

- Это не относится к бухгалтерской отчётности, которую все ООО обязательно сдают в Росстат — независимо от того, получили требование или нет.

- Проверьте на сайте Росстата , ждут ли от вас статистическую отчётность в этом году.

- Скачайте форму отчёта и инструкцию по заполнению на сайте Росстата .

- Не игнорируйте требования Росстата. За несдачу отчётности грозят немаленькие штрафы.