- Для расчета берется заработок за 2 предыдущих года. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за расчетный период на 730. Подробности расчета можно найти в постановлении Правительства РФ .

- В поле Районный коэффициент по умолчанию установлен коэффициент 1. Если работодатель находится в местности, в которой применяются районные коэффициенты, указывается применяемый коэффициент. Если коэффициенты не применяются, в формуле расчета используется коэффициент 1.

- В поле Стаж указывается количество полных лет трудового стажа (считается стаж у всех работодателей). Например, стаж работника 4 года 9 месяцев, для расчета указывается стаж 4 года. Зависимость размере пособия от стажа указана в статье 7 Федерального закона от 29.06.2006 г..

- Если стаж работника менее 6 месяцев, то стаж указывается 0 и расчет пособия производится исходя из размера МРОТ.

- При расчете пособия по производственной травме, размер заработка, принимаемого для расчета, не ограничен. Однако есть максимальный размер: пособие за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, .

- При расчете пособия по уходу за больным ребенком, первые 10 дней больничного рассчитываются с учетом стажа работника, остальные дни оплачиваются в размере 50%, вне зависимости от стажа.

- Пособие уволенному работнику оплачивается, только если нетрудоспособность наступила в течение 30 дней со дня увольнения.

- Расчет пособия для лиц, проживающих в районах Крайнего Севера и заключивших трудовой договор до 1 января 2007 года, производится в размере 100%, независимо от стажа (ст.17 Федеральный закон от 29.12.2006

В статье речь пойдет о том, как производить расчет по больничному листу, и какие существуют особенности оплаты больничного. При расчете больничного листа работникам у бухгалтеров нередко возникают различные затруднения, прежде всего связанные с расчетом страхового стажа для больничного и среднего дневного заработка. В статье разберем некоторые особенности расчета и приведем пример расчет больничного листа. Выполняя необходимые начисления, следует руководствоваться соответствующими нормативно-правовыми актами, прежде всего это Закон №255-ФЗ .

Инструкция по начислению пособия по больничному листу

1. Определение расчетного периода

Для определения размера больничного пособия, в первую очередь, нужно определить расчетный период. Расчетным периодом являются 2 предыдущих года, предшествующих году, в котором сотрудник заболел. Для расчета больничного в 2016 году, в качестве расчетного периода берутся 2014 и 2015 год. Исключаемых периодов нет, при расчете в 2016 году необходимо брать количество дней 731. Эти правила действуют с начала 2013 года. (Закон №255-ФЗ от 29.12.2006 ст. 14 ч.1 и 3 ).

Сотрудник имеет право заменить 2 года на более ранние только в одном случае: если находился в течении этих двух лет в .

2. Расчет общей суммы заработка за 2 года

В сумму заработка за 2 года включаются все выплаты и вознаграждения, на которые полученные сотрудником за данный период. Учитываются также выплаты у предыдущих работодателей. Для этого сотрудник приносит на место своей последней работы от предыдущих работодателей.

Если средний месячный заработок за 2 года оказывается меньше, чем МРОТ, то больничный лист нужно считать, исходя из МРОТ. Также по МРОТ больничный считается в случае, если страховой стаж менее полугода.

Следует учитывать, что существуют ограничения на общую сумму заработной платы за год. В 2011 году для расчета применяется сумма, размер которой не больше 463 000 руб. За 2012 год она должна быть не больше 512 000 руб, в 2013 году – 568 000 руб., в 2014 – 624 000 руб..

3. Расчет средне-дневного заработка

Далее рассчитывается средний заработок за день. Общая сумма заработка за 24 месяца делится на количество дней в расчетных годах. При расчете больничного в 2016 году берется цифра 731 (количество дней в 2014 и 2015 году).

4. Расчет стажа больничного листа. Страховой стаж сотрудника

При начислении больничного пособия нужно обратить внимание на страховой стаж сотрудника. От него зависит размер пособия:

- 60% от заработка выплачивается работнику, имеющему стаж меньше 5 лет;

- 80% от заработка выплачивается работнику, имеющему стаж от 5 до 8 лет;

- 100% размер заработка выплачивается работнику, имеющему стаж от 8 лет.

Кроме того процент для расчета больничного листа зависит также от ряда других особенностей. Подробно о страховом стаже и проценте, положенном работнику при расчете больничного, можно прочитать в .

5. Оплата больничного

Полученный ранее при расчете средний заработок за день умножается на один из вышеуказанных процентов. Результат будет являться больничным пособием за 1 день. Далее эту сумму нужно будет умножить на количество дней, в течение которых сотрудник болел. Первые 3 дня оплачивает работодатель, а с 4-го дня пособие оплачивает ФСС РФ.

Правила расчета больничных: инфографика

Оплата больничного листа со стороны работодателя и рабочего

Пример расчета больничного листа

| Сотрудница И. А. Курочкина уже 4 года работает в организации ЗАО «X». Страховой стаж женщины составил 6 лет. С 27.03.2015 она находилась на больничном 20 дней. Для расчета пособия нужно будет выполнить расчеты, указанные ниже. 1. Рассчитываем сумму заработка за два года: 2013 и 2014 годы. За 2013 год сумма заработка И. А. Курочкиной составила 471200. руб., а за 2014 год – 500600 руб. Выше говорилось о том, какие максимальные суммы могут быть приняты в расчет. За 2011 год сумма заработка оказалась выше той, которая установлена законодательством РФ. Соответственно, при расчете нужно использовать не 471200 руб., а 463000 руб. 2. Определяем общую сумму заработка за 2 года (текущий год не учитывается): 463000+ 500600 = 963600 руб. 3. Рассчитаем средний заработок за день: 963600 / 730 = 1320 руб. 4. Определяем размер больничного пособия за 1 день: 1320 * 80% = 1056 руб. 5. Рассчитаем размер пособия за все дни: 1056 * 20 = 21120 руб. Таким образом, И. А. Курочкиной причитается 21120 руб. Из них 3168 руб. должны быть выплачены из средств организации, а остальная сумма – за счет средств бюджета ФСС РФ. |

Проведенный расчет больничного листа нужно прикрепить с самому , выданного работнику медицинским учреждением.

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

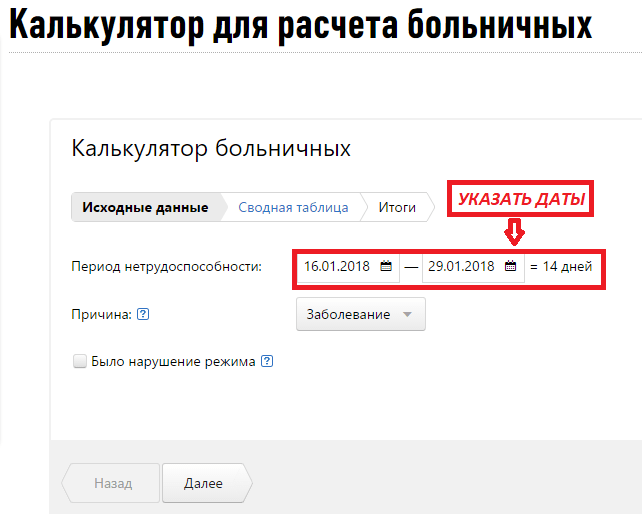

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

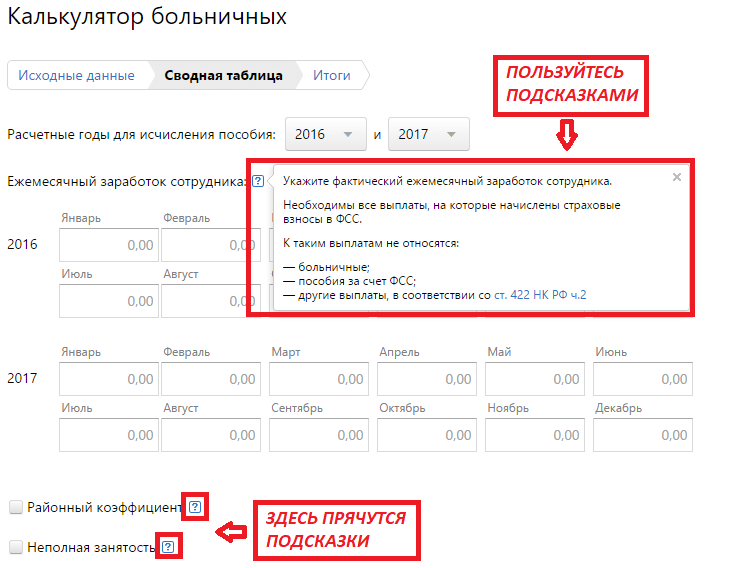

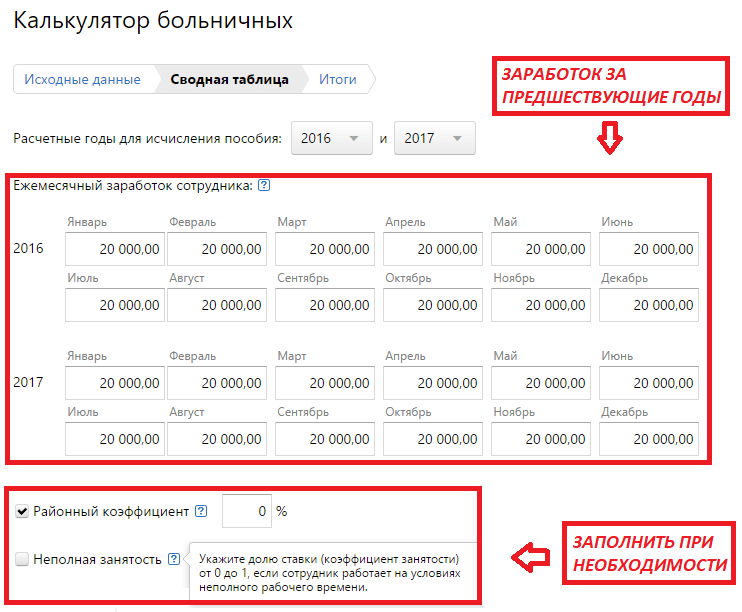

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

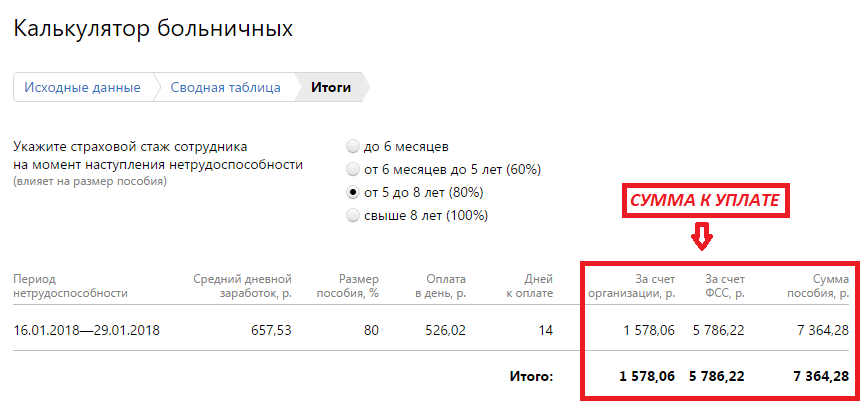

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Для расчета больничного листа следует знать следующие величины:

- страховой стаж — что это такое и как рассчитывается, читайте ;

- зарплата за последние 2 календарных года;

- количество отработанных календарных дней в этом периоде;

- количество дней больничного, подлежащих оплате.

Рассчитайте размер больничного пособия в онлайн калькуляторе — .

Расчет больничного листа

Формула для расчета принимает такой вид:

Больничное пособие = сред.днев.зараб. * % в зависимости от страхового стажа * кол-во дней больн.листа.

- определить средний дневной заработок за расчетный период,

- рассчитать величину страхового стажа,

- установить, какой процент оплаты соответствует этому стажу;

- посчитать, сколько дней больничного нужно оплатить;

- перемножить необходимые величины.

Средний дневной заработок

Для его расчета нужно установить, какой период следует взять в качестве расчетного. По закону это 2 года, причем календарных, то есть с 1 января по 31 декабря. Года следует брать те, которые идут перед годом наступления нетрудоспособности.

Если работник в этих годах был в декрете или ухаживал за ребенком до 3 лет, то можно заменить один или два года на более ранние, предшествующие декрету. Такую замену нужно провести только для случая, когда такая замена вызовет повышение пособия.

Средний заработок за день следует рассчитывать за определенный расчетный период.

Формула для расчета среднего дневного заработка для больничного:

Сред.днев.зараб. = з/п за расч.пер. / кол-во дней в расч.пер.

То есть следует сложить все выплату, произведенные работнику за 2 года. Если работник в эти года не работал в данном месте работе, то нужно получить справки с предыдущих мест. О такой справке лучше позаботиться заранее и получить ее при увольнении. Справки о доходах позволят текущему работодателю учесть все выплаты, произведенные работнику в расчетных годах.

Законом предусмотрен лимит дохода, выплаты свыше лимита не участвуют в расчете. В 2014 году лимит составлял — 624000 руб., в 2015 — 670000 руб., в 2016 — 718000 руб. При расчете пособия в 2016 году максимально возможный доход, который может быть учтен в расчета равен 624000 + 670000 = 1294000 руб.

Если же суммарный доход за 2 года меньше, чем 24*МРОТ на год расчета, то вычисление нужно проводить по МРОТ, когда за суммарный доход за расчетный период принимается МРОТ * 24 мес. В 2016 году МРОТ = 6204 руб., значит минимально возможный доход за 2 года = 6204 * 24 = 148896 руб. С 1 июля планируется повысить МРОТ до 7500 руб.

Количество дней за 2 года — суммируется число календарных дней, за 2014 и 2015 года это 730 дн. Из этих дней следует вычесть дни больничных, отпуск без сохранения зарплаты свыше 14 дней, дни декретного отпуска и дни отпуска по уходу за ребенком. Выплаты, произведенные за эти периоды, не участвуют в расчете больничного пособия.

Зная общее число календарных дней в расчетном периоде и суммарный доход за этот период, можно определить средний дневной заработок, поделив доход на дни.

Страховой стаж

Это периоды работы сотрудника с отчислением страховых взносов в ФСС. Здесь учитывается не только время работы по трудовому договору, но и служба в различных органах, в том числе в армии, муниципальная и государственная служба.

Суммируются полные года (с 1 января по 31 декабря), полные месяцы (с первого по последнее число) и дни указанных периодов. Далее дни переводятся в полные месяцы с учетом того, что один полный месяц — это 30 дней. Месяцы переводятся в полные года с учетом того, что 12 мес. — это один полный год.

В результате должен получиться страховой стаж, выраженные в полных годах и полных месяцах.

% оплаты больничного от страхового стажа

Предусмотрена зависимость величины стажа от того, какой процент будет оплачен работнику по больничному листу:

- стаж < 5л. — 60%;

- стаж > 5л., но < 8л. — 80%;

- стаж > 8л. — 100%.

Если больничный лист открыт на самого работника, то все дни листа об утери трудоспособности рассчитываются с учетом указанной зависимости.

Если или другой близкий родственник, и больничный открыт в связи с необходимостью ухода за ним, то по указанной зависимости оплачиваются только первые 10 дней больничного, к остальным дня применяется 50% оплаты.

Количество дней больничного

Если заболел работник, то следует оплатить все дни больничного, включая праздники и выходные.

Если заболел ребенок или другой член семьи, то имеются некоторые ограничения.

Если работник в отпуске

Если работник заболел в основном отпуске, то он продляется на дни больничного, если работник заболел в иных видах отпусков, то они не продляются.

Если заболел ребенок, то в независимости от того, в каком виде отпуска находится работник, оплата больничного не производится.

Сумму обязательных страховых взносов (далее — взносы), которую организации необходимо уплатить в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее — бюджет Фонда), уменьшают на сумму начисленных пособий по временной нетрудоспособности и по беременности и родам (далее — пособия) <1> . Давайте разберемся на условном примере, как при этом учитывать расходы на выплату пособий по «переходящим» листкам нетрудоспособности (далее — больничный).

Ситуация

— Иванову А.И. больничный выдан в связи с общим заболеванием на период с 24 июля по 2 августа 2017 года;

— Петрова Е.С. на основании больничного, выданного ей на период с 2 августа по 5 декабря 2017 года, обратилась к нанимателю за пособием по беременности и родам.

| Ф. И. О. работника | Период | Сумма пособия, руб. |

| Иванов А.И. | С 24 по 31 июля | 160 |

| С 1 по 2 августа | 40 | |

| Всего | 200 | |

| Петрова Е.С. | С 2 по 31 августа | 600 |

| Сентябрь | 600 | |

| Октябрь | 620 | |

| Ноябрь | 600 | |

| С 1 по 5 декабря | 100 | |

| Всего | 2520 | |

Зарплата выплачивается работникам два раза в месяц <2> :

— 25-го числа — за первую половину месяца (аванс);

— 14-го числа — окончательный расчет за предшествующий месяц.

Организация уплачивает взносы в бюджет Фонда ежемесячно.

Назначаем пособия

В общем случае пособия по больничному назначаются в течение 10 дней со дня обращения . Если для назначения пособий требуются дополнительные документы (сведения, информация), срок их назначения может быть продлен до одного месяца <3> .

На языке бухгалтера назначить пособие — определить его размер и начислить рассчитанную сумму, т.е. отразить хозяйственную операцию в бухучете.

В соответствии с принципом начисления хозоперации отражаются в бухучете и отчетности в том отчетном периоде, в котором они совершены. В рассматриваемой ситуации оба пособия назначены 7 августа. Соответственно, в бухучете делается запись по счету 69 «Расчеты по социальному страхованию и обеспечению» в августе <4> .

Выплачиваем пособия

Для выплаты назначенных пособий тоже установлены определенные сроки. Так, пособия по больничным, назначенные по месту работы , выплачиваются в дни, предусмотренные для выплаты зарплаты <5> .

Напомним, что согласно трудовому законодательству зарплату выплачивают в дни, указанные в коллективном договоре, соглашении или трудовом договоре, но не реже двух раз в месяц. При этом определенным категориям работников (например, с которыми заключены контракты) зарплату можно выплачивать не реже одного раза в месяц <6> .

В законодательстве о пособиях не уточнено, какие именно дни имеются в виду: ближайший срок выплаты зарплаты или срок выплаты зарплаты за месяц, в котором начислено пособие.

В публикациях <7> представители Фонда высказывали мнение, что речь идет о днях выплаты зарплаты за месяц, в котором начислено пособие . К таким дням относится и день выплаты зарплаты за первую половину месяца, так называемого аванса. С этой точки зрения пособия, начисленные Иванову А.И. и Петровой Е.С. в августе, должны выплачиваться не позднее 14 сентября , т.е. дня выплаты зарплаты за август. При этом не будет нарушением выплата пособий в день аванса — 25 августа .

Кроме того, пособия можно выплачивать в ближайший после их назначения день выплаты зарплаты . В нашей ситуации пособия назначены 7 августа, а ближайший день выплаты зарплаты — 14 августа (день выплаты зарплаты за июль). Данные пособия можно выплатить 14 августа . Однако в этом случае необходимо помнить, что дата начисления пособий приходится уже на другой месяц, и не брать их в зачет взносов, начисленных за месяц, за который выплачивается зарплата. То есть при перечислении взносов за июль указанные пособия учитывать не нужно . Их следует принять к зачету в счет взносов за август. Подробнее разберем это в следующем разделе. Теперь что касается сроков выплаты пособий. Необходимо отметить, что данный вариант учитывает интересы работников (пособия выплачиваются в кратчайшие сроки). При этом взносы за июль уплачиваются в полном объеме. Но от бухгалтера это требует дополнительных действий. Такие «переходящие» пособия придется выплачивать по отдельной ведомости как выплаты за август (аналогично выплате отпускных в текущем месяце).

Берем в зачет расходы на выплату пособий

Напомним, пособия, назначенные работникам, выплачиваются в счет начисленных взносов <8> .

Взносы за отчетный месяц, которые организация должна уплатить в бюджет Фонда, рассчитывают следующим образом. Сумму начисленных за отчетный месяц взносов уменьшают на сумму произведенных в этом же месяце за счет средств Фонда расходов на пособия <9> .

Поскольку в нашей ситуации пособия начислены (т.е. проведены по счету 69) в августе, они принимаются в зачет взносов, начисленных за август.

Отметим, что в лицевом счете работника (расчетной ведомости) пособие, начисленное по «переходящему» больничному, отражается в месяце начисления не одной общей суммой, а частями, приходящимися на соответствующие месяцы. Это необходимо для исчисления подоходного налога, представления сведений по персонифицированному учету. Однако нет оснований «переходящее» пособие по одному больничному показывать в бухучете как отдельные операции, относящиеся к разным отчетным месяцам. Иными словами, начисленное пособие по одному больничному — это одна хозяйственная операция. В рассматриваемом случае Иванову А.И. в августе начислено пособие по временной нетрудоспособности за период с 24 июля по 2 августа. В его лицевом счете за август будут отражены две суммы пособия — 160 и 40 руб. При этом неправомерно часть пособия, начисленную за дни временной нетрудоспособности в июле (160 руб.), проводить в бухучете в июле, а часть пособия, приходящуюся на август (40 руб.),- отражать в августе и соответственно засчитывать эти части пособия в счет взносов за июль и август. К зачету в счет взносов за август принимается вся сумма пособия (200 руб.).

Те же подходы применяются и при зачете пособия по беременности и родам. Оно начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным <10> . Соответственно, в нашем случае вся сумма пособия, начисленная Петровой Е.С. в августе за период с 2 августа по 5 декабря (2520 руб.), также засчитывается в счет взносов, начисленных за август .

По общему правилу организация обязана перечислить взносы не позднее установленного дня выплаты зарплаты за истекший месяц, т.е. в день, установленный для окончательного расчета за истекший месяц . Если это день после 20-го числа месяца, следующего за истекшим, взносы необходимо уплатить не позднее 20-го числа <11> .

Применительно к нашей ситуации зарплата за июль выплачивается 14 августа. В указанный день организация перечисляет в бюджет Фонда взносы за июль, не уменьшая их на суммы пособий, начисленных Иванову А.И. и Петровой Е.С. в августе. Эти суммы будут учтены при уплате взносов за август, т.е. 14 сентября (день выплаты окончательного расчета за август).

Если пособия принимают в зачет начисленных взносов раньше положенного времени, взносы уплачивают не в полном объеме. Сумма взносов, не внесенная в бюджет Фонда в срок, является недоимкой . В таком случае на организацию налагается штраф и начисляется пеня <12> .

В ситуации с «переходящим» больничным необходимо обратить внимание на дату назначения пособия. В соответствии с ней сумма назначенного пособия отражается в бухучете. Относительно даты назначения определяется и срок выплаты пособия. Это может быть как ближайший срок выплаты зарплаты, так и срок выплаты зарплаты за месяц, в котором пособие назначено. Однако в любом из указанных случаев сумма пособия принимается к зачету в счет взносов за тот месяц, на который приходится дата назначения данного пособия.