В случае передачи движимого объекта, относящегося к основным средствам, составляется соответствующий акт. В большинстве случае используется форма ОС 1, образец и инструкция по заполнению которой подробно рассмотрены в статье.

По сути и по форме документ представляет собой акт приема-передачи конкретных движимых объектов, относящихся к основным средствам. Сюда не относятся здания, промышленные сооружения и другие объекты недвижимости, для которых существует специальная форма ОС 1а. К тому же акт не составляется в отношении таких имущественных объектов:

- движимых, стоимость которых на данный момент оценивается в 3000 рублей и ниже;

- движимых, относящихся к библиотечному фонду.

Прием основных средств происходит по разным основаниям:

- В соответствии с договорами о приобретении средства: покупка оборудования, мена, дарение имущества, его аренда, получение по договору лизинга.

- Изготовление оборудования и ввод его в эксплуатацию за соответствующую плату (для собственных потребностей предприятия).

- Выбытие имущества из основных средств компании (аналогично – продажа, мена пользу другой организации).

В некоторых случаях ввод имущества осуществляется на основе других документов – подобные ситуации прописаны в законодательстве отдельно (существует отдельный порядок).

Акт всегда составляется в 2 одинаковых экземплярах, которые имеют равную юридическую силу. Зачастую к нему прикладывают технические документы, которые сопровождают передаваемое (приобретаемое) имущество.

ОБРАТИТЕ ВНИМАНИЕ. Каждая компания вправе применять как стандартную форму бланка, так и документ собственной формы. Основное требование состоит в том, чтобы были отражен все ключевые сведения (как показано на бланке ниже).

Бланк и образец 2018 г.

Бланк состоит из 3 страниц и выглядит следующим образом:

Образец заполнения ОС 1, который можно использовать в качестве примера, представлен ниже. Здесь представлен экземпляр, который заполнен и предназначен именно для получателя. Соответственно, сдатчик вносит сведения в те графы, которые предусмотрены именно для него.

Непосредственное заполнение и подписание зависит от особенностей объекта, передаваемого предприятию. Если производственное оборудование конструктивно простое и не требует никаких монтажных работ, акт подписывают сразу в момент фактической покупки. Если же требуется сборка, то сначала проводится монтаж, а только потом подписывают акт.

Инструкция по заполнению

Следует обратить внимание на то, что заносятся сведения не во все графы: все зависит от того, кому именно принадлежит экземпляр: принимающей или передающей стороне.

Страница 1

На титульной странице приводятся такие сведения:

- Визы «Утверждаю» со стороны представителя (чаще всего генерального директора) компании-сдатчика и получателя. На каждом экземпляре ставятся соответствующие визы – т.е. 2 документа получателя и сдатчика будут отличаться.

- Место для печати (М.П.) предназначено для нанесения оригинального оттиска. Однако допускается отсутствие печати, если компания официально не использует ее в своей работе.

- Сведения о получателе – сокращенное название компании, например, ООО «ИКС», ее реквизиты (ИНН и КПП).

- Коды по ОКУД и по ОКПО.

- Юридический адрес компании, с указанием региона и почтового индекса.

- Банковские реквизиты – расчетный счет, наименование и БИК банка, данные корреспондентского счета.

- Название структурного подразделения, куда поступило основное средство (например, на склад готовой продукции).

- Правовое основание для совершения сделки – чаще всего это соответствующий договор купли-продажи.

- Номер документа (обычно идет сквозная нумерация в течение всего года) и дата заполнения.

- Дата, когда средство было принято к бухучету – это и есть дата составления акта.

- Номера – инвентарный, заводской, а также амортизационной группы

- Официальное название имущественного объекта (например, модель автомобиля), изготовитель этого имущества.

- Под местом нахождения объекта имеется в виду компания (и адрес), где оно было конкретно в момент передачи.

- Бывают ситуации, когда приобретаемое имущество находится в собственности сразу нескольких компаний. Тогда заполнение происходит в соответствии с величиной доли в праве собственности. К тому же необходимо поставить пометку о каждом участнике доли и ее размере. Эти сведения фиксируются на 1 странице формы (раздел «Справочно»).

Страница 2

Вторая страница предполагает заполнение сразу двух разделов:

- Если оборудование или другое имущество уже использовалось как основное средство, следует заполнить раздел 1. В нем указываются ключевые сведения об объекте, актуальные на дату его передачи:

- дата или год выпуска;

- дата официального начала эксплуатации;

- дата последнего капремонта;

- количество лет и месяцев всего срока использования;

- данные по сроку полезного использования;

- общая сумма издержек в связи с износом;

- стоимость остаточная;

- цена покупки (по договору).

- Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества:

- стоимость имущества на тот день, когда оно было официально принято к бухучету;

- общий срок полезного использования (исчисляется в полных месяцах);

- способ расчета амортизации – название метода и норма.

Также на второй странице вносится информация с характеристикой основного средства:

- название;

- количество;

- пометка по содержанию драгоценных металлов и камней (Если таковые есть в его составе); в случае отсутствия ставятся прочерки во всех графах.

Если какие-либо существенные характеристики не были отражены в табличной части, они отдельно прописываются в строках после фразы «Другие характеристики».

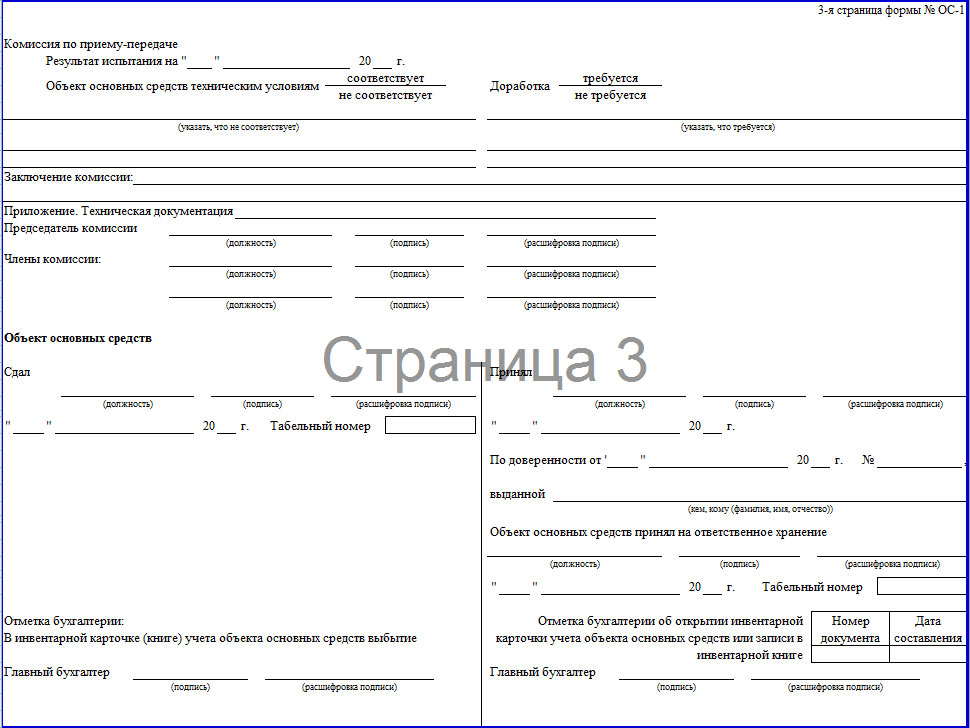

Страница 3

Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство:

- Дата, на которую зафиксирован результат испытания имущественного объекта (обычно это и есть дата оформления акта).

- Результат проведенных испытаний: пометка «соответствует» и пометка о возможной доработке (требуется или не требуется).

- Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации.

- Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование (основное средство).

- Затем ставят подписи, расшифровки подписей и названия должностей такие лица:

- председатель комиссии (как правило, это генеральный директор);

- заведующий структурным подразделением, куда поступает это имущество (например, заведующий складом)

- генеральный бухгалтер, который принимает средство на учет.

- В завершение приводится отметка о непосредственном приеме-передаче объекта: каждая сторона заполняет свою графу. Сдатчик прописывает все сведения после слова «Сдал», а принимающая организация заполняет данные после слова «Принял»:

- кто именно принял (должность, подпись и расшифровка подписи);

- основание возникновения полномочий принятия (доверенность – номер, дата, кто выдал и кому);

- кто принял имущество на ответственное хранение (аналогично должность, подпись и расшифровка подписи);

- отметка главного бухгалтера, в которой подтверждается факт заведения карточки учета, номер записи в инвентарной книге и дата ее составления (подпись и расшифровка подписи).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде. Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Процедура оформления, операции по постановке на учет и снятии с учета, а также передаче и приему имущества долгосрочного пользования (за исключением капитальных строений и сооружений) и объектов, причисленным к категории основных средств организации, сопровождаются составлением документа формы ОС-1 – акта приема-передачи основных средств.

Акт предназначен для введения имущества, объектов и предметов в эксплуатацию и постановки на учет для составления бухгалтерской отчетности. Основные средства, требующие установки или проведение монтажных работ, принимаются по акту после их полной готовности к сдаче.

Включается в состав основных средств имущество, полученное:

- по сделкам купли-продажи, в результате обмена, в процессе безвозмездной передачи в пользование, а также приобретенное по окончанию договора лизинга (аренды с последующим выкупом);

- за плату безналичным (наличным) порядком, в результате изготовления собственными производственными силами и вводе в эксплуатацию строений, сооружений и пристроенных частей зданий, проведенных в установленном порядке.

Актом по форме ОС-1 оформляется факт выбытия имущества из категории основных средств (при отчуждении по сделкам купли-продажи, мены и т.п.). Для исключительных случаев приема-передачи имущества законодательством предусмотрены особые условия.

Предприятия, которые в процессе деятельности осуществляют между собой прием или передачу имущества, принадлежащего к категории основных средств, обязаны оформлять их постановку на учет или выбытие документами формы ОС-1 (для объектов основных средств, за исключением строений, зданий), формы ОС-1А (для строений, сооружений) и формы ОС-1Б (для группы объектов учета, за исключением строений, сооружений).

Заполнение акта

Все акты данной категории должны быть утверждены ответственными лицами предприятий с обеих сторон, составлены в двух и более экземплярах (в случае надобности). К актам приема-передачи средств и объектов может быть приложена документация описательного и технического характера.

В первый раздел актов по форме ОС-1 и ОС-1А сведения вносятся на основании данных предприятия-сдатчика, и носят информационный характер для имущества из категории основных средств, эксплуатировавшегося ранее. При приобретении новых объектов учета или их самостоятельном изготовлении, вносить такие сведения нет необходимости.

В графе для отражения амортизационных начислений указываются итоговые суммы начисленной амортизации с момента начала эксплуатации объекта. Вторая часть документа – раздел 2 – должна быть заполнена предприятием-получателем.

При приеме-передачи объекта, находящегося в собственности у нескольких юридических лиц, данные об имуществе совместного владения отражаются соразмерно долям каждого предприятия.

В раздел справочной информации в тексте бланка в обязательном порядке вносятся сведения о каждом совладельце объекта. В случае если операция приема-передачи предусматривает расчеты между сторонами в иностранной валюте, то в акте указывается курс ЦБ на день совершения сделки или дату, установленную в соответствии с требованиями бухгалтерской отчетности.

Субъекты предпринимательства могут заключать различные договора, которые являются основанием для возникновения определенных прав и обязательств. На практике очень часто они также передают друг другу определенное имущество, которое относится к категории основных средств.

Данный факт должен быть документально подтвержден. При этом возникает необходимость заключения не только соответствующего договора, но и акта о передаче имущества, в том числе и основных средств.

Его оформление должно производиться согласно утвержденной форме ОС-1. Оно необходимо в тех случаях, когда принятый объект включается в состав основных средств, которые принадлежат стороне, принимающей их.

Если передаваемый объект не нуждается в проведении монтажных работ, то акт составляется непосредственного после его приобретения. Если же требуется проведение подобных работ, то данный документ должен быть составлен после их окончания.

А какие особенности имеет акт о приеме передаче объекта основных средств, как он должен быть составлен, и какие законодательные требования предъявляются?

Цель подобной бумаги

Акт о приеме передаче основных средств применяется для осуществления операций с дорогостоящим имуществом, которые проводятся между субъектами предпринимательства. Основной целью данного документа является юридическое оформление определенных действий.

Например, составление подобного документа требуется в тех случаях, когда предприятия заключили какую-нибудь сделку, и имущество должно быть передано от одного к другому из них. При этом оно в соответствии с требованиями действующего правового регулирования оформлено в балансе предприятия.

Соответственно, составление акта необходимо для документального оформления списания переданного имущества и для постановки его на учет в другом предприятии. Необходимость составления подобного документа возникает также в тех случаях, когда создается новое имущество за счет собственных средств предприятия.

Также необходимо знать о том, что данные, которые отражены в акте, необходимы для составления и ведения отчетности компании. Данный документ нужен бухгалтеру для расчета суммы налогов, а также для исчисления .

К составлению данного документа нужно отнестись очень внимательно. Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Законные параметры документов

Порядок составления акта о приеме передаче основных средств получил свое четкое законодательное регулирование. В частности, в бюджетном законодательстве РФ.

Определенным вопросам посвящены Приказы Минфина №162н и № 174н. Форма ОС-1 утверждена соответствующим постановлением Госкомстата. Именно данный документ является основанием для постановки имущества на учет.

Товар также приобретается у продавца на основании соответствующего акта приема-передачи. Но подобное имущество покупается с целью реализации. Закон гласит, что покупатель в этом случае не обязан оформлять дополнительный документ. В частности, решение вопроса о том, каким именно документом должен быть оформлен договор поставки товара, оставлено руководителю фирмы.

Согласно правовому регулированию единые формы первичной документации являются обязательными к применению для всех предприятий, которые осуществляют деятельность на территории РФ. Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Но закон дает предприятиям возможность в некоторых случаях вносить в данные документы дополнительные реквизиты. Они могут лишь вписать новые данные, удаление установленных реквизитов не допускается.

Согласно действующему законодательству форма ОС-1 используется с целью оформления факта приема или передачи определенных объектов между субъектами предпринимательства. Данная форма может не использоваться в тех случаях, когда оформление приема-передачи конкретных основных средств должно проводиться особыми способами.

Бланк формы ОС-1:

Когда и как используется

Акт о приеме передаче объекта основных средств составляется в следующих случаях с целью включения конкретного имущество в категорию основных средств предприятия, а также с целью его исключения из данной категории. При этом основанием для составления подобного документа могут служить различные сделки и другие действия компаний (например, создание нового объекта).

В подобных случаях необходимо знать о том, что форма ОС-1 используется для всех основных средств, кроме зданий и сооружений (для данной категории используется другая форма, которая также утверждена законодательством).

К числу подобных основных средств можно отнести:

- инвентарь, необходимый для организации работы;

- скот;

- капитальные вложения;

- транспорт и т.д.

А для оформления приема передачи зданий и сооружений применяется форма ОС-1а. Также утвержден отдельный бланк данного документа, используемый в тех случаях, когда передается целая группа основных средств. Данный факт необходимо учитывать во время заключения договора о передачи нескольких объектов. При этом акт должен быть составлен в двух экземплярах, которые подписываются руководителями учреждений.

Необходимо знать о том, что сведения о передаваемых объектах основных средств должны быть заполнены в соответствующую карточку, которая оформляется с целью ведения учета.

Бланк акта приема передачи состоит из нескольких разделов, которые должны быть оформлены в соответствии с требованиями действующего законодательства. Например, реквизит о государственной регистрации прав должен быть заполнен в тех случаях, когда передается недвижимое имущество.

Заполнение акта о приеме передаче объекта основных средств

При заполнении акта о приеме передаче объекта основных средств необходимо придерживаться определенных правил, установленных действующим законодательством.

В частности, в данном документе должна быть отражена следующая информация:

- его наименование;

- дата составления документа;

- данные сторон;

- содержание сделки;

- величина натурального и денежного измерения сделки;

- имена должностных лиц, которые подписали документ.

Акт должен быть составлен, учитывая техническую документацию на передаваемый объект. Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

Если передаваемое имущество находилось на балансе у продавца, то в процессе заполнения бланка акта о приеме передаче объекта основных средств должны принимать участие обе стороны сделки. Продавец должен составить 2 экземпляра данного документа. При этом он должен оставить незаполненным 2-ой раздел данного документа, который должен заполнить покупатель.

В дальнейшем приобретатель также должен заполнить дополнительный экземпляр данного документа, который должен использоваться для ведения бухучета. В нем необходимо зафиксировать дату постановки объекта на бухучет, его инвентарный номер.

Если приобретается новое имущество, которое ранее нигде не использовалось, то акт должен заполнить покупатель. При этом разделы, которые касаются передаче объекта основных средств, остаются незаполненными.

Акт должен быть утвержден исполнительным органом компании. Это основные правила заполнения акта о приеме передаче основных средств.

Образец заполнения формы ОС-1:

Подробная инструкция по оформлению

Акт состоит из 3 основных страниц. Ниже приведены таблицы с описаниями и инструкциями заполнения каждой из них.

Главная (титульная) страница документа, в которой заполняется основная информация о сторонах сделки и передаваемом объекте:

| Продавец и покупатель | Заполняются данные сторон (наименование, ИНН, адрес и т.д.) |

| Основание | Данные документа, на основании которого составляется акт (например, приказ, договор и т.д.) |

| Дата передачи и принятия | Указывается дата, когда основное средство было введено в эксплуатацию |

| Счет | Заполняются бухгалтерские данные для правильного отражения имущества в бухучете |

| Данные акта | Нужно указать номер и дату составления документа |

| Государственная регистрация | Информация заполняется, если передается недвижимое имущество |

| Номера | Нужно заполнить данные об амортизационной группе, также необходимо указать инвентарный номер |

| Информация об объекте | Необходимо заполнить наименование и краткое описание объекта, указать его модель, данные о том, где он находится на момент составления документа |

| Данные о долевой собственности | Если объект является предметом долевой собственности, необходимо указать об этом |

| Валюта | Стоимость необходимо указать в рублях |

Вторая страница документа (необходимо знать о том, что данная страница не должна быть заполнена для новых объектов):

Последняя страница:

Также в данном документе необходимо указать информацию об открытой инвентаризационной карточке. Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

К числу дополнительных данных можно отнести:

- метод отражения объекта в специальной бухгалтерской программе;

- промежуток полезного использования;

- проводка с бухгалтерской документацией и т.д.

Образец заполнения акта можно найти в интернете. На самом деле заполнение подобного документа- довольно легкая процедура, которая не отнимет много времени.

Важность подписи

Акт о приеме и передаче основных средств должны подписать руководители компаний, которые выступают в качестве сторон сделки. От их имени документ также могут подписать их представители. Но в этом случае необходимо наличие соответствующей доверенности. При этом в доверенности нужно указать полномочия проведения проверки и подписания акта о приеме и передаче основных средств.

Только подписанный документ является основанием для списания переданного имущества с баланса компании и для ее постановки на баланс принявшей организации.

Кроме руководителей предприятий акт также должны подписать члены комиссии, которые проводила осмотр и проверку объекта.

Из вышеуказанного следует, что при передаче объектов основных средств составление документа, подтверждающего данный факт, является обязательным. При этом законодательством утверждена специальная форма акта о приеме передаче объектов основных средств. А наглядный пример его заполнения несложно найти.

Все предприятия должны строго придерживаться установленной формы документа. За допущенные нарушения руководитель компании может быть привлечен к ответственности.

При приеме-передаче зданий и сооружений должен оформляться специальный документ. Этот документ – акт по форме ОС-1а. Подробнее о нем вы можете узнать из следующей статьи.

Данный акт применяют для оформления:

- Приема и ввода в пользование недвижимости;

- Выбытия недвижимости из учета и передачи ее другим компаниям.

Кто формирует документ

Если объект недвижимости передается от прежнего владельца к новому, ответственность за составление акта несет бывший собственник. Он должен оформить два экземпляра акта – один для себя, а второй – для принимающей стороны.

Если компания приобретает новое ОС, она должна сформировать акт в одном экземпляре.

Состав документа

Акт состоит из трех страниц. Второй раздел, в сою очередь, состоит из трех разделов. Бланк акта ОС-1а приведен ниже.

Как заполнить первую страницу

Первая страница документа заполняется в соответствии со следующими правилами:

- В самом верху прописываются основные реквизиты сдающей и принимающей стороны.

- Основание – название документа, на основании которого формируется данный акт (к примеру, приказ директора компании или контракт купли-продажи).

- Справа указывается дата, когда объект недвижимости был принят к бухучету, а также дата его снятия с учета.

- Бух. счет – номер счета, в дебет которого приходуется ОС.

- В поле «гос. регистрация прав» прописывается номер, а также дата, когда были зарегистрированы права на передаваемый объект.

- Акту присваивают порядковый номер и проставляют дату формирования.

- После этого прописываются основные сведения об объекте: его название, характеристики, место расположения.

- Поле «ин. валюта» заполняется только тогда, когда расчеты между сторонами осуществляются не в российской валюте.

Как заполнить вторую страницу

Вторая страница документа состоит из трех разделов (таблиц). Рассмотрим, как заполняется каждый из этих разделов.

Первый раздел

Этот раздел заполняется той организацией, которая передает недвижимость. По новым ОС этот раздел заполнять не нужно.

Здесь отражаются следующие сведения об ОС на момент передачи:

- Дата строительства;

- Дата ввода в пользование;

- Даты ремонта и модернизации;

- Фактический период пользования объектом;

- СПИ объекта;

- Размер амортизации;

- Размер остаточной стоимости.

Второй раздел

Этот раздел акта ОС-1а должна заполнять только сторона, которая принимает недвижимость, в своем экземпляре. Заполняется он следующим образом:

- 1 – общая сумма расходов на приобретение объекта недвижимости;

- 2 – СПИ;

- 3 – метод начисления амортизации;

- 4 – амортизационная норма.

Третий раздел

Этот раздел предназначен для описания краткой характеристики передаваемой недвижимости. Также, в нем прописывается, содержатся ли в объекте драг. металлы и драг. камни.

Как заполнить третью страницу

На этой странице комиссия, принимающая объект, пишет свое заключение о принимаемом объекте недвижимости. Именно она несет ответственность за осмотр здания, проверку его на наличие дефектов и оценку его состояния. Также, на этой странице комиссия приводит список технических документов, которые прилагаются к ОС.

Когда бланк будет полностью заполненным, все члены комиссии, а также ответственные представители обеих сторон должны заверить его своими подписями.

Рассмотрим основания для составления акта приема-передачи основных средств, а также образцы заполнения ОС-1 при поступлении и выбытии объектов.

Форму акта ОС-1 Госкомстат России утвердил 21 января 2003 года постановлением № 7. Документ составляют только в части движимых объектов основных средств. Также используют форму ОС-1б в отношении группы объектов. Для недвижимости предусмотрена форма ОС-1а.Наш онлайн-сервис автоматически подготовит все перечисленные выше документы. Кроме того, он обеспечит вам правильное отражение ОС в учете и начисление по ним амортизации. Попробуйте бесплатно

Заполнить документы по ОС онлайн

Бланки форм вы можете скачать здесь:

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Акт ОС-1 - первичный учетный. Его можно заполнять вручную и с помощью компьютера. При этом он не должен содержать помарок, ошибок и их исправлений. Неправильный документ следует переделать.

Подготовить первичные документы онлайн

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия - инвентарную книгу по форма ОС-6б.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации. Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

Образец заполнения ОС-1 принимающей стороной

При поступлении объекта акт заполняют следующим образом:

Образец заполнения ОС-1 передающей стороной

Выбытие объекта в документе отражают так:

Как составить акт ОС-1 при покупке объекта у физлица

В данном случае компания оформляет документ только для себя в одном экземпляре. При этом не нужно заполнять реквизиты передающей стороны, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал». Ведь приобретение производится не у юрлица, а имущество до момента покупки не имело статуса основного средства.

Кроме того, для подтверждения покупки фирма может применять формы документов, разработанные самостоятельно в части товаросопроводительной документации (в частности, акт закупки у физлица).

Особенности составления ОС-1 при безвозмездной передаче

При безвозмездной передаче имущества, которое уже числилось как основное средство, принимающая сторона получает заполненный дарителем акт ОС-1. В документе уже заполнены соответствующие разделы с данными бухучета передающей стороной (группа амортизации, инвентарный номер и т. д.).

Но для принятия объекта к учету принимающая сторона обязана указать в ОС-1 свои учетные данные. Поэтому она должна оформить дополнительный экземпляр акта на основании акта передающей стороны и технической документации (в частности, техпаспорт, эксплуатационная инструкция и т. п.).

Полученный акт ОС-1 будет являться аналогом документа ТОРГ-12.