Программа "Декларация 2014"

для заполнения 3-НДФЛ за 2014 год

Программа «Декларация 2014», версия 1.1.0 от 10.07.2017г. (скачать бесплатно программу для заполнения (подготовки) в 2015 году налоговой декларации по форме 3-НДФЛ за 2014 год):

1) InsD2014.exe – файл установки

2) Инструкция по установке (install)

3) Аннотация к программе (readme)

Требования к компьютеру

и программному обеспечению

Минимальные требования к аппаратным средствам:

Оперативная память не менее 512 Мб и 20 Мб свободного дискового пространства для установки ПО задачи.

Процессор класса Intel Pentium II 400 MHz.

Мышь Microsoft Mouse или совместимая.

Видеоадаптер SVGA с разрешением 1024х768 с 16-битной глубиной цвета.

Принтер (или виртуальный принтер)

Операционная система Windows и другое программное обеспечение:

Операционная система Windows XP, Windows Vista, Windows 7, Windows 8 (с русскими региональными настройками).

О программе "Декларация 2014"

ГНИВЦ ФНС России ежегодно разрабатывает и предлагает бесплатные программы для заполнения (подготовки) декларации 3-НДФЛ.

Программа «Декларация 2014» предназначена для автоматизированного заполнения (подготовки) в 2015 году налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2014 год.

Найти и скачать бесплатно дистрибутив программы можно также и на сайте http://www.gnivc.ru/ в разделе «Программное обеспечение», «Бесплатное программное обеспечение», «Программные средства для физических лиц».

Декларация 3-НДФЛ за 2014г. заполняется согласно приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ .

В данном приказе имеется раздел посвященный порядку заполнения (подготовки) декларации по форме 3-НДФЛ (приложение №2 к приказу: Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

Программа автоматически формирует Листы декларации 3-НДФЛ по результатам введенных пользователем данных:

по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации;

по доходам от предпринимательской деятельности и частной практики;

Данных для расчета профессиональных налоговых вычетов по авторским вознаграждениям, договорам гражданско-правового характера;

Имущественных налоговых вычетов;

Данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и налогооблагаемого дохода от участия в инвестиционных товариществах;

для расчета стандартных и социальных налоговых вычетов.

Инструкция по заполнению декларации 3-НДФЛ

в программе «Декларация 2014»

Для запуска приложения выберите соответствующую пиктограмму на рабочем столе или в меню Пуск -> Программы -> Декларация 2014 .

При выборе пункта Файл появится подменю следующего содержания:

Создать – Создать новую декларацию. При этом, если были внесены не сохраненные изменения, то будет выведен диалог с предложением сохранения изменений. Каждый старт программы ведет к созданию новой декларации, т.е. можно вводить, изменять данные.

Открыть – Появляется стандартный диалог, позволяющий открыть файл декларации, которая была ранее введена и сохранена. Если в активной декларации были внесены не сохраненные изменения, то перед диалогом на открытие файла, будет выведен запрос на сохранение изменений.

Если после выбора пунктов Создать , Открыть запрос о сохранении изменений был подтвержден, но при этом не было введено имя файла, то появится диалог с запросом имени и месторасположения нового файла.

Выход – позволяет осуществить выход из программы.

Навигационная панель

Навигационная панель служит для отображения в главном окне тематического раздела, активизировать который можно, щелкнув на соответствующей кнопке в панели. Некоторые кнопки навигационной панели в зависимости от заполнения раздела Задание условий могут быть недоступными.

При запуске программы автоматически создается "пустая" декларация. В любое время Вы можете сохранить введенные данные на диск, загрузить ранее сохраненную декларацию, или создать новую. При этом в заголовке отображается имя, присвоенное Вами файлу. В программу встроен контроль вводимых данных на их наличие, при обязательности реквизитов, и их правильность.

Задание условий

На данном экране вводятся условия заполнения декларации 3-НДФЛ.

Если Вы не являетесь налоговым резидентом РФ или Вам необходимо подать декларацию по форме 4-НДФЛ, то выберите соответствующий пункт в панели Тип декларации.

Если Вы подаете первичную декларацию, в поле № корр . указывается 0. Если же Вы подаете уточняющую декларацию, то в данном поле нужно указать, в который раз Вы это делаете.

Панель Имеются доходы содержит пункты, разделяющие ввод декларации на логические разделы:

Если пользователь собирается вводить информацию о доходах по справкам о доходах, доходах по договорам гражданско-правового характера, авторским вознаграждениям, от продажи имущества, и т.д., т.е. информацию по доходам, облагаемым ставками 13, 9, 35% (в случае нерезидента - 13, 15 и 30%) за исключением доходов в иностранной валюте и доходов от предпринимательской деятельности и частной практики.

Если имеются доходы в иностранной валюте, то соответственно надо поставить галочку напротив В иностранной валюте .

Если имеются доходы от предпринимательской деятельности, то надо поставить галочку напротив От предпринимательской деятельности .

Если имеются доходы от участия в инвестиционных товариществах, то надо поставить галочку напротив Инвест. товарищества .

Каждый из этих пунктов разрешает/запрещает доступ к вводу информации соответствующего типа. Если ни один из пунктов не активизирован, то для ввода доступны только окна с информацией по плательщику.

Сведения о декларанте

На этих двух окнах осуществляется ввод информации о налогоплательщике, соответствующей титульному листу формы декларации. Переключение между этими двумя экранами осуществляется посредством кнопок вверху главного окна.

Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий личность.

Поле ИНН обязательно для заполнения индивидуальным предпринимателям, частным нотариусам, адвокатам и главам фермерских хозяйств. Иные физические лица могут его не заполнять.

Поле ОКТМО введено начиная с 2013 года вместо поля ОКАТО . Значение этого поля можно узнать в вашей инспекции.

Доходы, полученные в РФ

Ввод осуществляется на трех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по ставкам налогообложения: 13, 9, 35%.

По каждой из ставок осуществляется ввод соответствующих видов доходов. Для нерезидентов доступен другой набор налоговых ставок: 30%, 15% и 13%

Инвестиционные товарищества

Экран для ввода доходов от участия в инвестиционных товариществах (соответствует листам А и З формы декларации 3-НДФЛ за 2014 год)

Предприниматели

Экран для ввода доходов от предпринимательской деятельности соответствует листу В формы декларации 3-НДФЛ за 2014 год.

Переключатель Имеются документально подтвержденные расходы устанавливает режим ввода расходов. Это, либо ввод документально подтвержденных расходов, либо расчет расходов по нормативной (20%) ставке относительно доходов.

Для предпринимательской деятельности необходимо указать код ОКВЭД, выбрав его из справочника. При поиске нужного кода учтите, что некоторые подуровни вложенности для вашего вида деятельности могут быть пустыми.

Доходы, полученные за пределами РФ

Экран для ввода доходов в валюте соответствует листу Б формы декларации

Вычеты

Ввод осуществляется на четырех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по видам вычетов. На первом экране вводятся стандартные налоговые вычеты, на втором - социальные налоговые вычеты, а на третьем – имущественный налоговый вычет на новое строительство, либо приобретение жилого дома или квартиры. Четвертый экран используется для ввода данных по убыткам по операциям с ценными бумагами прошлых налоговых периодов. Остальные вычеты (например, авторские вознаграждения или имущественные вычеты по доходам от продажи имущества, ценных бумаг вводятся вместе с соответствующими доходами - смотрите "Доходы, облагаемые по ставке 13%")

Стандартные вычеты

Экран для ввода стандартных вычетов соответствует листу Е1 формы декларации 3-НДФЛ за 2014 год.

В разделе по стандартным вычетам выберите вид вычета и укажите число детей. При этом учет детей инвалидов I и II второй групп, а так же первого-второго ребенка и всех последующих начиная с третьего, ведется отдельно, т.к. по ним предусмотрены отличные суммы вычета.

Если количество детей в течении года не менялось, то их количество можно ввести одной цифрой. В противном случае, нужно убрать галочку "число детей (соответствующей категории) не изменялось" и ввести их количество помесячно.

Расчет стандартных вычетов ведется по доходам от того источника выплат, при вводе которого в разделе "Доходы, облагаемые по ставке 13%" Вы поставили галочку "Расчет стандартных вычетов вести по этому источнику"

Если Вы хотите, чтобы расчет стандартных вычетов производился по доходам от предпринимательской деятельности, то вам необходимо внести суммы доходов и затрат по каждому месяцу, а галочками отметить те месяцы, в которые Вы находились в соответствующем статусе.

Социальные вычеты

Экран для ввода социальных вычетов соответствует листам Е1 и Е2 формы декларации

Верхний список предназначен для ввода сумм, уплаченных за обучение детей. При этом вводится столько сумм, за скольких детей было заплачено, т.е. это итоговые суммы по каждому ребенку.

Нижний предназначен для ввода данных по договорам пенсионного страхования и негосударственного пенсионного обеспечения.

Имущественный вычет на строительство

Экраны для ввода имущественных вычетов на строительство соответствует листу Д1 формы декларации.

Присутствующая на панеле кнопка позволяет добавить новый объект и может стать недоступной в зависимости от уже заполненных данных по первому объекту. От данных объекта зависит и доступность полей Вычет по предыдущим годам и.

Обращаем внимание, что значение полей Общая стоимость всех объектов и Проценты по кредитам за все годы на данном экране не заполняются. Значение поля Общая стоимость всех объектов рассчитываются автоматически по мере заполнения данных об объектах. При этом программа сама учитывает особенности предоставления вычета в зависимости от значений полей даты в информации об объекте.

В поля Вычет по предыдущим годам указываются суммы имущественных вычетов на строительство и погашение кредита из Деклараций за прошлые годы. Если в 2014 году Вы впервые подаете декларацию на вычет, то данные поля не заполняются. Если вы получаете имущественный вычет на строительство и погашение кредитов более двух лет, то Вам придется сложить соответствующие суммы, взяв их из листа И Деклараций прошлых лет, и итог внести в соответствующее поле в программе.

В поля Сумма, перешедшая с предыдущего года переносятся суммы из Декларации за 2013 год. Если в 2014 году Вы впервые подаете на вычет, то данные поля не заполняются. Согласно Порядку заполнения Декларации значения этих полей в расчете не участвуют, данные используются налоговыми органами в качестве справочной информации. Весь расчет идет по данным полей общая стоимость и вычеты прошлых лет.

В поле Стоимость объекта указываются произведенные затраты, при этом надо иметь ввиду, что в итоговом расчете на листе Д1 программа укажет сумму не более 1 000 000 рублей (умноженного на долю собственности) при дате регистрации собственности до 2008 года, не более 2 000 000 рублей (умноженных на долю собственности) при дате регистрации права собственности в 2008-2013 году и не более 2 000 000 рублей вне зависимости от доли при дате регистрации права собственности (дате акта о передаче) в 2014 году.

В поле Проценты по кредитам за все годы указываются суммы потраченные на уплату процентов по целевым кредитам.

Вычеты у налогового агента, как за отчетный год, так и за прошлые, берутся из справок 2-НДФЛ. Если они там не указаны, то данные вычеты у налогового агента Вам не предоставлялись.

Обратите внимание, что для кредитов, полученных после 01.01.2014 в законодательстве предусмотрено ограничение по принимаемым к вычету процентам в сумме 3 000 000 рублей. Но, т.к. программа не владеет информацией о датах предоставления кредитов, то значение данного поля автоматически не контролируется. Это вы должны сделать самостоятельно при заполнении поля Проценты по кредитам за все годы .

Опция Являюсь пенсионером позволяет обойти реализованный в программе контроль дат. Воспользоваться этой возможностью имеют право налогоплательщики, попадающие под действие ст. 220 п.1 пп.2 НК РФ.

Учет убытков по операциям с ЦБ прошлых лет

Лица, получившие прибыль по операциям с ценными бумагами и (или) по операциям с финансовыми инструментами срочных сделок, могут принять к вычету убытки предыдущих налоговых периодов (десять лет, считая с налогового периода, за который производится определение налоговой базы), которые и вводятся на данном экране.

Предварительный просмотр и печать

В главном окне программы на панели инструментов щелкните кнопку Просмотр. Вы увидите листы созданной Декларации 3-НДФЛ за 2014.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

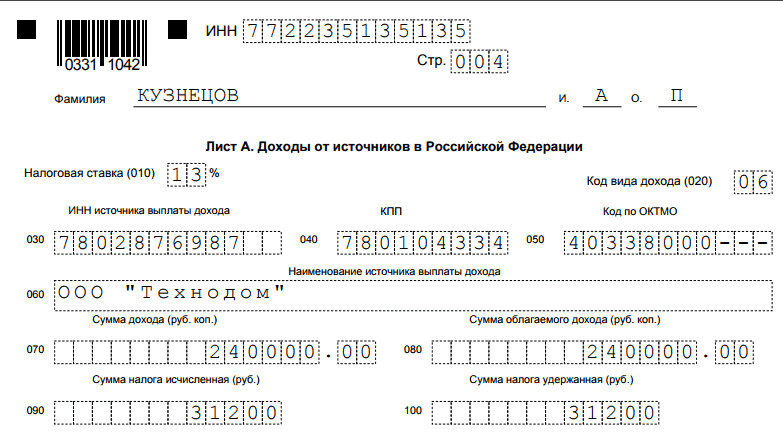

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Программа "Декларация 2015"

для заполнения декларации 3-НДФЛ за 2015 год

Программа «Декларация 2015», версия 1.4.0 от 10.07.2017г. (скачать бесплатно программу для заполнения (подготовки) в 2016 году налоговой декларации по форме 3-НДФЛ за 2015 год):

1) InsD2015.exe – файл установки

2) Инструкция по установке (install)

3) Аннотация к программе (readme)

Требования к компьютеру

и программному обеспечению

Минимальные требования к аппаратным средствам:

Оперативная память не менее 512 Мб и 20 Мб свободного дискового пространства для установки ПО задачи.

Процессор класса Intel Pentium II 400 MHz.

Мышь Microsoft Mouse или совместимая.

Видеоадаптер SVGA с разрешением 1024х768 с 16-битной глубиной цвета.

Принтер (или виртуальный принтер)

Операционная система Windows:

Операционная система Windows XP, Windows Vista, Windows 7, Windows 8 (с русскими региональными настройками).

О программе "Декларация 2015"

ГНИВЦ ФНС России ежегодно разрабатывает и предлагает бесплатные программы для заполнения (подготовки) декларации 3-НДФЛ.

Программа «Декларация 2015» предназначена для автоматизированного заполнения (подготовки) в 2016 году налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2015 год.

Найти и скачать бесплатно дистрибутив программы можно также и на сайте http://www.gnivc.ru/ в разделе «Программное обеспечение», «Программные средства для физических лиц».

Декларация 3-НДФЛ за 2015г. заполняется согласно приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.11.2015). С изменениями внесенными Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@.

В данном приказе имеется раздел посвященный порядку заполнения (подготовки) декларации по форме 3-НДФЛ (приложение №2 к приказу).

Программа автоматически формирует Листы декларации 3-НДФЛ по результатам введенных пользователем данных:

по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации;

по доходам от предпринимательской деятельности и частной практики;

Данных для расчета профессиональных налоговых вычетов по авторским вознаграждениям, договорам гражданско-правового характера;

Имущественных налоговых вычетов;

Данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и налогооблагаемого дохода от участия в инвестиционных товариществах;

для расчета стандартных, социальных и инвестиционного налоговых вычетов.

Инструкция по заполнению декларации 3-НДФЛ

в программе «Декларация 2015»

Для запуска приложения выберите соответствующую пиктограмму на рабочем столе или в меню Пуск -> Программы -> Декларация 2015 .

При выборе пункта Файл появится подменю следующего содержания:

Создать – Создать новую декларацию. При этом, если были внесены не сохраненные изменения, то будет выведен диалог с предложением сохранения изменений. Каждый старт программы ведет к созданию новой декларации, т.е. можно вводить, изменять данные.

Открыть – Появляется стандартный диалог, позволяющий открыть файл декларации, которая была ранее введена и сохранена. Если в активной декларации были внесены не сохраненные изменения, то перед диалогом на открытие файла, будет выведен запрос на сохранение изменений.

Если после выбора пунктов Создать , Открыть запрос о сохранении изменений был подтвержден, но при этом не было введено имя файла, то появится диалог с запросом имени и месторасположения нового файла.

Выход – позволяет осуществить выход из программы.

Навигационная панель

Навигационная панель служит для отображения в главном окне тематического раздела, активизировать который можно, щелкнув на соответствующей кнопке в панели. Некоторые кнопки навигационной панели в зависимости от заполнения раздела Задание условий могут быть недоступными.

При запуске программы автоматически создается "пустая" декларация. В любое время Вы можете сохранить введенные данные на диск, загрузить ранее сохраненную декларацию, или создать новую. При этом в заголовке отображается имя, присвоенное Вами файлу. В программу встроен контроль вводимых данных на их наличие, при обязательности реквизитов, и их правильность.

Задание условий

На данном экране вводятся условия заполнения декларации 3-НДФЛ.

Если Вы не являетесь налоговым резидентом РФ или Вам необходимо подать декларацию по форме 4-НДФЛ, то выберите соответствующий пункт в панели Тип декларации.

Если Вы подаете первичную декларацию, в поле № корр . указывается 0. Если же Вы подаете уточняющую декларацию, то в данном поле нужно указать, в который раз Вы это делаете.

Панель Имеются доходы содержит пункты, разделяющие ввод декларации на логические разделы:

Если пользователь собирается вводить информацию о доходах по справкам о доходах, доходах по договорам гражданско-правового характера, авторским вознаграждениям, от продажи имущества, и т.д., т.е. информацию по доходам, облагаемым ставками 13, 9, 35% (в случае нерезидента - 13, 15 и 30%) за исключением доходов в иностранной валюте и доходов от предпринимательской деятельности и частной практики.

Если имеются доходы в иностранной валюте, то соответственно надо поставить галочку напротив В иностранной валюте .

Если имеются доходы от предпринимательской деятельности, то надо поставить галочку напротив От предпринимательской деятельности .

Если имеются доходы от участия в инвестиционных товариществах, то надо поставить галочку напротив Инвест. товарищества .

Каждый из этих пунктов разрешает/запрещает доступ к вводу информации соответствующего типа. Если ни один из пунктов не активизирован, то для ввода доступны только окна с информацией по плательщику.

Сведения о декларанте

На этих двух окнах осуществляется ввод информации о налогоплательщике, соответствующей титульному листу формы декларации. Переключение между этими двумя экранами осуществляется посредством кнопок вверху главного окна.

Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий личность.

Поле ИНН обязательно для заполнения индивидуальным предпринимателям, частным нотариусам, адвокатам и главам фермерских хозяйств. Иные физические лица могут его не заполнять.

Поле ОКТМО введено начиная с 2013 года вместо поля ОКАТО . Значение этого поля можно узнать в вашей инспекции.

Доходы, полученные в РФ

Ввод осуществляется на трех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по ставкам налогообложения: 13, 9, 35%.

По каждой из ставок осуществляется ввод соответствующих видов доходов. Для нерезидентов доступен другой набор налоговых ставок: 30%, 15% и 13%

Инвестиционные товарищества

Экран для ввода доходов от участия в инвестиционных товариществах (соответствует листам А и З формы декларации 3-НДФЛ за 2015 год)

Предприниматели

Экран для ввода доходов от предпринимательской деятельности соответствует листу В формы декларации 3-НДФЛ за 2015 год.

Переключатель Имеются документально подтвержденные расходы устанавливает режим ввода расходов. Это, либо ввод документально подтвержденных расходов, либо расчет расходов по нормативной (20%) ставке относительно доходов.

Для предпринимательской деятельности необходимо указать код ОКВЭД, выбрав его из справочника. При поиске нужного кода учтите, что некоторые подуровни вложенности для вашего вида деятельности могут быть пустыми.

Доходы, полученные за пределами РФ

Экран для ввода доходов в валюте соответствует листу Б формы декларации 3-НДФЛ за 2015 год.

Кнопки открывают справочники. Код валюты можно ввести и вручную, однако, если его нет в справочнике, то нельзя будет воспользоваться возможностью автоматического проставления курса валюты. Справочник валюты необязателен, и в режиме ручной установки можно отменить его копирование, однако при этом исчезнет возможность автоматического проставления курса валюты, если она есть в справочнике.

Если переключатель напротив Автоматическое определение курса доступен, то значит для данной валюты есть информация о курсе валюты по отношению к рублю. Если активизировать эту возможность, то программа сама подставит курс, заявленный на последних известных программе торгах, предшествовавших, дате получения дохода, или непосредственно на указанную дату.

Курс валюты вводится в двух полях и представляет собой пропорцию X у.е. за Y рублей. Т.е., например на дату 09.04.2015 для валюты Евро (код 978) курс составлял 100 у.е за 5870,03 рубля.

Кроме того похожая кнопка открывает справочник

доходов (вычетов, если по данному доходу предусмотрен вычет, иначе эта кнопка не

доступна).

Вычеты

Ввод осуществляется на четырех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по видам вычетов. На первом экране вводятся стандартные налоговые вычеты, на втором - социальные налоговые вычеты, а на третьем – имущественный налоговый вычет на новое строительство, либо приобретение жилого дома или квартиры. Четвертый экран используется для ввода данных по убыткам по операциям с ценными бумагами прошлых налоговых периодов. Остальные вычеты (например, авторские вознаграждения или имущественные вычеты по доходам от продажи имущества, ценных бумаг вводятся вместе с соответствующими доходами - смотрите "Доходы, облагаемые по ставке 13%")

Стандартные вычеты

Экран для ввода стандартных вычетов соответствует листу Е1 формы декларации 3-НДФЛ за 2015 год.

В разделе по стандартным вычетам выберите вид вычета и укажите число детей. При этом учет первого-второго ребенка и всех последующих начиная с третьего, ведется отдельно, т.к. по ним предусмотрены отличные суммы вычета. Данные о детях инвалидах I и II групп вносятся в программу дважды: и при заполнении соответствующего поля, и при указании общего количества детей.

Если количество детей в течении года не менялось, то их количество можно ввести одной цифрой. В противном случае, нужно убрать галочку "число детей (соответствующей категории) не изменялось" и ввести их количество помесячно.

Расчет стандартных вычетов ведется по доходам от того источника выплат, при вводе которого в разделе "Доходы, облагаемые по ставке 13%" Вы поставили галочку "Расчет стандартных вычетов вести по этому источнику"

Если Вы хотите, чтобы расчет стандартных вычетов производился по доходам от предпринимательской деятельности, то вам необходимо внести суммы доходов и затрат по каждому месяцу, а галочками отметить те месяцы, в которые Вы находились в соответствующем статусе.

Социальные вычеты

Экран для ввода социальных вычетов соответствует листам Е1 и Е2 формы декларации

Верхний список предназначен для ввода сумм, уплаченных за обучение детей. При этом вводится столько сумм, за скольких детей было заплачено, т.е. это итоговые суммы по каждому ребенку.

Нижний предназначен для ввода данных по договорам пенсионного страхования и негосударственного пенсионного обеспечения.

Имущественный вычет на строительство

Экраны для ввода имущественных вычетов на строительство соответствует листу Д1 формы декларации.

Присутствующая на панеле кнопка позволяет добавить новый объект и может стать недоступной в зависимости от уже заполненных данных по первому объекту. От данных объекта зависит и доступность полей Вычет по предыдущим годам и.

Обращаем внимание, что значение полей Общая стоимость всех объектов и Проценты по кредитам за все годы на данном экране не заполняются. Значение поля Общая стоимость всех объектов рассчитываются автоматически по мере заполнения данных об объектах. При этом программа сама учитывает особенности предоставления вычета в зависимости от значений полей даты в информации об объекте.

В поля Вычет по предыдущим годам указываются суммы имущественных вычетов на строительство и погашение кредита из Деклараций за прошлые годы. Если в 2015 году Вы впервые подаете декларацию на вычет, то данные поля не заполняются. Если вы получаете имущественный вычет на строительство и погашение кредитов несколько лет, то Вам придется сложить соответствующие суммы, взяв их из листа Д1 Декларации за 2014 и, при необходимости, из листа И Деклараций более ранних лет, и итог внести в соответствующее поле в программе.

В поля Сумма, перешедшая с предыдущего года переносятся суммы из Декларации за 2014 год. Если в 2015 году Вы впервые подаете на вычет, то данные поля не заполняются. Согласно Порядку заполнения Декларации значения этих полей в расчете не участвуют, данные используются налоговыми органами в качестве справочной информации. Весь расчет идет по данным полей общая стоимость и вычеты прошлых лет.

В поле Стоимость объекта указываются произведенные затраты, при этом надо иметь ввиду, что в итоговом расчете на листе Д1 программа укажет сумму не более 1 000 000 рублей (умноженного на долю собственности) при дате регистрации собственности до 2008 года, не более 2 000 000 рублей (умноженных на долю собственности) при дате регистрации права собственности в 2008-2013 году и не более 2 000 000 рублей вне зависимости от доли при дате регистрации права собственности (дате акта о передаче) в 2014 или 2015 году.

В поле Проценты по кредитам за все годы указываются суммы потраченные на уплату процентов по целевым кредитам.

Вычеты у налогового агента, как за отчетный год, так и за прошлые, берутся из справок 2-НДФЛ. Если они там не указаны, то данные вычеты у налогового агента Вам не предоставлялись.

Обратите внимание, что для кредитов, полученных после 01.01.2014 в законодательстве предусмотрено ограничение по принимаемым к вычету процентам в сумме 3 000 000 рублей. Но, т.к. программа не владеет информацией о датах предоставления кредитов, то значение данного поля автоматически не контролируется. Это вы должны сделать самостоятельно при заполнении поля Проценты по кредитам за все годы.

Опция Являюсь пенсионером позволяет обойти реализованный в программе контроль дат. Воспользоваться этой возможностью имеют право налогоплательщики, попадающие под действие п.10 ст. 220 НК РФ.

Инвестиционный вычет и учет убытков по операциям с ЦБ прошлых лет

Лица, получившие прибыль по операциям с ценными бумагами и (или) по операциям с финансовыми инструментами срочных сделок, могут принять к вычету убытки предыдущих налоговых периодов (полученные не ранее 2010 года, когда была введена соответствующая норма), которые и вводятся на данном экране.

Тут же вносятся данные об инвестиционном вычете, предусмотренном подпунктом 2 пункта 1 статьи 219.1.

Предварительный просмотр и печать

В главном окне программы на панели инструментов щелкните кнопку Просмотр. Вы увидите листы созданной Декларации 3-НДФЛ за 2015 год.

В данной статье не только расположены ссылки на скачивание пустого и заполненного бланков 3-НДФЛ и на программу для внесения сведений в декларацию, но и приведена подробная и довольно доступная инструкция, касающаяся порядка оформления данного документа.

- на бланк 3-НДФЛ 2014 года.

- на образец 3-НДФЛ за 2014 год.

- на программу для оформления 3-НДФЛ за 2014 год.

Как известно, каждый год форма декларации несколько видоизменяется. В связи с этим физическим лицам, которые оформляют бланк на предоставление налоговой скидки, необходимо обращать внимание на то, за какой год он составлен, а также чтобы он был выполнен именно по форме 3-НДФЛ.

Справочная информация! Перед тем как скачивать бланк 3-НДФЛ, налогоплательщикам рекомендуется проверить, чтобы данный документ был издан Федеральной налоговой службой. Форма 3-НДФЛ за 2014 год была утверждена 24 декабря (этого же года) после введения в действие приказа, которому был присвоен номер ММВ-7-11/671.

Каким образом заполнять

Форма 3-НДФЛ состоит из определенного количества страниц, в некоторые из которых вносить данные обязательно, в некоторые – в зависимости от ситуации, а в некоторые – вовсе не нужно. Однако каждый лист должен быть подписан претендентом на возмещение подоходного налога, иметь отметку с проставлением текущей даты, а также его идентификационного кода, фамилии, имя и отчества (последние два показателя не нужно писать полностью, достаточно указать инициалы).

Структура пустого бланка налоговой декларации следующая:

- Обязательные страницы. В определенные страницы 3-НДФЛ физическое лицо должно внести данные обязательно. В их число входит титульный лист (предназначен для указания информации о налогоплательщике), первый и второй разделы (посвящены расчетам размера базы, облагаемой подоходным налогом, а также суммы компенсации, полагающейся претенденту на налоговую скидку), а также лист, отмеченный буквой А (необходим для внесения данных об источниках и размерах доходов).

- Страницы, которые нужно заполнять в особых случаях. В налоговой декларации имеются листы, которые предназначены для отдельных ситуаций. Например, лист Б, который должен быть оформлен только физическими лицами, зарабатывающими материальные средства заграницей. Это касается и листа В, предназначенного для налогоплательщиков, имеющих отношение к определенному роду деятельности (индивидуальные предприниматели, адвокаты и частные юристы). Последний лист из этой категории обозначен буквой Г и нужен для того, чтобы налогоплательщик мог отметить доходы, с которых не должен быть снят НДФЛ;

- Необязательные страницы. Все остальные страницы, идущие после листа Г и обозначенные начиная с отметки Д1 и заканчивая отметкой И касаются определенного вида вычета. Налогоплательщику нужно выбрать лист под той буквой, которая соответствует названию вычета, полагающегося ему по закону, и вписать в него сведения, а все остальные вышеперечисленные страницы не нужно ни заполнять, ни распечатывать.

Следует отметить, что если физическое лицо решило возместить налог сразу за два типа налоговых вычетов и оно имеет право на процедуру подобного рода, то это вполне возможно реализовать путем оформления всего лишь одной 3-НДФЛ. Например, в листе Е1 можно заявить сразу и на социальный, и на стандартный типы налоговых скидок.

Нюансы оформления

Всем претендентам на уменьшение налогооблагаемой базы, которые столкнулись с заполнением 3-НДФЛ вручную, советуем обратить внимание на несколько следующих нюансов, поскольку в случае их несоблюдения документ будет признан неправомерным:

Образец бланка 3-НДФЛ за 2014 год

Как уже говорилось выше, имеется несколько видов налоговых компенсаций, на которые может претендовать налогоплательщик. В связи с этим целесообразным будет рассмотреть образец формы 3-НДФЛ за 2014 год, посвященный конкретному виду вычета – стандартному.

В число страниц подобного бланка входят пять листов – титульный, раздел 1, раздел 2, лист А и лист Е1. Так как процедура оформления первых трех листов обычно не вызывает проблем, предлагаем сразу перейти к образцам листов А и Е1.

Образец листа А

Первым делом претенденту на сокращение налогооблагаемой базы нужно проставить номера идентификационного кода и страницы, а потом большими русскими буквами написать свою фамилию и рядом поставить инициалы. После этого потребуется указать сведения в следующих полях:

Образец листа Е1

Для того чтобы получить стандартную компенсацию, в бланке 3-НДФЛ физическим лицам понадобится заполнить только первый пункт листа Е1, а затем подытожить внесенные результаты в четвертом пункте.

Сначала нужно указать число месяцев, итоговый доход налогоплательщика за которые не вышел за максимально допустимые рамки (на 2014 год это сумма 280 000 рублей). Потом необходимо отметить размер вычета в том подпункте, который соответствует конкретным обстоятельствам (например, если на стандартную компенсацию заявляет родитель, воспитывающий ребенка в одиночку, то это подпункт 1.5.), и продублировать указанное значение в подпункте 1.8.

Внимание! После заполнения первой части листа Е1 не забывайте о его четвертом пункте, а также о проставлении даты и подписи.

Если Вам необходимо заполнить декларацию 3-НДФЛ и подать за 3 года, Вы можете это сделать на сайте Налогия в интернет-программе для заполнения деклараций 3-НДФЛ. Вам необходимо только ответить на простые и несложные вопросы, которые Вам задаст программа. В каждой декларации Вы указываете свои доходы и расходы того года, который соответствует году Вашей декларации. Начинать заполнение декларации 3-НДФЛ следует с того года, в котором возникло право на вычет (но не более 3-х предыдущих периодов).

Имущественный вычет за 3 года

По общему правилу право на имущественный вычет возникает в год приобретения жилья. В случае, если Вы приобрели квартиру в 2018 году, то и вычетом Вы можете воспользоваться в отношении доходов, которые получите в этом году.

В некоторых случаях возможно получение вычета в отношении расходов на приобретение жилья за 3 предыдущих года. Например, если Вы купили квартиру в 2012 году, и решили подать декларацию в 2018 году, Вы вправе оформить декларацию 3-НДФЛ за все годы, начиная с 2012 года. Но так как, возврат излишне уплаченного налога предусмотрен только за три последних налоговых периода (года), то в 2018 году для возврата налога можно заявить вычет только в отношении доходов за 2015, 2016 и 2017 годы.

Заполнение декларации 3-НДФЛ начинайте с более раннего периода - с 2015 года. Затем, если Ваших доходов недостаточно для того, чтобы использовать весь вычет за 2015 год, Вы переносите остаток вычета в следующую декларацию 3-НДФЛ, за 2016 год, и так далее.p>

К общему правилу имеются исключения. Налоговое законодательство позволяет пенсионерам переносить остаток вычета не только на последующие периоды, но и на предыдущие (не более трех периодов). Порядок предоставления вычета при покупке жилья пенсионером зависит чаще всего от наличия дохода, который облагается налогом. Так как пенсия не облагается НДФЛ, в большинстве ситуаций получить имущественный вычет пенсионеру при покупке квартиры можно только при наличии других источников доходов, облагаемых НДФЛ. Такими источниками являются не только заработная плата, но и любой налогооблагаемый источник дохода, например, доходы от аренды жилья, продажи имущества.

Таким образом, если право на получение вычета у пенсионера наступило в 2017 году (при приобретении недвижимости по договору долевого участия право на вычет наступает с момента оформления акта приема-передачи квартиры, в других случаях с момента регистрации права собственности на жилье), он может вернуть налог за год, в котором наступило право на вычет (2017 год) и еще за три налоговых периода (2016, 2015, 2014 годы), предшествующих году, в котором образовался переносимый остаток вычета.

Другие налоговые вычеты (социальный, инвестиционный) можно получить только в отношении доходов тех налоговых периодов, в которых у Вас имелись расходы, которые предусматривают такие вычеты. Заполнить декларацию 3-НДФЛ и подать за 3 года можно и в отношении таких вычетов.

Например, если Вы в 2018 году вспомнили, что в 2015 году Вы оплачивали лечение зубов или другие медицинские услуги, а в 2016 и 2017 годах оплачивали платные занятия Вашего ребенка в школе, то Вы можете в отношении таких расходов заявить налоговый вычет и вернуть налог.

Составление декларации 3-НДФЛ

Форма налоговой декларации 3-НДФЛ меняется практически ежегодно. Поэтому при оформлении декларации 3-НДФЛ для подачи за 3 года Вам потребуется использовать бланки, соответствующие отчетному году. То есть на бланке, который был предусмотрен для отчетности за 2015 год оформляете Вашу декларацию за 2015, на бланке за 2016 год - декларацию за 2016 год и т.д.)

Заполняя заявления на возврат суммы излишне уплаченного налога в отношении каждого налогового периода (года) рекомендуем указывать последовательную нумерацию заявлений. Не принципиально, какое из заявлений о возврате налога будет первым. Это может быть заявление о возврате налога за 2017 год, а может и за 2015.

Необходимые документы для получения налогового вычета за 3 года

Для получения налоговых вычетов помимо декларации 3-НДФЛ Вам потребуется представить в налоговый орган документы, подтверждающие Ваше право на вычеты.

Если Вы получаете вычет на обучение, то такими документами будут: договор, документы, подтверждающие оплату, лицензия образовательной организации. Расходы на приобретение квартиры могут подтверждаться договором купли-продажи, договором на ипотечный кредит, распиской продавца о получении денег и т.п.

При подаче декларации 3-НДФЛ лично в налоговый орган при себе необходимо иметь удостоверение личности (для граждан РФ это паспорт) и оригиналы документов, приложенных к декларации, для их сличения с копиями специалистом налоговой инспекции. Если декларацию и документы Вы будете направлять по почте, то из оригиналов прилагаете только полученные специально для вычета справки: 2-НДФЛ, справка об уплаченных процентах по ипотечному кредиту, справка медицинской организации установленной формы об оплате медицинских услуг и т.п.). Иные документы прилагаются в копиях. Заверять такие копии не требуется. Заметим, налоговый орган вправе затребовать у Вас оригинал документа для удостоверения соответствия копий подлинникам.

При подачи декларации 3-НДФЛ через Интернет или личный кабинет налогоплательщика Ваши документы будут заверены Вашей электронной подписью.

Способы заполнения и сдачи декларации

Декларации 3-НДФЛ можно подать за 3 года в налоговый орган следующими способами:

- Сдать лично по адресу Вашего места жительства (этот адрес указан у Вас в паспорте).

- Отправить по почте.

- Направить через Интернет с помощью нашего сайта , а также через личный кабинет налогоплательщика.

По почте налоговая декларация направляется письмом с описью вложения. Для этого подготовьте опись вложения (ниже есть шаблон в двух форматах), распечатайте ее в двух экземплярах и подпишите оба экземпляра.

На почте работник почты проставит на обоих экземплярах описи штамп и свою подпись и положит один экземпляр описи в конверт с декларацией. Один экземпляр описи останется Вам, и с его помощью Вы сможете при необходимости подтвердить, что Вы отправили декларацию и когда Вы ее отправили.

Дополнительно, Вы можете отправить декларацию с уведомлением о вручении получателю (то же письмо с описью и с уведомлением). В таком случае у Вас будет дополнительное доказательство того, что декларация получена налоговым органом.

По почте Ваша декларация может быть направлена другим лицом, никакой доверенности для этого не требуется. Однако декларацию и опись вложения Вы должны подписать лично.

С помощью нашего сайта Вы можете легко и просто, ответив на несложные вопросы, заполнить и скачать, а затем декларацию 3-НДФЛ подать за 3 года в налоговую инспекцию как в бумажном виде, так и в электронном, воспользовавшись нашей услугой "Подать онлайн". В процессе заполнения и после доступны консультации специалиста по телефону и в чате нашего сайта. Вы также можете воспользоваться услугой "Под ключ", при которой мы заполним и подадим Вашу декларацию 3-НДФЛ в налоговый орган в электронном виде.