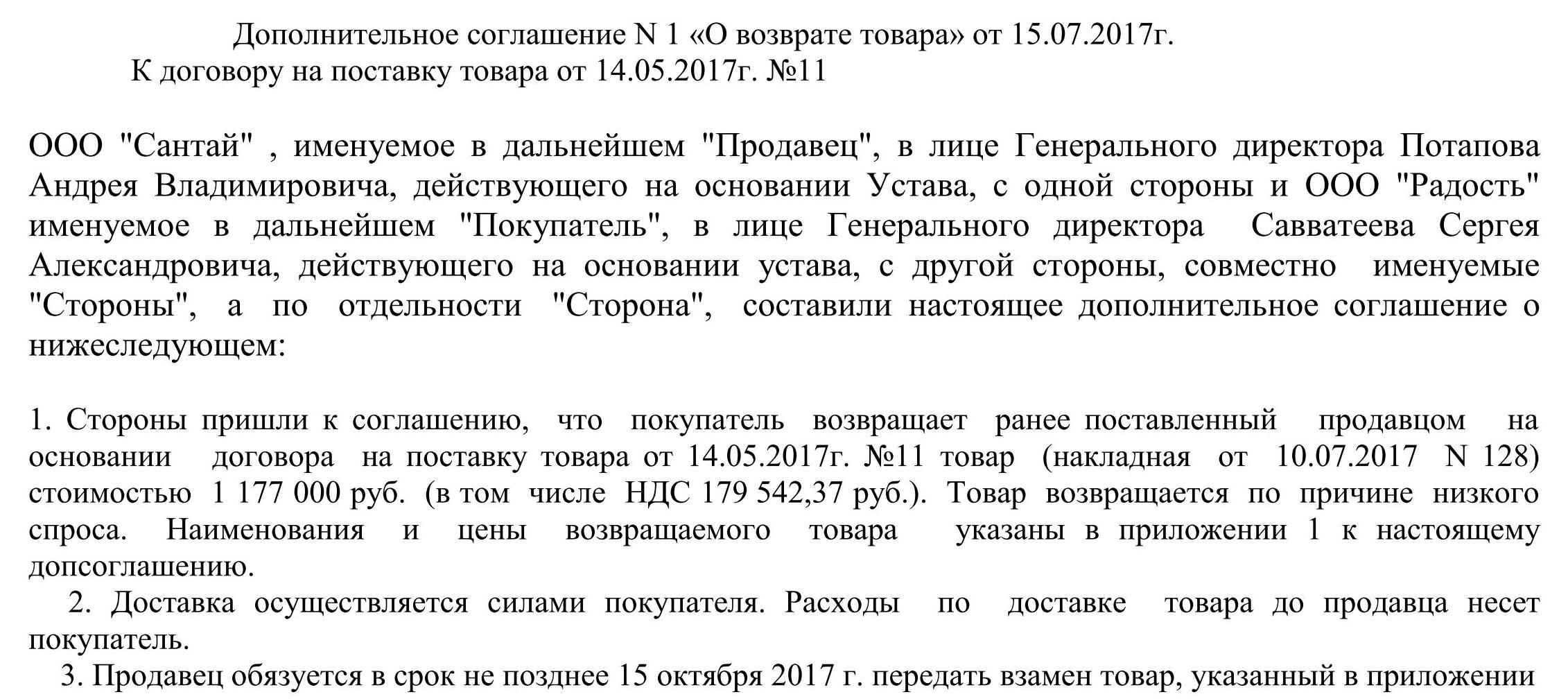

Принимая поставку, представитель покупателя обязан проверять ее на соответствие условиям договора: провести наружный и выборочный осмотр, подсчет и др. Однако не всегда брак или несоответствие товара могут быть обнаружены при осмотре. Возможен ли возврат, если право собственности уже перешло? Какие документы оформлять на возврат товара поставщику? Какие проводки на возврат товара должен сделать бухгалтер? Ответы на эти вопросы можно найти в статье.

Оформление возврата товара зависит от его причины и времени передачи права собственности. Если продавец может заменить порчу, доукомплектовать, переупаковать поставку, возвращать товар не потребуется. Но отказ покупателя принять поставку означает, что договор купли-продажи расторгнут, что должно найти отражение в учете сторон. Рассмотрим, как отражаются в учете операции по возврату ТМЦ по наиболее частым основаниям.

Как оформить возврат в случае брака

В случае отказа по причине брака следует оформить:

- Акт о выявленных недостатках, на основании которого предъявляется претензия поставщику (самостоятельно разработанная форма, содержащая все обязательные реквизиты первичного документа). Данная форма применима при отказе от уже принятого к учету товара. Образец акта возврата товара поставщику предлагаем в конце статьи. При возвращении на этапе приемки можно воспользоваться накладной ТОРГ-12 (с пометкой «возврат»).

- Возвратную накладную. Образец накладной на возврат товара поставщику можно скачать в конце статьи.

- Письмо (претензия) продавцу с требованием принять ТМЦ обратно и вернуть уплаченную за него сумму. Образец письма на возврат товара поставщику смотрите ниже.

При оформлении непринятых ТМЦ не происходит реализации (нет перехода права собственности). В учете покупателя никаких операций не отражается. В учете продавца такой возврат отражается записями сторно операций, отраженных под реализацию возвращенных товаров.

При возвращении принятой к учету продукции в учете продавца и покупателя отражаются следующие операции:

|

У продавца |

У покупателя |

||

|

Дт 62 Кт 90-1 сторно |

на сумму дохода от реализации ТМЦ |

Дт 76-2 Кт 41 |

на возвращенную стоимость |

|

Дт 90-3 Кт 68 сторно |

на сумму начисленного НДС |

Дт 76-2 Кт 68 |

на сумму НДС по возвращенным ТМЦ, ранее принятую к вычету |

|

Дт 90-2 Кт 41 (43) сторно |

сторно на сумму расходов на покупку ТМЦ (изготовление готовой продукции) |

Дт 51 Кт 76-2 |

возвращены денежные средства за некачественную поставку |

Если возвращается качественная поставка

Эта ситуация разрешима только при наличии условия в договоре или при согласии продавца. При отсутствии таких условий в договоре, но наличии согласия продавца принять поставленную продукцию, следует составить дополнительное соглашение с обязательным указанием:

- причин отказа;

- сроков возвращения;

- условий доставки;

- порядка осуществления расчетов;

- другие необходимые для сторон условия.

Формы такого допсоглашения нет. Предлагаем вам образец.

Отказ от поставки, к которой нет претензий по качеству, отражается следующими проводками:

|

У продавца |

У покупателя |

||

|

Оприходована продукция, возвращенная покупателем |

Дт 41 Кт 60 сторно |

на сумму возвращаемой продукции |

|

|

отражен «входной» НДС |

Дт 19 Кт 60 сторно |

на сумму НДС по возвращаемым ТМЦ |

|

|

принят к вычету «входной» НДС |

Дт 68 Кт 19 сторно |

на сумму НДС, принятого к вычету |

|

|

возвращены денежные средства покупателю |

получены денежные средства от продавца |

||

Отказ от ТМЦ в специализированных программах бухгалтерского/налогового учета оформляется покупателем специальным документом — «Возврат товаров поставщику».

Важно для НДС

При отказе на этапе приемки: если возвращается часть поставки, поставщик (плательщик НДС), приняв партию обратно, в течение 5 календарных дней выставляет покупателю корректировочный счет-фактуру (Письмо № 03-07-09/18053). Если возвращается вся партия, корректировочный счет-фактура не составляется, а продавец в книге покупок регистрирует первоначальный счет-фактуру, выставленный им при отгрузке (Письмо № 03-07-11/48963).

При отказе от товара, принятого к учету: покупатель выставляет поставщику счет-фактуру на стоимость возвращаемых позиций (Письмо № 03-07-09/18053). В данном случае осуществляется так называемая обратная реализация.

В ситуациях, рассмотренных в статье, требуется достаточное количество неунифицированных форм. Следует помнить, что при применении таких форм их нужно утвердить в учетной политике. Операции по возврату поставки необходимо отражать в бухучете с учетом приведенных в статье рекомендаций.

Предприятиям розничной торговли время от времени приходится возвращать нереализованные или некачественные товары поставщикам, возвращать покупателям деньги за неподошедую покупку, отменять ошибочные чеки. Передача денет и товаров обычно проводится по акту возврата. Существует типовой бланк акта, но если его нет под рукой, документ можно оформить самостоятельно.

Оформление акта о возврате товара

Пункт о возможности обратной отгрузки продукции обычно оговаривается при согласовании договора поставок. Оптовые продавцы, например, почти всегда соглашаются забирать нереализованную в рознице сезонную продукцию. Причину возврата указывают в сопроводительных документах.

Обязательной формы документа не существует, акт можно оформлять в произвольной форме. Желательно разработать бланк, согласовать его со всеми сторонами и приобщить к договору.

В процессе возврата товара акт составляют в присутствии представителей заинтересованных сторон. Если поставщик не возражает, документ можно оформить без него. В акте возврата товара обязательно должна содержаться информация:

- Номер и дата составления;

- реквизиты сторон;

- данные договора поставки товара;

- причины возврата (несоответствие условиям поставки, некомплектность, брак, нарушение тары и т. д.);

- данные представителей сторон, подписавших акт.

Часто вместо акта используют товарную накладную ТОРГ-12, в которой предусмотрено поле «Основание». Следует указать причину возврата и вписать, на основании какого документа сделаны выводы о неликвидности товара. Претензии к поставщику оформляют в унифицированных формах ТОРГ-2 и ТОРГ-3.

Операция возврата товара без составления соответствующего акта не будет принята налоговыми органами как обоснованная, сделку признают куплей-продажей. В результате последует начисление НДС и у организации появится выручка от обратной реализации.

Оформление возврата стоимости из кассы

Для оформления возврата денег за возвращенный товар разработана форма КМ-3, которая применяется в следующих случаях:

- ошибочно пробитый чек;

- покупатель отказывается от уже пробитого на кассе товара;

- покупатель возвращает товар в течение одного дня после покупки.

Достаточным основанием для выдачи денег покупателю является чек, но средства должны быть возвращены и без него. Если чек утерян, к акту возврата прикрепляют заявление покупателя или объяснительную записку кассира. Все возвраты, произошедшие в течение одной рабочей смены, оформляют одним актом. Документ подписывают члены специальной комиссии, данные записывают в журнал кассира, а акт передают в бухгалтерию. Выдача денег из кассы без акта возврата ведет к административной ответственности и штрафам.

Возврат товара поставщику

Товар может быть возвращен продавцу (поставщику) по следующим причинам:

- Обнаружение бракованного товара при приемке. Покупатель не принимает товар.

- Покупатель выявил брак после приема и составил акт возврата.

- Нереализованные товары возвращены из-за окончания срока годности.

Если поставщик привез в магазин просроченный товар, его можно не принимать, сделав отметку в приходной накладной. Из накладной ТОРГ-12 в этом случае просто вычеркивают одну строчку. Представитель поставщика расписывается рядом с перечеркнутой строкой и забирает товар. Другой популярный способ урегулирования - допоставка товара. Покупатель подписывает накладную, а поставщик меняет товар на свежий.

Возврат принятого товара

Вернуть товар поставщику сразу после приемки не всегда возможно - поставщик может находиться в другом регионе. Покупатель принимает товар, зная о браке, и оформляет акт о несоответствии по качеству или количеству. После этого поставщику должна быть отправлена претензия, а товар на время остается на складе покупателя. Акт о расхождении по количеству и качеству (форме ТОРГ-2) составляют и подписывают представители покупателя и поставщика (транспортной компании). Претензия составляется на основании этого акта.

Если поставщик рассматривает претензию и соглашается с ней, составляют накладную ТОРГ-12. В соответствии с этим документом поставщик выкупает свой товар у покупателя, который уже получил права собственности. Возвратную накладную при обратной реализации составляют в 2 экземплярах с указанием причины возврата товара и реквизитов договора поставки.

В отношениях между организациями нередки ситуации, когда покупатель вынужден возвратить товар поставщику. Для того чтобы это правильно оформить, составляется соответствующий акт возврата.

Для чего нужен акт, его роль

Значение акта довольно прозаично: он удостоверяет факт того, что товар был возвращен поставщику. Для этого в документе указывается наименование товарно-материальных ценностей, их тип, маркировка, сорт, количество и т.п. идентификационные показатели. Отмечается также, по каким причинам и для каких целей происходит возврат товара: например, для его ремонта и восстановления, обмена или получения ранее перечисленных денежных средств обратно.

По каким причинам чаще всего составляется акт

Акт о возврате товара может оформляться в связи с самыми разными обстоятельствами. Чаще всего это производственный брак и низкое качество поступивших товарно-материальных ценностей, различные дефекты и повреждения, фальсификат, пересортица, нарушения сроков поставки и прочие нарушения первоначальных условий договора. Возможен возврат и в случае несоответствия товара заявленным ранее его техническим характеристикам, в том числе комплектности, а также при выявлении фактов вскрытия или порчи тары и упаковки.

В некоторых случаях происходит обратная отправка товара надлежащего качества, например, если он оказался невостребованным (часто это касается сезонной продукции, но возврат при этом возможен только тогда, когда такая возможность изначально была оговорена в договоре между покупателем и поставщиком).

В любом случае, для того, чтобы возврат был осуществлен в рамках закона и с соблюдением всего необходимого регламента, важно получить согласие поставщика на прием продукции, а также правильно оформить все сопроводительные этому действию документы, иначе придется осуществлять обратную отправку товара через суд.

Надо ли проводить экспертизу

Если между поставщиком и приобретателем разногласий по поводу возврата товарно-материальных ценностей и сроков этой процедуры нет, экспертиза будет лишней. Однако, когда поставщик не желает принимать отправленный покупателю и уже оплаченный товар обратно, глубокое и профессиональное обследование данной продукции поможет сделать возврат, но только в той ситуации, если будет доказано ее низкое качество.

На каком этапе пишется

Акт о возврате товара делается непосредственно при его приеме, в присутствии представителей компании-поставщика и предприятия-приобретателя.

Эта процедура всегда включает в себя осмотр товара (полностью или выборочно), соответственно при выявлении браки или порчи, вместо документов, свидетельствующих о приемке товарно-материальных ценностей, формируется акт об обнаруженных дефектах и акт о возврате.

Иногда этот акт формируется позже: когда продукция уже поступила в эксплуатацию, но в этом случае на нее должна действовать гарантия поставщика и срок использования не должен превышать установленный отдельно в каждом конкретном случае максимальный период.

Формат акта, варианты

Акт о возврате товара поставщику разрешается писать в произвольном виде, однако многие компании применяют унифицированную, ранее обязательную форму документа или же используют собственный, разработанный внутри организации стандарт. Хорошо, если формат акта будет утвержден в учетной политике фирмы.

Оформление документа, особенности

В вопросе оформления акта все также достаточно просто: его можно делать в электронном виде или рукописном. Правда в первом случае, его следует распечатать, для чего можно взять простой лист бумаги или же бланк в фирменном стиле (с реквизитами и логотипом).

Кто должен подписать

Акт о возврате товара должны подписать как минимум два человека: представители покупателя и поставщика.

При необходимости в документе могут стоять и другие подписи, например, работника транспортной компании (если документ формируется с его участием). При этом если данные лица подписывают акт, действуя на основании доверенности, в акт нужно внести ее реквизиты: номер и дату выдачи. Печати в акт ставить надо только если их применение оговорено в нормативно-правовой документации предприятий.

Если перед вами поставлена задача по формированию акта о возврате товара, а вы раньше с этим документом не сталкивались, возьмите на вооружение приведенные выше советы и посмотрите пример. С их помощью вы без особых усилий сделаете нужный вам акт.

- Начало бланка вполне стандартно:

- напишите тут наименование самого документа,

- его номер,

- дату,

- место составления.

- После этого идет основной блок.

- Первым делом укажите здесь информацию о поставщике и покупателе (почти как в договоре):

- включите сюда названия организаций,

- должности и ФИО представителей. Если данные лица действуют по доверенностям, следует внести в акт номер и дату их выдачи.

- Обязательно дайте ссылку на договор, по которому происходит возврат товара.

- Далее в акте содержится несколько пунктов.

- В первом удостоверьте сам факт приема-передачи товаров от покупателя поставщику,

- внесите наименование товарно-материальных ценностей,

- приведите их подробное описание,

- обозначьте количество.

- Затем включите основание:

- тут надо дать ссылку на документ, который удостоверяет брак, дефекты или повреждения, задержку с поставкой или какие-то другие причины возврата.

- После этого укажите качество продукции, тары упаковки, их состояние.

- Если до возврата проводилась экспертиза, сведения о ней также надо включить в документ:

- напишите где, когда и кем она проводилась,

- поставьте ее дату,

- номер соответствующего акта.

- В заключение укажите требования, которые приобретатель товарно-материальных ценностей предъявляет поставщику:

- обмен,

- ремонт,

- возврат денежных средств. Если последнее – сумму внесите как цифрами, так и прописью.

- Ниже вписывается количество созданных экземпляров акта, обозначается то, что они равны по тексту и с юридической точки зрения, ставятся подписи всех заинтересованных сторон.