1.4. Примеры с изменение приобретения только в отношении суммы.. 4

1. Создание Корректировки поступления

Для того чтобы отразить корректировку поступления по количеству или по стоимости в программе 1С: ERP Управление предприятием 2, надо перейти к первичному документу «Приобретения товаров и услуг» или «Приобретения услуг и прочих активов», к которому относится корректировка.

И на основании первичного документа Приобретения создаем «Корректировку приобретения» (Рис.1).

Рис.1

В открывшемся документе «Корректировка приобретения» на закладке «Основное» устанавливаем дату и Вид корректировки. Виды корректировок доступны следующие: «Корректировка по согласованию сторон» и «Исправление ошибок». Выбор вида корректировок зависит от того какой счет-фактура был получен: корректировочный или исправленный.

Если получен Корректировочный счет-фактура, то Вид корректировок выбираем соответственно «Корректировка по согласованию сторон».

На закладке «Товары (после корректировки)» перечень товаров (услуг) заполняется автоматически по документу-основанию. Но можно добавить номенклатуру (товар или услугу), которая не была в поступлении до этого, но есть в документе корректировочный Счет-фактура. Для этого нажимаем на кнопку «Заполнить» - «Подобрать товары» или «Добавить». (Рис.2)

Рис.2

Рис.2

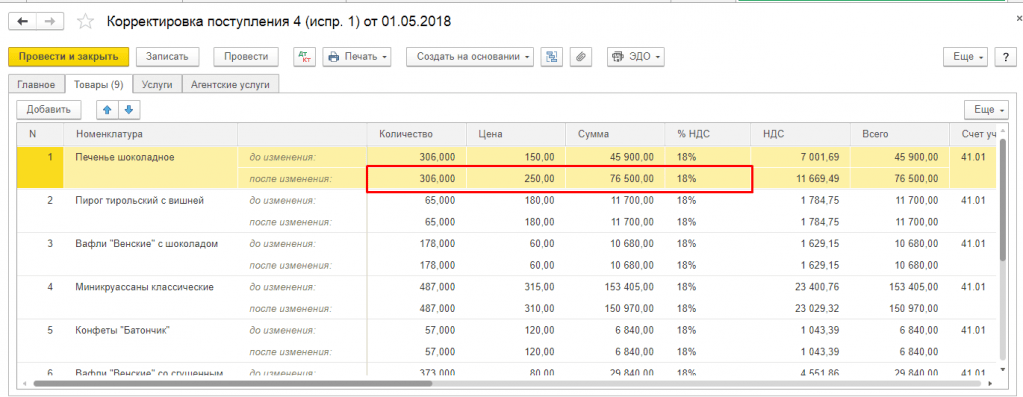

Данный список корректируется в соответствии с полученным корректировочным Счет-фактурой (количество, цена, сумма, сумма НДС каждого товара (услуги)). (Рис.3)

Рис.3

Рис.3

Закладка «Расхождения» заполняется автоматически при проведении документа, но при необходимости можно заполнить список расхождений, нажав на кнопку «Заполнить расхождения». (Рис.4)

Рис.4

Рис.4

Для каждой строки расхождений необходимо указать вариант отражения расхождений в учете: изменить стоимость ТМЦ на складе (увеличит/уменьшить) или списать на расходы (отразить в доходах).

Для строк, корректируемых в большую сторону, возможны варианты и списать на расходы/активы . (Рис.5)

Для строк, корректируемых в меньшую сторону, возможны варианты и отразить на доходах/пассивах .

В зависимости от того, какой вариант выбран, в регламентированном учете будут сделаны соответствующие проводки. (Рис.6)

Рис.6

Рис.6

1.4 Примеры с изменение приобретения только в отношении суммы

1. Если изменения были только суммы в большую сторону и выбран вариант увеличить закупку (стоимость) . Остатки ТМЦ на складе (в данном примере Электроэнергия числится на складе на остатках в составе ТМЦ) увеличатся в стоимости. (Рис.7)

Рис.7

Рис.7

2. Если изменения были только суммы в большую сторону и выбран вариант списать на расходы/активы . Появляется возможность выбрать статью расходов/активов. (Рис.8), (Рис.9)

Рис.8

Рис.8

Рис.9

Рис.9

3. Если изменения были только суммы в меньшую сторону и выбран вариант уменьшить закупку (стоимость) . Остатки ТМЦ на складе (в данном примере Электроэнергия числится на складе на остатках в составе ТМЦ) уменьшатся в стоимости. (Рис.10)

Рис.10

Рис.10

4. Если изменения были только суммы в меньшую сторону и выбран вариант отразить на доходах/пассивах . Появляется возможность выбрать статью доходов/пассивов. На проводки в регламентированном учете будет влиять выбранная в документе статья доходов. (Рис.11), (Рис.12)

Рис.11

Рис.11

Рис.12

Рис.12

1.5 Закладка «Дополнительно»

На закладке «Дополнительно» указывается номер и дата входящего документа.

2. Регистрация корректировочного счета-фактуры

После проведения документа «Корректировка приобретения» необходимо зарегистрировать счет-фактуру, для этого надо перейти по гиперссылки «Зарегистрировать счет-фактуру».

В форме счета-фактуры надо выбрать вариант формирования счета фактуры - исправительный или корректировочный. (Рис.13)

Рис.13

Рис.13

В счете-фактуре необходимо заполнить номер и дату корректировочного счет-фактуры и провести его.

После этого необходимо выполнить регламентные операции текущего периода в рабочем месте Финансовый результат и контроллинг - НДС - Помощник по учету НДС. (Рис.14)

Рис.14

Результат отразится в регламентированном учете в книге покупок, книге продаж, в зависимости от операции.

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0

Дата публикации: 15.02.2017

Часто работая с программой 1С:Бухгалтерия 8.3 мы видим как бухгалтера или менеджеры при отгрузке правят документы Отгрузки или Поступления. Такие операции не допустимы в программе, для таких случаев предусмотрены документы Корректировка реализации и Корректировка поступления .

Корректировка может производиться как в сторону увеличения так и в сторону уменьшения.

Корректировка выполняется при изменении цены или (и) количества отгруженных товаров. Операция по корректировке выполняется по соглашению сторон с оформлением дополнительного соглашения сторонами. Корректировка может быть оформлена на Товары, Услуги или Работы.

1. Корректировка реализации 1С:Бухгалтерия 3.0 (позиция продавца)

Данный вид документа служит для регистрации изменения в уже выданных покупателю. К таким ситуациям могут относиться ситуации, когда продавец выявил ошибки в документах отгрузки или согласованное изменение условий продажи уже по реализованным товарам, услугам или работам.

Корректировка реализации вводится на основании:

1. Реализация (акт, накладная)

2. Оказание производственных услуг

3. Отчет комиссионера (принципала) о продажах

4. Корректировка реализации.

Создаем на основании введенной Реализации товаров документ Корректировки реализации .

В меню Создать на основании выбираем Корректировка реализации .

Открывается форма Корректировки, Вид операции:

Выполняется при изменении условий (цены или объема) со согласованию.

Исправление выявленной ошибки в первичной документации.

В табличной части Товары, изменяем строку после изменения , вводим новые данные по количеству или цене.

В печатных формах есть удобный печатная форма под названием , данный документ применяется для согласования изменений условий договора с покупателем, то есть этот документ подтверждает согласие обеих сторон на корректировку.

В печатной форме есть все необходимые данные для согласования Соглашения об изменении стоимости. Шапка заполняется реквизитами продавца и покупателя, табличная часть содержит товары, услуги или работы по которым производится изменения, а подвал имеет места для подписи сотрудников покупателя и продавца.

Все созданные корректировки хранятся в журнале. Находящийся в разделе .

Если вам требуется сделать корректировку на корректировку, то такая возможность тоже заложена в программу. Для этого перейдем в журнал Продажи - Корректировка реализаций и на основании уже созданного документа введем новый.

Довольно простые операции по формированию корректировочных документов, которые позволят вам защитить свои интересы и соответствовать законодательству. А так же показать вашим покупателям высокую культуру работы с программами и знанием бухгалтерского учета.

2. Корректировка Поступления 1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг .

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон - согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах - исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки - данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры...

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

- Если больше 25 человек, то отчёт передаётся в электронном виде.

- Если штат меньше 25 человек, то допускается сдать расчёт в бумажном варианте.

Расчёты по суммам начисленных и уплаченных взносов передаются в налоговую по месту регистрации предприятия по итогам каждого квартала в срок до 30 числа месяца, следующего за отчётным периодом. Производить отчёт необходимо нарастающим итогом.

Ошибка может быть обнаружена раньше 30-го числа или после. Если уточнённый расчёт предоставляется до 30 числа, то днём сдачи расчёта считается дата сдачи корректировки. При этом податель расчёта не должен забыть уплатить неначисленную ранее и поэтому неуплаченную сумму недостающих страховых взносов, а также пени по этой сумме.

Штрафы

За каждый месяц непредоставленных сведений полагается штраф в размере 5% от суммы недоимки. Отсчёт начинается со следующего дня после последнего дня предоставления отчётности.

За каждый месяц непредоставленных сведений полагается штраф в размере 5% от суммы недоимки. Отсчёт начинается со следующего дня после последнего дня предоставления отчётности.

Минимальная сумма штрафа — 1000 рублей, максимальная – 30 % от общей суммы долга.

- Ст.119 НК РФ. Если корректировка не передана в течение 5 дней после обнаружения ошибки , штраф составит 5000 руб. При этом 5 дней отсчитываются, если уведомление получено в электронной форме. Если налоговая присылает уведомление на бумаге по почте, то корректировку следует сделать в течение 10 дней (п. 7 ст. 431).

- Ст. 129. Если сумма взносов была занижена, а до подачи уточнёнки недоимка не была уплачена, то штраф составит 20% от неуплаченной суммы взносов.

- Ст.122. Переданы недостоверные сведения, при этом суммы взносов в норме. Штраф составляет 5000 руб.

Расчёт считается сданным только при соблюдении сроков предоставления корректирующих сведений. И только при соблюдении сроков страхователь освобождается от ответственности за несвоевременную сдачу.

Как оформить перерасход по социальному страхованию 1 квартале с образцом заполнения корректировки, расскажет этот видеосюжет:

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Данный материал поможем вам разобраться в том, как происходит корректировка расчета по страховым взносам. Вы узнаете, какие существуют особенности корректировки, а также узнаете об ответственности при допущении ошибок в заполнении отчетов.

C 1 января 2017г.контроль за уплатой страховых взносов (кроме взносов на «травматизм») будут осуществлять налоговые органы. Следовательно и предоставляем в территориальные налоговые инспекции.

Корректировка расчета по страховым взносам: когда требуется?

Даже грамотный и опытный бухгалтер может допустить ошибку в составлении той или иной отчетности. Подать корректировочный отчет придется в случае, если организация при подаче следующего отчета обнаружила:

- Ошибочные сведения, которые привели к занижению суммы взносов

- Какие-либо данные сотрудников отражены неверно

- Какие-либо данные отражены не в полном объемеКорректировочный отчет обязательно должен содержать те же разделы, что и первичный.

Важно! Необходимо учесть, что не все ошибки в Расчете обязательно наказуемы и влекут штрафные санкции.

Как сделать корректировку?

При заполнении отчета на титульном листе необходимо указать номер корректировки

Учет всех застрахованных физических лиц указывается в Разделе 3. В этот раздел включаем всех сотрудников, которые работали на предприятии в течении отчетного квартала. Здесь указываем ФИО,СНИЛС и т.д. Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки.

Сотрудники, указанные в отчете, должны быть пронумерованы. По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится разная сума, отчет неверен. Если все же закралась ошибка,то необходимо обратиться к 3 Разделу, в корректировке укажем только тех сотрудников, по которым была допущена ошибка в исходном отчете.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Сроки подачи «уточнёнки»

Если в ходе самостоятельной проверки вы выявили какие-либо ошибки и убедились, что за это грозит наказание – не ждите, пока Налоговая пришлет вам требование об устранении неточностей или того хуже, пришлет проверку, подайте корректировку заранее. Так вы убережете компанию от лишних штрафов и пеней.

Сроком подачи корректировочного РСВ-1 принято считать общий порядок – до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ).

Важно! Если по какой-либо причине вы не уложились в срок – штрафа не избежать.

Штрафы за опоздание с расчетом

Возможны два варианта штрафов:

- за несвоевременно сданный отчет

- за опоздание с индивидуальными сведениями

Согласно статье 119 НК РФ штраф составит 5% от все суммы задолженности, по РСВ-1, при этом установлен минимальный размер в 1 тысячу рублей и максимальный 30% от всей задолженности.

Расчет страховых взносов

Порядок расчета страховых взносов, база и тарифы в этом году не изменились, также сохранены размеры льготных и дополнительных тарифов, объем взносов по прежнему составит 30%.

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Примеры расчета страховых взносов

Пример №1

В ООО «Бетта» в 1 квартале 2017 года начислены страховые взносы с выплат 2 сотрудникам, директору и бухгалтеру предприятие работает на упрощенной системе и использует базовый тариф по взносам. Заработная плата Смирнова И.В-директора, подлежащая обложению взносами составила 60 000 рублей ежемесячно.

- ПФР (22%) – по 13200,00 руб.,

- ОМС (5,1%) – по 3060,00 рублей,

- ФСС (2,9%)– по 1740,00 рублей.

Заработная плата бухгалтера, Пуговкиной О.П., ежемесячно составляет 40 000рублей.

- ПФР (22%) – по 8800,00 руб.,

- ОМС (5,1%) – по 2040,00 рублей,

- ФСС (2,9%)– по 1160,00 рублей.

В Общем итоге ООО «Бетта» начислила Смирнову И.В.и Пуговкиной О.П. за 1 квартал: 300 000 рублей.

Общая сумма взносов ООО «Бетта» за 1 квартал: ПФР (22%) – 22000,00 руб., ОМС (5,1%) – 5100,00 рублей, соцстрах (2,9%)– 2900,00 рублей.

Пример №2

На предприятии ООО «Икс» в первом квартале 2017г. выплачивалось пособие по болезни четверым работникам. Общее количество дней выплаты 16, общая сумма составит 7500, включая первые три дня. Тогда раздел 3 заполним следующим образом:

Ошибки в расчете по страховым взносам

Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных. В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

- Ошибка – в раздел № 3 не включили сотрудницу, которая находится в декрете и получает пособие по уходу за ребенком до достижения им 1,5 лет. Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут, если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

Как исправить ошибки в отчете?

Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

- Ошибка – в раздел № 3 в случае, например, если в отчет не были включены сотрудницы, которые находятся в декрете и получают пособие по уходу за ребенком до достижения им 1,5 лет. Эту ошибку необходимо корректировать. В данной ситуации бухгалтеру необходимо сдать корректировку с номер «001». В него войдет раздел № 1 и приложения к нему, которые содержались в исходном расчете. Сведения в уточненном разделе № 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Добавочно к этому в уточненный расчет войдет раздел № 3 в отношении «декретниц» с номером корректировки «000» и заполненной строкой 210 подраздела

- Чтобы исправить ошибку в сумме необходимо также сделать корректировку, следующую по номеру. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.