Предпринимателям на УСН знакома ситуация, когда крупные компании отказываются от покупки, объясняя это тем, что сделка без НДС для них не несет никакой выгоды. Некоторые упрощенцы идут на уступки клиенту и выставляют счет-фактуру с НДС ради прибыльной сделки. Остальные, избегая дополнительной отчетности и уплаты налога, упускают ценного клиента. Но это далеко не все возможные сценарии развития ситуации — попробуйте убедить своего клиента в том, что приобретая товар у вас без НДС, он ничего не потеряет. О том, как это сделать, читайте нашу статью.

Почему фирмы на ОСНО наотрез отказываются покупать что-либо у упрощенцев?

Вся причина кроется в НДС. Все организации и ИП на общей системе налогообложения являются плательщиками НДС. При продаже своих товаров или услуг они обязаны добавить НДС к цене, а затем заплатить налог в бюджет государства. Для таких компаний на ОСНО существует налоговый вычет, воспользовавшись которым, НДС к уплате можно снизить. Сумму налога можно уменьшить на сумму «покупного» НДС, т.е. тот, который заплатили при приобретении товаров или услуг.

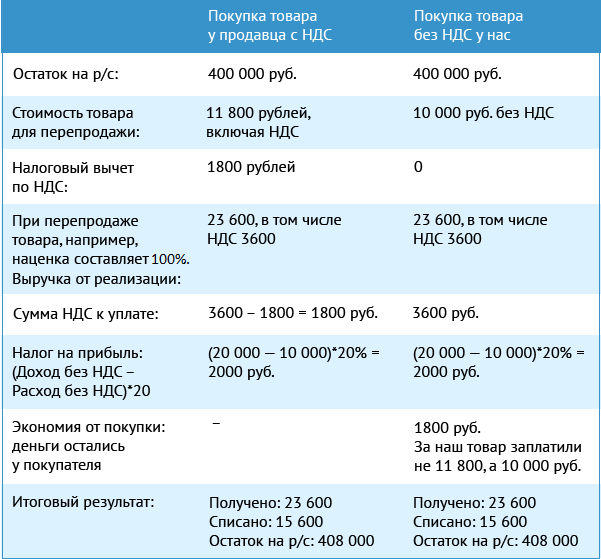

Например: закупили товары для перепродажи на 10000 рублей + 1800 рублей заплатили НДС, всего перечислили поставщику 11800 рублей.

Затем продали товары за 20000 рублей + НДС 3600 рублей, нам перечислили покупатели 23600 рублей.

Сумма НДС к уплате = 3600-1800 = 1800 рублей.

Когда компания покупает товар у вас без НДС, то налоговый вычет у неё отсутствует, и государству нужно перечислить сумму НДС уже не 1800 рублей, а все 3600 рублей.

Получается, что фирме на ОСНО действительно невыгодно с вами работать, и зачастую они просят спецрежимников выставить счет-фактуру с НДС. Но тогда у вас возникает дополнительная обязанность перечислить налог в бюджет и сдать отчет по НДС, который с 2014 года принимают только в электронном виде. Кроме того, налоговики настаивают, чтобы в доходы УСН включалась вся сумма с учетом НДС, а при уплате НДС в бюджет вы не имеете права учесть его в составе расходов.

Продайте товар по цене минус НДС

Плательщику НДС на самом деле невыгодно с вами работать, только если ваша цена товара и цена товара у другого продавца, включая НДС, одинаковы. Если у другого продавца, который работает с НДС, аналогичный товар стоит 11800 рублей, включая НДС, то оптимальной ценой для вашего покупателя, при которой он не понесет убытков, будет цена 10000 рублей без НДС и ниже.

Это легко отслеживается на примере расчета затрат покупателя на ОСНО:

Таким образом, несмотря на то, что при покупке товара без НДС покупатель на ОСНО заплатит сумму налога больше, финансовый результат от сделки будет таким же, т.к. на эту сумму НДС будет уменьшена ваша цена за товар или услугу.

09 Feb 201609 Feb 2016

Добрый день.

Думаю налоговая что-то не поняла. Закупать Вы можете у кого угодно и как угодно и включать уплаченный НДС в расходы.

Автоматического перевода на ОСНО не существует за исключением случаев утраты права на применение УСН.

09 Feb 2016

я ип на усн(доход-расход)15% и мои поставщики товаров работают и с НДС и без НДС могу ли я покупать товар у поставщиков которые выделяют НДС и учитывать этот НДС просто в стоимости товара т.е купила не за 100р а за 118. В налоговой сказали что можно разово, а если не разово, то автоматом переведут на ОСНО. почему это просто нельзя учитывать в стоимости товара, я не могу две фирмы везти чтобы и у тех и у тех покупать, что-то запутала, прошу совета

В налоговой Вам сказали бред

Можете покупать товар у поставщиков находящихся на общей системе налогообложения (выделяющих НДС). Ни одним нормативным актом это не запрещено. На ОСН из-за этого Вас никто не имеет право переводить.

Свою наценку делаете, соответственно, на всю сумму (включая НДС).

Сумму НДС выставленную Вам поставщиком, также как и стоимость товара, включаете в расход (ст.346.17 НК РФ).

09 Feb 2016

Проще все покупки сразу производить через ООО на общей системе с НДС.

09 Feb 2016

Всем спасибо! Я узнала самое главное,что покупать могу и не переведут на ОСНО

Если у вас есть еще ООО-шка на общей системе, то вы запросто можете зарядить тандем ООО с НДС+ИП на УСН. Кому надо продавать с НДС продаете через ООО, кому НДС не нужен -продаете через ИП на УСН, а

покупается все через ООО с ндс.

Чтобы такой учет вести, то считаете так -сколько каждого товара реализовано через ИП на УСН, столько ее за месяц и отгружает ваше ООО на общей системе, так что остатков на ИП нет. Передача товара от вашего ООО с НДС, к вашему ИП на УСН производится в виде продажи с минимальной наценкой, допустим 01.%.

Можно также гнать все покупки и через ИП на УСН, но это заморочистей но тоже можно -заряжаете договор комиссии на покупку по которому ИП покупает товар с НДС от своего имени но за счет комитента- ООО с нДС, если у вас какие-то продажи идут с НДС то, продаете уже через свое ООО, а продаваемый товар этому ООО поступает от ИП на основании договора комиссии на покупку, чтобы можно было возместить НДС от поставщиков в части товаров полученных по договору комиссии через ИП на УСН. Тогда отчет комиссионера нужно писать, книгу покупок вести ИП как агенту итд.

С 1 октября 2014 года в Налоговый кодекс было внесено немало изменений, касающихся НДС. В частности, теперь поставщики и подрядчики, применяющие ОСНО, могут не выставлять счета-фактуры неплательщикам НДС (т.е. контрагентам, находящимся, например, на УСН или ЕНВД). Разберемся, в каких случаях выписывать счет-фактуру ненужно, а также как покупателю или заказчику на УСН вести учет без данного документа.

Документы

В соответствии с пп. 1 п. 3 ст. 169 НК плательщик НДС может не выписывать счет-фактуру своему контрагенту, который не является плательщиком НДС, только в том случае, если они зафиксировали это в письменном соглашении. К уже заключенным договорам можно составить дополнительное соглашение, а в новые договоры включить пункт о том, что поставщик (подрядчик) не выставляет своему контрагенту счета-фактуры. Таким образом, у покупателя появится «входящий» НДС на УСН без счета-фактуры.

Если данное соглашение не заключено, поставщик, как и прежде, обязан выписывать счета-фактуры в общем порядке.

В любом случае поставщик, являющийся плательщиком НДС, должен выделять в первичных документах сумму НДС. Также сумма налога должна быть указана отдельно в чеке и квитанции к нему, если оплата осуществляется наличными деньгами.

В платежном поручении покупатель тоже должен выделить отдельно сумму НДС в назначении платежа. Это особенно важно для покупателей, применяющих УСН «доходы минус расходы». Если сумма налога не выделена, у налоговых органов могут возникнуть претензии к включению НДС в состав расходов.

Если в п/п все же была допущена ошибка, следует написать письмо контрагенту об уточнении назначения платежа, например:

Генеральному директору ООО «Розочка»

Цветочкину Л.О.

От Генерального директора ООО «Ромашка»

Лепесткова Т.И.

Письмо о верном назначении платежа

В п/п 109 от 07.11.2014 от ООО «Ромашка» на сумму 12 000 руб. верным назначением платежа просим считать следующее: «Оплата за цветы по счету №15 от 31.10.2014. Сумма 12 000-00 руб., в т.ч. НДС 1 830-51 руб.»

Генеральный директор Лепестков Лепестков Т.И.

Данное письмо составляется в 2 экземплярах. Один из них следует передать поставщику, а второй (желательно с отметкой от контрагента о получении 2-го экземпляра) рекомендуем прикрепить к платежному поручению, если банковские документы хранятся в бумажном виде.

КУДиР

Покупатель, применяющий УСН «доходы, уменьшенные на величину расходов», имеет право включить в состав расходов «входящий» НДС. Напомним, что данный вид расходов выделяется в КУДиР отдельной строкой, а не включается в стоимость купленного товара (приобретенных работ или услуг).

В новом письме от 08.09.14 № 03-11-06/2/44863 министерство проинформировало, что покупатель может принять в расход «входящий» НДС на УСН без счета-фактуры на основании первичных документов (например, накладной или акта), если контрагенты отказались от выписывания счетов-фактур.

Если же соглашение о несоставлении счетов-фактур не было заключено между сторонами, принимать в расходы НДС, как и прежде, можно только при наличии счета-фактуры, иначе возможны споры с налоговыми органами.

В том случае, если поставщик на ОСНО выставляет счета-фактуры, отражение НДС в книге учета доходов и расходов осуществляется по старым правилам, т.е. упрощенец должен вписать в КУДиР реквизиты платежного документа и счета-фактуры. В частности, так говорилось в письме Минфина от 18.01.10 № 03-11-11/03.

Пример

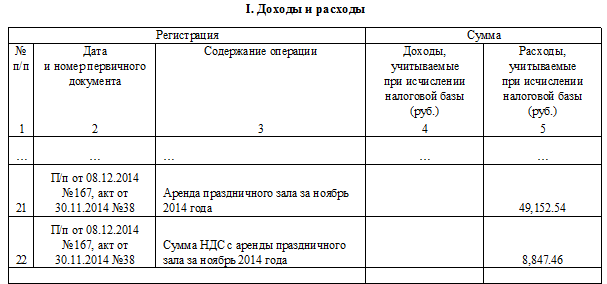

ООО «Праздник» на ОСНО заключило договор с ООО «Новый год» на УСН «доходы минус расходы» на аренду праздничного зала с 01.11.2014 по 30.11.2014 за 58 000 руб., в т.ч. НДС 8 847.46 руб. В договоре стороны указали, что счета-фактуры ООО «Праздник» не выставляет. 30.11.2014 ООО «Праздник» выписало акт №38 от 30.11.2014, в котором сумма НДС была выделена отдельной строкой. ООО «Новый год» оплатило аренду 08.12.2014 с расчетного счета (платежное поручение №167). В платежном поручении заказчик выделил НДС отдельной строкой.

Принять затраты на аренду и НДС по ней в расход ООО «Новый год» может 08.12.2014, когда выполнены оба условия для включения затрат в состав расходов: услуги оказаны и оплачены.

В книге учета доходов и расходов ООО «Новый год» сделает следующую запись:

Также про учет «входного» НДС при УСН .

Владислав,

если речь идёт о том, чтобы убедить, то сошлитесь на

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 5 октября 2015 года № 03-07-11/56700

Вопрос: Организация приобретает товары у поставщика, который применяет упрощенную систему налогообложения. Поставщик выставляет счета-фактуры с выделенной суммой НДС и платит налог в бюджет (подп. 1 п. 5 ст. 173 НК РФ). По мнению судей в разных регионах, обязанность поставщика платить НДС должна корреспондировать с правом покупателя принять налог к вычету (например, постановление Федерального арбитражного суда Западно-Сибирского округа от 09.04.2014 № А671209/2013). Просим разъяснить, вправе ли организация принять к вычету НДС по счетам-фактурам, полученным от поставщика, который применяет упрощенную систему налогообложения?

Ответ: в связи с вашим письмом по вопросу принятия к вычету налога на добавленную стоимость, указанного в счет-фактуре, выставленной организацией, применяющей упрощенную систему налогообложения, Департамент налоговой и таможенно-тарифной политики сообщает следующее.

В соответствии с пунктом 2 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее – Кодекс) организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 главы 21 «Налог на добавленную стоимость» Кодекса.

Пунктом 3 статьи 169 Кодекса предусмотрено, что составлять счета-фактуры обязаны налогоплательщики налога на добавленную стоимость, реализующие товары (работы, услуги) на территории Российской Федерации.

Кроме того, на основании пункта 1 статьи 169 Кодекса счета-фактуры имеют право выставлять комиссионеры (агенты), в том числе применяющие упрощенную систему налогообложения, осуществляющие реализацию товаров (работ, услуг) от своего имени.

В иных случаях налогоплательщики, применяющие упрощенную систему налогообложения, оформлять счета-фактуры не должны.

Таким образом, налог на добавленную стоимость, указанный в счетах-фактурах, выставленных при реализации товаров (работ, услуг) организацией, применяющей упрощенную систему налогообложения и не исполняющей обязанностей налогоплательщика налога на добавленную стоимость, предусмотренных статьей 174.1 Кодекса, а также не осуществляющей реализацию товаров (работ, услуг) от своего имени на основании договора комиссии или агентского договора, к вычету у покупателя этих товаров (работ, услуг) не принимается.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 7 августа 2007 г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора департамента

налоговой и таможенно-тарифной политики

Минфина России

О.Ф. Цибизова

Рассмотрев вопрос, мы пришли к следующему выводу:

С 1 октября 2014 года при реализации товаров (работ, услуг) лицам, не являющимся плательщиками НДС, в том числе лицам, применяющим УСН, продавец может не составлять счет-фактуру. Однако такие действия правомерны только в том случае, если между сторонами сделки (продавцом и покупателем) подписано письменное соглашение на несоставление налогоплательщиком счетов-фактур.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Напоминаем, что налогоплательщики, применяющие УСН, суммы "входного" НДС, уплаченные при приобретении материалов, не включают в их стоимость, а учитывают как отдельный вид расходов, что предусмотрено НК РФ.