Скоро платить взносы за январь. У нас уже готовы платежек с актуальными реквизитами и комментарии по их заполнению. Обращаем внимание, нужно снова поменять КБК, даже если декабрьские взносы вы платили в январе. Там был промежуточный. Теперь меняем его на постоянный.

Статус плательщика взносов — теперь без вариантов?

На этой неделе мы наконец-то дождались официальных разъяснений, причем совместных от ФНС и фондов, по поводу поля «статус плательщика» в платежках по взносам:

- «14» - при уплате взносов за работников;

- «09» - ИП по взносам за себя;

- «10», «11» и «12» - статусы для взносов прочих самозанятых: нотариуса, адвоката, главы КФХ соответственно.

Однако, похоже, на этом проблема себя не исчерпает. Почему? Узнайте в нашей группе в ВК .

Если вычет по одному счету-фактуре вы заявляете частями, сумму вычета в книге покупок и декларации по НДС, разумеется, нужно показывать частично. А вот стоимость ТРУ должна каждый раз указываться полная - из итоговой строки графы 9 счета-фактуры. Ошибка - делить ее на части. На это налоговики.

Продавец каждый месяц нумерует счета-фактуры заново. Есть ли риск для вычета?

6-НДФЛ: для годовых премий — особые правила

Главная особенность здесь - дата получения дохода. Для годового бонуса это последний день месяца, которым датирован приказ о премировании. Так считает ФНС. Пример заполнения строк расчета смотрите .

Как нельзя штрафовать за неуплату НДФЛ

Получив 6-НДФЛ, налоговики увидели у вас недоимку или просрочку уплаты налога. Они обязаны по всем правилам оформить результаты КНП - составить акт, рассмотреть материалы. И только после этого предъявлять штраф. То, что неуплату или нарушение сроков видно из карточки расчетов с бюджетом, основанием для штрафа . Это повод лишь для выставления на недоимку требования.

Отпуск — командировка — снова отпуск: Минфин требует налоги

Если работника отзывают в командировку из отпуска, маршрут «отпуск - командировка» лишних налогов не потребует: билет можно учесть для прибыли, не нужно удерживать налог на доходы. Другое дело - вторая часть пути. Проезд работника из командировки обратно к месту отпуска чиновники

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение — это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2019

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ . В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету — 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2019 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

- 182 1 01 01090 01 1000 110 — налог;

- 182 1 01 01090 01 2100 110 — пени;

- 182 1 01 01090 01 3000 110 — штраф.

Образец платежки по налогу на прибыль 2019

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2019, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

|

Расшифровка |

Расшифровка |

||

|

Наименование документа |

|||

|

Номер формы |

Резервное поле |

||

|

Номер платежного поручения |

Назначение платежа |

||

|

Дата составления поручения |

|||

|

Вид платежа |

|||

|

Вносимая сумма прописью |

Штамп и подпись работника банка |

||

|

Вносимая сумма цифрами |

ИНН плательщика |

||

|

Наименование плательщика |

ИНН получателя |

||

|

Номер банковского счета плательщика |

Дата поступления распоряжения в банк плательщика |

||

|

Банк плательщика |

Дата списания средств со счета плательщика |

||

|

БИК банка плательщика |

Статус организации |

||

|

Номер корреспондентского счета банка плательщика |

КПП плательщика |

||

|

Банк получателя |

КПП получателя |

||

|

БИК банка получателя |

|||

|

Номер корреспондентского счета банка получателя |

|||

|

Наименование организации получателя |

Основание платежа |

||

|

Номер счета получателя |

|||

|

Вид операции |

Номер документа, являющегося основанием перечисления средств |

||

|

Срок платежа |

Дата документа, являющегося основанием перечисления средств |

||

|

Назначение платежа |

Тип платежа |

||

|

Очередность платежа |

|||

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2019 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

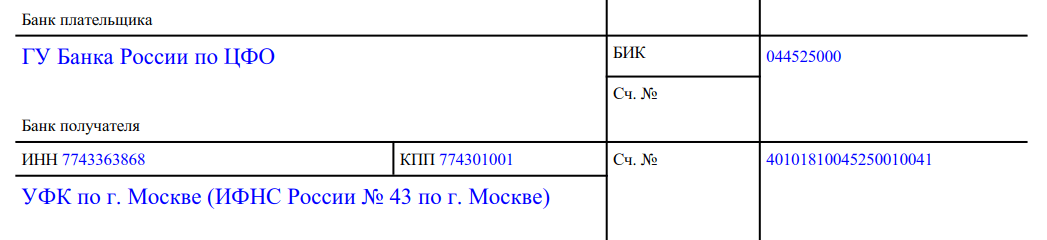

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

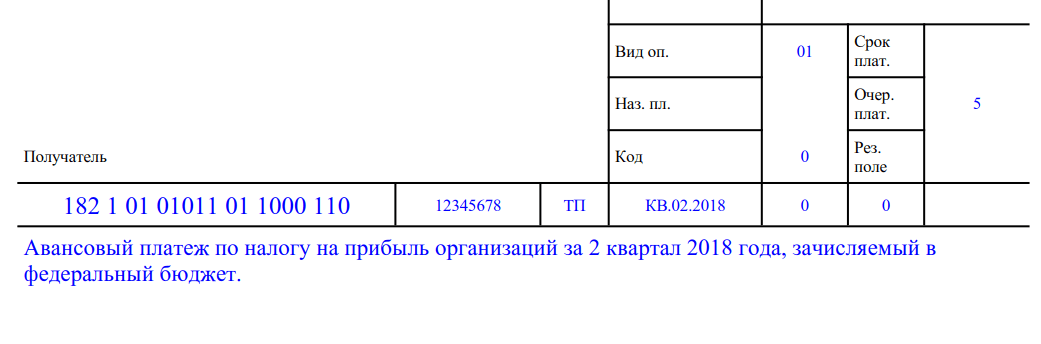

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2019 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2019 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2019, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2019 можно скачать в конце статьи.

Исполненной обязанность по уплате налога на прибыль считается только после реального перечисления средств в бюджет. Сдать декларацию и сделать расчет недостаточно. Применяется авансовая система платежей с пропорциональным делением начисленной суммы между федеральным и региональным бюджетом. В этой связи рекомендуется внимательно изучить образец платежки по налогу на прибыль для 2018 года.

Нововведения коснулись соотношений между платежами в федеральный и местный бюджет и КБК.

До 2017 г. распределение 20% отчислений от прибыли производилось следующим образом:

- Федеральный бюджет – 2%;

- Местный – 18%.

Начиная с 2017-го пропорции изменились:

- Федеральные отчисления – 3%;

- Региональные – 17%.

При погашении задолженности за предыдущие периоды используется старая пропорция, с 2017-го уже новая.

Реквизиты для оплаты налога на прибыль в 2018-м году

По заполнению платежных реквизитов изменений по отношению к предыдущему периоду не введено. При оформлении платежки по налогу на прибыль используются следующие КБК:

- федеральный налог — 182 1 01 01011 01 1000 110;

- региональная доля — 182 1 01 01012 02 1000 110.

Для оплаты налога на прибыль обязательно полное указание данных плательщика и получателя платежа.

- В первом случае обязательно указываются наименование, ИНН и КПП, название банка и счет в нем, банковские данные: БИК, корсчет и т.д.

- Получатель идентифицируется посредством точного указания УФК, принадлежности к конкретному отделению ФНС, ее платежные реквизиты, ИНН и КПП, ОКТМО.

Особенности заполнения платежного поручения – образец

Быстрое зачисление платежа гарантировано правильным заполнением всех полей. Остановимся подробнее на имеющих определяющее значение.

- 101 – уточнение статуса плательщика. За себя – 01.

- 104 – КБК. Он свой для федерального и местного платежа.

- 107 – проверка кода налогового периода. Ежемесячные авансы помечаются как МС, квартальные – КВ, итог за год — ГД с числовым обозначением. Например, КВ 01.2018 – аванс по налогу за первый квартал 2018-го.

- 106 – статус платежа. Текущие платежи помечаются ТП. При заполнении платежек по ним УИН (22) не заполняется.

- 21 – очередность платежа. Цифра «5» определяет платеж, как текущий.

- 24 – назначение перечисления – в федеральные или региональный бюджет.

- 109 – дата подписания декларации по оплачиваемому налогу.

- 110 – не заполняют при оплате налога на прибыль.

Существенных изменений по заполнению полей платежного поручения по отношению к 2017-му году не произошло.

Образец заполнения платежки на прибыль в 2018 можно скачать ниже:

Сроки сдачи отчетности и уплаты налога на прибыль 2018

В соответствие с п.4 ст. 289 НК РФ сдать заполненную декларацию и уплатить рассчитанный в ней налог за 2017 год нужно до 28 марта 2018-го. Далее по 2018-му сроки таковы:

- 1 квартал – 28 апреля;

- Полугодие – 30 июля;

- 9 месяцев – 29 октября.

Все даты подразумевают сдачу до указанного дня включительно. Ждать крайней даты не обязательно – накапливаются другие дела, очереди на почтовых отделениях и т.д. Отправив декларацию сразу после ее формирования, есть запас по времени для перечисления платежа. При оформлении платежки в крайнюю дату следует учесть, что все платежи, попавшие в банк до обеда, как правило, зачисляются получателю этим же днем. Строгих правил на этот счет нет – главное, отправить до указанной даты включительно. Датой перечисления считается день списания средств со счета плательщика.

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия и компьютеризируется, отчеты переходят в электронный формат, но (ПП) до сих пор один из наиболее востребованных бланков. Платежка не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ - все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой - ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 - ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.