Однако налог не выплачивается единой суммой – в течение всего налогового периода необходимо выплачивать авансы по прибыльному сбору. Периодичность их перечисления зависит от того, к какой категории относится плательщик. Сегодня мы расскажем, как рассчитываются и уплачиваются авансы по налогу на прибыль, а также кто их платит. Авансы по налогу на прибыль кто платит Содержание

- 1 Главные понятия прибыльного налога

- 2 Как платить прибыльный налог?

- 3 Авансы прибыльного сбора: рассчитываем

- 3.1 Видео - Расчёт авансовых платежей по налогу на прибыль

- 4 Как платят только что созданные фирмы?

- 5 Подводим итоги

Главные понятия прибыльного налога В статье №25 Налогового кодекса страны описаны правила, по которым прибыль компаний облагается пошлиной. Объект обложения – прибыль, как уже понятно из названия самого налога.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Внимание

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2018 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль? Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков - рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

Ежемесячные авансовые платежи по прибыли

На период с 2017 по 2020 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

Датой оплаты считается день списания денежных средств со счета предприятия на основании платежного поручения банку.

Читайте также статью: → «Как платить налог на прибыль авансовыми платежами?». Порядок определения величины ежемесячного авансового платежа Платежи осуществляются только при наличии налогооблагаемой базы. Если сумма авансового платежа в расчетном периоде отсутствует, уплата не производится.

Кто платит ежемесячные авансовые платежи по налогу на прибыль 2018

Инфо

Читайте также статью: → «Авансовые платежи по ЕСХН в 2018: особенности расчета и уплаты». Обязанность по уплате квартальных авансовых платежей Предприятие имеет право внести авансовые платежи ежеквартально.

Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал.

Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

Авансовые платежи по налогу на прибыль: платить или не платить?

Проще говоря, за июль предварительный платёж нужно внести до 28 июля. Таблица 1. Суммы ежемесячных авансов Квартал Сумма Первый квартал аналогично платежу в четвёртом квартале прошлого периода (года) Второй квартал одна треть аванса, уплаченного в первом квартале Третий квартал одна треть от разницы между авансом за полгода и первым кварталом Четвертый квартал одна треть от разницы аванса за полгода и аванса за 9 месяцев Когда квартальный срок заканчивается, организация считает налоговую величину, посчитанную от выручки по факту и цифру, обозначающую месячный аванс.

Если первая цифра окажется больше, придётся доплатить по итогам квартала. Если больше будет вторая цифра, у фирмы образуется переплата, использовать которую можно при дальнейших платежах. Более подробно об авансовых платежах, расскажем в нашей статье. Как их правильно рассчитать, а также приведем примеры и инструкции.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

Ежеквартально, исключая ежемесячные платежи, это могут делать:

- Компании с годовой выручкой менее 60 миллионов рублей.

- Фирмы-иностранцы, имеющие официальные постоянные представительства.

- Автономные учреждения.

- Инвесторы соглашений о разделе товаров и продукции.

- Компании, не имеющие денежных поступлений от деятельности в коммерции.

- Бюджетные предприятия, исключая театры, библиотеки и музеи.

- Фирмы, подписавшие бумаги о совместной деятельности.

- Фирмы, передавшие в доверительное управление своё имущество.

Ежемесячно с квартальной доплатой авансы платят фирмы, которые смогли заработать более 60 миллионов рублей за предшествующих отчётному сроку четыре квартала. Каждый месяц, опираясь на заработанные по факту деньги, перечислять авансовые взносы могут все организации по собственному желанию, добровольно.

Авансы по налогу на прибыль кто платит

Существует несколько схем уплаты авансов Авансы прибыльного сбора: рассчитываем Если говорить о ежемесячных авансах, то уплачивать их можно двумя способами: Отталкиваясь от прибыли по факту. Выбирая этот метод, фирма сразу же считает полученную за месяц прибыль.

Важно

Аванс за прошлый месяц уплачивается до 28-го числа месяца текущего. Рассмотрим пример. ООО «Единорог» перечисляет авансы раз в месяц, опираясь на полученную прибыль.

За май месяц фирма заработала двести тысяч рублей. При умножении этой цифры на базовую для прибыльного сбора ставку – 20%, получается, что до 28 июня в казну государства ООО «Единорог» должно внести сорок тысяч рублей. Если прибыль следующего месяца будет иной, сумма аванса также изменится. «Оглядываясь» на налог за прошедший квартал. В этом случае авансы платятся вперёд – до 28 числа налогового месяца.

Авансовые платежи по налогу на прибыль в 2018 году

Если схема выплат опирается на платежи в предыдущих кварталах, уведомление в инспекцию не потребуется. Исчисляться первый аванс для фирмы, начавшей функционировать в декабре, будет за прибыль с декабря по март. С шестого квартала работы порядок исчисления авансов становится общим, как мы описали выше. С 2016 года законодательно принято, что выплачивать авансы поквартально могут свежеиспечённые фирмы, прибыль которых за квартал не превышает 15 миллионов российских рублей, а за месяц составляет не более пяти миллионов. Подводим итоги Все фирмы, работающие по OCHO, обязаны уплачивать авансы по прибыльному сбору. Исчисляются выплаты тремя способами – ежемесячно от прибыли по факту, поквартально или каждый месяц с доплатой за квартал.

Авансы по налогу на прибыль: кто обязан платить?

- Налог на прибыль

Предприятия уплачивают авансовые платежи по налогу на прибыль ежемесячно либо ежеквартально. Периодичность уплаты налога в бюджет зависит от категории организации и суммы полученной выручки.

Плательщиками авансов налога являются лица, использующие в учете общую систему налогообложения. Порядок определения сумм обязательств и даты перечисления установлены ст. 286, 287 НК РФ. В статье расскажем про авансовые платежи по налогу на прибыль, дадим примеры расчета. Обязанность по взносу ежемесячных платежей Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

Кто может не платить авансовые платежи по налогу на прибыль

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешает применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям. Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты.

Авансовые платежи по налогу на прибыль кто может не платить

Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета. Ответственность за нарушение порядка платежа Нарушение сроков перечисления авансовых частей налога влечет наложение пени.

ИФНС не имеет права начислить иные санкции (штрафы), кроме пени. Сумма определяется за каждый день просрочки, включая дату оплаты позже срока.

Взимание производится по 1/300 ставке рефинансирования, действующей в день начисления пени. Штраф за неуплату начисленного налога взимает по результатам декларации, представленной по году.

При неуплате налога или его авансовых платежей ИФНС имеет право взыскать недостающую сумму со счета предприятия путем направления требования. Рубрика «Вопросы и ответы» Вопрос №1.

Вариант ежемесячного платежа Порядок исчисления Особенности Ежемесячной суммой из расчета фактически полученной прибыли Полученная организацией прибыль определяется нарастающим итогом Налог исчисляется по результатам периода с учетом авансовых платежей Ежемесячно, по результатам полученной в квартале прибыли Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала О реализации схемы платежей от фактически полученной прибыли требуется известить ИФНС до окончания года, предшествующего переходу на ежемесячный график. Применить схему платежей имеет право любой налогоплательщик. Если у предприятия возникает право на ежеквартальное перечисление сумм, необходимость представления соответствующего уведомления отсутствует.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

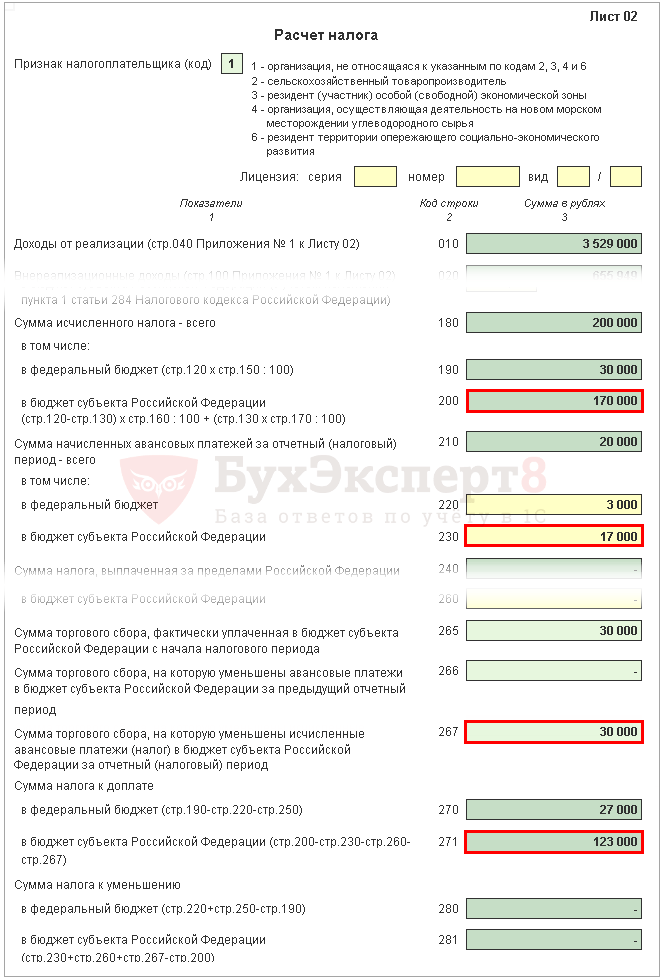

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Упрощённая система - это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год - не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Уменьшение налога на сумму страховых взносов

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) - 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) - 182 1 05 01021 01 1000 110.

Порой даже у опытных бухгалтеров возникают вопросы о том, как исчислить авансовые платежи по налогу на прибыль. Проанализируем некоторые из них. Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему установлен ст. 286 и 287 НК РФ.

В соответствии с п. 1 ст. 55 и п. 1 ст. 285 НК РФ сумма налога на прибыль уплачивается по итогам календарного года. Общая формула исчисления налога выглядит так (п. 1 ст. 286 НК РФ):

НП = НБ x С,

где НП — налог на прибыль, исчисленный за налоговый период;

НБ — налоговая база за налоговый период;

С — ставка налога.

В течение налогового периода (календарного года) организации должны исчислять квартальные авансовые платежи, которые могут уплачиваться тремя способами:

организации, чья выручка за предыдущие четыре квартала не превышала в среднем 10 млн руб. за каждый квартал, уплачивают авансовые платежи по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

по итогам каждого месяца, исходя из фактически полученной прибыли, уплачивают авансовые платежи организации, которые изъявили желание платить авансовые платежи подобным образом и уведомили об этом налоговую инспекцию не позднее 31 декабря года, после которого будет применяться ежемесячный порядок уплаты авансовых платежей (этот порядок уплаты налога выгоден, если деятельность организации нестабильна, подвержена влиянию сезонных и иных факторов, а весьма значительный доход в одном месяце может сменяться «провалом» в других);

по итогам I квартала, полугодия и 9 месяцев, а также авансовые платежи по каждому месяцу квартала уплачивают все остальные организации.

Согласно п. 1 ст. 289 НК РФ расчет квартального авансового платежа производится в налоговой декларации по налогу на прибыль, которую нужно представить в налоговую инспекцию по истечении соответствующего отчетного периода. Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 22.03.12 г. № ММВ-7-3/174@.

Порядок расчета средней величины доходов

В соответствии с п. 3 ст. 286 НК РФ лимит выручки в размере 10 млн руб. применяется для того, чтобы определить, обязана ли организация уплачивать ежемесячные авансовые платежи в текущем квартале. Поэтому по итогам каждого прошедшего квартала организация должна рассчитывать среднюю величину доходов от реализации за предыдущие четыре квартала и сравнивать с установленным лимитом. В расчет принимаются только доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые согласно ст. 249 НК РФ (внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются). Выручка от реализации исчисляется без учета НДС и акцизов.Дата включения выручки от реализации в состав доходов, в отношении которых производится расчет средней величины, определяется в зависимости от выбранного метода признания доходов и расходов (кассовый метод или метод начисления).

Средняя величина доходов от реализации за предыдущие четыре квартала исчисляется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете учитываются данные за четыре квартала, идущие подряд.

Если средняя величина выручки от реализации превысит 10 млн руб., то со следующего квартала организация должна уплачивать ежемесячные авансовые платежи. По истечении квартала расчет производится снова.

ПРИМЕР 1

Организация «Каскад» определяет доходы и расходы в целях налогообложения по методу начисления.

Выручка за предыдущий год составила:

в I квартале — 8 млн руб.;

во II квартале — 11 млн руб.;

в III квартале — 10 млн руб.;

в IV квартале — 13 млн руб.

В текущем налоговом периоде показатели выручки равнялись:

в I квартале — 4 млн руб.;

во II квартале — 20 млн руб.

Определим, обязана ли организация уплачивать ежемесячные авансовые платежи в течение I, II и III кварталов текущего налогового периода. Для этого необходимо произвести расчет средней величины доходов от реализации за предыдущие четыре квартала.

I квартал

Величина определяется исходя из общей суммы доходов, полученных в I-IV кварталах предыдущего года, и составляет:

(8 млн руб. + 11 млн руб. + 10 млн руб. + 13 млн руб.) : 4 = 10,5 млн руб.

Средняя величина доходов от реализации за предыдущие четыре квартала превышает 10 млн руб. (10,5 млн руб. > 10 млн руб.). Следовательно, в I квартале организация должна уплачивать ежемесячные авансовые платежи.

II квартал

Средняя величина доходов от реализации исчисляется исходя из общей суммы доходов, полученных во II-IV кварталах предыдущего года и I квартале текущего налогового периода, и составляет:

(11 млн руб. + 10 млн руб. + 13 млн руб. + 4 млн руб.) : 4 = 9,5 млн руб.

Поскольку полученная величина не превышает 10 млн руб., в течение II квартала организация может не уплачивать ежемесячные авансовые платежи.

III квартал

Средняя величина доходов от реализации рассчитывается исходя из общей суммы доходов, полученных за III-IV кварталы предыдущего года и I-II кварталы текущего налогового периода, и равняется:

(10 млн руб. + 13 млн руб. + 4 млн руб. + 20 млн руб.) : 4 = 11,75 млн руб.

Средняя величина доходов превышает 10 млн руб. (11,7 млн руб. > 10 млн руб.), поэтому организация в III квартале обязана уплачивать ежемесячные авансовые платежи.

Порядок исчисления квартальных авансовых платежей

Сумма квартального авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (квартала, полугодия, девяти месяцев) с учетом ранее уплаченных сумм авансовых платежей.В соответствии с абзацем 2 п. 2 ст. 286 НК РФ сумма квартального авансового платежа равна:

АК отчетный = НБ x С,

где АК отчетный — квартальный авансовый платеж;

НБ — налоговая база отчетного периода, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

АК к доплате = АК отчетный — АК предыдущий,

где АК к доплате — сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода;

АК предыдущий — сумма квартального авансового платежа, уплаченного по итогам предыдущего отчетного периода (в текущем налоговом периоде).

ПРИМЕР 2

Организация «Каскад» не уплачивает ежемесячные авансовые платежи. Налоговая база по налогу на прибыль в текущем году составила по итогам:

I квартала — 300 000 руб.;

в полугодии получен убыток — 100 000 руб.;

9 месяцев — 600 000 руб.

Ставка налога на прибыль — 20% (п. 1 ст. 284 НК РФ).

Исчислим сумму квартальных авансовых платежей и определим сумму, подлежащую уплате в бюджет за каждый отчетный период (I квартал, полугодие, 9 месяцев). Рассмотрим порядок заполнения налоговой декларации.

1. Квартальный авансовый платеж по итогам I квартала составит:

300 000 руб. x 20% = 60 000 руб.

В декларации за I квартал необходимо отразить следующие показатели:

по строке 180 листа 02 — общую сумму квартального авансового платежа по итогам I квартала — 60 000 руб.;

по строкам 190, 200 листа 02 — суммы квартального авансового платежа, подлежащие зачислению в федеральный бюджет и бюджет субъекта РФ, — 6000 руб. и 54 000 руб. соответственно.

Поскольку организация не уплачивает ежемесячные авансовые платежи, сумму исчисленного авансового платежа за I квартал (60 000 руб.) она должна перечислить в бюджет не позднее 28 апреля.

2. Исчислим квартальный авансовый платеж за полугодие. Поскольку по итогам полугодия получен убыток в сумме 100 000 руб., налоговая база признается равной нулю (п. 8 ст. 274 НК РФ).

Соответственно исчисленный квартальный авансовый платеж и сумма, подлежащая уплате (доплате) в бюджет по итогам полугодия, будут также равны нулю. При этом сумма квартального авансового платежа, исчисленного и уплаченного по итогам I квартала, подлежит уменьшению и признается переплатой по налогу.

В налоговой декларации за полугодие отражается квартальный авансовый платеж по итогам полугодия следующим образом:

по строкам 180, 190, 200 листа 02 проставить прочерки;

по строкам 210, 220, 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — прочерки;

по строкам 280 и 281 листа 02 — суммы 6000 и 54 000 руб. соответственно;

по строкам 050, 080 подраздела 1.1 раздела 1 — суммы 6000 руб. и 54 000 руб. соответственно.

3. Квартальный авансовый платеж по итогам 9 месяцев составит:

600 000 руб. x 20% = 120 000 руб.

Таким образом, исходя из налоговой базы, определенной нарастающим итогом с начала года до окончания 9 месяцев, у организации возникнет обязанность по уплате квартального авансового платежа.

Переплата, образовавшаяся у организации по итогам полугодия (60 000 руб.), не зачтена в счет уплаты других налогов и не возвращена организации на расчетный счет. Сумма переплаты засчитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (абзац 5 п. 1 ст. 287, п. 14 ст. 78 НК РФ). При этом сумма, подлежащая уплате в бюджет по итогам 9 месяцев, составит 60 000 руб. (120 000 руб. — 60 000 руб.).

В налоговой декларации за 9 месяцев квартальный авансовый платеж отразится следующим образом:

по строке 180 листа 02 проставить сумму 120 000 руб.;

по строкам 190, 200 листа 02 — суммы 12 000 руб. и 108 000 руб. соответственно;

по строкам 210, 220 и 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — суммы 6000 руб. и 54 000 руб. соответственно;

по строкам 040 и 070 подраздела 1.1 раздела 1 — суммы 6000 и 54 000 руб. соответственно.

Порядок исчисления ежемесячных авансовых платежей

В соответствии с абзацами 3-5 п. 2 ст. 286 НК РФ ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала.Рассчитывать ежемесячные авансовые платежи нужно следующим образом:

1) ежемесячный авансовый платеж, уплачиваемый в I квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ) определяется по формуле,

А1 = А4 предыдущего налогового периода,

где А1 — ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего налогового периода;

А4 предыдущего налогового периода — ежемесячный авансовый платеж, подлежащий уплате в IV квартале предыдущего налогового периода;

2) ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ), равняется:

А2 = АК1 / 3,

где А2 — ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода;

3) ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода (абзац 4 п. 2 ст. 286 НК РФ), рассчитывается по формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

4) ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода (абзац 5 п. 2 ст. 286 НК РФ), равняется:

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода.

Следует отметить, что, если в течение текущего квартала организация получает меньше прибыли, чем в предыдущем квартале, или вовсе убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей в текущем квартале. В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль, которая подлежит зачету в счет предстоящих платежей или возврату.

В налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на I квартал текущего года не исчисляются. Объясняется это тем, что такие платежи равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь отражаются в декларации за девять месяцев.

Сумма ежемесячных авансовых платежей отражается по строке 290 листа 02, в том числе по строкам 300 и 310, а также по строкам 120-140, 220-240 подраздела 1.2 раздела 1 налоговой декларации.

В соответствии с абзацем 3 п. 1 ст. 287 НК РФ ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются не позднее 28-го числа каждого месяца этого отчетного периода.

ПРИМЕР 3

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года, у организации «Каскад», составили:

за полугодие — 700 000 руб., в том числе в федеральный бюджет — 70 000 руб., в бюджет субъекта РФ — 630 000 руб.;

за 9 месяцев — 1 300 000 руб., в том числе в федеральный бюджет — 130 000 руб., в бюджет субъекта РФ — 1 170 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов равнялись:

за I квартал — 100 000 руб., в том числе в федеральный бюджет — 10 000 руб., в бюджет субъекта РФ — 90 000 руб.;

за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

за 9 месяцев — 200 000 руб., в том числе в федеральный бюджет — 20 000 руб., в бюджет субъекта РФ — 180 000 руб.

Определим сумму ежемесячного авансового платежа, который следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией в IV квартале предыдущего года. Его расчет производится в следующем порядке:

(1 300 000 руб. — 700 000 руб.) / 3 = 200 000 руб.

Таким образом, в январе, феврале и марте организация уплачивает в бюджет по 200 000 руб.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 100 000 руб., у организации образовалась переплата по налогу в размере 500 000 руб. (200 000 руб. x 3 — 100 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года, равняется:

100 000 руб. / 3 = 33 333 руб.

Исчисленные за II квартал ежемесячные авансовые платежи организация рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (500 000 руб.) организация произвела зачет переплаченной суммы в счет ежемесячных авансовых платежей за II квартал.

Таким образом, переплата по итогам II квартала составила 400 000 руб. (500 000 руб. — 33 333 руб. x 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация не уплачивала, поскольку разница между квартальным и авансовыми платежами за полугодие и I квартал текущего года была отрицательной (0 — 100 000 руб. = -100 000 руб.)

4. Квартальный авансовый платеж за 9 месяцев в размере 200 000 руб. организация зачла в счет переплаты.

5. Ежемесячные авансовые платежи, подлежащие уплате в IV квартале текущего года и I квартале следующего года, составили:

(200 000 руб. — 0 руб.) / 3 = 66 666 руб.

Таким образом, в октябре, ноябре и декабре текущего года и в январе, феврале, марте следующего года размер ежемесячных авансовых платежей равнялся 66 666 руб., в том числе в федеральный бюджет — по 6666 руб., в бюджет субъекта РФ — по 60 000 руб. Поскольку у организации числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

В соответствии с п. 2 ст. 285 НК РФ в случае перехода на порядок уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.Сумма авансового платежа за отчетный период, уплачиваемая исходя из фактически полученной прибыли, исчисляется следующим образом:

АМ отчетный = НБ x С,

где АМ отчетный — сумма авансового платежа, исчисленного по итогам отчетного периода;

НБ — налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

С — ставка налога.

Сумма авансового платежа, которую необходимо уплатить в бюджет по итогам соответствующего отчетного периода, исчисляется по формуле (абзац 8 п. 2 ст. 286, абзац 5 п. 1 ст. 287 НК РФ):

АМ к доплате = АМ отчетный — АМ предыдущий,

где АМ к доплате — сумма авансового платежа за отчетный период, подлежащая уплате (доплате) в бюджет;

АМ предыдущий — сумма авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде).

Сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период.

Налоговая декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов. Представлять декларацию в налоговый орган и уплачивать ежемесячные авансовые платежи необходимо по итогам каждого отчетного периода в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей (п. 3 ст. 289, абзац 4 п. 1 ст. 287 НК РФ). Другими словами, декларация за январь представляется 28 февраля, за январь—февраль — 28 марта и т. д. Декларация по итогам налогового периода (за календарный год) подается в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются в порядке, установленном п. 2 ст. 286 НК РФ. Рассмотрим общий алгоритм и приведем пример расчета аванса за месяц, а также расскажем про особенности применения этого порядка в некоторых нестандартных ситуациях.

Алгоритм определения величины ежемесячного аванса

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по фактическим результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

- ежемесячный авансовый платеж в I квартале текущего года равен ежемесячному авансовому платежу в IV квартале предыдущего года;

- ежемесячный авансовый платеж, уплачиваемый во II квартале равен 1/3 части квартального авансового платежа за I квартал текущего года;

- ежемесячный авансовый платеж, уплачиваемый в III квартале равен 1/3 части от разницы между авансовым платежом за полугодие и авансовым платежом за I квартал;

- ежемесячный авансовый платеж, уплачиваемый в IV квартале равен 1/3 части от разницы между авансовым платежом за 9 месяцев и авансовым платежом за полугодие.

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

О том, где и для кого действует торговый сбор, читайте в этом материале .

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?» .

Пример исчисления авансовых платежей

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

- за полугодие - 700 000 руб.;

- за 9 месяцев - 1 000 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

- за I квартал - 90 000 руб.;

- за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

- за 9 месяцев - 150 000 руб.

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

Решение

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. - 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 - 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. - 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 - 90 000 руб. = -90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. - 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Итоги

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.