Собственный капитал можно увеличить двумя способами:

выпуском внешней собственности (эмиссией акций);

удержанием доходов (нераспределенной прибылью).

Определяя стоимость капитала по любому из этих способов, фирма сначала должна вычислить ставку отдачи, требуемую инвесторами. Подсчет ставки отдачи, требуемой простыми акционерами, затруднен из-за неопределенности в ожидаемых доходах. В связи с этим на практике применяются несколько подходов:

Метод капитализации дивидендов по модели Гордона (метод дивидендов, метод кумулятивного дивиденда).

Метод реальных доходов (метод доходов).

Модель оценки капитальных активов (Capital Assets Pricing Model,CAPМ); модель оценки собственных средств, МОСС ).

Доход от облигаций + премия за риск.

Подход с коэффициентом “цена/доход”.

Метод капитализации дивидендов .

Рыночная цена акции будет равна текущей стоимости предполагаемых дивидендов, дисконтируемых по ставке отдачи, требуемой акционерами:

|

Р 0 = |

D 1 |

D 2 |

+ … + |

D ∞ | ||

|

(1 + k e ) |

(1 + k e ) 2 |

(1 + k e ) ∞ |

где Р 0 – текущая рыночная цена простой акции;

D t – дивиденд, выплачиваемый по окончании года;

k e – ставка отдачи на собственность простых акционеров.

Если Р 0 задано, то ставка отдачи при ежегодной выплате дивиденда и возможности предсказания ожидаемых доходов определяется аналогично бесконечному привилегированному капиталу:

|

k e = | ||

|

Р 0 |

Если дивиденд ежегодно растет с темпом g, то используется модель Гордона:

|

Р 0 = |

D 1 |

D 1 (1 + g) |

D 1 (1 + g) 2 |

+ …+ |

D 1 (1 + g) n – 1 |

, откуда |

||

|

(1 + k e ) |

(1 + k e ) 2 |

(1 + k e ) 3 |

(1 + k e ) n |

|

k e = |

D 1 | ||

|

Р 0 |

где g – темп роста дивиденда.

Пример:

Рыночная цена простой акции 140 р., дивиденд за год 10 р. на акцию и растет с постоянным темпом 5 % в год.

Темп роста дивиденда желательно вычислять как можно точнее. Если в прошлом году темп был стабилен, то он может участвовать и в расчетах на будущее. Предположим, имеет место следующая ретроспектива:

|

Дивиденд на акцию |

Темп роста составил 9 %. Тогда 1,0 (1 +g) 8 = 1,0 (1 + 0,09) 8 = 2,0.

Метод доходов .

Ставка отдачи рассматривается в качестве ставки дохода, требуемого акционерами.

|

Y 1 = |

D 1 + P 1 |

– 1 , |

|

P t – 1 |

где Y 1 – коэффициент доходности у акционера за год t;

D 1 – дивиденд на акцию при выплате по окончании годаt;

Р 1 – цена акции на конец годаt;

P t – 1 – цена акции на конец года (t – 1), т.е. на начало годаt .

Обозначим доход через W (Wealth Ratio).

Доходность за n - летний период определяется как геометрическая ставка отдачи:

(w 1 w 2 … w n ) 1/n – 1 ,

|

где w 1 = |

D 1 + P 1 |

w 2 = |

D 2 + P 2 |

и т.д. |

w n = |

D n + P n | ||

|

P 0 |

P 1 |

P n – 1 |

Пример:

Дивиденд и цена на акцию:

Геометрическая ставка отдачи:

(1,19 1,301,061,071,30) 1/5 – 1 = 0,175 или 17,5 % .

Будущие ожидания акционеров построены на прошлых данных. Эти условия несколько нереалистичны, так как изменение предполагаемого темпа инфляции и процентной ставки потребует пересмотра дохода акционерами.

Модель оценки капитальных активов (CAPM ) .

Этот подход основывается на компенсации систематического риска, отражаемого - коэффициентом. Модель оценивает - риски, показывая взаимосвязь между ожидаемым курсом акции или доходностью и . Модель может быть реализована при наличии информации с рынка ценных бумаг – премии за риск, нормы доходности в среднем на рынке,-коэффициенты.

k i = R f + i (k m – R f ) ,

где k i – ставка отдачиi -й ценной бумаги;

R f – ставка отдачи, свободная от риска;

i –-коэффициентi -й ценной бумаги;

k m – ставка отдачи рыночного портфеля.

Для практических целей k m можно рассматривать как ставку отдачи, зарабатываемую на хорошо диверсифицируемом портфеле. Коэффициент i измеряет реакциюk m наi -ю ценную бумагу.

Общие стандарты:

= 0 – доходность ценной бумаги не зависит от состояния рынка;

= 0,5 – ценная бумага реагирует только половиной стоимости на изменение рынка;

= 1 – ценная бумага реагирует полностью (средний риск); обычно это портфеля промышленных ценных бумаг;

= 2 – ценная бумага реагирует вдвойне. Например, если это Вашей фирмы, а фондовый рынок идет вниз на 10 %, то цена акции падает на 20 %, и наоборот.

Пример:

R f = 10 %,k m = 15 % .

|

k i |

||

|

10 + 0,5 (15 – 10) = 12,5 % |

||

|

10 + 1,0 (15 – 10) = 15,0 % |

||

|

10 + 1,5 (15 – 10) = 17,5 % |

Этот метод игнорирует несистематические риски, тогда как рыночное несовершенство может воспрепятствовать эффективной диверсификации. Другой недостаток – это нестабильность -коэффициента индивидуальных ценных бумаг.

Доход от облигации + премия за риск .

Требуемая инвестором сумма отдачи будет выражена следующей суммой:

Доход на долговременные облигации + Премия за риск.

Логика такого подхода заключается в том, что инвесторы собственности рискуют больше, чем держатели облигаций. За более высокий риск положена премия. Проблема заключается в вычислении этой премии. Теоретических основ для этого расчета нет. Большинство западных аналитиков обращают внимание на операционный и финансовый риски, характерные для конкретного бизнеса, и приходят к субъективной оценке между 2 % и 6 %. Эта цифра и добавляется к доходам по долгосрочным облигациям (займам).

Подход с коэффициентом “цена/доход” (Price/Earnings).

Ставка отдачи, требуемая инвесторами, вычисляется по формуле

|

k e = |

E 1 | |||

|

P/E 1 |

P о |

где Р о – текущая рыночная цена акции;

Е 1 – предполагаемые доходы на акцию на следующий год.

Величина Е 1 может быть вычислена по формуле Гордона:

Текущие доходы на акцию (1 + Темп роста дохода на акцию) .

Этот подход будет точным в следующих случаях:

Доход на акцию остается постоянным, а процент выплаты дивидендов равен 100.

Нераспределенная прибыль обеспечивает ставку отдачи, равную ставке, требуемой инвесторами.

Первый случай встречается редко, а второй несколько нереалистичен. Поэтому этот метод также используется выборочно.

Пример:

У фирмы есть 3 типа источников средств:

Долгосрочные долги под 12 % годовых с уплатой до налогообложения прибыли, текущая доходность для заимодателей – 10 %.

Привилегированные акции с доходом 14 %, текущая доходность для акционеров – 12 %;

Простые акции номиналом 67,5 р.

В настоящее время акции предлагаются на рынке по цене от 75 до 82 р. а последняя цена закрытия составила 77 р.

Самый недавний показатель дохода на акцию 9,5 р., а уровень дивидендов, уплаченных в прошлом году, равен 4,5 р. на акцию.

Прибыль росла и продолжает расти в среднем на 7 % в год. Аналитики считают, что показатель для нашей фирмы равен 1,25.

Доходность по безрисковым долгосрочным вложениям составляет 9 %.

Прогнозируемая доходность рыночного портфеля оценивается на уровне 15 %.

Требуется вычислить стоимость простого акционерного капитала, а также стоимость капитала по другим источникам при ставке налога на прибыль 36 %.

Долгосрочные займы обходятся (при уплате расходов по проценту до налогообложения прибыли):

текущие: 12 % (1 – 0,36) = 7,7 %;

рост задолженности: 10 % (1 – 0,36) = 6,4 %.

Привилегированные акции:

текущие: 14 %;

новые: 12 %.

Обыкновенные (простые) акции:

метод доходов: 9,5: 77 = 0,123 или 12,3 %;

метод дивидендов: 4,5: 77 + 7 % = 12,8 %;

метод капитальных активов САРМ : 9 % + 1,25 (15 % – 9 %) = 16,5 %.

Полученные расчетные величины служат началом анализа с четкой постановкой цели. Стоимость простого акционерного капитала меняется в широких пределах. В этом случае полезно проанализировать деятельность фирмы за последнее время. Очевидно, что мера риска, заложенная в, предполагает ожидание значительных колебаний прибыли.

Средневзвешенная стоимость капитала (С C К)

В западной теории финансового менеджмента ССК (Weighted Average Cost of Capital) учитываются только долговременные источники финансирования.

где k i – стоимостьi -го источника долгосрочного финансирования;

р i – доляi -го источника долгосрочного финансирования в общей сумме долгосрочного финансирования.

ССК часто принимается в качестве барьерной ставки для капитального бюджета. Например, собственный капитал обходится фирме в 16 %, а доля собственности – 40 %. Стоимость долга 9 %, а доля долга в структуре капитала – 60 %. Тогда

ССК = 16 %0,4 + 9 %0,6 = 11,8 % .

Пропорции (доли) для вычисления ССК могут быть получены на разной основе:

по балансовой (книжной) стоимости;

по рыночной стоимости;

по финансовому плану.

1. Пропорции балансовой стоимости получаются из балансового отчета. Достоинства метода:

простота вычислений;

ССК склонна к меньшим колебаниям (за исключением периодов аномальной инфляции) в сравнении с рыночными ценами;

годится в тех случаях, когда затруднено получение рыночной информации или она ненадежна из-за неразвитости рынка, или ценные бумаги фирмы не имеют активного участия на рынке.

Недостатки:

текущая стоимость различных источников финансирования может не зависеть от балансовой оценки. Сами пропорции балансовой стоимости не согласуются с концепцией стоимости капитала, так как стоимость капитала рассматривается как минимальная ставка отдачи, необходимая для поддержания рыночной стоимости фирмы.

Пример:

|

Источник |

Балансовая стоимость |

источника, % |

Стоимость, | |

|

Привилегированные акции | ||||

|

Простые акции | ||||

|

Нераспределенная прибыль | ||||

2. Пропорции по рыночной стоимости . В основе лежит удельный вес по рыночной стоимости каждого источника финансирования.

Преимущества: полагая, что бизнес и финансовый риск останутся неизменными, считаем, что ССК будет справедливой мерой минимальной средней ставки отдачи, требуемой на новые инвестиции.

Недостатки: рыночная оценка не может быть получена, если фирма не зарегистрирована на рынке ценных бумаг или цены на эти бумаги находятся под влиянием спекулятивных сил.

Пример:

|

Источник |

Рыночная стоимость |

источника, % |

Стоимость, | |

|

Привилегированные акции | ||||

|

Простые акции | ||||

|

Нераспределенная прибыль | ||||

Отечественные теоретики предлагают расчет ССК с учетом всех источников финансирования, т.е. и краткосрочных в том числе. Так, средняя цена заемных средств рассматривается по формуле

Цена собственного капитала:

3. Пропорции по финансовому плану отражают удельный вес каждого источника финансирования, используемого в капитальном бюджете фирмы. Несмотря на привлекательность этого подхода, он имеет серьезный недостаток – трудно вычислить финансовую смесь, необходимую для финансирования текущих и будущих инвестиций прежде, чем оценить рентабельность и величину капиталовложений, связанных с новым капитальным бюджетом, т.е. стоимость капитала надо вычислить до составления капитального бюджета.

Предельная стоимость капитала (ПСК)

Это стоимость, служащая барьерной ставкой нового финансирования. Предельная стоимость капитала используется при анализе решений по капиталовложениям.

Этапы расчета предельной стоимости капитала:

Определение стоимости и процентной доли финансирования по каждому источнику капитала.

Вычисление точки излома ПСК , в которой она начнет увеличиваться.

Вычисление взвешенной стоимости капитала в диапазоне финансирования между точками излома;

Построение графика (диаграммы) ПСК для каждого уровня нового финансирования. Совмещение его (ее) с графиком инвестиционных возможностей. Это позволит отобрать проекты, у которыхIRR ПСК . Точка пересеченияIRR с ПС К будет соответствовать оптимальному бюджету капиталовложений.

Пример:

Фирма рассматривает 3 проекта инвестиций.

|

Инвестиции, тыс. р. | ||

Если эти проекты будут приняты, то финансирование состоится из 50 % долга и 50 % простых акций. Фирма реинвестирует 1 800 тыс. р. и будет рассматривать только влияние роста стоимости простых акций наПСК .

Стоимость капитала:

простые акции (1 800 тыс. р.): 15 %;

новые простые акции: 19 %.

Точка излома = 1 800 / 0,5 = 3 600 тыс. р.

Если будет использоваться реинвестирование, то

ССК 1 = 0,55 % + 0,515 % = 10 % .

Если использовать долг и новые простые акции, то

ССК 2 = 0,55 % + 0,519 % = 12 % .

|

Диапазон нового финансирования |

Источник капитала |

Доля капитала, % |

Стоимость источника, % |

ПСК , % |

|

Простые акции (реинвестир.) | ||||

|

ССК 1 = 10 % |

||||

|

Новые простые акции | ||||

|

ССК 2 = 12 % |

||||

|

ПСК = 12 % |

||||

Выводы:

Фирма может направить 3 600 тыс. р. на новые капиталовложения, не изменяя пропорции между реинвестированными акциями и долгом.ПСК будет 10 % и нижеIRR проектов А и Б.

И нвестиции

следует продолжать до той точки, в

которойIRR

сравняется

сПСК

. От проекта В придется отказаться.

Таким образом, оптимальный капитальный

бюджет составит 4 000 тыс. р.,

необходимых для осуществления проектов

А и Б.

нвестиции

следует продолжать до той точки, в

которойIRR

сравняется

сПСК

. От проекта В придется отказаться.

Таким образом, оптимальный капитальный

бюджет составит 4 000 тыс. р.,

необходимых для осуществления проектов

А и Б.

Большинство компаний использует различные источники капитала для финансирования своей деятельности, которые можно объединить в три типа: обыкновенные акции , привилегированные акции и долговое финансирование. Каждый из этих источников имеет собственную требуемую ставку доходности , а все вмести они, с учетом их удельного веса в структуре капитала , формируют средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC ) компании. Если посмотреть на этот показатель под другим углом, то он является минимально допустимой доходностью для активов компании, которая позволит компенсировать затраты, связанные с привлечением капитала.

Формула

w d – удельный вес заемного капитала; 1

k d – стоимость заемного капитала;

T – ставка налога на прибыль;

w ps – удельный вес капитала, сформированного за счет привилегированных акций;

k ps – стоимость привилегированных акций, как элемента капитала;

k ce – стоимость обыкновенного акционерного капитала. 2

1 удельный вес всех элементов капитала составляет 1 (w d +w ps +w ce =1)

2 обыкновенный акционерный капитал, в свою очередь, состоит из таких компонентов как нераспределенная прибыль и эмиссия новых обыкновенных акций

Пример расчета

Капитал Компании ABC имеет следующую структуру:

- обыкновенный акционерный капитал 75 млн. у.е.;

- привилегированный акционерный капитал 5 млн. у.е.

- заемный капитал 30 млн. у.е.

Обыкновенный акционерный капитал был сформирован обыкновенными акциями, бета-коэффициент которых составляет 1,57. Привилегированный акционерный капитал сформирован привилегированными акциями, по которым выплачивается фиксированный дивиденд в размере 3,5 у.е., а их рыночная стоимость составляет 18,75 у.е. Заемный капитал был сформирован за счет эмиссии облигаций с фиксированной купонной ставкой 16,5%. Предположим, что ожидаемая доходность рынка составляет 15,5%, безрисковая процентная ставка 4,75%, а ставка налога на прибыль 30%.

Чтобы воспользоваться приведенной выше формулой и рассчитать WACC необходимо определить удельный вес каждого источника капитала, а также их стоимость. Удельный вес обыкновенного акционерного капитала составляет 0,682, привилегированного акционерного капитала 0,045 и заемного капитала 0,273.

w ce = 75/(75+5+30) = 0,682

w ps = 5/(75+5+30) = 0,045

w d = 30/(75+5+30) = 0,273

Оценить требуемую ставку доходности для обыкновенных акций можно при помощи модели ценообразования капитальных активов (англ. Capital Asset Price Model ):

![]()

где k i – требуемая ставка доходности для i-ой акции;

K RF – безрисковая процентная ставка;

β i – бета-коэффициент i-ой акции;

– ожидаемая доходность рынка.

Подставив исходные данные в модель CAPM, получим требуемую ставку доходности для обыкновенных акций равную 21,63%.

k ce = 4,75+1,57(15,5-4,75) = 21,63%

Требуемая ставка доходности для привилегированных акций (k ps) рассчитывается по формуле:

где D ps – дивиденд по привилегированным акциям;

P ps – рыночная цена привилегированной акции.

Следовательно, требуемая ставка доходности для привилегированных акций Компании ABC составляет 18,67%.

k ps = 3,5/18,75*100% = 18,67%

Таким образом, средневзвешенная стоимость капитала Компании ABC составит 18,74%.

WACC = 0,273*16,5*(1-0,3)+0,045*18,67+0,682*21,63 = 18,74%

Факторы, влияющие на средневзвешенную стоимость капитала

Компания имеет возможность в некоторой степени влиять на удельный вес и стоимость элементов капитала, которые формируют такой показатель как WACC, однако влияние на некоторые факторы является невозможным. К ним относятся:

- Общее состояние финансового рынка и уровень процентных ставок . Обычно фондовый рынок и рынок облигаций находятся в равновесии и относительно стабильны, как минимум, в краткосрочной перспективе. Однако в случае кризисных явлений в экономике процентные ставки могут существенно изменяться в течении относительно небольшого периода времени, что автоматически приведет к значительному изменению средневзвешенной стоимости капитала компании.

- Безрисковая процентная ставка и рыночная премия за риск . Размер рыночной премии за риск зависит от двух факторов: безрисковой процентной ставки и доходности рынка, которые, в свою очередь, зависят от склонности инвесторов к риску в данный момент времени, на что отдельно взятая компания не может оказать сколь бы то ни было существенного воздействия.

- Ставка налога на прибыль . Вопросы налогообложения прибыли компаний находятся в компетенции органов государственной власти. При этом изменение ставки налога на прибыль может привести к существенным изменениям средневзвешенной стоимости капитала.

Тем не менее, на часть факторов, влияющих на средневзвешенную стоимость капитала, менеджмент компании может оказывать непосредственное воздействие, а именно:

- Структура капитала . Политика управления структурой капитала компании предполагает, что менеджмент стремится поддерживать целевую структуру капитала. Однако под влиянием внешних и внутренних факторов менеджмент может принять решение об ее изменении, что приведет к изменению WACC.

- Дивидендная политика . Во-первых, размер выплачиваемых дивидендов оказывает непосредственное воздействие на требуемую ставку доходности для привилегированных и обыкновенных акций. Также, чем больше чистой прибыли компания будет направлять на выплату дивидендов, тем меньше нераспределенной прибыли останется в распоряжении менеджмента, что вынудит компенсировать нехватку собственных источников финансирования за счет привлечения заемного капитала.

- Инвестиционная политика . Инвестиционная политика также является одним из факторов, который оказывает непосредственное воздействие на средневзвешенную стоимость капитала. Реализация новых проектов требует не только привлечения дополнительного капитала, но и может привести к изменению риска, связанного с деятельностью компании, что непосредственно отразится на требуемой ставке доходности акций и облигаций компании.

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: r e — доходность собственного капитала организации;

r d - доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ )

В стратегическом управлении для оценки динамики изменения стоимости организации.

Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC В оценке сделок слияния и поглощения М&А

. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения. В оценке бизнеса,

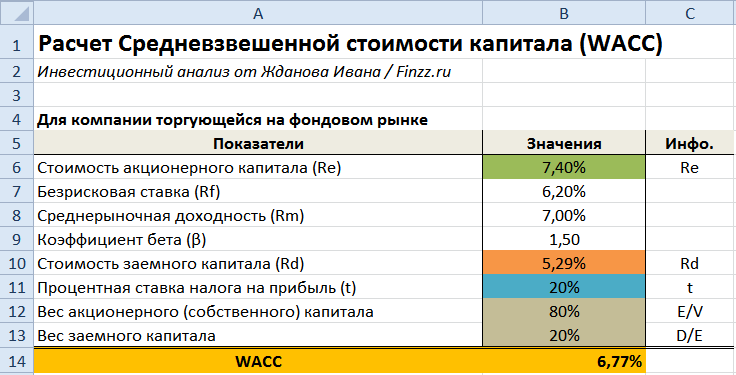

как ставка дисконтирования в оценке ключевых показателей бизнес плана. Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала: Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (R e). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓ · Модель Фамы и Френча · Модель Кархарта Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле: r – ожидаемая доходность собственного капитала компании; r f – доходность по безрисковому активу; r m – доходность рыночного индекса; β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка); σ im – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса; σ 2 m – дисперсия доходности рыночного индекса. Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓ Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → ). Нами был взята доходность в размере 7%. Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → . В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая: Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании. Различные ставки налога на прибыль Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая: WACC = B6*B12+(1-B11)*B13*B10

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (R e), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате R e = ROE Формула расчета WACC будет модифицирована. Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании. Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM. Баланс организации можно скачать с официального сайта или → . Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая: Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel. Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая: Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы: Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется: E/V – доля обыкновенных акций в собственности организации; P/V – доля привилегированных акций в собственности компании; D/V – доля заемного капитала (Сумма E+P+D=V); Re – доходность обыкновенных акций; Rp – доходность привилегированных акций; Rd – стоимость заемного капитала; t – налог на прибыль. Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов. Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал. Модель прогнозируемого роста дивидендов.

Расчет стоимости собственного капитала основывается на формуле где С е - стоимость собственного капитала, Р - рыночная цена одной акции, D 1 - дивиденд, обещанный компанией в первый год реализации инвестиционного проекта, g - прогнозируемый ежегодный рост дивидендов. Пример 2.

Текущая цена одной обыкновенной акции компании составляет $40. Ожидаемая в следующем году величина дивиденда $4. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%. Используя формулу (1) получаем Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована. Ценовая модель капитальных активов (CAPM: Capital Assets Price Model).

Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия. Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя . Этот показатель устроен таким образом, что , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска. Расчетная формула модели имеет вид где - показатель прибыльности (отдачи) для безрискового вложения капитала, С М - средний по рынку показатель прибыльности, Фактор риска. Изменение С е согласно модели (2) в зависимости от риска иллюстрируется графически с помощью следующего рисунка. Рис. 1. Доходность собственного капитала компании Возникает вопрос: как определить показатель для данного предприятия? Единственный разумный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки - фактора. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель для большинства крупных фирм. Пример 3.

Предприятие АВС является относительно стабильной компанией с величиной . Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку - 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна: Модель прибыли на акцию.

Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле где П - величина прибыли на одну акцию, Р - рыночная цена одной акции. Пример 4.

Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам. Пример 5.

Величина показателя компании ХХХ равна 1.5. Текущая рыночная цена акции составляет $20, а величина прибыли на 1 акцию в прошлом году равнялась $2. Величина дивиденда, выплачиваемого в текущем году составляет $1 на 1 акцию и ожидается ежегодный рост дивидендов в размере 6%. Считая, что процентная ставка безрискового вложения капитала равна 6%, а средний доход по всему рынку составляет 9%, необходимо вычислить стоимость собственного капитала с использованием всех трех методов. Для модели роста дивидендов получим: Для ценовой модели капитальных активов: Для модели прибыли на акцию: Как видно, для всех трех моделей мы получили разные результаты. В данном случае расхождение несущественное, хотя в реальной практике различия в оценках могут быть более драматичными. Модель премии за риск.

Данная модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если С н - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле: где RP

- премия за риск. Потенциальных западных инвесторов можно привлечь для вложения капитала в предприятия Украины и других стран СНГ только большой величиной премии за риск. Совокупный инвестор в виде множества физических лиц, проживающих за рубежом, не может стать таким инвестором по очевидным причинам. Следовательно, украинскому предприятию приходится рассчитывать лишь на некоторое достаточно большое зарубежное предприятие в качестве инвестора. И в этом случае придется прибегнуть к модели (4), поскольку никакой другой информации нет. Для государственных предприятий

из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году. где П - годовая прибыль предприятия, оставшаяся в его распоряжении, S - сумма собственных средств предприятия по его балансу на конец года. Пример 6

. В результате хозяйственной деятельности предприятия после уплаты всех налогов остается $25,000. На конец года балансовая стоимость собственных средств предприятия составляет $200,000. Стоимость его капитала может быть оценена как Формула (5) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей. Стоимость вновь привлеченного капитала.

Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной). Пример 7.

Текущая рыночная цена акции компании МХ равна $40 за акцию, а стоимость собственного капитала составляет 10%. Таким образом доход на 1 акцию составляет $4. В процессе выпуска новых акций компания ожидает получить всего $35 за каждую акцию. Но во избежание падения стоимости всех акций компания все равно должна обеспечить доход на одну акцию в размере $4. Следовательно стоимость нового собственного капитала будет равна При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов: где F - так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций. Пример 8.

Компания ожидает в следующем году $1.24 выплаты дивидендов на одну акцию при 8%-ом ожидаемом годовом росте дивидендов. В настоящее время акции компании продаются по цене $23 за акцию. Согласно формуле (1) стоимость собственного капитала компании составляет В следующем году компания собирается выпустить новые акции, затрачивая на выпуск 10% стоимости акций. Согласно формуле (6) при F=10% получим следующую стоимость вновь выпущенных акций: Таким образом, стоимость собственного капитала вновь выпущенных акций возросла до 14% по сравнению с 13.4% существующих акций. Реальное развитие событий будет существенно зависеть от успеха деятельности фирмы. Если она будет в состоянии обеспечить 14% доходности при годовом росте на 8%, то рыночная цена акции останется без изменения, то есть $40. Если фирма будет зарабатывать для своих владельцев более 14% на акцию, рыночная стоимость акции закономерно возрастет (ввиду возрастающего спроса), в противном случае рыночная стоимость будет падать.

Дисконтирование, ставка дисконтирования

К функциям современного финансового директора относятся инвестиционный анализ, бизнес-планирование и оценка бизнеса. Во всех этих сферах одним из ключевых моментов является определение ставки дисконтирования, поскольку именно этот показатель существенно влияет как на принятие решения об инвестировании средств, так и на оценку компании или отдельного вида бизнеса. В статье рассмотрены наиболее распространенные методы расчета ставки дисконтирования.

Экономический смысл ставки дисконтирования

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, структуру капитала, остаточную стоимость имущества, а также ставку дисконтирования 1 .

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта. Пример 1

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года - 1100 руб. Инвестору нужно выбрать один из этих проектов. Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом: где P k - денежные потоки за период с 1-го по n-й годы; r - ставка дисконтирования - 25%; I - начальные инвестиции - 500. NPV А = - 500 = 476 руб.; NPV Б = - 500 = 495,2 руб. Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен. Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б». Существуют различные методы определения ставки дисконтирования. Рассмотрим основные из них в порядке убывания объективности. Личное мнение

Юрий Козырь,

руководитель отдела оценки и экспертизы собственности ООО «Фирма «РУСАУДИТ» (Москва)

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков. Говоря о конкретном значении ставки дисконтирования

, нельзя употреблять определения «правильная» или «неправильная», так как это всегда индивидуальная оценка

. Дискутировать имеет смысл о том, как она рассчитана,

например на переговорах сторон о покупке или продаже какого-либо бизнеса, где значение ставки дисконтирования может повлиять на цену сделки. Определение средневзвешенной стоимости капитала (WACC)

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала

(weighted average cost of capital - WACC

)

, которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств. Это наиболее объективный метод определения ставки дисконтирования

. Единственный его недостаток в том, что на практике им могут воспользоваться не все предприятия (об этом будет сказано ниже). Расчет стоимости собственного капитала

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model - CAPM

). Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле: R e = R f + n(R m - R f), где R f - безрисковая ставка дохода; n - коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка; (R m - R f) - премия за рыночный риск; R m - среднерыночные ставки доходности на фондовом рынке. Рассмотрим подробно каждый из элементов модели оценки долгосрочных активов. Ставка доходности инвестиций в безрисковые активы (R f).

В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги. В США, например, безрисковыми активами считаются казначейские векселя. В России в качестве таких активов можно рассматривать российские еврооблигации Russia-30 со сроком погашения 30 лет. Информацию о доходности этих ценных бумаг можно найти во многих финансово-экономических изданиях, например в газетах «Ведомости», «The Moscow Times», «Коммерсантъ». Так, на середину февраля 2003 года ставка доходности по этим бумагам составляла 8,5% годовых. Коэффициент

n.

Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если n = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если n = 1,2, то можно ожидать, что в случае общего подъема на рынке 3 стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом. В странах с развитым фондовым рынком n коэффициенты рассчитываются специализированными информационно-аналитическими агентствами, инвестиционными и консалтинговыми компаниями и публикуются в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. В России информацию о значениях n -коэффициентов компаний, чьи акции наиболее ликвидны, можно найти в информационных выпусках рейтингового агентства АК & М, а также на его сайте в разделе «Рейтинги». Кроме того, n -коэффициенты рассчитываются аналитическими службами инвестиционных компаний и крупными консалтинговыми фирмами, например «Делойт и Туш СНГ». Премия за рыночный риск (R m - R f).

Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период. По данным агентства Ibbotson Associates 4 , размер долгосрочной ожидаемой рыночной премии, базирующийся на данных о разнице между среднеарифметическими доходами на фондовом рынке и доходностью безрисковых инвестиций в США с 1926 по 2000 год, составляет 7,76%. Это значение могут использовать для расчетов и российские компании (в ряде учебников премия за рыночный риск принимается равной 5%). Расчет WACC

Если для финансирования проекта привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала. Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле: WACC= R e (E/V) + R d (D/V)(1 - t c), где R e - ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ; E - рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D - рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний; V = E + D - суммарная рыночная стоимость займов компании и ее акционерного капитала; R d - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль 5 ; t c - ставка налога на прибыль. Пример 2

Рассчитаем ставку дисконтирования с применением модели средневзвешенной стоимости капитала (WACC) для компании «Норильский никель» с учетом текущих условий, сложившихся в российской экономике. При расчетах будем использовать следующие данные по состоянию на середину февраля: R f = 8,5% (ставка по российским европейским облигациям); n = 0,92 (для компании «Норильский никель», по данным рейтингового агентства АК & М); (R m - R f) = 7,76% (по данным агентства Ibbotson Associates). Таким образом, доходность собственного капитала равна: R e = 8,5% + 0,92 х 7,76% = 15,64%. E/V = 81% - доля рыночной стоимости акционерного капитала (E) в суммарной стоимости капитала (V) компании «Норильский никель» (по данным автора). R d = 11% - средневзвешенные затраты на привлечение заемного капитала для компании «Норильский никель» (по данным автора). D/V = 19% - доля заемного капитала компании (D) в суммарной стоимости капитала (V). t c = 24% - ставка налога на прибыль. Таким образом, WACC = 81% х 15,64% + 19% х 11% х (1 - 0,24) =14,26%. Как мы уже отмечали, описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего n -коэффициента, а также не имеющие возможности найти предприятие-аналог, чей n -коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета.Сложности применения метода WACC на практике

Методы расчета доходности собственного капитала

Методы и модели

Направления применения

Модель Шарпа (CAPM) и ее модификации:

Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке

(модель дивидендов постоянного роста)

Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами

На основе рентабельности капитала

Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО)

На основе премии за риск

Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов

Пример №1. Расчет WACC в Excel на основе модели CAPM

Расчет WACC для компаний ЗАО

Пример №2. Расчет WACC по балансу в Excel

![]()

Модификация формулы WACC

![]() .

.

![]() .

.![]() .

.![]() .

.![]() .

.![]() , (6)

, (6)![]() .

.![]() .

.