Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

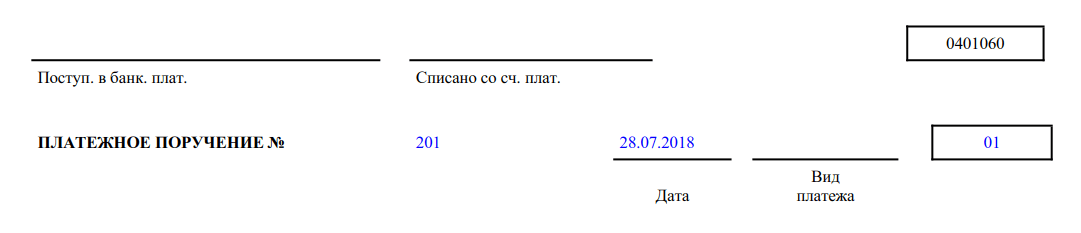

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

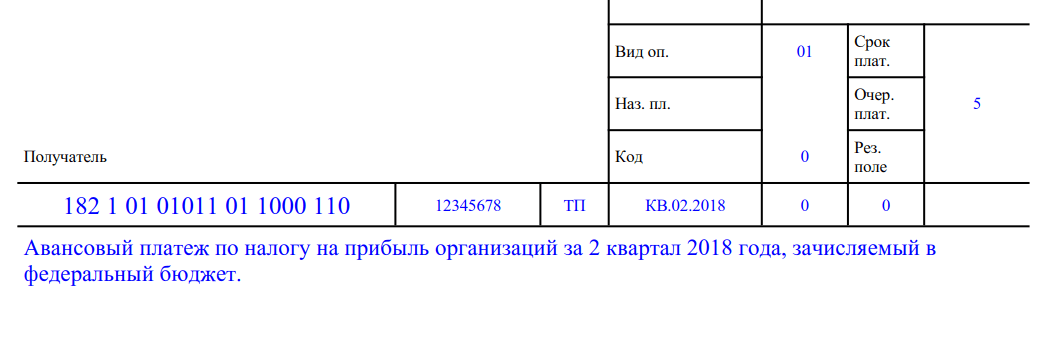

Назначение платежа: Авансовый платеж по налогу на имущество организации за III квартал 2018 года

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения(Налог на Имущество) в Бизнес Пак.

КБК Налог на Имущество

Актуально на 2018-2019 года. В 2018 году КБК не меняли.

Образец платежного поручения: налог на прибыль 2018

Налог на прибыль: платежка 2018

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

Для уплаты организация должна заполнить два расчетных документа: один - в федеральный бюджет, а второй - в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина от 01.07.2013г. № 65н.

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок - до 28-го числа месяца, следующего за отчетным.

Для квартальных - до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2018 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек - не учитываем, 50 копеек и более - округляем до полного рубля. Пример: 1000,49 рубля, к оплате - 1000 рублей, 1000,51 рубля - к оплате 1001 рубль.

8–12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13–17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае - реквизиты ИФНС.

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2018г. - МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2018 года - КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный - 1 500,00 рублей (50 000,00 х 3%);

- региональный - 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Образец платежного поручения по налогу на прибыль в 2018 году

Статьи по теме

С помощью данной статьи вы можете проверить правильность заполнения платежек по налогу на прибыль в 2018 году. Недочеты в реквизитах опасны недоимками, а, значит -пенями.

Рассчитайте зарплату в программе «Упрощенка 24/7» бесплатно, онлайн

Активируйте вип-доступ к журналу «Зарплата»

Примеры платежного поручения для уплаты налога на прибыль в 2018 году

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Когда платить налог на прибыль

Налог на прибыль по окончании 2017 года необходимо перечислить в бюджет не позднее 28 марта 2018 года. Эта же дата — крайний срок подачи годовой декларации по прибыли (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

До указанных дат на I квартал приходятся два ежемесячных авансовых платежа — по срокам 29 января и 28 февраля 2018.

Куда платить налог на прибыль

По общему правилу налог на прибыль перечисляется в два бюджета: федеральный и региональный. Образец заполнения платежного поручения по каждому виду бюджета в 2018 году мы привели.

В региональный бюджет уходит большая часть платежа — 17% либо меньше, если это установлено законом субъекта РФ.

Федеральной казне достается 3% от суммы рассчитанного к уплате налога (п. 1 ст. 284 НК РФ).

Таким образом, всякий раз нужно заполнять две платежки — на разные виды бюджета. Ведь адрес назначения платежа — разный. Это значит, что КБК применяются тоже разные. Проверьте значение применяемых кодов среди прочей информации по нашему чек-листу, который найдете далее.

Что проверить в своем образце платежки по налогу на прибыль в 2018 году

Пройдемся по самым важным полям расчетного документа. Также приведенный образец платежного поручения подскажет, куда именно вписывать те или иные данные по налогу на прибыль.

Статус плательщика (поле 101). По общему правилу организации ставят шифр 01. Если фирма выступает в качестве налогового агента, в поле ставится 02.

КБК (поле 104). Как мы уже отметили в начале статьи, одна часть налога на прибыль зачисляется в федеральный бюджет, остальная (большая) — в региональный. Поэтому формируя две платежки, перепроверяйте указанный программой КБК. Чтобы в назначении платежа значился корректный вид налога.

Основные КБК для прибыли мы привели в таблице. Обратим внимание, что точно такие же значения плательщики применяли и в 2017 году. К 2018 году Минфин ввел лишь один новый код бюджетной классификации по налогу на прибыль. И это касается налога с дохода (процентов) по облигациям:

- российских организаций, номинированным в рублях и выпущенным с 1 января 2017 года по 31 декабря 2021 года включительно;

- с ипотечным покрытием, эмитированным после 1 января 2007 года.

Главные КБК по налогу на прибыль на 2018 год таблица

Вид налога на прибыль

В федеральный бюджет (ставка 3%)*

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

В региональный бюджет (ставка от 12,5% до 17%)*

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

В федеральный бюджет для консолидированных групп

182 1 01 01013 01 1000 110

182 1 01 01013 01 2100 110

182 1 01 01013 01 3000 110

В региональный бюджет для консолидированных групп

182 1 01 01014 02 1000 110

182 1 01 01014 02 2100 110

182 1 01 01014 02 3000 110

С доходов российских организаций в виде дивидендов от российских организаций

182 1 01 01040 01 1000 110

182 1 01 01040 01 2100 110

182 1 01 01040 01 3000 110

* Для консолидированных групп налогоплательщиков установлены свои коды бюджетной классификации.

Рассчитывайте зарплату в программе «Упрощенка 24/7». Перейти в программу легко, загрузите 2-НДФЛ или СЗВ-СТАЖ и данные по всем работникам окажутся в базе. Стоимость на год - всего 13 900 руб. В цену входит блок по электронной отечности. Отправляйте отчеты в ФНС, ПФР, ФСС в один клик. Попробуйте программу бесплатно или купите сразу.

Получатель (поле 16). Если в вашем городе (населенном пункте) были новости о перестановках в местных налоговых, то убедитесь, насколько актуальны у вас сведения о получателе. Так, например, с 2018 года в Псковской области Межрайонная инспекция № 4 присоединилась к Межрайонной ИФНС России № 5. Соответственно налогоплательщики, состоявшие на учете в МРИ №4, должны указывать в платежках реквизиты новой для них инспекции — №5.

Основание платежа (поле 106). Выбирайте из трех основных кодов:

ТП – текущий налог,

ЗД – добровольное погашение недоимки,

ТР – закрытие долгов по требованию инспекции.

Код налогового периода (поле 107). По ежемесячным авансам приводят код месяца, за который переводится налог. Для этого используется 10-значный формат. На примере: для январских платежек это будет обозначение «МС.01.2018», для февральских — «МС.02.2018» и т.д.

Буквы «МС» соответственно означают, что платеж является месячным.

Если аванс ежеквартальный, код приводите по аналогии с месяцем. Только вместо МС ставьте КВ. И далее указывайте номер квартала, а не номер месяца. Например: КВ.01.2018, КВ.02.2018 и т.д.

Для годового налога в поле 107 платежного поручения поставьте «ГД.00.2017». Для дальнейших текущих платежей в середине года не забудьте поменять применяемый образец платежки в части этого кода.

Номер документа – основания (поле 108). При уплате текущих платежей ставится 0. Когда деньги перечисляются по требованию ИФНС, в поле вносится номер документа-требования. То есть стандартно образец платежки на прибыль должен содержать значение 0 по данному полю.

Дата документа – основания (поле 109). В зависимости от варианта заполнения вышеописанного поля 108 здесь будет либо дата декларации, по которой делается платежка на текущий налог. Либо дата требования ИФНС, по которому перечисляются средства.

Образец платежки при УСН «доходы» за 2017-2018 годы

Отправить на почту

Платежка УСН — доходы 2017-2018 — образец документа для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП - до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица - 01, ИП - 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2018; КВ.02.2018 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2018/30.04.2018 (для уплаты годовой суммы налога).

- Назначение платежа: авансовый платеж за 1 квартал, 2 квартал, 3 квартал, налог за 2018 год.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы» .

Сроки уплаты УСН «доходы» в 2018 году

Налог за 2017 год - не позднее:

- для организаций - 02.04.2018 (перенос с субботы, 31.03.2018);

- ИП - 30.04.2018.

Авансовые платежи по 2018 году платятся не позже:

- за 1 квартал - 25.04.2018;

- 2 квартал - 25.07.2018;

- 3 квартал - 25.10.2018.

Налог за 2018 год - не позднее:

- для организаций - 01.04.2019 (перенос с воскресенья, 31.03.2019);

- ИП - 30.04.2019.

Принципы заполнения платежного поручения за 2018 год те же, что и в 2017 году.

Проверить, готовы ли к сдаче годовой отчетности по УСН, вы можете по нашему чек-листу.

Образец заполнения платежного поручения

В нашей статье можно увидеть образец платежного документа по налогу, оформленного ИП.

Платежное поручение, формируемое организацией, имеет такие отличия:

- дополнительно заполняется поле КПП;

- статус налогоплательщика меняется на 01.

В 2017 и 2018 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Платежное поручение по налогу на прибыль и основные моменты его заполнения

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия организаций и индивидуальных предпринимателей компьютеризируется, отчеты переходят в электронный формат, но платежные поручения (ПП) до сих пор один из наиболее востребованных бланков. Платежка налога на прибыль не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на счету и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- КБК, ОКТМО, очередность платежа

- Дата декларации по налогу на прибыль

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь он составляет 3%, а остальные 17% идут в пользу регионального бюджета.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

- Особого внимания требует поле 106 в платежном поручении. Именно в нем указывается значение основания платежа . При плановом перечислении средств в бюджет в этом поле ставится «ТП», обозначающий платежи текущего года.

Правила и требования

Следует правильно указывать все реквизиты платежей по налогу на прибыль. В противном случае они будет зачислены под другим основанием, что приведет к просрочке и начислению штрафных санкций. Для этого необходимо регулярно сверятся с информацией от ФНС и МинФина, чтобы указывать актуальные коды.

Особых правил для заполнения нет - нужно использовать утвержденную форму, верные коды и указывать все реквизиты плательщика и получателя.. Также нужно помнить, что сейчас необходимо использовать территориальный код ОКТМО вместо ОКАТО.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на авансовые платежи имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать тут.

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать здесь.

Образец ПП по ежемесячному авансовому платежу

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия и компьютеризируется, отчеты переходят в электронный формат, но (ПП) до сих пор один из наиболее востребованных бланков. Платежка не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ - все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой - ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 - ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2017 году, расскажем далее.

Налог на прибыль: образцы платежных поручений 2017

Образец платежного поручения: налог на прибыль 2017 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2017 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2017 году:

- при уплате текущих платежей — «0»;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН), — УИН, указанный в требовании;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором не указан УИН, — «0»;

- во всех остальных случаях — «0».

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

- наименование налога;

- период, за который производится оплата;

- уровень бюджета, в который перечисляется платеж.

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2017 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля 2017 г. компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

Поле 104 «КБК» . КБК налога на прибыль 2017 для юридических лиц состоит из 20 знаков (цифр). При этом все знаки кода бюджетной классификации одновременно не могут принимать значение ноль («0»).

Для текущих платежей по налогу на прибыль КБК следующие:

- в федеральный бюджет (по ставке 2%) — 182 1 01 01011 01 1000 110;

- в региональный бюджет (по ставке от 13,5% до 18%) — 182 1 01 01012 02 1000 110.

С 2017 года изменились только КБК для перечисления налога с дохода в виде прибыли контролируемой иностранной компании (КИК) (приказ Минфина России от 20.06.2016 № 90н). Новый КБК для таких платежей — 182 1 01 01080 01 0000 110.

Поле 105 «ОКТМО» . В этом поле проставляется код в соответствии с ОКТМО, состоящий из 8 или 11 знаков (цифр), при этом все знаки (цифры) кода одновременно не могут принимать значение ноль («0»).

Если налог зачисляется в федеральный бюджет, код 8-значный. Если налог зачисляется в бюджет субъекта или муниципального образования, код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

При уплате налога на основании налоговой декларации (расчета) в поле 105 указывается код ОКТМО в соответствии с налоговой декларацией (расчетом). Узнать свой код ОКТМО можно с помощью электронного сервиса «Узнай ОКТМО» на сайте ФНС nalog.ru.

Поле 106 «Основание платежа» . Здесь указывается значение основания платежа, состоящее из двух знаков. Примеры значений при уплате:

- текущих налоговых платежей — «ТП»;

- недоимки самостоятельно — «ЗД»;

- недоимки по требованию ИФНС — «ТР»;

- недоимки на основании акта проверки до выставления ИФНС требования — «АП».

Поле 107 «Налоговый период» . В поле 107 платежного поручения по налогу на прибыль в 2017 году указывается налоговый период. В реквизите — 10 знаков, которые надо разделить точками.

Первые два знака (периодичность платежа):

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ»» — полугодовые платежи;

- «ГД» — годовые платежи.

Вторые два знака (номер месяца, квартала, года):

Последние четыре знака — год, за который компания платит налог (2017).

Например, при перечислении авансового платежа по налогу на прибыль за 1 квартал 2017 года надо указать «КВ.01.2017» .

Поле 108 «Номер документа» . В этом поле указывается номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

Поле 109 «Дата документа» . При платежах текущего года («ТП») указывается дата декларации (расчета), а именно дата подписания декларации (расчета) налогоплательщиком. Если текущий платеж перечисляется до сдачи декларации, проставляется ноль («0»). Незаполненное поле «109» не допускается.

Поле 110 «Тип платежа» . Напомним, с 28 марта 2016 года в платежных поручениях больше не надо заполнять поле 110 (Указание Банка России от 06.11.2015 № 3844-У).

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2016 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.)

Статус плательщика: Статус плательщика: 01 - для организаций.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

КБК Налог на прибыль

Актуально на 2016-2017 года. В 2017 году КБК не меняли.

| Платеж | КБК для налога | КБК для пени | КБК для штрафа |

|---|---|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

Все платёжки

Смотрите полный список платёжных поручений:

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ-М, Единый Расчет и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке) три месяца в подарок.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2016 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.)

Статус плательщика: Статус плательщика: 01 — для организаций.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

КБК Налог на прибыль

Актуально на 2016-2017 года. В 2017 году КБК не меняли.

Оплата налога на прибыль

Налог на прибыль является федеральным налогом (ст. 13 НК РФ), но часть налога на прибыль зачисляется в федеральный бюджет, а часть – в региональный.

Порядок уплаты налога на прибыль

Для перечисления аванса/налога формируются два платежных поручения.

Уплата налога на прибыль в 2016 году производится на следующие КБК:

- в федеральный бюджет - 182 1 01 01011 01 1000 110;

- в региональный бюджет - 182 1 01 01012 02 1000 110.

Платежка по налогу на прибыль 2016: образец (отдельный файл)

Статус в платежном поручении на уплату налога

Если организация перечисляет налог на прибыль в качестве плательщика этого налога, то в поле 101 платежки ставится «01». Если же компания выступает в роли налогового агента по налогу на прибыль, то указывается статус «02».

Уплата налога на прибыль организацией, имеющей обособленные подразделения

Если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом одной платежкой, а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (п. 1, 2 ст. 288 НК РФ).

Причем, если на территории одного региона у компании открыто несколько ОП, то не обязательно оформлять «прибыльные» платежные поручения на каждое из них – всю сумму авансовых платежей/налога по данному региону может перечислять в бюджет одно из обособленных подразделений по выбору налогоплательщика (п. 2 ст. 288 НК РФ).

Сроки уплаты налога на прибыль

Срок уплаты авансовых платежей по налогу на прибыль зависит от способа уплаты этих авансов. Подробнее об этом вы можете прочитать в отдельном материале.

Срок уплаты налога на прибыль по итогам года един для всех – не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Соответственно, произвести оплату налога на прибыль в 2016 году за 2015 год организации должны были не позднее 28.03.2016 года.

Если организации нужно уплатить пени или штраф по налогу на прибыль

В этом случае в платежном поручении нужно указать КБК, отличные от тех, которые указываются при уплате самого аванса/налога:

Платежка по налогу на прибыль: образец 2017 года

Образец платежного поручения по налогу на прибыль

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

- 182 1 01 01011 01 1000 110 для федерального бюджета;

- 182 1 01 01012 02 1000 110 для регионального бюджета.

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П, многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Образец платежного поручения на уплату налога на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение - это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный - 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету - 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

- 182 1 01 01090 01 1000 110 - налог;

- 182 1 01 01090 01 2100 110 - пени;

- 182 1 01 01090 01 3000 110 - штраф.

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль - платежное поручение, образец 2018 можно скачать в конце статьи.

Образец платежного поручения: налог на прибыль 2018

Налог на прибыль: платежка 2018

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

Для уплаты организация должна заполнить два расчетных документа: один - в федеральный бюджет, а второй - в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина от 01.07.2013г. № 65н.

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок - до 28-го числа месяца, следующего за отчетным.

Для квартальных - до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2018 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек - не учитываем, 50 копеек и более - округляем до полного рубля. Пример: 1000,49 рубля, к оплате - 1000 рублей, 1000,51 рубля - к оплате 1001 рубль.

8–12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13–17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае - реквизиты ИФНС.

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2018г. - МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2018 года - КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный - 1 500,00 рублей (50 000,00 х 3%);

- региональный - 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Это интересно:

- Закон спроса и предложения с приведенными примерами эластичности или исключений Закон спроса и предложения на первый взгляд кажется простым. Все определяет цена товара на рынке, которая задает экономические условия спросу и предложению. Согласно закону спроса и предложения чем выше […]

- Копирование условного форматирования Есть несколько методов как скопировать условия для формата ячеек. Рассмотрим их, начиная с самых простых и заканчивая более «сложными». Копировать формат по образцу Условное форматирование это всего лишь обычный формат, поэтому может быть скопирован […]

- Как оформить приказ по охране труда Упростите работу с документами! Онлайн-сервис для автоматического заполнения документов Узнать больше >> Автоматическое заполнение типовых форм документов Печать документов с изображением подписи и печати Фирменные бланки с вашим логотипом и […]

- Срок ответа на претензию Сроки ответа на претензию по закону о защите потребительских прав Практика урегулирования споров доказывает, что судебный процесс не сулит моментального решения. Обычно, судебные тяжбы стирают шансы на нахождение консенсуса, финального примирения. Часто, споры […]

- Гражданский иск Жанры: Драма Год создания: 1998 Режиссёр: Стивен Зеллиан Мировая премьера: 25 декабря 1998 Страна: США Продолжительность: 110 мин. Актёры и команда 10 Американская судебная драма «Гражданский иск» (A Civil Action) от режиссера и сценариста […]

- Административное наказание за нарушение мигрантами правил въезда и пребывания в РФ хотят ужесточить На рассмотрение Госдумы сегодня внесен законопроект, увеличивающий размер административного штрафа за нарушение иностранными гражданами или лицами без гражданства правил въезда или режима […]