Корректировка поступления во многом похожа на аналогичную по назначению Корректировку реализации (посмотреть ). На самом деле, отражение документа в учете отличается из-за требований законодательства.

У документа также есть возможность выбора двух видов операций:

Исправление в первичных документах

. Корректировка по согласованию сторон

Исправлять мы можем:

В сторону уменьшения или в сторону увеличения,

. документы текущего года и прошлых лет.

В начале статьи приведено пошаговое описание работы - последовательность аналогична для всех ситуаций. Во второй части статьи рассмотрим детали более подробно.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

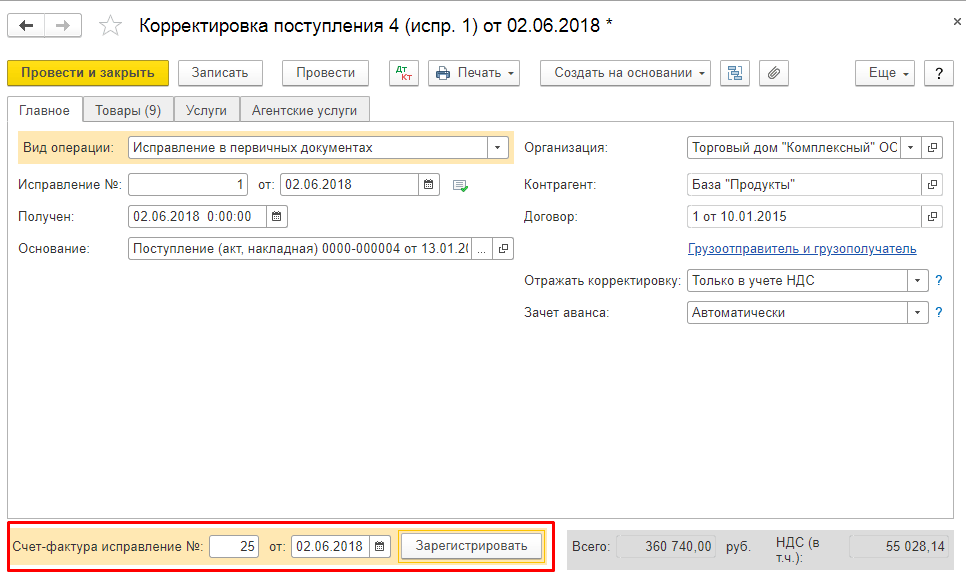

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Шаг 4:

Для разных операций Корректировка поступления может быть учтена в дополнительных листах

книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

1. Корректировка поступления текущего года в сторону уменьшения

Нам нужно уменьшить Поступление товаров и услуг, оформленное в предыдущем квартале:

Отчетность по НДС уже сдали.

1.1. Корректировка поступления с исправлением в книге покупок

Введем на основании Поступления товаров и услуг документ Корректировка поступления. 1С создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

1С по умолчанию проставляет флаг Восстановить НДС в книге продаж. Я его сниму.

Документ формирует проводки:

Заполнить данные исправленной счет - фактуры поставщика по гиперссылке в подвале документа.

Выполняем регламентные процедуры по НДС, указанные на шаге 3 и 4.

Проведение документов по регистрам НДС добавляет сторно вычета по НДС в

проводки документа Корректировка поступления.

В Формировании книги покупок у нас сформируется запись:

Теперь можем смотреть полученный результат в Книге покупок. Ставим галочку Формировать доп. листы за корректируемый период.

В Основном разделе новая запись:

В Доп листе полная корректировка записи по корректируемому поступлению:

1.2. Корректировка поступления с восстановлением НДС в книге продаж

Если мы выбираем вид операции документа Корректировка по соглашению сторон, то можно будет восстановить НДС в книге продаж:

Здесь нужно указать флаг Восстановить НДС в книге продаж. В этом случае получаем проводки документа:

После проведения регламентных операций по НДС получаем проводки:

И восстановление НДС в книге продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги продаж в периоде корректировки.

2. Корректировка поступления текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки поступления в сторону увеличения аналогичный результат. Оформляем Корректировку и счет-фактуру:

Получаем проводки документа:

После выполнения регламентных операций по НДС проводки будут выглядеть вот так:

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу - основанию и создает новую запись в периоде, в котором создается корректировка.

Вид операции Корректировка по соглашению сторон отражается только доначислением разницы и отражается в основном листе книги покупок в периоде корректировки. Суммы отраженные в периоде документа-основания не корректируются.

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги покупок в периоде корректировки.

3. Корректировка поступлений прошлых лет

Корректировка документов поступлений прошлых лет не отличается от корректировки поступлений текущего года, кроме, пожалуй, одного нюанса.

Если корректируем поступление услуг, то для корректировок прошлого года на закладке Дополнительно необходимо указать статью доходов и расходов, на которую будет отнесена разница.

4. Корректировка поступления не попадает в книгу покупок или книгу продаж

Возможно, вы пропустили какой-то шаг. Необходимо вернуться к пошаговому описанию и проверить все пункты.

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

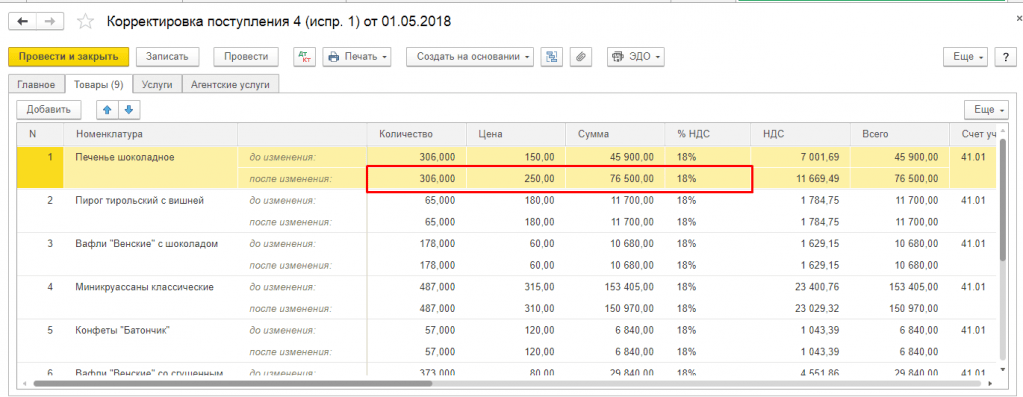

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Нередко бывают ситуации, когда через некоторое время обнаруживаются ошибки во введенных ранее документах. В таких случаях требуется скорректировать документ.

Многие заходят в документ «задним числом», исправляют его и перепроводят. Такой способ исправления собственных ошибок может привести к серьезным ошибкам и последствиям. Кроме того, часто необходимо просто зафиксировать расхождение данных для дальнейших разбирательств с поставщиком.

Правильно делать такие изменения с помощью документов 1С «Корректировка поступления» и «Корректировка реализации». Рассмотрим пошаговую инструкцию, как работать с ними в 1С 8.3

Пример оформления корректировки поступления в сторону уменьшения

Например, возьмем документ «Поступление (акты, накладные)». Корректировка реализации в 1С 8.3 абсолютно аналогична поступлению. Допустим, два месяца назад мы оформили документ, где приходуем некий товар на сумму 8 997,76 руб.

После прихода начинаем товар продавать.

Через некоторое время мы обнаружили ошибку в документе поступления. Цена должна быть другой, например, 223 руб. Сумма, соответственно, 9 143 руб.

Возникают расхождения:

- во взаиморасчетах;

- в учете НДС.

Для фиксации и исправления данной ситуации существует документ «Корректировка поступления».

Корректировка может быть двух видов:

Получите 267 видеоуроков по 1С бесплатно:

- Исправление в первичных документах.

- Корректировка по согласованию сторон.

Различия заключаются в том, что в первом случае мы просто корректируем свою ошибку, найденную в первичном документе. При этом для редактирования доступны все колонки табличной части. Можно .

При корректировке по согласованию сторон, то есть когда стороны договорились, что условия поставки меняются (изменяется цена или количество), колонку со ставкой НДС отредактировать нельзя. Но можно установить флажок « » и так же создать исправленную счет фактуру в 1С 8.3.

Пример корректировки поступления за прошлый период в сторону уменьшения:

Кроме того, имеется возможность выбрать, где будет отражена корректировка:

- во всех разделах учета;

- только в учете НДС;

- только в печатной форме (при исправлении первичного документа).

Посмотрим проводки, которые создал документ корректировки в 1С:

Как видно, документ корректирует разницу по 60.01 счету и по НДС (счет 19.03). При этом, если после изменения сумма уменьшается, НДС сторнируется, а 60-й счет проводится по дебету.

Часто возникает ситуация, когда нужно произвести корректировку взаиморасчетов с контрагентами. Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

- ошибок в ведении бухгалтерского учета;

- когда в бухгалтерию была передана неверная информация;

- списания безнадежной задолженности, когда истек срок давности;

- изменения данных по согласованию сторон;

- если нужно переместить долг на другое лицо и так далее.

Выявляются такие ситуации, как правило, при проведении .

В данной статье я хочу показать пошаговую инструкцию, как можно провести корректировку долга в 1С 8.3 Бухгалтерия.

Допустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет « » с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

Документ Корректировка задолженности в 1С

Для корректировки долга в «Бухгалтерии предприятия» 8.3 имеется одноименный документ «Корректировка долга». Создается он в разделе «Покупки» или «Продажи» в группе «Расчеты с контрагентами»:

Получите 267 видеоуроков по 1С бесплатно:

Зайдем в этот раздел и нажмем кнопку «Создать».

В форме создаваемого документа укажем:

- Организацию.

- Вид операции: в нашем примере это будет списание задолженности «Списание задолженности».

- Списать: «Задолженность поставщику».

- , по которому корректируем взаиморасчеты.

Коротко расскажу о видах операций, от них зависит многое в документе:

- Зачет авансов . Нужно выбирать, если необходимо для учета взаиморасчетов учесть суммы авансов.

- Зачет задолженности. Если выбрать данный вид операции, мы получаем возможность корректировать взаиморасчеты в счет задолженности поставщика перед нашей организацией либо в счет третьего лица.

- Перенос задолженности. Данный вариант позволяет перенести долг с одного покупателя или поставщика на другого, а также перенести суммы авансов. Кроме этого можно переносить задолженности между договорами.

- Списание задолженности. При данном выборе вида операции просто происходит списание кредиторской или дебиторской задолженности на счет доходов или расходов.

В табличной части документа, в закладке «Задолженность поставщика (кредиторская задолженность)» нажмем кнопку «Заполнить». Программа заполнит табличную часть документами, которые формируют кредиторскую задолженность. Так как нас интересует только последний документ, то все остальные просто удалим из списка. Для выбора одного документа можно было воспользоваться кнопкой «Добавить».

У меня получилось следующее:

Приступим к исправлению разницы. Сделать это очень просто, исправим сумму расчетов на нужную, а именно на 960,40. Колонка «Сумма» и «Сумма НУ» изменятся автоматически:

На закладке документа «Счет списания» укажем соответственно счет списания 91.01 и субконто из справочника «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности».

Проводки по списанию задолженности в 1С 8.3

Как сделать корректировку РСВ-1 и сдать уточненку в ПФР? На основании постановления Правления ПФР от 16.01.2014 № 2п ООО «Ромашка» в 1 квартале 2017 года обязан представить уточненный расчет по форме РСВ-1. Титульный лист заполняем так:в поле «Отчетный период (код)» - показатель «0»;в поле «Календарный год» - показатель «2016»;в поле «Номер уточнения» - порядковый номер уточнения (001 (если изменения делается впервые), 002 – изменение повторное и т.д.);в поле «Причина уточнения» - показатель «2». Сумму доначислений в ПФР (2000 рублей) отражаем в строке 120 раздела 1 и в соответствующих строках раздела 4 формы РСВ-1. В подразделе 6.2 раздела 6 должно быть указано:в поле «Календарный год» - показатель «2017»;в поле «Отчетный период (код)» - показатель «3» (1 квартал).

Prednalog.ru

Тип корректировки ставим «корректирующая» (в подразделе 6.3 «Тип корректировки сведений раздела 6) за отчетные периоды (до 01.01.2017), в которых изменились суммы страховых взносов. А в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указывается отчетный период (до 01.01.2017), к которому относится производимая корректировка сумм начисленных страховых взносов.

Пример заполнения уточненки РСВ-1 В ООО «Ромашка» проводилась выездная проверка, в результате чего сумма доначислений в ПФР составила 2000 рублей. Данная сумма доначислена на выплаты по работнику Руденко П.Р., в т.ч.:1300 рублей – доначисления за март 2014 года;700 рублей – доначисления за июнь 2015 года.

Решение о привлечении к ответственности ООО «Ромашка» вступило в силу в феврале 2017 года.

Корректировка рсв 1 за 2018 год в 2018

- с предварительной оплатой доначисляемых сумм платежей и относящихся к ним пеней, но это происходит до того, как ИФНС запросила пояснения по выявленным ею недочетам или сообщила о назначенной выездной проверке (подп. 1);

- после проведенной выездной проверки, не выявившей в отчетности за период уточнения ошибок (подп. 2).

Приведенный перечень ситуаций свидетельствует о наличии достаточно высокой степени контроля со стороны ИФНС, осуществляемого в момент приемки РСВ. Он позволяет налоговой инспекции уже на этом этапе выявить наиболее очевидные ошибки в отчете и потребовать представления уточненки.

Несмотря на то что перечень недочетов РСВ с 2018 года расширен, возможность исправить этот отчет без санкций сохранена.

Корректировка раздела 6 8 рсв 1 за 2018 год в 2018 году

Вместе с формой РСВ-1 представляются корректирующие индивидуальные сведения для лиц, по которым делаются корректировки. Как сдать уточненку РСВ-1 за 2014, 2015, 2016год? Вместе с уточненной формой РСВ-1 сдаются индивидуальные сведения по застрахованным лицам, суммы начислений по которым изменены.

Тип корректировки ставим «исходная» (в подразделе 6.3 «Тип корректировки сведений» раздела 6), отражающие информацию о измененных страховых взносах (в подразделе 6.6 «Информация о корректирующих сведениях» раздела 6). А в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указываем отчетный период (после 01.01.2017), к которому относится дата представления уточненной отчетности.

Вместе с вышеперечисленными документами сдаются индивидуальные сведения по застрахованным лицам, суммы начислений по которым изменены.

Исправляем ошибки в 4-фсс и рсв-1 за 2016 год правильно

На основании изложенного, в случае если сотруднику организации в январе – марте 2017 года была пересчитана заработная плата за 2016 год, организации следует представить уточненные расчеты за период 2016 год в территориальные органы государственных внебюджетных фондов.

Корректировка рсв за 1 квартал 2018 года

К числу последних с 2017 года приравниваются страховые взносы, процесс исчисления которых отражает отчет РСВ.

Как исправить ошибку в РСВ-1: заполняем уточненный расчет по новым правилам

Распространение на взносы положений НК РФ привело к тому, что к ним стала применяться ст.

81 этого нормативного акта, регулирующая вопросы внесения изменений в налоговую отчетность.

Внимание

Указанная статья делит возникающие в отчетах ошибки на обязывающие к подаче уточненки и на не требующие этого. Во втором случае за налогоплательщиком остается право исправить отчетность.

Кроме того, ст. 81 НК РФ рассматривает те ситуации, при которых сдача обязательного к подаче корректирующего отчета либо вообще не приводит к негативным для подателя последствиям, либо вынуждает к уплате пеней, но не штрафа. И большая роль в этом отведена фактору времени. Возможность уточнения РСВ без негативных последствий помимо ст.

81 НК РФ регулирует еще и п. 7 ст.

Важно

Здравствуйте!Подскажите, пж, как правильно заполнить корректировочную форму РСВ-1.За 3 квартал и 2016 год были сданы «нулевые» РСВ-1. На самом деле были начисления по ГПД в 3 и 4 квартале.

Корректировка рсв 1 в 2018 году за 2016 год

- в промежутке между двумя датами (завершившегося срока сдачи и неистекшего срока оплаты начислений по нему), при условии что ИФНС не запросила пояснений по выявленным в отчетности недочетам или не сообщила о назначенной выездной проверке (п. 3 ст. 81 НК РФ);

- в сроки, оговоренные для исправления выявленных ИФНС в момент приемки ошибок, допущенных в РСВ при определении индивидуальных расчетных показателей либо в персональных данных работника, или для устранения расхождений в суммах, указываемых в разделах 1 и 3 (п. 7 ст. 431 НК РФ).

Штраф не будет начислен в ситуациях, когда отчетность уточняется подателем после истечения дат обоих сроков - как сдачи, так и оплаты (п. 4 ст.

ИФНС. На их исправление, не влекущее за собой санкций, подателю отчетности дается ограниченный промежуток времени. Таким образом, оперативное исправление недочетов в отчетности позволяет избежать штрафов, а в определенных случаях и пеней. Именно поэтому с представлением корректирующего отчета (в т. ч. корректирующего отчета РСВ за 1 квартал 2018 года) при обнаружении в исходном варианте отчетности ошибок, требующих обязательного исправления, лучше не затягивать. Ситуации, избавляющие от санкций при уточненке Вообще никаких последствий не будет иметь уточненная отчетность, сдаваемая:

- в ситуации, не обязывающей к ее сдаче, т. е. когда допущенные ошибки не приводят к занижению сумм, начисляемых в отчете к уплате (п. 1 ст. 81 НК РФ);

- до завершения срока, установленного для сдачи первого варианта отчета (п. 2 ст.

НК РФ. В заполнении уточненный вариант РСВ от исходного будут отличать 2 вещи:

- в специально предназначенном для этого поле на титульном листе нужно указать номер корректировки;

- такой же номер корректировки проставляется в исправляемых сведениях в разделе 3; при этом в уточненный отчет войдут только изменяемые персональные сведения, а те, которые изначально были правильными, повторно сдавать не надо.

Данные раздела 1 следует заполнить в обычном порядке, но внеся в него цифры, соответствующие сделанным исправлениям. О том, как сдать уточненную отчетность по взносам за 2017 год и за периоды, предшествующие ему, читайте в статье «Корректирующая форма РСВ за 2017 год - как можно сдать?».

Итоги Подача уточненного варианта РСВ обязательна при выявлении в нем ошибок, требующих корректировки.

Расчеты по страховым взносам, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, представляются в соответствующие органы ПФР и ФСС России 14.09.2017Российский налоговый портал Компания сделала перерасчет заработной платы своему сотруднику в марте 2017 года за период 2016 года. Была ранее допущена ошибка, и бухгалтер обнаружил ошибку в марте 2017 года.

Каким образом внести корректировки в отчеты и, самый главный вопрос, куда сдать уточненные расчеты (РСВ-1 и 4-ФСС)? Как мы знаем, с 1 января 2017 года вопросы начисления и уплаты страховых взносов курирует Федеральная налоговая служба. Давайте обратимся к письму ФНС России от 20.04.2017 г.

БС-4-11/7552@, в котором налоговая служба рассказывает нам о порядке уточнения платежей. В соответствии со ст. 23 Федерального закона от 03.07.2016 г.

- первого рабочего дня, наступающего за днем поступления к ней отчета в электронном виде;

- 10 рабочих дней, тоже отсчитываемых от даты поступления, но для отчета, сданного на бумаге.

Чтобы уточненный вариант отчетности был принят датой подачи первого (непринятого) варианта, его надо сдать в ИФНС не позднее:

- 5 рабочих дней с даты извещения, сделанного по электронно сдаваемой отчетности;

- 10 рабочих дней с даты отправки уведомления по бумажному варианту отчета.

Если же отчетом контроль в ИФНС при приемке пройден, но подателем отчетности после его сдачи самостоятельно выявлены ошибки, требующие уточнения (например, в расчете вообще не учтены доходы, подлежащие обложению взносами, или доход ошибочно отнесен к необлагаемым), то подача корректировочного РСВ за 1 квартал 2018 года будет осуществляться уже с применением правил, содержащихся в ст.

Как сдать корректирующую форму РСВ за 2017 год?

(для версии 3.0 смотрите здесь)

Внимание ! При заполнении формы РСВ-1 за 4 квартал 2016 года указывается код ОКВЭД редакции 2

Внести исправления в сданные отчеты РСВ-1 можно двумя методами:

- Создать уточняющую форму РСВ-1

- Добавить корректирующую форму к текущей РСВ-1

Напоминаю

.

Чтобы создать или отредактировать РСВ-1, надо открывать Меню / Кадры / Подготовка данных ПФР, и здесь выбрать нужный период. Из журнала отчетов можно только посмотреть готовый отчет и его выгрузить или отправить.

Метод № 1 — Создать уточняющую форму РСВ-1

Этот метод можно использовать только при соблюдении двух условий:

- Ошибка привела к занижению взносов к уплате.

- С момента окончания отчетного периода (не путать с последним сроком сдачи отчетности) прошло не более двух месяцев.

Для создания уточняющей формы РСВ-1 необходимо открыть Меню / Кадры / Подготовка данных ПФР, выбрать нужный период. Вы увидите отправленный отчет.

Далее, необходимо нажать кнопку «Пометить пачки раздела 2.5 как принятые ПФР» (осторожно, отмены этому действию нет), после чего кнопка «Переформировать» превращается в «Сформировать».При нажатии на эту кнопку, открывается дополнительное меню, где вам надо выбрать «Скопировать как корректирующий».

В программе используется только название «Корректирующая», я специально использую разные названия «Уточняющая» и «Корректирующая», чтобы подчеркнуть различия.

В результате вы получаете новый отчет, открытый для корректировок.

Не надо в этой форме раздел 6 помечать «Сведения – Корректирующие».

Метод № 2 — Исправить ошибки в текущей РСВ-1

Если условия для создания уточняющей формы не выполняются, то все исправления вносятся при подаче очередного отчета РСВ-1, но с дополнительной пачкой раздела 6 (или несколькими, если сразу корректируете несколько отчетных периодов). Первая пачка будет за текущий период, и еще дополнительные пачки за каждый корректируемый период.

Поэтому, сначала создаем, как обычно, отчет за текущий период.

Для создания дополнительной пачки, необходимо в разделе «Состав раздела 2.5» нажать на кнопку «+ Разделы 6».

Вот теперь у этой пачки выбираем «Сведения – Корректирующие», и выбираем корректируемый отчетный период.

«Рег. № (корр) » — После смены юридического адреса, ПФР может присвоить организации новый регистрационный номер. Если вы создаете корректировку за период, когда у вас был еще старый рег.№, то этот старый рег.№ надо указать в это поле. Если таких приключений у вас не было – оставьте это поле пустым.

В эту пачку включаются застрахованные лица только те, у которых будет корректировка. На них заполняем правильные данные. И обратите внимание, рядом с полем «Начислено взносов на ОПС» необходимо заполнить поле «В т.ч.

Как правильно сделать корректировку подраздела 12 рсв

доначислено». Если сумма начислений уменьшилась, сумма вводится со знаком минус.

И еще, напомню, что в эти два поля вводятся начисления только с сумм, не превышающих предельную величину базы для начисления страховых взносов.

ВНИМАНИЕ. Если у вас уволен сотрудник , он попадает в корректируемый период, но в текущем его нет, необходимо добавить в пачки раздела 6 за текущий период с пустыми данными о доходах и периодах. Иначе на него не заполниться раздел 6.6 с корректирующими данными.

После выбора кнопки «Показать все разделы» вам открывается подготовленный отчет.

Перейдя в раздел 6, вы увидите сведения за текущий период. Чтобы выбрать другой раздел 6 , с корректировками, необходимо воспользоваться стрелочками в правом нижнем углу, после слов «Дополнительный страницы». Здесь же видно, на какой странице находитесь вы сейчас.

Не забудьте заполнить раздел 4, суммарные данные из которого попадают в строку 120 раздела 1. И при проверке эти данные будут сверяться с суммарными данными поля «В т.ч. доначислено» по каждому сотруднику.

Если у вас много сотрудников, возможно, вам придется создать таблицу в Excel, чтобы правильно рассчитать по каждому сотруднику все суммы, а также получить итоговые суммы за каждый месяц.

Если все заполнено, отчет можно выгрузить, проверить в CheckPFR, отправить, распечатать.

Пример заполнения формы РСВ-1 с корректирующим разделом 6 (1С Бухгалтерия 2.0)