В состав льготных режимов налогообложения, согласно существующему законодательству, входит система, на которой хозяйствующий субъект уплачивает . По самым различным причинам лица, вставшие на учет в качестве ИП, могут принять решение о прекращении использования данного режима. Для этого необходимо в ИФНС представить заявление о снятие с учета ЕНВД ИП.

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет .

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на не смог перейти. В этом случае автоматически у него будет установлена .

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Кроме этого, для ИП, состоящих на учете как плательщик ЕНВД по следующим видам деятельности, существует особый порядок постановки и снятия:

- Перевозка пассажиров;

- Перевозка грузов;

- Размещение на транспортных средствах информации рекламного типа;

- Развозная или разносная торговля;

Внимание! Выше указанные лица должны подавать заявление о снятии только по месту своей регистрации (прописки).

Способы подачи заявления

Существует несколько вариантов отправления заявления о снятие в ЕНВД предпринимателем в налоговую:

- ИП самостоятельно приходит в ИФНС по месту осуществления деятельности и сдает инспектору бланк ЕНВД-4 в двух экземплярах. Тот проверяет правильность заполнения и возвращает один из представленных документов ИП с отметкой о приеме.

- Заявление о снятии можно отправить в налоговую через почтовые отделения с помощью ценного письма. Перед вложением бланков в конверт, обязательно нужно составить опись вложения, после чего заявление с помощью почтовой службы уйдет в соответствующую ИФНС.

- Отправить форму ЕНВД-4 можно через систему электронного документооборота. Для этого у предпринимателя должна быть в наличии квалифицированная и подписан договор со спец. оператором таких услуг.

Скачать бланк и образец заполнения заявления формы ЕНВД-4

Образец заполнения ЕНВД-4

Титульный лист

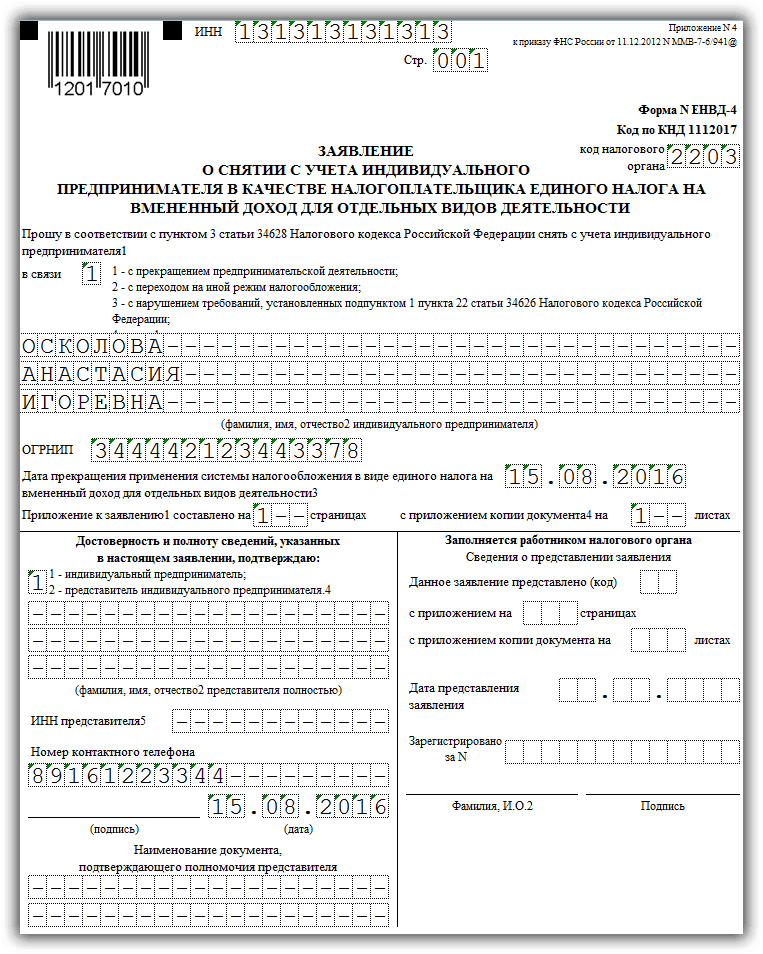

Заполнять бланк заявления необходимо с указания регистрационного кода ИНН предпринимателя вверху. Он включает в себя 12 символов. Здесь рядом фиксируется номер страницы.

В следующей строке отражается код налогового органа, которому адресуется данное заявление. После этого должно идти указание названия документа.

Затем с помощью специальной кодировки обозначает причина, по которой ИП осуществляет снятие с учета.

Причинами прекращения ведения учета по системе ЕНВД может быть:

- «1» Закрывается деятельность лица, состоящего на учете как плательщик ЕНВД в целом.

- «2» Производится изменение используемой системы налогообложения.

- «3»Осуществляется переход с ЕНВД в связи с превышением установленных критериев (например, стала больше, чем 100 человек).

- «4» Иные ситуации, при которых деятельность в качестве ИП продолжается, но использование ЕНВД закрывается.

После этого надо зафиксировать полные Ф.И.О. ИП, которые подает заявление о прекращении ЕНВД. Заполняя их, нужно придерживаться правила, согласно которому между словами должна присутствовать пустая клетка, а оставшиеся другие не занятыми клетки - надо прочеркнуть.

Ниже отражается регистрационный номер ИП, под которым он внесен в ОГРИП.

Затем отражается дата, начиная с которой прекращается использование вмененки.

В следующей строке подателю заявления необходимо отразить число листов, входящих в состав данного заявления. Если помимо этого существуют приложения к данному документу (например, подтверждающие какие-то бланки), здесь же рядом отражается и количество их листов.

Сначала здесь кодом фиксируется, кто именно подает бланк ЕНВД-4:

- Если предприниматель сдает документ самостоятельно, то указывается код 1. Поле с ФИО не заполняется. Ставится только дата и подпись предпринимателя.

- При привлечении для этих целей представителя, нужно использовать код 2. В этом случае следует кроме этого заполнить Ф.И.О. лица, выступающего представителем, его ИНН, ставится дата и его подпись.

В следующей строке записывается номер контактного телефона, по которому в случае необходимости инспектор может связаться с ИП и уточнить информацию по заявлению.

Внимание! Если бланк ЕНВД4 представляет в ИФНС представитель, здесь также отражается реквизиты документа, подтверждающие его полномочия. Копия доверенности прикладывается к заявлению и указывается количество прилагаемых документов на титульном листе.

Приложение

Второй лист заявления о прекращении вмененки также нужно начинать с отражения ИНН предпринимателя, и номер страниц бланка по очередности.

После этого идут три одинаковых раздела, в которых нужно при необходимости вписывать информацию о месте осуществления деятельности, по каким прекращается использование ЕНВД. Если при внесении записей остаются пустые клетки, их надо прочеркнуть.

То же самое нужно сделать, когда на странице остаются пустые блоки.

Если предприниматель закрывает более трех направлений деятельности с разными адресами, то нужно в заявление добавить аналогичный лист, и заполнить в нем всю необходимую информацию.

Чтобы подтвердить представленные сведения в заявлении, предприниматель или его представитель должны проставить внизу свою визу.

В последние несколько лет количество ИП очень быстро растёт. Согласно статистическим данным, на сегодняшний день темп роста относительно 2019-го года увеличился практически на 13%. Открытие собственного дела – это ответственная задача, которая требует соблюдения множества требований и условий.

В частности, необходимо уделить должное внимание налогам. Индивидуальный предприниматель может выбрать специальный или же общий тип налогообложения.

ЕНВД – этот тип входит в группу специальных видов. Вменённый тип налогообложения отличается от других видов тем, что абсолютно не зависит от количества полученной прибыли.

Процесс вычисления налога происходит на основе вменённого дохода, установленного властями субъекта страны. Для определённого вида деятельности имеется свой показатель.

Он присваивается на основе следующих данных:

- численность персонала;

- размер площади торгового помещения;

- количество транспортных средств и т.д.

В вычислении участвуют два коэффициента, значения первого устанавливается федеральным законодательством, второго – местным. Ставка по данному типу налогообложения фиксирована, она равна 15-ти процентам.

Основные нюансы

Единый налог, как и любой другой, обладает определёнными особенностями, требованиями и т.д. Стоит отметить, что правом использования описываемого типа налогообложения обладает не все ИП.

Согласно положениям в налоговом кодексе Российской Федерации, воспользоваться ЕНВД могут следующие организации:

- магазины розничной торговли;

- ветеринарные клиники;

- платные автомобильные стоянки;

- автомобильные сервисы и мойки;

- перевозчики людей и грузов;

- заведения общественного питания;

- рекламные агентства;

- гостиницы, отели и т.д.

- организации, специализирующиеся на сдаче недвижимости в аренду.

Стоит добавить, что представленный выше список может быть изменён законодательством субъекта. Для уточнения информации необходимо обратиться в уполномоченный орган в вашем субъекте.

На сегодняшний день, воспользоваться ЕНВ могут индивидуальные предприниматели, отвечающие следующим требованиям:

- деятельность осуществляется в пределах муниципального образования;

- вид бизнеса присутствует в положениях налогового кодекса;

- число персонала не превышает отметку в сотню человек;

- деятельность организации никак не основана на доверительных договорах, а также на аренде АЗС;

- ИП не обладала и не приобретала каким-либо патентом.

Налог описываемого типа заменяет собой сразу три платежа:

- от занятия бизнесом;

- , использующееся в процессе деятельности индивидуального предпринимателя;

Причины прекращения деятельности на едином налоге

Индивидуальные предприниматели, точно также как и общества ограниченной ответственности, обладают добровольным правом выбора системы налогообложения. Постановка организации на учёт и её снятие с него требует уведомления налогового органа.

В частности, если рассматривать ЕНВД, то можно выделить две основные причины прекращения деятельности на этой системе налогообложения:

- Несоблюдения ограничений, предусмотренных законодательством Российской Федерации и уполномоченными органами субъекта. В этих случаях ИП теряет право использования описанной системы налогообложения и переходит на общий тип. При этом индивидуальный предприниматель обязан в течение пяти дней уведомить налоговый орган о несоблюдении следующих ограничений:

- использование торговой площади большего размера, чем указано в положениях ЕНВД;

- численность персонала организации превышает сотню сотрудников (среднее значение);

- стоимость основных активов организации превышает отметку в сотню миллионов рублей.

- Согласно принятым положениям в налоговом кодексе от 2013 года, индивидуальный предприниматель обладает правом добровольного отказа от ЕНВД. Осуществить это можно в первом месяце календарного года – то есть в январе, а если быть точнее в течение первых пяти рабочих дней. Заявления ИП о снятии с учёта ЕНВД подаётся по третьей и четвёртой форме НДФЛ.

Бланк заявления ИП о снятии с учёта ЕНВД:

Временное приостановление

Индивидуальный предприниматель, использующий систему налогообложения ЕНВД, может остановить её активность на неопределённый период. Временное приостановление целесообразно в некоторых случаях, например, при окончании действия лицензии на розничную торговлю определённого вида продукции, в частности алкоголь, табак и т.д.

Стоит сказать, что в налоговом кодексе нашего государства отсутствуют специальные положения, которые затрагивают индивидуальных предпринимателей, воспользовавшихся возможностью временного приостановления налогообложения.

Однако стоит уяснить, что предприниматель в обязательном порядке должен предоставлять декларации по единому налогу и его уплате с момента постановки на учёт ЕНВД, то есть с момента становления плательщиком. Значение сумму налога рассчитывается на основе определённых факторов, оценивающих потенциальный доход индивидуального предпринимателя. Его значение может отличаться от фактической прибыли.

Министр финансов Российской Федерации в своих заявлениях высказал мнение. Их суть заключается в том, что при временном приостановлении деятельности ИП, использующего систему налогообложения ЕНВД, на неопределённый срок, владелец-налогоплательщик обладает правом предоставления заявления о прекращении использования единого налога.

Помимо этого, специалисты основного финансового ведомства нашего государства также обладают идентичной точкой зрения: налогоплательщик в случае приостановления должен подавать заявление о снятии с учёта.

Подача заявления ИП о снятии с учёта по ЕНВД и другие меры

Как уже было сказано, индивидуальный предприниматель обязан уведомить налоговый орган о прекращении использования системы налогообложения ЕНВД в течение первых пяти рабочих дней нового календарного года. Заявление ИП о снятии с учёта по ЕВНД заполняется в специально созданной для этого форме ЕНВД-4.

Заполнить его можно с помощью нескольких способов:

- воспользоваться специализированными интернет-порталами и заполнить документ в режиме онлайн;

- использоваться программы для заполнения отчётности (в их базах данных присутствует необходимая форма);

- купить требуемый бланк в любой типографии;

- воспользоваться услугами копицентров или же самостоятельно распечатать форму и заполнить её «от руки».

Заявление подаётся в налоговый орган, расположенный в том месте, где осуществляется деятельность ИП. Правом подачи заявления обладает непосредственно сам индивидуальный предприниматель или же любое другое уполномоченное лицо. Помимо этого, также можно воспользоваться услугами почты или же отправить заявку на снятие с учёта ЕНВД с помощью специализированных интернет-порталов.

Организация будет снята с учёта согласно дате, указанной в документе или же с месяца, в котором были нарушены условия, а также со дня перехода на альтернативный тип системы налогообложения.

Важно: Индивидуальный предприниматель должен понимать, что в исключительных случаях смена системы налогообложения может быть выполнена в конце календарного года. В противном случае до конца года, он в обязательном порядке будет облагаться налогом согласно общей системе налогообложения. Исходя из этого, можно понять, что подачу заявления ИП о снятии с учёта системы ЕНВД лучше выполнить в конце года.

В свою очередь, инспекция федеральной налоговой службы, в течение пяти рабочих дней после принятия заявления ЕНВД-4, должна выполнять снятие организации с этой системы налогообложения. Также, она должна в обязательном порядке уведомить индивидуального предпринимателя об этом с помощью письма.

В том случае, если деятельность ИП происходила в различных субъектах нашего государства, форму о снятии с учёта единого налога нужно подавать в каждом населённом пункте, где организация работала.

В какие сроки выполняется процедура

В течение пяти рабочих дней после подачи заявления индивидуальный предприниматель будет снят с учёта системы налогообложения ЕНВД. Об этом он будет уведомлен посредством почтовых сервисов.

Необходимо понимать, что дата снятия с учёта идентична тому дню, который вы указали в форме заявления в соответствующей графе. То есть, говоря простым языком, вы сами указываете дату снятия вашей организации со специальной системы налогообложения и причину этого.

Если сроки подачи заявления о снятии с учёта единого налога, связанного с полным прекращением деятельности организации, дата снятия устанавливается на последнее число месяца, в течение которого было подано заявление. Это означает, что индивидуальный предприниматель будет обязан оплатить налог в полной мере за весь календарный месяц, а не за фактический срок деятельности предприятия.

Перейти на другой тип системы налогообложения в случае сохранения видов деятельности ЕНВД, ИП может исключительно в начале календарного года (в течение первых пяти рабочих дней января).

В заявлении о переходе на альтернативную систему налогообложения, при условии прекращения действия предприятия в течение календарного года и открытия другой организации с иным видом деятельности, должны указываться даты прекращения и старта функционирования ИП.

В случае несоблюдения вышеуказанных требований, переход на другой тип системы налогообложения осуществляется в последний рабочий день месяца подачи заявления в налоговый орган.

Возможные санкции

В отношении индивидуального предпринимателя могут возлагаться определённые взыскания:

- ведения незаконной предпринимательской деятельности без постановки на учёт любой системы налогообложения – штраф составляется десять процентов от дохода, но сумма не может принимать значения меньше 40-ка тысяч рублей;

- нарушение сроков, отведённых для подачи заявления постановки на учёт – денежная сумма взыскания составляется 10 тысяч рублей;

- при нарушении сроков предоставления деклараций штраф равняется пяти процентам от суммы налога, но не может составлять меньше одной тысячи рублей;

- при просрочке или же неуплате налога на индивидуального предпринимателя возлагается штраф в размере 20-ти процентов от суммы налога, если же просрочка была умышленной, то сумма штрафа возрастает в два раза – он составляется 40 процентов от налога;

- при отказе от свидетельских показаний различного рода на ИП возлагается штраф в размере трёх тысяч рублей.

В заключение

На основе вышеописанной информации можно сделать вывод о том, что перед стартом процедуры снятия с системы налогообложения ЕНВД или же при переходе на альтернативный вариант, необходимо тщательно продумать каждый шаг. В частности, повышенное внимание требуется уделить срокам снятия, так как в противном случае вы будете оплачивать налог за весь месяц.

Необходимо понимать, что единый налог на вменённый доход – это всего лишь дополнение, своего рода модификация, к общепринятой в нашем государстве. Индивидуальным предпринимателям лучше всего пользоваться упрощённым типом налогообложения.

Все организации, включая ИП, (исключение составляется ) обладают правом добровольного перехода на любую системы налогообложения при условии соблюдения всех требований и условий. Он осуществляется в начале календарного года.

Абсолютно весь сектор налогообложения системы ЕНВД обладает правом перехода с первого рабочего дня нового месяца, в связи с прекращения действия обязательств по уплате налогов.

Основная прибыль организации за один месяц вычисляется законодательством по фиксированной формуле в отдельном компоненте для конкретного вида деятельности. Но в случае, если доход увеличился, сумма налога не повышается – это и есть главное достоинство ЕНВД.

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

Каждый налогоплательщик в РФ, занимающийся бизнесом в качестве частного предпринимателя, имеет право прекратить предпринимательскую деятельность в любой момент. Прекращение деятельности ИП в 2019 году, применяющего налоговый режим по ЕНВД, обязывает предпринимателя сняться с учета как плательщика этого налога. Делать это нужно своевременно и правильно, для того, чтобы избежать проблем в будущем.

Стандартная процедура закрытия ИП в 2019 году

Особых проблем у вас возникнуть не должно. Рассматриваемая процедура довольно проста. Проанализируем подробно, каким образом осуществляется прекращение деятельности ИП в 2019 году. Для этого необходимо выполнить следующие шаги:

Нюансы прекращения деятельности ИП, применяющего налоговый режим ЕНВД

Требования, связанные со снятием с учета ИП в 2019 году, применяющего ЕНВД, остались прежними. Прекращение деятельности ИП, работающего по ЕНВД происходит на основании заявления установленной формы № ЕНВД-4.

Данное заявление предоставляется в налоговый орган в обязательном порядке в течение пяти дней начиная с того дня, как была сделана запись в ЕГРИП о прекращении предпринимательской деятельности.

Налоговый кодекс РФ при закрытии ИП на спецрежимах не предусматривает обязательные сроки подачи деклараций и уплаты налогов. Однако прекращение деятельности предприятия, работающего по ЕНВД, не подразумевает аннулирование накопившихся долгов. В налоговую инспекцию при закрытии бизнеса нужно, во-первых, сдать «последнюю» декларацию, а во-вторых, обязательно заплатить ЕНВД за последний рабочий квартал. Декларацию по ЕНВД можно предоставить как до подачи заявления по форме ЕНВД-4, так и после окончания налогового периода, по общим правилам.

При этом необходимо помнить, что главой 26.3 Налогового Кодекса не предусматривается представление «нулевых» деклараций по ЕНВД.

Специфика закрытия ИП с долгами

При регистрации закрытия ИП налоговый орган ставит об этом в известность внебюджетные фонды – ПФР и ФСС. На основании полученных данных от налоговиков, данные органы снимают ИП с учета автоматически. Однако, не выплаченная задолженность остается, и ее необходимо оплатить, даже будучи физическим лицом. В противном случае долги предпринимателя будут взысканы в судебном порядке.

Немного отличается процедура снятия с учета индивидуального предпринимателя, зарегистрированного как работодатель. Сложность заключается в том, что данным предпринимателям необходимо произвести расчет по долгам во внебюджетные фонды заранее.

Факт официальной регистрации закрытия бизнеса не означает аннулирование бывших обязательств бизнесмена. Поэтому с выплатой долга кредиторам и бывшим наемным рабочим затягивать не рекомендуется, так как при подаче требований в суд бывший предприниматель рискует потерять все свое имущество.

В заключение необходимо отметить, что после снятия с учета, индивидуальному предпринимателю нужно будет аннулировать расчетный счет ИП, и провести процедуру снятия с учета контрольно-кассового аппарата.

Полезные мелочи, о которых необходимо помнить плательщикам ЕНВД в 2019 году

При официальной регистрации закрытия бизнеса необходимо помнить, что правильно оформленные и своевременно поданные документы гарантируют быстрое завершение процедуры и отсутствии проблем в будущем.

Так, бизнесмены часто совершают ошибки при заполнении квитанций на оплату госпошлины.

Необходимо помнить, при оплате пошлины на прекращение деятельности ИП в 2019 году необходимо проставлять правильный КБК.

Также, при заполнении налоговой отчетности важно знать, что в 2019 году появились изменения для индивидуальных предпринимателей, имеющих возможность уменьшить ЕНВД на страховые взносы,

Изменения заключаются в расчете этих взносов. (1 МРОТ умноженный на тариф). Фиксированная сумма уплачивается до 31 декабря.

В 2019 году не следует забывать, что превышение годового оборота ИП отметки 300000 рублей, влечет за собой рост отчислений взносов в ПФР на 1% от суммы превышения.

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с , если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, ), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Образец заполнения ЕНВД-4

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» – если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы - численность наемных рабочих превысила 100 человек.

- Код «4» – в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк - сам предприниматель (код «1» ) или его представитель (код «2» ). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.