Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

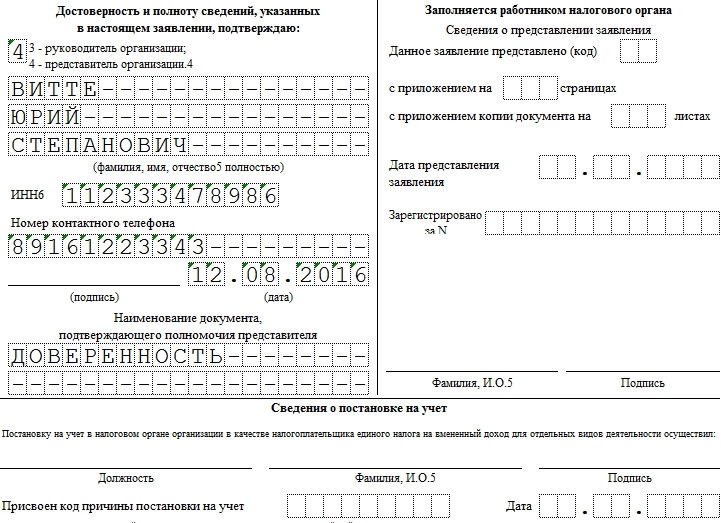

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

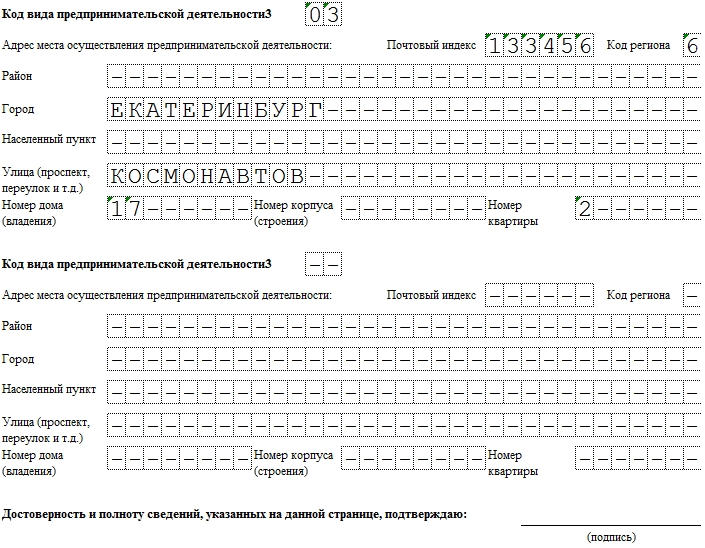

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

ЕНВД – это такая система налогообложения, которая является выгодной для некоторых ИП, так как формула расчета довольно проста, а за налоговую базу для целей налогообложения принимают величину, которая зависит от постоянных показателей, не зависящих от реального уровня доходов. Форма документа ЕНВД-2 нужна именно для постановки на учет ИП как плательщика ЕНВД, и заполнение ее имеет некоторые особенности.

Сам бланк достаточно прост в заполнении. Он состоит из одного листа – само заявление и приложения к нему.

Титульный лист

На титульном листе обязательно надо указать:

- ИНН того лица, которое является ИП.

- Кодовое соответствие налогового органа, в который будет производится подача данного документа.

- Фамилия, имя, отчество ИП.

- Пустые клетки заполняются прочерками.

- ОГРНИП.

- Дата начала действия ЕНВД соответствует дате, когда ИП начал ведение своей деятельности.

- Указать, кто составил заявление. Если это сделано по поручению ИП, то должны быть предъявлены документы, подтверждающие полномочия.

Образец заполнения титульного листа ЕНВД-2:

Приложение

Вторая часть заявления, называемая приложением, имеет поля для отметки вида деятельности по ЕНВД. Принадлежность его к особому виду выражается в виде кода. Требуется также указать, по какому адресу эта деятельность осуществляется.

Если один ИП осуществляет деятельность разных видов, каждая из которых поппадает под ЕНВД, то на одном бланке можно указать всего три. Если видов деятельности больше, то их указывают на нескольких бланках.

Данная процедура имеет последующее отображение на титульном листе, где нужно указать в определенном поле количество заполненных страниц.

Так, в приложении находит место отображение всех адресов деятельности ИП, а также коды деятельности по каждому из них.

Образец заполнения приложения ЕНВД-2:

Электронные версии бланков для заполнения можно скачать из интернета, при этом они могут быть как текстовом виде, так и в формате электронной таблицы.

Главным моментом, который должен учесть ИП, заполняя заявление, актуальна ли на настоящий момент скачанная им форма.

Еще основа основ – это то, что указывать информацию надо правдиво. Она должна быть достоверной. От этого напрямую зависит, какое местная налоговая служба примет решение.

Самое главное – заявление нужно заполнить в двух экземплярах, первый для налоговой, его у вас заберет инспектор для принятия решения, а второй – для себя, на нем поставят отметку о подаче заявления. Данный документ становится гарантией того, что вы подали заявление на рассмотрение. На нем также укажут, когда вы это сделали.

Через 5 дней вам пришлют уведомление, или вы можете прийти за ним лично.

Зачем нужна форма ЕНВД-2

Для того чтобы ИП перейти на систему ЕНВД, а сделать это можно только с начала налогового годового периода, ИП необходимо подать в течение 5 дней с начала осуществления деятельности заявление в ИФНС. Для данного заявления налоговыми органами разработана специальная форма, называемая ЕНВД-2.

Для постановки на учет в данной форме указывается дата начала деятельности по ЕНВД. Плательщик может поставить любое число из отведенных ему для постановки на учет 5 дней.

В случае, если осуществляется переход из другой системы налогообложения, ИП должен быть внимателен, чтобы сроки прекращения действия одной системы и начала действия другой совпадали.

Подробную информацию о ЕНВД можно узнать из этого видео:

Результат подачи бланка заявления

Обязательным результатом подачи ЕНВД-2 от ИП в налоговую является получение уведомления о постановке на учет как плательщика ЕНВД. Его выдают через 5 дней после подачи заявления к рассмотрению.

Формы уведомления установлены в законодательном режиме. Для ИП это форма №2-3 Учет.

Если плательщик налога уже зарегистрирован в органах ФНС, то он все равно, начиная деятельность, которая подлежит данному налогообложению, обязан подать ЕНВД-2.

Если не встать на учет по «вмененке», то сразу после обнаружения инспекторами нарушения объект деятельности обязан будет уплатить положенные ему налоги по той системе налогообложения, на которой он находился, ему насчитают пени и штраф.

Если объект находился на УСН, но по причинам невыполнения условий право на нее было утеряно, то налогообложение состоится по общей системе.

Итак, форма ЕНВД-2 – это бланк заявления, который заполняют ИП, желающие платить единый налог. Данное заявление подается в ФНС для постановки на учет ИП как плательщика ЕНВД. Ответом налоговой на подачу данного заявления является Уведомление, которое ИП получит через 5 дней после подачи бланка заявления.

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале . Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом . Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

- от фактической доходности бизнеса налог не зависит;

- не требуется подробной отчетности по доходам и расходам;

- предприниматель освобождается от уплаты НДФЛ, а также от налогов на добавленную стоимость и имущество;

- возможность уменьшить размер налога на уплаченные страховые взносы.

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

- заявление оформляется в двух экземплярах: для налоговой и для самого предпринимателя;

- если документ заполняется вручную, это делается только заглавными печатными буквами, синей или черной шариковой ручкой;

- вносить данные следует с начала строки ячеек, а в незаполненные ячейки обязательно ставить прочерк.

Заполнение титульного листа

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

- код отделения налоговой инспекции;

- номер ОГРНИП;

- дата начала работы по режиму ЕНВД (в формате ДД.ММ.ГГГГ);

- наименование ИП (ФИО полностью);

- ИНН предпринимателя.

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Второй лист заявления ЕНВД-2

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

- адрес, где данный вид деятельности осуществляется. В данной графе указать необходимо почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации". Цифровой код выбирается из приложения №2 к приложению №9. Мы разместили ссылку для скачивания приложения №2 внизу статьи.

- основной код деятельности, свидетельствующий о работе по ЕНВД (указать в соответствии с приложением к порядку заполнения декларации ЕНВД);

- дополнительные коды услуг по ЕНВД, если таковые имеются.

На обоих листах данной формы ставится подпись заявителя.

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи .

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2019 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2019 года можно на сайте любой доступной справочно-правовой системы.

В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД - 2019 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013-2018 годов не изменялась. В 2019 году постановка на ЕНВД-учет ИП производится на этом же бланке.

В статье речь пойдёт о такой категории, связанной с применением единого налога на вменённый доход, как уведомление о применении ЕНВД в 2018 году. Поэтому, прежде всего, важно определить, что это такое и для чего предназначено.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.

Определение и предназначение уведомления о применении ЕНВД

Итак, уведомление о применении ЕНВД, это такой документ, который должен получить каждый потенциальный вменёнщик, так как подобный льготный режим открыт только для определённых видов деятельности, которые требуют своеобразного подтверждения со стороны налогового органа как раз в виде этого документа. Важно отметить, что уведомление выдаётся только после подачи заявления о переходе на спецрежим – ЕНВД.

Таблица «Основные вопросы, связанные с постановкой на учёт в качестве «вменёнщика»:

| № | Вопрос | Пояснение |

| 1 | Когда необходимо подать заявление о применении «вменёнки» в ИФНС? | Согласно пункту 3 статьи 346.28 НК РФ, подача заявления о применении ЕНВД должна быть осуществлена в течение 5 дней с момента начала деятельности юридического лица или индивидуального предпринимателя на данном спецрежиме. |

| 2 | Есть ли утверждённая форма заявления о постановке на учёт в качестве плательщика ЕНВД? | Согласно приказу Федеральной налоговой службы РФ №ММВ-7-6/641 от 11 декабря 2012 года, юридические лица должны использовать заявление в форме ЕНВД-1, а индивидуальные предприниматели – ЕНВД 2. |

| 3 | В каком налоговом органе происходит постановка на учёт? | Налогоплательщики вменённого налога могут встать на учёт либо по месту осуществления своей деятельности, либо по месту нахождения организации или адресу самого коммерсанта (ИП), согласно пункту 2 статьи 346.28 НК РФ. |

| 4 | Когда налогоплательщик сможет получить уведомление о постановке на учёт в качестве налогоплательщика ЕНВД? | Налоговая инспекция обязана в 5-дневный срок, с момента подачи заявления налогоплательщиком, выслать уведомление этому налогоплательщику (согласно пункту 3 статьи 346.28 НК РФ). |

Заявление о применении и переходе на «вменёнку»

Как говорилось выше, перед тем, как получить уведомление о переходе на ЕНВД, необходимо подать в налоговую инспекцию заявление специальной формы. Однако, прежде чем подать подобное заявление, необходимо удостовериться, что компания в праве применять режим ЕНВД. Это право возникает при соблюдении ряда обязательных условий:

- в штате организации числится не более 100 сотрудников;

- режим вменённого налогообложения действует на территории деятельности коммерсантов и юридических лиц;

- деятельность юридического лица и предпринимателя соответствует списку видов деятельности, для которых действует режим ЕНВД (согласно пункта 3 статьи 346.29 НК РФ).

Способами подачи заявления на применение ЕНВД в 2017 г. являются: обычный – на бумажном носителе и электронный – с использованием сети «Интернет».

Форма ЕНВД-1 для юридических лиц в 2017 году

Любая компания, работающая на общем режиме налогообложения (ОСНО) и на упрощённом режиме (УСН) вправе перейти на режим ЕНВД, однако налогоплательщики ОСНО могут это сделать в любой момент, а налогоплательщики на «упрощёнке» – только с начала календарного года.

Структура заявления:

- Наименование компании с указанием её резидентности (российская или иностранная);

- ОГРН (основной государственный регистрационный номер) организации;

- ИНН и КПП организации;

- Код ИФНС, принимающего заявление;

- Дата начала применения Единого налога на вменённый доход;

- Личные данные заявителя: Ф.И.О., номер телефона, подпись и должность (руководитель или представитель руководителя-по доверенности);

- Дата заявления.

О правилах заполнения: Заполняется форма печатными заглавными буквами, которые по одной вносятся в пустые клетки. Каждый знак препинания также займет одну клетку. О приложениях: к заявлению на применение ЕНВД прилагаются документы, в которых перечислены виды деятельности юридического лица и адрес место их осуществления.

Важный момент: Если компания была реорганизована, то специальный режим налогообложения, действующий до момента реорганизации, не переходит на уже реорганизованную компанию, то есть подача заявления на переход ЕНВД должно быть подано снова, согласно письму Министерства финансов Российской Федерации №ГД-4-3/9560 от 4 июля 2015 года.

Образец ЕНВД-1 представлен на рисунке ниже.

Форма ЕНВД-2 для индивидуальных предпринимателей в 2017 году, отказ от режима ЕНВД

Для индивидуального предпринимателя действуют те же правила перехода на режим ЕНВД, что и для юридических лиц. Формы ЕНВД-1 и ЕНВД-2 отличаются друг от друга только титульным листом, всё остальное одно и то же. Основное отличие в заполнении титульного листа: вместо наименования организации заполняется Ф.И.О. индивидуального предпринимателя, и вместо ОГРН указывается ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя).

Образец ЕНВД-2 представлен на рисунке ниже.

Отказ от режима ЕНВД со стороны юридического лица и индивидуального предпринимателя происходит после подачи специального заявления в течении пяти дней – с момента перехода на другой режим, со дня снятия с учёта в ИФНС в качестве «вменёнщика», с последнего дня месяца квартала, в котором было нарушено условие правомерного применения ЕНВД (до 05.04.2017, до 05.07.2017, до 05.10.2017, до 05.01.2018 и т.д.).

Согласно пункту 7 информационного письма президиума ВАС Российской Федерации №157 от 5 марта 2013 г., приостановление продаж товаров и оказания услуг без процесса снятия с учёта в налоговой инспекции не освобождает налогоплательщиков от налогообложения ЕНВД.

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности.

Порядок действий в случае ошибки в заявлении

Простота заполнения заявления на единый налог на вменённый доход не даёт гарантии правильности такого заполнения, этот процесс очень важен, поэтому нельзя его недооценивать. Почему это так серьёзно? Ответ прост – любая неточность способна повлечь за собой серьёзные последствия. Если же ошибки не удалось избежать, то предлагаем несколько вариантов решения проблемы. В первую очередь необходимо обратиться в налоговую инспекцию, в которую было подано ошибочное заявление:

- инспекции обладают разными полномочиями, поэтому в первую очередь важно узнать, есть ли у данной инспекции право на внесение корректировок в базу данных, если да, то требуется заполнить новое заявление с исправлением неточностей;

- если у вашей налоговой инспекции нет таких полномочий, и исправление ошибок невозможно, то выход один: необходимо подать заявление о снятии с учёта в качестве налогоплательщика ЕНВД путём подачи в ИФНС , причём подача такого заявления осуществляется в пятидневный срок с последнего дня отчётного квартала (периода).

Основные вопросы, связанны с подачей заявления и получением уведомления о применении ЕНВД

Вопрос №1. Какова ответственность налогоплательщика ЕНВД? Какие виды правонарушений применимы к плательщикам ЕНВД?

Так как ответственность за нарушения при применении специальных режимов, в том числе и ЕНВД, не отличается от ответственности налогоплательщиков на общем режиме, то ниже отметим, несколько видов правонарушений, за которыми не преминут последовать соответствующие наказания:

- непостановка на учёт в качестве налогоплательщика, согласно статье 116 НК РФ;

- непредоставление налоговой декларации, согласно пункту статьи 119 НК РФ;

- нарушение правил учета доходов и расходов, согласно статье 120 НК РФ;

- неуплата налогов, согласно статье 122 НК РФ;

- невыполнение обязанностей налогового агента, согласно статье 123 НК РФ;

- непредставление отчетности в страховые фонды, согласно статье 26.30 закона «О страховых взносах» № 125-ФЗ от 24 июля 1998, статьи 17 закона «О персонифицированном учете» № 27-ФЗ от 01 апреля 1996;

- непредставление данных для налогового контроля, согласно статье 126 НК РФ.

Вопрос №2. В какую налоговую инспекцию следует подавать заявление о постановке на учёт в качестве плательщика ЕНВД?

Постановка осуществляется для юридических лиц – по адресу организации, по месту осуществления деятельности; для индивидуальных предпринимателей – по месту жительства или, так же, как и для юр. лиц, по месту осуществления деятельности.