Любая выплата для сотрудника за свой труд всегда несет радость. Ведь он сможет потратить деньги на реализацию своих потребностей.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Сколько процентов составляет аванс? Как его рассчитать? Когда ожидать? Рассмотрим вопрос подробнее.

Что это такое?

Под определением “аванс” подразумевается часть заработной платы, которая предназначена с целью снижения рисков формирования финансовых проблем у сотрудников.

Авансовые платежи, выплачиваемые до момента начисления полной суммы оплаты труда, позволяют в полной мере избежать возмущений со стороны наемного штата сотрудников суммой своего оклада.

Законодательная база

Кому положен?

Трудовой Кодекс не предусматривает каких-либо ограничений для наемного штата сотрудников. На основании этого, авансовый платеж может получить любой официально трудоустроенный житель РФ.

Кроме тех сотрудников, которые работают официально в офисах, аванс причитается:

- внешним совместителям;

- при небольших размерах зарплаты.

Если же согласно документации внутреннего распорядка, введена зарплата не чаще 1 раза в месяц – то такая документации считается незаконной.

Обязателен ли?

Процесс начисления авансовых выплат не должен рассматриваться, как процедура, которая осуществляется исключительно на усмотрение руководства компании.

Она предназначена исключительно за выплаты, которые были произведены за полный календарный месяц.

По этой причине, при выдаче авансовых начислений наличкой необходимо формировать ведомость по Т-53 либо же расходными кассовыми ордерами КО-2.

При выплате на карту или счет

В процессе выдачи аванса на банковский счет наемного рабочего (в том числе и на зарплатную карту), непосредственный работодатель в обязательном порядке отображает насчитанную сумму в расчетной ведомости либо же в иной первичной документации, используемой исключительно для начисления зарплаты.

На базе “расчетной” первичной документации работодатель формирует платежное поручение (на основании , утвержденного Центральным Банком РФ от июня 2012 года) на каждый отдельно взятый перечисленный аванс либо платежку, сопровождаемую реестром на начисление финансовых средств на банковскую карту, при наличии соответствующего соглашения с банковским учреждением.

Выдача в натуральной форме

Начисление аванса сотрудникам в натуральной форме сопровождается расходными кассовыми ордерами КО-2 либо же ведомостью Т-53.

Требуется ли записка-расчет?

Согласно Трудовому Кодексу РФ, каждому без исключения наемному рабочему в обязательном порядке после начисления заработной платы нужно предоставить расчетный лист.

Если же аванс был получен рабочими, необходимость в расчетных листках отсутствует. На практике встречаются нередко ситуации, когда листки выдаются под конец месяца, хоть это и не совсем по закону.

Формирование приказа

Нередко график начисления авансового платежа и заработной платы регулируется Правилом внутреннего трудового распорядка компании, где работает тот или иной сотрудник. Для выдачи аванса компании могут формировать соответствующий приказ.

Приказ разрабатывается на основании Трудового Кодекса РФ, в частности статьи 136.

Обязательно формируется по такой структуре:

- название документации;

- заголовок;

- основной текст документа;

- дата составления;

- подпись работодателя.

На основании приказа осуществляется дальнейшая выдача аванса.

Приказ может выглядеть так:

В каких случаях требуется заявление работника?

При возникновении острой необходимости наемного рабочего он может составить заявление с просьбой о выдаче аванса в счет будущей заработной платы. К примеру, если нужна материальная помощь для срочного медикаментозного лечения.

Ответственность работодателя за задержку и невыплату средств

Несмотря на то, что в Трудовом Кодексе не существует понятия “аванс”, законодатель требует от работодателя выплаты заработной платы несколько раз в месяц, и при наличии задержки формируется нарушение действующих норм, которые могут повлечь за собой административное и уголовное наказание.

Приговор о начислении штрафных санкций либо же лишения свободы напрямую зависит от того, на сколько была задержана выплата.

Необходимо помнить, что уголовная ответственность наступает исключительно в тот момент, когда работодатель отказывается или не может по каким-либо причинам выплатить заработную плату на протяжении более 2 месяцев.

Помимо этого, в обязательном порядке следует доказать умышленность невыплаты заработной платы руководством предприятия.

В свою очередь, авансовые платежи априори не могут не выплачиваться с большой задержкой, поэтому работодателя могут привлечь исключительно к административной ответственности и заставить выплатить сразу полную заработную плату.

Помимо этого, судебный орган вправе потребовать начисления компенсационных выплат морального характера тем наемным рабочим, которые не получили в оговоренные периоды своих авансовых платежей.

В любой ситуации, задержка заработной платы не может поспособствовать нормальным взаимоотношениям наемным рабочим с работодателем.

Необходимо помнить, что максимальная задержка выплат, по которой не может наступить ответственность, составляет 15 календарных дней.

Если же начисление денег задерживается на больший срок, наемный рабочий имеет полное право обратиться с исковым заявлением в судебный орган и потребовать не только компенсации, но и привлечения ответственности работодателя.

Трудовая деятельность в коммерческой организации всегда подразумевает денежное вознаграждение. Статья 136 Трудового Кодекса гласит, что работодатель обязан перечислять причитающиеся сотруднику средства дважды в месяц. Чтобы не нарушить закон и не понести наказание, бухгалтер компании должен знать, сколько процентов от зарплаты составляет аванс в 2017 году. Фирма не освобождается от необходимости выплачивать работникам эту часть оклада, даже если последние напишут заявления с просьбой выдавать им вознаграждение один раз в 30 дней.

Трудовое законодательство не оперирует понятием «аванс». Оно указывает, что работодатель обязан выплачивать сотруднику заработную плату минимум дважды в 30 дней. ТК РФ не прописывает конкретные даты перечислений, их устанавливает сама организация в правилах внутреннего распорядка или коллективных соглашениях. Определяясь с числами, лучше руководствоваться общепринятой практикой.

Аванс в сложившемся бухгалтерском обиходе – это первая часть заработной платы, подлежащая перечислению работнику. Роструд и Минздравсоцразвития в устных разъяснениях указывают, что желательно установить датой ее уплаты 15 или 16 число месяца. Компания может выдавать средства и 25 числа: в законодательных нормах это напрямую не запрещено, но в случае возникновения трудового спора такая практика может быть расценена судьями как нарушение: сотрудник, который устроился на работу 1 числа, получит деньги позже, чем через полмесяца работы.

Неуплата заработной платы сотрудникам вовремя строго карается законодательством: на юридическое лицо налагается штраф до 50 000 рублей. Некоторые организации, пытаясь обойти нормативы, просят работников написать заявления о перечислении им средств один раз в месяц. Подобные документы не имеют юридической силы и не являются основанием для задержки аванса.

При трудоустройстве сотруднику рекомендуется ознакомиться с внутренними документами компании и узнать конкретные даты уплаты заработной платы и аванса. Период между ними не должен составлять более 15 дней. Фирма может перечислять работникам оклады и чаще, чем раз в полмесяца, это не является нарушением закона.

Аванс — это какая часть зарплаты?

Некоторые работодатели выплачивают аванс «для галочки», устанавливая его размер для сотрудников с разными окладами равным 1 000 рублей. Так они нарушают нормы ТК РФ, согласно которым объем первой части заработной платы должен быть соразмерен фактически отработанному времени.

Разъяснения Роструда гласят, что сумма аванса не должна быть ниже тарифной ставки сотрудника за отработанные дни. Это означает, что минимум, на который имеет право претендовать работник, – месячный оклад, скорректированный на фактическое время труда в первой половине месяца.

Рассчитывая, сколько процентов от зарплаты составляет аванс, бухгалтер вправе сделать его равным половине оклада сотрудника: ТК РФ не запрещает выдавать 50% заработной платы в 15-16 числах месяца.

Методы расчета аванса

Бухгалтер может определять размер заработной платы сотрудника за период с 1 по 15 число месяца двумя способами: без учета праздников и выходных дней или с учетом.

В первом случае величина суммы, подлежащей к уплате, рассчитывается по формуле:

АВ = (Оклад + Доплаты) * 50%

К числу доплат относятся:

- вознаграждения за замену отсутствующего работника;

- за совмещение должностей;

- за условия труда;

- за работу сверх нормы.

Премиальные выплаты в формулу не входят, потому что основания для выдачи поощрения появляются к концу месяца.

Если бухгалтер при расчете аванса учитывает только рабочие дни, то он должен сложить оклад с надбавками и разделить полученную сумму на норму рабочих дней за месяц и за первых 15 дней.

Чтобы не нарушить законодательные нормы, на вопрос, аванс — это сколько процентов от зарплаты, следует ответить – половина. Каким бы методом расчета ни пользовалось предприятие, его прямая обязанность – обеспечить выдачу средств работникам за первую половину месяца вовремя.

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца .

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца . Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца . Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней .

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК. Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени . В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату - с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Аналогичное мнение изложено в письме Роструда от 20.06.2014г. №ПГ/6310-6-1.

Т.е. должна быть конкретная дата. Например, 15 числа каждого месяца, 16 число каждого месяца. Когда день выплаты совпадает с выходным или праздничным днем, аванс выдается накануне этого дня.

5. Устанавливаем дату выплаты. Где?

В каких документах необходимо прописать даты выплаты зарплаты и аванса? В ТК обозначены правила внутреннего трудового распорядка, коллективный договор или трудовой договор. Значит ли это, что даты надо прописать везде или достаточно одного из данных документов?

Это спорный вопрос, по которому до 2016 года существовало две позиции:

- Вариант 1: Дни выплаты зарплаты необходимо установить как в правилах внутреннего трудового распорядка и коллективном договоре (при его наличии), так и в трудовых договорах с работниками (письмо Роструда от 20.06.2014г. №ПГ/6310-6-1.

- Вариант 2: Дни выплаты зарплаты можно установить в любом из перечисленных документов (письмо Роструда от 06.03.2012г. №ПГ/1004-6-1). А самый подходящий для этих целей – Правила внутреннего трудового распорядка.

Сейчас в перечисление документов добавлено слово «или», что означает использование любого из них на выбор организации.

6. Каким должен быть аванс по заработной плате

Из определения в ТК видно, что на самом деле в трудовом законодательстве нет такого понятия, как «аванс». Это просто часть заработной платы, которая выплачивается за первую половину месяца.

Однако на основании ст.423 ТК до сих пор применяются нормативные акты СССР, если они не противоречат ТК. Есть одно постановление Совета Министров тех «лохматых» годов — №566 от 23.05.1957г. с интересным названием «О порядке выплаты заработной платы рабочим за первую половину месяца».

Уже по названию понятно, что оно как раз по нашей теме. Кодексу оно не противоречит и в нем написано, что размер выплаты аванса в счет зарплаты работнику за первую половину месяца устанавливается по соглашению работодателя с профсоюзом и прописывается в коллективном договоре. Минимальный размер такого аванса не должен быть меньше тарифной ставки работника за фактически отработанное время.

Получается, что работодатель при выплате зарплаты за первую половину месяца (это фактический смысл «аванса») должен принимать во внимание это постановление и учитывать время, отработанное сотрудником по факту.

Применимость постановления для современных реалий подчеркнул Роструд в письме от 08.09.2006г. №1557-6 «Начисление авансов по зарплате».

Еще есть письмо Минздравсоцразвития от 25.02.2009г. №22-2-709, в котором говорится о выдаче заработной платы за каждую половину месяца примерно в одинаковых суммах.

7. Размер аванса по заработной плате

Выводы из всего сказанного следуют такие:

- — минимальная выплата за первую половину месяца – не меньше тарифной ставки работника за время, отработанное по факту;

- — сумма аванса по заработной плате рассчитывается не условно (40% оклада, 50% оклада и т.п.), а с учетом фактически отработанного времени (письмо Минтруда от 03.02.2016г. №14-1/10/В-660), поэтому придется составлять табели и за первую половину месяца перед тем, как производить начисления.

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода : доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца, и потому вправе претендовать на часть подобных выплат.

А вот на размер аванса по заработной плате стимулирующие премии и вознаграждения не влияют (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам месяца. То же самое касается и процентной части зарплаты.

8. Откуда берется аванс в 40% от зарплаты?

Так откуда же берутся пресловутые 40%? В трудовом законодательстве нигде не прописан точный размер аванса, поэтому вопрос, какой процент составляет аванс от зарплаты, неуместен. Но выплачивать меньше 40% не получится. Почему?

Трудовой кодекс говорит именно о выплате заработной платы, а значит, размер выплат за первую половину месяца должен быть адекватен затратам труда работника. Если из 100% оклада вычесть НДФЛ 13%, то получим 87% оклада. Половина этой величины 43,5% с некоторыми допущениями можно округлить до 40%.

Если вы установите меньший размер аванса по заработной плате, то это будет уже прямым нарушением трудового законодательства – ст.136 ТК. Но если не хотите рисковать, размер аванса по заработной плате должен определяться по итогам расчетов, а не быть фиксированным процентом.

Если вы приняли работника во второй половине месяца, например, 18 числа, а выплата аванса у вас происходит, например, 20-го, то аванс этому вновь принятому сотруднику не выплачивается, поскольку первую половину месяца он не работал.

9. Примеры расчета аванса по зарплате

Работник ООО «Весна» Сорокин С.С. получает 17 числа ежемесячно аванс за первую половину месяца, а до 3 числа следующего месяца – остаток заработной платы. Оклад работника 30 000 руб.

В период с 1 по 15 марта попадает 9 рабочих дней, всего же в этом месяце 21 рабочий день. В марте 2016 года Сорокин болел с 1 по 4 марта (4 рабочих дня).

В Правилах внутреннего трудового распорядка установлено, что аванс рассчитывается, исходя из числа рабочих дней в периоде с 1-го по 15-е число данного месяца.

Аванс за полностью отработанный период с 1 по 15 число:

30 000 / 21 * 9 = 12 857,14 руб.

Аванс за первую половину месяца с учетом отработанного времени:

12 857,14 / 9 * 5 = 7142,86 руб.

Или сразу сокращенный расчет:

30 000 / 21 * 5 = 7142,86 руб.

Методику расчета аванса подробно пропишите в Положении об оплате труда или ином локальном документе. Тогда при проверке к вам не возникнет лишних вопросов.

10. Начисление аванса по заработной плате

Считается, что сотрудник получает доход в виде заработной платы на последнее число каждого месяца. Поэтому начисление аванса по заработной плате производится только в ведомостях. В бухгалтерском учете до окончания месяца никаких проводок по начислению не будет.

Проводки при выплате аванса такие же, как при выплате заработной платы:

Дебет 70 – Кредит 50, 51

Т.е. после выдачи аванса по заработной плате за работником формируется дебиторская задолженность (дебет 70), которая погашается в день начисления зарплаты – последний день месяца.

По той же причине расчетные листки на аванс не выдаются. Работники получают их раз в месяц при выплате заработной платы за вторую половину месяца.

В налоговом учете аванс по зарплате в расходах не учитывается.

11. Выдача аванса по заработной плате

Выдача аванса по заработной плате оформляется теми же документами, что и выплата окончательного расчета по зарплате. Перечень документов, которые надлежит составить, зависит от того, каким способом его выдали:

- — наличными деньгами;

- — перечислением на счет сотрудника в банке.

Выдачу аванса наличными деньгами надо оформить ведомостью по форме № Т-53 (платежная ведомость) или расходными кассовыми ордерами по форме № КО-2.

Так как аванс платится за неполный месяц, составление расчетной ведомости по форме Т-49 не нужно. Она используется для учета удержаний, начислений и выплат за целый месяц.

При перечислении аванса на банковские карты работников в платежном поручении указывайте в назначении платежа – выплата заработной платы за первую половину месяца, например, сентября 2016 г.

12. Взносы и налоги с аванса по зарплате

В связи с тем, что аванс – это не аванс на самом деле, а зарплата за первую половину месяца, возникает вопрос, нужно ли рассчитывать и удерживать НДФЛ с него, а также начислять и перечислять страховые взносы?

Минфин давно прояснил этот факт, например, в письмах 17.07.2008г. №03-04-06-01/214, от 16.07.2008 года №03-04-06-01/209, от 15.08.2012 N 03-04-06/8-143, от 09.08.2012 N 03-04-06/8-232, от 18.04.2013г. №03-04-06/13294. На ту же тему письмо ФНС от 26.05.2014 г. № БС-4-11/10126. Есть даже Постановление Президиума ВАС от 07.02.2012 г. № 11709/11.

Согласно п.2 ст.223 НК, дата фактического получения работником дохода в виде заработной платы – это последний день месяца, за который эта зарплата начисляется. Поэтому на момент выплат за первую половину месяца дохода по НДФЛ не возникает. Солидарна здесь и позиция судов.

Выдавая аванс по зарплате, удерживать с такой суммы НДФЛ не надо.

Удерживать и платить в бюджет НДФЛ нужно только один раз в месяц - со всех начисленных за этот месяц сумм оплаты труда. А пока месяц не закончился, нет оснований облагать НДФЛ авансовую часть.

Нет необходимости платить с авансов и взносы во внебюджетные фонды. Ведь их начисляют по итогам каждого календарного месяца. А не позднее 15-го числа следующего направляют в фонды. Не надо начислять и взносы на страхование от несчастных случаев. Так что, выплачивая работнику аванс, вам достаточно лишь сделать проводку на перечисление денег.

Но есть одна любопытная ситуация, когда одновременно с выплатой аванса необходимо все-таки удерживать и перечислять НДФЛ. А именно, когда аванс перечисляется в последний день месяца.

Например, выплачивая аванс 30 сентября, организация уже должна перечислить НДФЛ. Месяц закончился и работнику начислен доход, возникла база по НДФЛ. Здесь позицию налоговиков поддержал суд – определение Верховного суда от 11.05.16 № 309-КГ16-1804.

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит выплата и расчет аванса по заработной плате по в видео-формате.

14. Зарплата без аванса

Иногда задают вопрос, можно ли все-таки отказаться от аванса по зарплате, если работник напишет заявление с такой просьбой? Ответ на этот вопрос – нет. Это будет нарушением трудового законодательства, даже если работник сам этого хочет.

Таким образом, зарплата без аванса невозможна. Если обязанность об отдельной оплате первой половины месяца проигнорировать, компании грозит ответственность.

Согласно ст.5.27 КоАП за нарушение трудового законодательства :

- должностные лица и ИП – штраф 1000-5000 руб., повторно – 10000-20000 руб. или дисквалификация от 1 до 3 лет;

- юридические лица – штраф 30000-50000 руб., повторно – 50000-70000 руб.

Помимо этого, сотрудники могут требовать компенсацию за задержку выплаты заработной платы, в соответствии со ст. 235 ТК РФ, так как ситуация по выплате зарплаты реже двух раз в месяц, может рассматриваться как ее несвоевременная выплата.

С 3 октября 2016 г. размер денежной компенсации не может быть ниже 1/150 действующей в период задержки ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты и заканчивая днем фактического расчета включительно (ст.236 ТК).

Какие проблемные вопросы встретились вам по расчету и выплате авансов? Задавайте их в комментариях!

Размер аванса по заработной плате и сроки его выплаты

ПроцентыОписание: Аванс это сколько процентов от зарплаты – сумма регулируется трудовым законодательством. По какому принципу высчитывается аванс и каковы сроки его выплаты?

Вопросы заплатят или не заплатят, аванс это сколько процентов от зарплаты, начинаются ещё до заключения трудового договора. Законодательство устанавливает обязательность оплаты труда работника два раза в месяц, но предоставляет нанимателю и трудовому коллективу свободу формирования механизма формирования зарплаты. Для отдельного работника получение заработной платы – это текущая задача, а для новых работников – часто реальная проблема.

Конституционное право на труд в современных трудовых отношениях играет роль второй скрипки, которая выходит на сцену всегда впереди зарплаты (аванс это сколько процентов от зарплаты – призрачный вопрос). Законодательно установлено, что зарплата выплачивается не реже чем каждые полмесяца. Как выплачивается аванс и зарплата, должно быть установлено предприятием.

Законодательно не установлено, но, будучи устроенным во второй половине месяца, новый работник рискует пропустить зарплату, а быть может и выплату аванса. В целом механизм расчётов по заработной плате наниматель формирует по собственным соображениям и рекомендациям трудового коллектива, учитывая положения действующего законодательства.

По странному стечению обстоятельств законодатель в сфере заработной платы более лоялен к интересам нанимателя. Это несущественное замечание, но ТК РФ регулирует трудовые отношения, около 1% всех норм касаются денежного вознаграждения за труд.

Если требование двукратной выплаты в месяц (аванс и заработная плата) установлено законодательством, но может быть воспринято нанимателем по своему усмотрению, то требование о письменной форме извещения каждого работника каждым нанимателем воспринимается как однозначно соблюдаемое требование.

К таким требованиям можно отнести:

- составные части начислений;

- все суммы начислений и все налоги с этих сумм;

- неналоговые удержания;

- премии;

- фактическая выплата и др.

Строчка фактической выплаты может быть не выделена особо, но она практически во всех случаях отягощается налогами и удержаниями разного рода.

Расчётный листок по заработной плате – ежемесячное уведомление нанимателя работнику, в котором оценивается труд последнего в формате денежного эквивалента. Как рассчитать аванс по зарплате – забота бухгалтерии, которая обязана начислять заработную плату по всем сотрудникам с учётом нюансов, предусмотренных трудовым законодательством.

Строка выданного аванса, как правило, фиксируется в расчётном листке отдельно, там может быть указан процентный или фиксированный размер. Она может быть изменена в сумме по заявлению работника, но не может динамично меняться из месяца в месяц.

Современный наниматель строго следует нормам трудового права, но интерпретирует их в контексте своего бизнеса. В случае государственного или муниципального предприятия нет той свободы и возможностей манипулирования денежными средствами, которые предоставляет частный бизнес, но задержки по оплате, ошибки в расчётах и попытки минимизировать фонд оплаты труда – в порядке вещей.

Структура заработной платы в различных организациях отличается. Могут быть предусмотрены:

- Основной оклад.

- Премии за качество или объём работ.

- Надбавки за совмещение.

- Дополнительная оплата стажа.

- Пособия на приобретение сельскохозяйственной продукции и пр.

По общему правило к авансу дополнительные выплаты не имеют никакого отношения. Более того, как аванс, так и заработная плата начинают реально работать на третий месяц после устройства на работу.

Если работник отработал менее одного – двух месяцев, результат «не регулируется» законодательством в полном объёме.

Есть два смысла этого термина. По обычаю аванс – это предварительная оплата труда. Но так не бывает никогда. Наниматель понимает аванс как некоторую сумму от заработной платы, которую уже заработал работник.

Есть два смысла этого термина. По обычаю аванс – это предварительная оплата труда. Но так не бывает никогда. Наниматель понимает аванс как некоторую сумму от заработной платы, которую уже заработал работник.

Заработать зарплату работник только может в месяце, следующем за расчётным. Следовательно, второй смысл аванса – это сумма, составляющая часть заработной платы, которая выплачивается с первого месяца, следующего за первым расчётным.

Современный мир трудовых отношений не жесток, но наниматель использует трудовое законодательство так, как выгодно ему: он платит заработную плату и считает это своим преимуществом.

Характерные черты сферы современных трудовых отношений:

- зарплата приоритетнее труда;

- без труда не будет фонда заработной платы;

- наниматель считает, что оплата труда важнее самого труда.

Эти три черты современных трудовых отношений отбивают желание трудиться по определению. Ну, разве что в научных организациях, в бизнесе, основанном на идеях, и астрологических лабораториях работников не волнует размер оплаты труда, их кормят научные исследования и фантастические идеи, за которые могут и не заплатить вовсе.

Действительно, что астроному до зарплаты, когда он открыл очередную чёрную дыру в и без того тёмной вселенной. Такой астроном не заметит, как уйдёт жена и развалится семья, но верный телескоп всегда будет рядом.

В обычной жизни труд перестал иметь цену. Если гражданин устроился на работу, он взял на себя обузу в большинстве случаев. Любая попытка не исполнить свои трудовые обязательства отражается на заработной плате.

Внешне у нанимателя есть только обязанность выплатить заработную плату, желательно двумя частями: аванс и окончательный расчёт за отработанный месяц. Всё остальное в контексте выплаты заработной платы и начисления аванса не играет никакой роли.

К другим удобствам можно отнести:

- предоставление рабочего места;

- соблюдение правил по охране труда;

- организация рабочего процесса;

- условия труда, социальные гарантии.

Сколько процентов от зарплаты составляет аванс, формулируется внутренними положениями организации с учётом мнения трудового коллектива. Индивидуальный подход в этом вопросе редко приветствуется, а мнение работника редко учитывается.

В современном мире найти работу достаточно трудно, а если человек нашёл работу, то это означает, в большинстве случаев, что у него нет никакой подушки безопасности. Новый работник – это «голодный» и не обеспеченный источник социальных проблем.

В современном мире найти работу достаточно трудно, а если человек нашёл работу, то это означает, в большинстве случаев, что у него нет никакой подушки безопасности. Новый работник – это «голодный» и не обеспеченный источник социальных проблем.

Однако данное обстоятельство меньше всего волнует нанимателя, который в контексте выплаты заработной платы, а тем более начисления аванса отдалён от работника бухгалтерией и финансовым отделом.

На собеседовании всегда присутствует будущий руководитель, часто главный руководитель предприятия и руководство смежных подразделений. В вопросах выплаты заработной платы и аванса работник имеет дело с клерком из бухгалтерии, который знает только одно: пишите заявление.

Законодательство всегда предусматривает материальную помощь, но эта опция работает только для работников, уже отработавших не один год на предприятии.

Их труд обеспечил прибыль предприятию, но даже в знак благодарности за многолетний труд редкий наниматель считает своей обязанностью заботиться о социальном обеспечении интересов работников за пределами норм, установленных действующим законодательством.

Собственно, аванс – это из обихода. Это обычай, а не норма трудового законодательства, которое лояльно регламентирует выплату заработной платы дважды в месяц, предоставляя нанимателю возможность для манёвра по срокам и объёмам выплат. Срок и размер: аванс и сколько процентов от зарплаты – тоже.

Собственно, аванс – это из обихода. Это обычай, а не норма трудового законодательства, которое лояльно регламентирует выплату заработной платы дважды в месяц, предоставляя нанимателю возможность для манёвра по срокам и объёмам выплат. Срок и размер: аванс и сколько процентов от зарплаты – тоже.

Первая выплата будет следующим месяцем, а первый рабочий месяц нужно как-то прожить. Размер аванса не может быть меньше прожиточного минимума, но быть больше мифических 40% он тоже быть не может.

Во всех случаях, рассчитывая на аванс, работник должен полагаться на размер заработной платы, которую он согласовал с нанимателем при устройстве на работу. Сроки выплат по заработной плате и размер аванса – это конкретная организация, конкретный коллективный договор и порядок, установленный на предприятии.

Характерные особенности:

- отношение нанимателя к выплатам по заработной плате – прерогатива «традиций» предприятия и мнение сложившегося трудового коллектива (коллективный договор определяет, что такое зарплата и аванс, сроки выплаты);

- «отсутствие» законодательного регулирования – всё решает «обычай», сложившийся на предприятии;

- обращение за судебной защитой малоперспективно – суд будет на стороне предприятия.

Взявшись за выполнение работы, работник принимает на себя множество обязанностей, за которые может быть наказан.

Фактическое определение трудовой функции в трудовом договоре, должностной инструкции и вообще по статусу работника – это очень много. Фактическая выплата заработной платы – это два платежа, то есть не так много «работы» для нанимателя.

Фактическое определение трудовой функции в трудовом договоре, должностной инструкции и вообще по статусу работника – это очень много. Фактическая выплата заработной платы – это два платежа, то есть не так много «работы» для нанимателя.

Компенсация за работу в выходной день, уход за больным, декретный отпуск, сдельный вариант оплаты, ставка налога, авансовый платёж по кредиту работника – позиции, не отнимающие у нанимателя много времени. В мир компьютерных технологий расчёт заработной платы –достаточно рутинная работа, включая начисление и выплату аванса.

Первое рабочее место и условия «безопасного» труда

Фактор современного момента и трудности устройства на работу не должны давать гражданину оснований соглашаться на все условия нанимателя и с момента собеседования, ещё до подписания трудового договора.

Человек должен ценить свой труд, и на собеседовании наниматель должен понять, что его будущий работник согласен отработать авансом до того, как наниматель начнёт ему платить.

Сделать это понимание осознанным – забота гражданина, пожелавшего устроиться на работу. Наниматель обязан обозначить все позиции по законодательству:

- Функциональные обязанности работника.

- Условия труда и его оплаты.

- Срок трудового договора.

- Свои обязанности и обязательства.

Соотношение труда и заработной платы должно быть установлено однозначно и незыблемо. Не зарплата делает труд, но именно благодаря труду получается возможность платить заработную плату.

Первое рабочее место – это важный момент в трудовой деятельности каждого гражданина. Оно должно быть таким, чтобы вероятная смена работы была обеспечена подушкой безопасности. В результате каждой работы должен оставаться резерв денежных средств на вероятное изменение условий труда и безопасную смену нанимателя.

Аванс – это не деньги, которые может выплатить наниматель в счёт заработной платы, хотя он должен это делать точно в срок и в максимально возможном размере. Аванс – это плата за труд, который согласился предоставить работник нанимателю в расчёте на получение достойного вознаграждения.

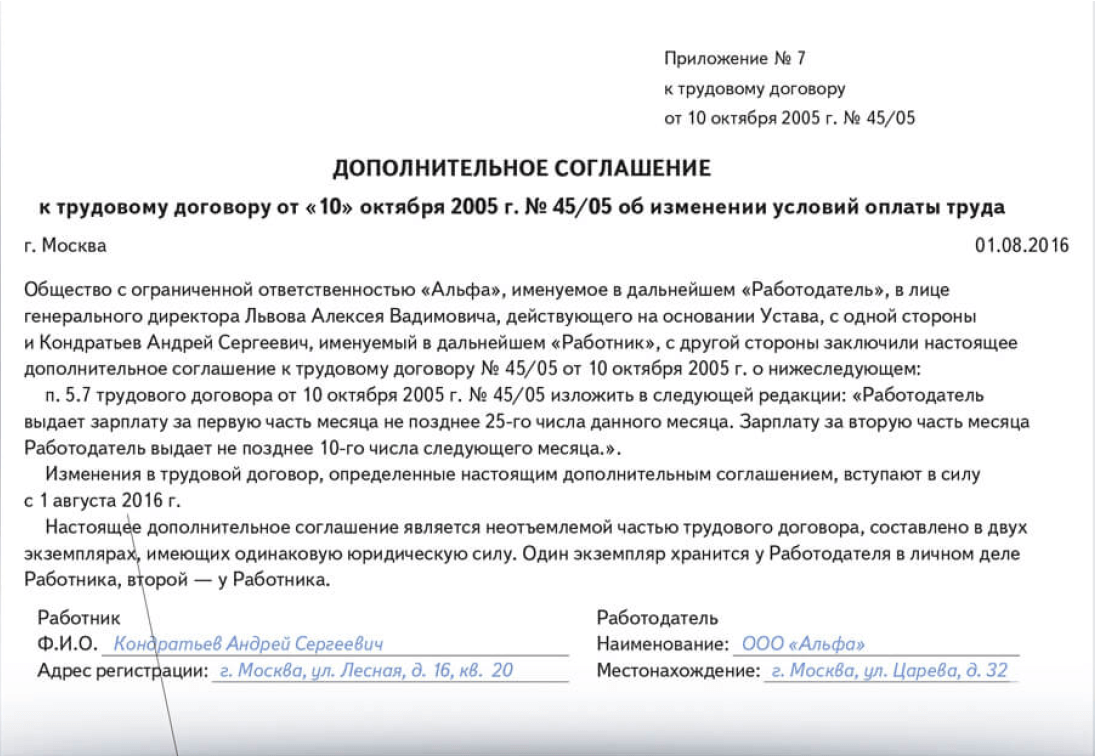

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно