И Standard & Poors . Имеет две штаб-квартиры – в Нью-Йорке и Лондоне, а также 51 представительство. Штат насчитывает 1 500 сотрудников. Рейтинги присвоены 3 100 финансовым институтам, 1 600 банкам, 1 400 страховым компаниям, 1 200 корпорациям, 89 государствами и 45 000 муниципальным образованиям. Компания существует с 1912 года как издательство, а с 1924-го – как рейтинговое агентство.

Fitch Ratings присваивает международные и национальные рейтинги, которые официально называются рейтингами дефолта эмитента.

«AAA» - наивысший уровень кредитоспособности, самые низкие ожидания по кредитным рискам. Присваивается только в случае исключительно высокой способности своевременно погашать финансовые обязательства.

«AA» - очень высокая кредитоспособность, очень низкие ожидания по кредитным рискам и очень высокая способность своевременно погашать финансовые обязательства.

«A» - высокая кредитоспособность, низкие ожидания по кредитным рискам, высокая способность своевременно погашать финансовые обязательства.

«BBB» - хорошая кредитоспособность, низкие на данный момент ожидания по кредитным рискам, адекватная способность своевременно погашать финансовые обязательства. Данный уровень рейтинга является самым низким среди рейтингов инвестиционной категории.

«BB» - спекулятивный рейтинг. Рейтинг уровня «BB» означает, что существует возможность развития кредитных рисков, особенно в результате негативных экономических изменений, которые могут произойти со временем. Однако при этом компаниям могут быть доступны альтернативные ресурсы в сфере бизнеса или финансов, позволяющие им выполнить свои финансовые обязательства. Ценные бумаги , которым присвоены рейтинги данного уровня, являются инвестиционными.

«B» - в значительной степени спекулятивный рейтинг. В отношении эмитентов и ценных бумаг, обязательства по которым выполняются, рейтинги уровня «B» обозначают наличие значительных кредитных рисков, однако при этом остается ограниченная «подушка безопасности». На данный момент финансовые обязательства выполняются, но способность продолжать выплаты зависит от устойчивой и благоприятной деловой и экономической конъюнктуры.

«CCC» - обязательства по ценным бумагам выполняются, дефолт представляется реальной возможностью. Способность выполнять финансовые обязательства целиком зависит от устойчивой и благоприятной деловой или экономической конъюнктуры.

«CC» - обязательства, дефолт представляется вероятным.

«C» - обязательства выполняются, дефолт представляется неизбежным.

«RD» - данный уровень рейтинга обозначает, что эмитент не провел своевременные платежи (с учетом применимого льготного периода) по некоторой, но не всей основной части обязательств и продолжает проводить выплаты по другим видам обязательств.

2. Национальный рейтинг выставляется так же, но в формате «AAA(xxx)», «АА(ххx)», «А(хxx)» и т. д. Суффикс обозначает страну, в которой он присвоен. Международный рейтинг организации не может быть выше рейтинга страны. Национальный рейтинг – относительный, для него высшей шкалой оценки выступает самый надежный заемщик на местном рынке, то есть государство.

Кроме того, у Fitch существует дополнительная градация для национальных рейтингов – рейтинг «E(xxx)», который обозначает, что нет достаточной информации для присвоения. Данная категория используется, если ранее рейтинг был приостановлен ввиду отсутствия документации от эмитента, необходимой для наблюдений и поддержки данных.

И международный, и национальный рейтинги могут быть дополнены пометкой rating watch («на контроле»), а также так называемым прогнозом - возможным пересмотром в течение года-двух. Прогноз по рейтингу может быть «позитивным», «стабильным» или «негативным». Для индикации промежуточной оценки используются знаки плюс (+) или минус (-).

Одним из общепризнанных индикаторов надежности банка является его кредитный рейтинг, присвоенный, как правило, международным рейтинговым агентством из большой тройки: Standard&Poor"s, Moody"s или Fitch Ratings. Цель данного материала – разъяснить, что означает кредитный рейтинг, зачем он нужен и какова его ценность для вкладчиков.

Что означает кредитный рейтинг

Применительно к банкам кредитный рейтинг характеризует способность и, что более важно, готовность организации обслуживать свои долговые обязательства. Формируется он профессиональными экспертами, которые оценивают финансовое состояние, как банка в отдельности, так и среды, в которой он осуществляет свою деятельность, и составляют обоснованное мнение. В большинстве случаев рейтинг эмитента не превышает кредитный рейтинг страны, в которой он работает.

Очень важно понимать, что оценка агентства не является гарантией надежности (кредитного качества) организации или, наоборот, прогнозом наступления дефолта по ее обязательствам. Это всего лишь мнение об относительной кредитоспособности банка по определенной шкале, которое позволяет сопоставить уровни кредитных рисков разных организаций. Например, по мнению Standard&Poor"s кредитное качество Альфа-Банка находится на более высоком уровне (ВВ/Негативный/В), чем Бинбанка (В/Негативный/В), однако ни один из этих рейтингов не дает 100% гарантии надежности эмитента. Они всего лишь означают, что вероятность дефолта по обязательствам Альфа-Банка ниже, чем Бинбанка.

Влияние рейтинга на деятельность кредитной организации

Как мы выяснили, рейтинг банка отражает мнение экспертов о его кредитоспособности, т.е. является своего рода мерой измерения кредитного риска и поэтому активно применяется на финансовых рынках. Именно оценки рейтинговых агентств помогают инвесторам принимать решения о покупке облигаций того или иного эмитента или предоставлении ему кредита. Кроме того, рейтинги влияют на величину процентной ставки по облигационным и иным займам, которые привлекает банк, т.е. фактически формируют для него стоимость заемных средств. Чем ниже рейтинг эмитента, тем выше процентная ставка по кредитам, которые ему предоставляют.

Ранжирование эмитентов осуществляется по специальной рейтинговой шкале, оценки в которой делятся на две категории: инвестиционную и спекулятивную. По долгосрочной рейтинговой шкале Standard & Poor"s к инвестиционной категории относятся рейтинги от «ВВВ-» и выше. Остальные уровни являются спекулятивными. Обратите внимание, пенсионные фонды и некоторые крупные инвесторы не приобретают облигации эмитентов, относящихся к спекулятивной категории.

Стоит ли вкладчику учитывать рейтинг при выборе банка

С точки зрения вкладчика банковский депозит это финансовый инструмент, предназначенный для накопления и сбережения денежных средств. Именно так его представляют банки, и именно так его воспринимают клиенты. Однако если посмотреть на это с другой стороны, депозит – это кредит с правом досрочного возврата, который вкладчик предоставляет организации. Т.е. фактически вкладчики кредитуют банки на определенных условиях, а, следовательно, при выборе кредитной организации важно и нужно учитывать ее кредитный рейтинг.

Справедливости ради стоит отметить, что государственная система страхования вкладов значительно упрощает процесс выбора кредитной организации, позволяя вкладчикам - физическим лицам и индивидуальным предпринимателям не обращать внимание на надежность, а, следовательно, и на рейтинги банка. Для юридических же лиц, размещающих средства на банковских счетах и депозитах, кредитный рейтинг является важным индикатором надежности организации.

Особенно популярными и востребованными рейтинги становятся в период кризисов, когда происходит массовый уход капитала в «тихие гавани». В таких условиях разница между уровнями рейтинговых оценок резко усиливается, т.е. незначительное изменение рейтинга эмитента может существенно повлиять на поведение инвесторов и стоимость кредитования. История прохождения финансовых кризисов показывает, что в такие периоды рейтинги надо воспринимать очень аккуратно и активно «фильтровать» данные, исходящие от агентств.

Также важно знать, что услуги некоторых рейтинговых агентств оплачиваются эмитентом, т.е. в нашем случае банком, обратившимся за присвоением рейтинга. Соответственно данная схема допускает возникновение конфликта интересов, поскольку банк может попытаться повлиять на оценку агентства.

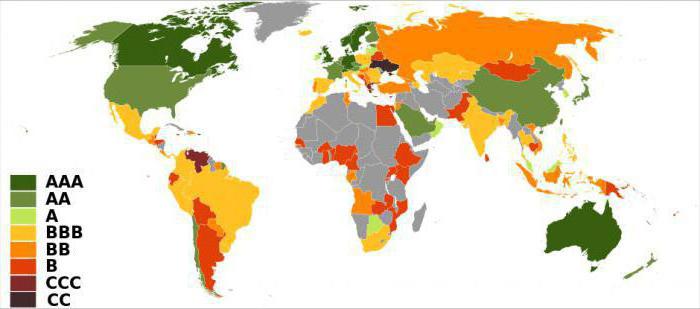

Необходимо как-то оценивать положения дел в государстве. Можно беспристрастно судить о или рассматривать конкретный вариант на отдельный случай и интересоваться тем, что предоставляет важность. К примеру - вероятность возвращения долга. И с этой точки интерес предоставляет кредитный рейтинг и исследования по его установлению.

Что такое кредитный рейтинг и исследование?

Кредитными рейтингами называют мнения отдельных зарубежных и российских рейтинговых агентств о финансовой устойчивости и кредитоспособности финансового сектора отдельных государств в своих пределах и международном масштабе. Чтобы установить, какое значение следует присвоить, проводят специальные исследования, цель которых - узнать экономическую ситуацию внутри страны, оценить величину выплачиваемых долгов и вероятность их оплаты, если они будут выданы на момент исследования. Кредитоспособность - это параметр, который оценивает вероятность возвращения долгов, если дать заём прямо сейчас. Причем стоит сказать, что выставление рейтингов практикуется не только по отношению к отдельным государствам, но и к большим компаниям. Поэтому, кредитоспособность - это понятие, которое применяется не только к отдельным странам, но и к частным компаниям.

Кто его выставляет?

Их составлением и выставлением занимаются отдельные рейтинговые агентства, которые следят за положением в стране. Наблюдать они могут или посредством средств массовой информации и государственной статистики, или комбинируя их с отчетами своих представителей. Так, например, некоторые бюро взаимодействуют с рядом пользователей различных компаний (посредством опросов), как это делает другие стараются ограничиться исключительно самыми крупными организациями.

Зачем они необходимы?

Зачем необходимы данные рейтинги? Дело в том, что они предоставляют информацию потенциальным инвесторам о внутригосударственном состоянии и положении дел. На основании их мнения многими бизнесменами и компаниями принимается решение о том, стоит ли вкладывать свои средства в данное государство или организацию.

Система кредитных рейтингов

Какие же системы кредитных рейтингов существуют? Их довольно много и обозначаются они на латинице. В целом существует довольно большое разнообразие шкал оценки, которые используют малые буквы, плюсы и минусы, но в рамках статьи будет рассмотрен только основной «костяк»:

- Рейтинг ААА. Максимальный уровень. Подразумевается, что данная страна является заемщиком с наивысшим уровнем кредитоспособности. Финансовое положение оценивается как хорошее и стабильное на протяжении длительного времени. Государство выполняет свои обязанности вовремя и крайне низко зависит от внешних факторов антропогенного происхождения. Возможные риски минимальные, вероятность дефолта близка к нулю.

- Рейтинг АА. Весьма высокий уровень кредитоспособности. В данную категорию попадают государства, которые имеют стабильное экономическое состояние на протяжении длительного времени. Такие страны тоже слабо зависят от негативных изменений в мировой экономике и имеют низкий уровень кредитных рисков.

- Рейтинг А. Высокий уровень кредитоспособности. Экономическое состояние государств из этой категории оценивается как хорошее на данный момент времени. Все обязательства исполняются в свое сроки. При этом страны имеют невысокую зависимость от негативных изменений, которые происходят в мировой экономике. Уровень кредитных рисков оценивается как низкий.

- Рейтинг BBB. Относительно высокий уровень кредитоспособности. Данный рейтинг свидетельствует, что экономическое положение страны довольно хорошее. Она может своевременно и в полном объеме выполнить свои обязательства. При этом государство умеренно зависит от негативных изменений на мировом рынке. Вероятность возникновения кредитного риска - умеренная.

- Рейтинг ВВ. Удовлетворительный уровень кредитоспособности. Этими буквами в рейтинге обозначаются государства, экономическое положение которых можно оценить как приемлемое. Они в полном объеме и своевременно выполняют взятые на себя обязательства и умеренно зависят негативных изменений на мировом экономическом рынке, но при негативных изменениях мировой экономики возможны задержки. оцениваются как приемлемые.

- Рейтинг В. Невысокий уровень кредитоспособности. Экономическое положение данной категории государств характеризируется как нестабильное, а возможности своевременного возвращения долгов в значительной степени зависят от международной обстановки. Кредитные риски в таких странах выше среднего.

- Рейтинг ССС. Низкий уровень кредитоспособности. Сюда относят государства с неудовлетворительной экономической ситуацией. Возможность выполнения ими своих обязательств очень сильно зависит от изменений в макроэкономической среде. Уровень кредитных рисков считается высоким. Также есть значительная вероятность, что обязательства будут выполнены не полностью или несвоевременно.

- Рейтинг СС. Очень низкий уровень кредитоспособности. Финансовое состояние стран, которые занесли в эту категорию, является неудовлетворительным. Возможности исполнения ими своих обязательств значительнейшим образом определяются изменениями во внешней экономической среде, и кредитные риски очень велики. Вероятность оглашения дефолта очень велика.

- Рейтинг С. Неудовлетворительный уровень кредитоспособности. Экономика стран из этой категории пребывает в крайне плохом состоянии и имеет чрезвычайно высокие риски. Как правило, сюда заносят страны, у которых преддефолтное состояние.

- Рейтинг D. Дефолт. Сюда попадают страны, которые не могут заниматься обслуживанием своих обязательств и, вероятнее всего, там будет запущена процедура банкротства. Следует различать эти два показателя, ведь дефолт - это просто отказ платить по своим долгам, теоретически его может объявить и государство, которое может всё выплатить.

О России замолвим слово

Поскольку у каждого агентства своя оценочная шкала, то одинаковых мнений не существует. Но в целом рейтинг России BBB или ВВ. Не самый лучший вариант, но и не самый безнадежный. Так, рейтинг BBB говорит о наличии определённых проблем. Но даже в экспертной среде нет единства. Так, рейтинг России сейчас на таком уровне, что может быть и повышен при ориентации страны на развитие науки и внедрение новых технологий. И тогда рейтинг BBB будет повышен до А. Если этого не сделать, то нас ожидает постепенное падение.

Заключение

Как видите, такие вроде бы простые буквы могут о многом рассказать. За ними стоит работа многих людей, которые собирают и анализируют необходимую информацию. И будем надеяться, что рейтинг BBB, присвоенный России многими агентствами на данный момент, изменится на лучший.

Короткий ответ : запомнить несколько простых правил и обращать внимание не только на буквы, но и на пояснения аналитиков.

Длинный ответ .

В прессе часто появляются сообщения типа «Рейтинговое агентство Fitch понизило рейтинг такого-то банка до уровня BBB-, прогноз стабильный». И непонятно, что это значит: то ли уже бежать в банк забирать деньги, то ли уже поздно, то ли всё ещё нормально и рейтинг остаётся высоким. При этом таких агентств несколько и каждое из них имеет свою шкалу рейтингов со своими буквами, цифрами и даже знаками. Как в этом разобраться?

Сначала о том, что такое «рейтинг». Главное, что надо понимать: рейтинг от агентства - это мнение нескольких аналитиков, основанное на оценке отчётности банка и дополнительной информации. Это мнение может быть ошибочным, предвзятым, не очень точным или просто устаревшим. Те, кто следит за событиями в финансовом мире, помнят, что мировые рейтинговые агентства «пропустили» кризис 2008 года, когда на грани или за гранью краха оказались самые надёжные с точки зрения рейтингов банки. Тот случай подорвал доверие публики к рейтингам, но полностью их отбрасывать всё же не стоит, определённую полезную информацию они несут. Тем не менее, подчеркну ещё раз: рейтинг - это мнение (возможно, ошибочное) живых людей, основанное по большей части на официальной (возможно, искажённой) информации, а не некая абсолютная строго математическая истина.

Российские банки рейтингуются тремя международными агентствами S&P, Fitch и Moody’s и несколькими российскими - Рус-рейтинг, Эксперт-РА, НРА и АК&М. Совсем не обязательно, чтобы каждое агентство оценивало каждый банк: обычно у банка 2-3 рейтинга в общей сложности, из них 1-2 от международных агентств и 1-2 от российских. Международные агентства имеют две шкалы - международную и национальную. Отдельно присваиваются долгосрочный и краткосрочный рейтинги и рейтинги обязательств в иностранной валюте и в отечественной. В общем, на самом деле, рейтингов очень много и каждый из них показывает что-то своё. Кроме того, помимо рейтинга агентство даёт прогноз по его изменению: негативный (рейтинг может быть понижен при следующем пересчёте), стабильный (рейтинг скорее всего не изменится) и позитивный (рейтинг может быть повышен). Обычно, когда говорят о «рейтинге банка» без уточнений, имеют в виду долгосрочный международный рейтинг, но при желании вы можете посмотреть и другие рейтинги.

Международный рейтинг банка не может быть выше международного рейтинга страны, поэтому каким бы сильным и беспроблемным ни был бы банк, его рейтинг может быть далёк от высших оценок - просто потому что есть общие для всех местных банков страновые риски. Соответственно, при понижении рейтинга страны пересматриваются и международные рейтинги банков - в сторону понижения или повышения. Следовательно, не стоит пугаться довольно низкого рейтинга BBB-, который присваивает самым надёжным российским банкам агентство S&P, ведь у России рейтинг точно такой же. Соответственно, по национальной шкале у таких банков рейтинг ruAAA, выше не бывает.

Чем раньше стоит буква в алфавите, тем лучше (A - отлично, B - хорошо, C - плохо, D - очень плохо);

- чем больше букв в рейтинге, тем лучше, если мы говорим об одних и тех же буквах (BBB лучше, чем BB, но A лучше, чем BBB);

- чем меньше цифра (если она есть), тем лучше (Baa1 лучше, чем Baa3);

- «+» лучше, чем ничего, а ничего лучше, чем «-».

В целом, все рейтинги, которые начинаются на A, можно считать очень хорошими. Трёхбуквенные рейтинги, начинающиеся на B (BBB со знаками плюс и минус или Baa с цифрами) - приличные. Остальные рейтинги, начинающиеся на B, - спекулятивные, то есть приемлемые, но требующие особого внимания к этому банку. Рейтинги на C - откровенно слабые, рейтинги на D означают, что банк не в состоянии оплачивать долги. Ещё раз замечу, что стоит делать поправку на то, какой это рейтинг - международный или национальный: при относительно низком «международном» уровне надёжности банка B от агентства Fitch, его российский рейтинг будет очень приличным - BBB.

Важный элемент рейтинга - прогноз его дальнейшего изменения. Негативный прогноз не означает, что рейтинг при следующем пересчёте точно будет понижен, но вероятность такого изменения велика. Это не очень хорошо, но надо смотреть, с какого уровня пойдёт понижение. Если сейчас у банка международный рейтинг BBB-, то и пусть себе понижается на одну ступень - это не страшно. А если уже сейчас просто B, то дальнейшее понижение весьма неприятно.

Ещё один параметр, на который обязательно надо обратить внимание - дата выставления рейтинга. Ситуация в финансовом мире меняется быстро, поэтому рейтинг годичной давности вряд ли можно считать информативным.

PS Если у вас есть вопросы по личным финансам, инвестициям и банковской деятельности, задавайте в комментариях. Я постараюсь на них ответить максимально подробно и понятно.

Многие из вас, наверняка, слышали про кредитные рейтинги , но не все понимают, что они обозначают и зачем нужны. Поэтому сегодня я решил восполнить этот пробел и рассказать, что такое кредитный рейтинг, что он показывает, и как его можно и нужно использовать в управлении личными финансами. В первую очередь нам эта информация понадобится для дальнейшего анализа надежности и устойчивости банка, а также предприятий, в которые планируется инвестировать капитал.

Итак, кредитные рейтинги – это символические обозначения платежеспособности каких-либо субъектов хозяйственной деятельности (предприятий, финансовых учреждений, городов или даже целых стран). Первоначально они были введены с целью оценки возможности выполнения субъектами взятых на себя обязательств (проще говоря – способности рассчитаться по долгам), но в дальнейшем их начали применять и в других целях.

Кредитный рейтинг рассчитывается по специальным алгоритмам, которые разрабатывают рейтинговые агентства. Эти алгоритмы включают в себя анализ текущих показателей финансовой деятельности субъекта в сравнении с прошлыми такими же показателями, то есть, оценивается динамика развития (ухудшились показатели или улучшились).

– Moody`s;

– Standard & Poor`s (S&P);

– Fitch Raitings.

Данным этих агентств можно доверять прежде всего. Присвоенные значения нельзя купить, накрутить или каким-то иным образом сфальсифицировать: мировые рейтинговые агентства дорожат своей репутацией и всегда выставляют кредитный рейтинг объективно.

Сама процедура получения рейтинга платная, тем не менее, ее считают обязательной и проходят все уважающие себя крупные предприятия, банки, города, страны. В практике мирового инвестирования наличие низкого рейтинга воспринимается хуже, чем отсутствие кредитного рейтинга мирового агентства вообще.

Свои рейтинговые агентства есть и в России (“РусРейтинг”, “Эксперт РА” и др.), и в Украине (“Кредит-рейтинг”), на их данные также можно обращать внимание, но в плане авторитета они существенно проигрывают мировым агентствам, поэтому сегодня я их рассматривать не буду.

| Moody`s | S&P | Fitch | Значение | |||

| Long | Short | Long | Short | Long | Short | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Превосходный |

| Aa1 | AA+ | AA+ | Высокая надежность | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Растущая средняя надежность | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Снижающаяся средняя надежность | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not Prime |

BB+ | B | BB+ | B | Надежность спекулятивных операций |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | Высокий уровень спекуляций | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Чрезмерные риски | |

| Caa2 | CCC | Сверхспекулятивные операции | ||||

| Caa3 | CCC- | Дефолт с возможностью восстановления |

||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | Дефолт | |

| / | DD | |||||

| / | D | |||||

Как вы видите, международные кредитные рейтинги всех трех перечисленных агентств имеют между собой много общего. Также, как видно из таблицы, различают долгосрочный (long) и краткосрочный (short) рейтинги. Причем, при анализе надежности и платежеспособности субъекта хозяйствования приоритет долгосрочного рейтинга выше, чем краткосрочного, и чаще всего в практике инвестирования используются именно показатели long.

Чем выше к началу алфавита буква кредитного рейтинга, тем более высокую платежеспособность она показывает. Помимо непосредственного формирования показателя, международные рейтинговые агентства дают к нему прогноз. Он может быть четырех видов:

– Стабильный (в дальнейшем, скорее всего, рейтинг не изменится);

– Позитивный (в дальнейшем, скорее всего, рейтинг повысится);

– Негативный (в дальнейшем, скорее всего, рейтинг понизится);

Международные кредитные рейтинги группы B, показывающие среднюю платежеспособность (выделены желтым), в мировой практике применяются для совершения рисковых спекулятивных инвестиций. В наших странах они являются практически лучшим вариантом, потому как более высокие нам часто просто недоступны (кредитный рейтинг компании внутри страны не может быть выше кредитного рейтинга самой страны).

Рейтинги уровня C (выделены оранжевым) означают очень шаткое и нестабильное финансовое состояние, вкладывать средства в компании с таким рейтингом всегда опасно, однако, именно такие вложения могут принести наивысшую доходность (их называют экстремально ). Последние 3 позиции этой группы обозначены как “дефолт с малой вероятностью восстановления”.

Более точную информацию о значении каждого рейтингового показателя можно узнать на сайтах международных рейтинговых агентств или в той же википедии, задав запрос по конкретному агентству.

Чем выше кредитный рейтинг банка или компании, тем с большей уверенностью можно доверять им личные финансы. В то же время, и доходность вложений (установленная или потенциальная) находится в обратной зависимости от кредитных рейтингов (чем они выше, тем меньше доходность). Вкладывать средства в компании с кредитными рейтингами уровня C очень опасно, а уровня D – категорически нежелательно. Помимо самого рейтинга, необходимо смотреть на параметр прогноза: если он стабильный или позитивный – это всегда лучше, чем негативный прогноз.

В условиях российской или украинской экономики международные кредитные рейтинги уровня B являются идеальным вариантом для инвестирования и хранения сбережений, поскольку более высокие просто невозможны по алгоритмам расчетов.

Помимо международных позиций, существуют также национальные кредитные рейтинги (или рейтинги по национальной шкале). Они рассчитываются, исходя из особенностей экономии каждой отдельно взятой страны, с учетом рисков, характерных для конкретного государства, существующих на его внутреннем рынке. Таким образом, национальный кредитный рейтинг может быть выше международного, но и доверия к нему меньше. Сравнение национальных рейтингов разных стран между собой или национальных рейтингов с международными не несет в себе никакого смысла, поскольку они рассчитываются по разным алгоритмам.

Национальный кредитный рейтинг можно использовать как дополнительный инструмент для анализа платежеспособности хозяйствующего субъекта. Однако международный рейтинг всегда будет иметь приоритет перед ним. Анализируя кредитные рейтинги банков или предприятий, всегда уточняйте информацию, какой именно рейтинг вам озвучивают – национальный или международный. К примеру, банки с национальными показателями уровня A могут иметь международные показатели уровня C.

Информация о рейтингах не должна быть засекреченной, как правило, она находится в свободном доступе. Узнать кредитный рейтинг можно на сайте компании или банка, изучив основную информацию, либо, если там это не указано, поинтересоваться лично, потребовав ссылку на источник. Информация об изменении показателей ключевых компаний страны или самого государства также всегда является объектом внимания СМИ.

Следует понимать, что изменение кредитных рейтингов чаще всего происходит постепенно: например, банк с показателем A не может резко стать D (банкротом) и наоборот. Это следует учитывать при разработке своей .

В заключение хочу еще раз подчеркнуть, что международные кредитные рейтинги – это действительно важный и необходимый инструмент для анализа платежеспособности, который может оказать хорошую помощь любому инвестору или обычному человеку, проявляющему заботу о том, . Поэтому, выбирая компанию для покупки ценных бумаг или банк для размещения депозита, не забывайте обращать внимание на их кредитный рейтинг.

Желаю вам безопасных и прибыльных вложений! Оставайтесь на , чтобы дальше повышать свою финансовую грамотность и учиться грамотно вести управление личными финансами. До новых встреч!