В наших размышлениях мы уже неоднократно обращали внимание, что возможно только комплексно, применяя ряд специальных инструментов, среди которых группа показателей NPV, PI, PP, IRR, MIRR занимают ведущее место. В настоящей статье предлагаю вам разобрать такой показатель, как внутренняя норма доходности, который способен нивелировать некоторые недостатки и раскрыть совершенно иную грань доходности инвестиций, которая априори задается потоками наличности в результате проекта.

Что диктует генерация CF проекта?

У показателя NPV имеется особое свойство. Метод его расчета в значительной степени зависит от позиции инвестора относительно нормы прибыльности, а она часто бывает субъективна. Дело в том, что адекватно установить норму доходности вложений исключительно расчетным путем практически невозможно. Чем больше продолжительность мероприятия, тем сильнее искажение из-за закравшейся логической ошибки во время . Влияние неточности и субъективной оценки можно минимизировать, если применить иной подход, который реализуется в методе IRR инвестиционного проекта. В литературе данный показатель имеет ряд интерпретаций, поэтому обозначим его основные наименования:

- IRR или Internal Rate of Return;

- внутренняя норма доходности или ВНД;

- внутренняя норма рентабельности или ВНР.

Рассмотрим предметно данный метод. Дело в том, что расчет пошагового оборота наличности, формируемого реализацией инвестиционной задачи, уже несет в себе определенный потенциал прибыли, отображаемый в Net Cash Flow. С другой стороны, чем больше инвестор формирует требований к эффективности своих вложений, стремясь к ожидаемой прибыли, тем на меньшую величину NPV он обрекает проект. В какой-то момент чистая приведенная стоимость достигает нуля (посмотрите на представленный ниже график).

График зависимости NPV от нормы дохода проекта

Внутренняя норма рентабельности показывает нам уровень доходности инвестиционных вложений, формируемый проектом, для которого происходит покрытие всех проектных расходов за счет получаемых доходов. Данный показатель достаточно информативен, он определяет потерю ценности предстоящих приходов ДС. Норма доходности (рентабельности) называется внутренней, потому что обусловлена внутренними свойствами проекта, сложившимися пропорциями затрат и результатов.

Таким образом, генерация денежных потоков проекта определяет свою собственную логику доходности. Внутренняя норма доходности характеризует такое состояние уровня капитализации доходов (прибыли), которое закладывается еще в прогнозах выбытий и поступлений по шагам проекта на протяжении всей реализации мероприятия. Если принять, что данные планы движения ДС будут реализованы, то проявится некая внутренняя стоимость инвестиционного капитала, под которой и подразумевается ВНД.

Расчет показателя IRR

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Примеры расчета ВНД

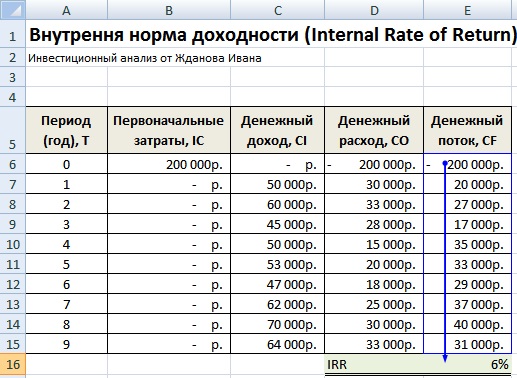

Рассмотрим пример вычисления показателя IRR с использованием MS Excel 2010. Будем считать, что инвестор вкладывает в строительство объекта круглую сумму в 100 млн. рублей. В результате вложений его интересует размер прибыли, соответствующий норме доходности в 10%. Реализация мероприятия запланирована на 7 лет, для каждого шага вычислены значения чистых денежных потоков, которые далее представлены в табличной форме.

Пример расчета ВНД инвестиционного проекта на основе формул MS Excel 2010

Используя встроенные функции в категории «Финансовые», мы можем рассчитать значения NPV (функция «ЧПС») и IRR (функции «ЧИСТВНДОХ» или «ВСД»). Поскольку периоды шагов по продолжительности равны, мы можем применить функцию «ВСД». Диалоговое окно Мастера функций программы Excel показано ниже. Таким образом, мы получаем возможность автоматически вычислять показатель «Внутренняя норма доходности», который для нашего примера составил значение – 29%.

Диалоговое окно Мастера функций Excel для выбора ВСД

Что же делать, если подобного инструмента расчета IRR у нас под рукой нет? Есть возможность приблизительно вывести значение показателя, используя метод визуализации. Возьмем тот же пример и построим соответствующую графическую модель. Сделаем предположение, что инвестор рассматривает три варианта нормы прибыли (доходности), которым соответствуют ставки дисконтирования в 10, 20 и 30%. Выполним расчет NPV для каждого варианта и построим график зависимости значения NPV от r по трем точкам. Точка пересечения графика оси Х соответствует значению IRR, которое примерно равно 0,29.

Способ определения IRR методом построения визуальной модели

В настоящей статье мы разобрали важный показатель из состава основных параметров эффективности уникальной инвестиционной задачи. Внутренняя норма доходности имеет простое правило для оценки проекта, по которому IRR должно быть, как минимум, выше, чем текущая кредитная ставка. В завершение хочу еще раз напомнить о том, что качественный отбор проектов возможен только при комплексном подходе в рассмотрении показателей эффективности и других оценочных инструментов.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

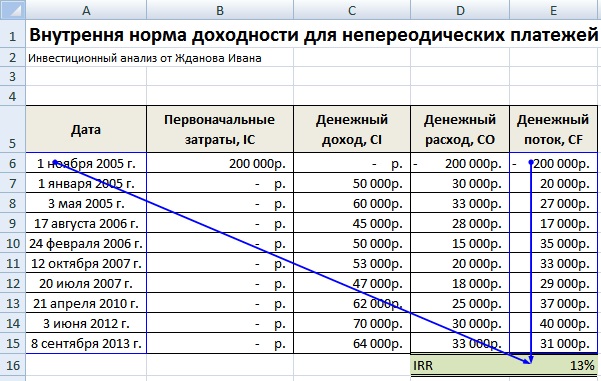

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

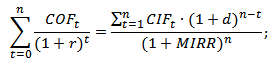

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Инвестиция это долгосрочное вложение капитала во что-либо с целью получения эффекта. Этот эффект может носить социальный характер и экономический. Экономический эффект от инвестиции называется прибыль.

Процентные ставки, которые необходимы для расчета целесообразности инвестиций

В финансовой математике существует три вида процентных ставок, которые применяет инвестор при расчете целесообразности своих вложений. Первая ставка - это внутренняя норма доходности инвестиционного проекта (ВНД). Данный индекс показывает, какой процент необходимо взять при расчете эффективности инвестиций.

Вторая процентная ставка - сам калькуляционный процент. Это ставка, которую инвестор закладывает в свой расчет.

Третий показатель называется "внутренний процент". Он показывает, насколько окупилась инвестиция в процентах.

Разница между ВНД инвестиционного проекта, внутренним и калькуляционным процентами

Все вышеперечисленные показатели могут быть равны, а могут и отличаться. Если рассчитать внутреннюю норму доходности инвестиционного проекта, можно увидеть, что эти три процентные ставки не всегда имеют одинаковое значение.

Все дело в том, что при калькуляционном проценте вкладчик может получить как прибыль, так и убыток в целом и по сравнению с альтернативным способом использования средств. Внутренняя норма доходности инвестиционного проекта показывает процент, при котором инвестор не получает ни убытка, ни прибыли. Если чистая стоимость выше нуля, это значит, что процент, заложенный в расчет эффективности инвестиций, ниже коэффициента окупаемости. В том случае, когда чистая стоимость ниже нуля, калькуляционный процент превышает ВНД инвестиционного проекта.

В этих случаях необходимо рассчитывать внутренний процент, который показывает, насколько рентабельной является инвестиция.

Понятие нормы окупаемости и способ ее определения

Ключевым показателем для определения того, насколько эффективным является вложение, выступает внутренняя норма доходности инвестиционного проекта. Это означает, что размер доходов, получаемых от осуществления инвестиционной деятельности, должен быть равен размеру вложений. В этом случае поток платежей будет равен нулю.

Существует два пути определения коэффициента окупаемости. Первый из них заключается в том, чтобы рассчитывать внутреннюю норму доходности инвестиционного проекта при условии, что чистая стоимость - 0. Однако бывают случаи, когда этот показатель выше или ниже нуля. В этой ситуации необходимо «играть» с калькуляционным процентом, повышая или понижая его значение.

Надо найти две калькуляционные ставки, при которых показатель чистой текущей стоимости будет иметь минимально отрицательное и минимально положительное значения. В этом случае коэффициент окупаемости может быть найдет как среднее арифиметическое двух калькуляционных процентных ставок.

Роль текущей стоимость в расчете нормы окупаемости

Текущая стоимость играет ключевую роль при определении внутренней нормы доходности инвестиционного проекта. На основе формулы для ее определения осуществляется и расчет внутренней нормы доходности инвестиционного проекта.

С метода текущей стоимости известно, что текущая стоимость равна нулю означает, что вложенный капитал возвращается с приростом на уровне калькуляционного процента. При определении внутреннего процента определяется такая процентная ставка, при использовании которой текущая стоимость ряда платежей будет равна нулю. Это означает одновременно, что текущая стоимость поступлений совпадает с текущей стоимостью выплат.

При использовании альтернативного калькуляционного процента определяется тот, который приводит к текущей стоимости равной нулю.

Расчет чистой приведенной стоимости

Как уже известно, внутренняя норма доходности инвестиционного проекта рассчитывается при использовании формулы чистой текущей стоимости, которая имеет следующий вид:

ЧТС = CF t / (1+ВНД) t , где

- CF - (поток платежей разница между поступлениями и расходами);

- ВНД - внутренняя норма доходности;

- t - номер периода.

Расчет окупаемости

Формула внутренней нормы доходности инвестиционного проекта выводится из той формулы, которая применяется в процессе определения чистой настоящей стоимости, и имеет следующий вид:

0 = CF / (1 + р) 1 … + … CF / (1 + ВНД) n , где

- CF - разница между поступлениями и выплатами;

- ВНД - внутренняя норма окупаемости;

- n - номер периода инвестиционного проекта.

Проблемы при расчете вручную

Если инвестиционный проект рассчитан на срок более трех лет, возникает проблема расчета внутренней нормы окупаемости посредством простого калькулятора, так как для расчета коэффициента четырехлетнего проекта возникает уравнений четвертой степени.

Есть два способа выйти из этой ситуации. Во-первых, можно воспользоваться финансовым калькулятором. Второй способ решения проблемы намного проще. Он заключается в использовании программы Excel.

Программа обладает функцией для расчета нормы окупаемости, которая называется ВСД. Для определения внутренней нормы доходности инвестиционных проектов в Excel надо выбрать функцию СД и в поле «Значение» поместить диапазон ячеек с денежным потоком.

Графический метод расчета

Инвесторы рассчитывали внутреннюю норму окупаемости задолго до того как появились первый компьютеры. Для этого они применяли графический метод.

По оси ординат надо отобразить разницу между поступлениями и расходами по проекту, а по осе абсцисс - калькуляционный процент инвестиционного проекта. Вид графиков может быть разным в зависимости от того, как изменяется денежный поток в течение инвестиционного проекта. В конечном итоге любой проект перестанет приносить прибыль, а его график пересечь ось абсцисс, на которой отображен калькуляционный процент. Точка, в которой график проекта пересекает ось абсцисс, и ест внутренняя норма окупаемости инвестиций.

Пример расчета внутренней нормы окупаемости

Разобрать способ определения коэффициента окупаемости вклада можно на примере банковского депозита. Допустим, его размер составляет 6 миллионов рублей. Срок депозита будет составлять три года.

Ставка капитализации составляет 10 процентов, а без капитализации - 9 процентов. Поскольку заработанные деньги будут сниматься один раз в год, то применяется ставка без капитализации, то есть 9 процентов.

Таким образом, выплата составляет 6 миллионов рублей, поступления - 6 млн * 9% = 540 тысяч рублей за первые два года. В конце третьего периода сумма выплат будет составлять 6 миллионов 540 тысяч рублей. В этом случае ВНД будет равна 9 процентов.

Если использовать 9% в качестве калькуляционного процента, показателей чистой текущей стоимости будет равен 0.

Что влияет на размер нормы окупаемости?

Внутренняя норма доходности инвестиционного проекта зависит от размеров выплат и поступлений, а также от срока самого проекта. Показатели чистой текущей стоимости и нормы окупаемости взаимосвязаны. Чем выше коэффициент, тем ниже будет значение ЧТС, и наоборот.

Однако может быть ситуация, когда связь между ЧТС и внутренней нормой доходности сложно уследить. Это случается при анализе нескольких альтернативных вариантов финансирования. Например, первый проект может быть более выгодным при одной норме окупаемости, в тоже время второй проект способен приносить больше дохода при другом коэффициенте окупаемости.

Внутренний процент

При расчетах вручную принято, внутренний процент определять с помощью интерполяции близлежащих положительных и отрицательных текущих стоимостей. При этом желательно, чтобы используемые калькуляционные проценты различались не больше, чем 5%.

Пример. Каков внутренний процент ряда платежей?

- Определяем калькуляционные проценты, которые ведут к отрицательной и положительной текущей стоимости. Чем ближе текущие стоимости к нулю, тем точнее результат.

- Определяем процент с помощью приближенной формулы (линейная интерполяция).

Формула расчета внутреннего процента имеет следующий вид:

Вп = Кпм + Ркп * (ЧТСм / Рчтс) , где

Вп - внутренний процент;

- Кпм - меньший калькуляционный процент;

- Ркп - разница между меньшим и большим калькуляционным процентам;

- ЧТСм - чистая текущая стоимость при меньшем калькуляционном проценте;

- Рчтс - абсолютная разница в текущих стоимостях.

| Год | Поток платежей | Калькуляционный процент = 14% | Калькуляционный процент = 13% | ||

| Коэффициент дисконтирования | Коэффициент дисконтирования | Дисконтированный поток платежей | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| Текущая стоимость | -69607 | 207242 | |||

По данным таблицы можно рассчитать значение внутреннего процента. Дисконтированный поток платежей рассчитывается путем умножения коффциента дисконтирования на размер потока платежей. Сумма дисконтированных потоков платежей равна чистой текущей стоимости. Внутренний процент в этом примере равен:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Интерпретация внутреннего процента

Определенный внутренний процент можно интерпретировать:

- Если внутренний процент больше чем заданный калькуляционный процент р, то инвестиция оценивается положительно.

- Если внутренний и калькуляционный процент равны, то значит, инвестированный капитал возвращается с необходимым наращением, однако при этом не создается дополнительной прибыли.

- Если внутренний процент ниже чем р, то происходит потеря процента, потому что инвестированный капитал при альтернативном использовании получал бы больше наращения.

- Если же внутренний процент ниже 0, то происходит потеря капитала, т.е. инвестированный капитал с доходов от инвестиции возвращается только частично. Наращение процента на капитал не происходит.

Преимуществом внутреннего процента является тот факт, что он не зависит от объема инвестиции и тем самым подходит для сравнения инвестиций с разными инвестиционными объемами. Это является очень большим преимуществом по сравнению с методом текущей стоимости.

Прочитав статью, читатель сможет узнать:

- что такое NPV и irr инвестиционного проекта;

- как рассчитать NPV;

- как рассчитать irr инвестиционного проекта;

- как рассчитать mirr;

- как на практике рассчитываются показатели эффективности инвестиционных проектов.

Все инвесторы сталкиваются с проблемой оценки предлагаемых инвестиционных проектов. При этом часто бывает сложно оценить прибыльность проекта в том случае, когда инвестиции в него растянуты во времени.

В этом случае главные показатели оценки:

- инвестиционного проекта- irr — внутренняя норма прибыли;

- NPV-чистой приведенной стоимости;

- mirr -модифицированная внутренняя норма прибыли.

Показатель irr при анализе эффективности инвестиционных проектов чаще всего используется вместе с показателем чистой приведенной стоимости NPV.

В целом, все показатели, позволяющие принять решение о целесообразности инвестирования средств в проекты, делятся на две группы:

- динамические, основанные на дисконтировании;

- статические, не предполагающие использование дисконтирования.

Статические методы предполагают использование общеизвестных формул оценки экономической эффективности, поэтому остановимся более подробно на динамических показателях. Экономическая эффективность инвестиционного проекта npv и irr, а так же mirr являются важными показателями, позволяющими инвесторам принимать правильные решения.

При анализе инвестиционных проектов очень важно использовать обе группы показателей, так как они взаимно дополняют друг друга. Именно в этом случае инвестор сможет получить объективную картину, позволяющую принять правильное решение.

Совет! Существует множество финансовых калькуляторов или программ, в том числе в табличном редакторе EXCEL, позволяющих производить расчеты показателей эффективности проектов. Их использование значительно сократит время на расчеты и позволит провести более тщательный анализ целесообразности инвестирования.

Расчет NPV

Расчет показателя чистой приведенной стоимости- NPV представляет собой разницу между суммами инвестиций и выплат по кредитным обязательствам, или, если кредит не используется, платежей на текущее финансирование проекта. Расчет осуществляется на основе фиксированной ставки дисконтирования без учета фактора времени и позволяет сразу оценить перспективы проекта.

![]()

где:

- D- ставка дисконтирования,

- CF k — приток денежных средств в период k,

- n- число периодов,

- INVt- объем инвестиций в период t.

Интерпретация произведенных вычислений основывается на следующих логических умозаключениях:

- если NPV больше нуля , то проект будет прибыльным;

- если значение NPV равно нулю , увеличение объема выпуска продукции не приведет к снижению прибыли;

- если NPV меньше нуля, проект, скорее всего, будет убыточным.

Этот показатель очень важен при оценке инвестиционных проектов и используется вместе с другими динамическими показателями.

Расчет irr

Расчет показателя irr эффективности инвестиционного проекта имеет важный экономический смысл. Вычисления этого коэффициента заключается в оценке максимально допустимой суммы инвестиций, которую инвестор может потратить на анализируемый проект. Недостатком применения irr является сложность расчетов для инвестора, не имеющего экономического образования.

Совет! Несмотря на известность показателей расчета эффективности проекта необходимо помнить, что они не всегда учитывают специфику анализируемых проектов и поэтому необходимо дополнительно использовать другие инструменты анализа.

![]()

где:

- D 1 –ставка дисконтирования, соответствующая NPV 1 (положительному значению чистого дохода); ;

- D 2 — ставка дисконтирования, соответствующая NPV 2 (отрицательному значению чистого дохода).

Совет! IRR является относительным показателем нормы прибыли, при которой чистая текущая стоимость равна нулю. Точность показателя тем выше, чем меньше интервал между D 1 – D 2 , критерием выбора инвестиционного проекта является следующее соотношение: IRR > D. В том случае, когда рассматривается несколько проектов, необходимо отдать предпочтение тому, где IRR больше.

Важным достоинством этого показателя является то, что он позволяет оценить перспективность проекта в условиях инфляции. Так, например, если показатель IRR меньше официального значения инфляции, то стоит более вдумчиво отнести к такому проекту, так как, возможно, в конечном счете, инвестирование не принесет прибыли.

Совет! Произведя расчет irr, обязательно сравните его с уровнем инфляции! Если значение показателя ниже, то необходимо произвести дополнительные расчеты и проанализировать перспективы общего развития экономики.

Анализ инвестиционных показателей npv irr помогает выявить различия и сходство между ними.

Расчет NPV и IRR основан на дисконтировании денежных потоков, генерируемых проектом:

- NPV позволяет рассчитать приведенную стоимость проекта с учетом того, что процентная ставка известна;

- IRR показывает максимальную ставку кредита, при которой проект точно не будет убыточным.

Различие между этими показателями также связано с тем, что NPV показывает результат в денежном выражении, а IRR — в процентном, что часто бывает более понятно инвестору.

Модифицированная внутренняя норма доходности MIRR

Mirr инвестиционного проекта также используется достаточно часто. Модифицированная внутренняя норма доходности MIRR представляет собой ставку в коэффициенте дисконтирования, учитывающую и уравновешивающую притоки и оттоки средств по проекту. Применение этого коэффициента позволяет получить более объективную оценку ставки реинвестирования (см. ).

где:

- A t – денежные расходы, понесенные инвестором за время развития проекта за период t;

- S – денежные поступления по развитию проекта за период t;

- k – стоимость капитала предприятия;

- n – длительность проекта.

Использование показателей эффективности в реальной оценке эффективности инвестирования

Инвестиции npv irr: примеры решения задач. Рассмотрим пример расчета показателей NPV и IRR. Для этого предположительно будем принимать решение об эффективности инвестирования в ремонт двух квартир в целях дальнейшей сдачи их в аренду.

Начальные инвестиции одинаковы по каждому из проектов, а вот доходность по каждой квартире будет разная. На первый взгляд, более выгодна инвестиция в квартиру 1, так как за три года прибыль от инвестиции составит 1800 тысяч рублей, что на 200 тысяч рублей больше, чем доход от второй квартиры.

Таблица 1- Данные для расчета:

| Годы | Квартира 1, тыс. руб. | Квартира 2, тыс.руб |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Доход от аренды | 1800 | 1600 |

Какой проект будет более выгоден?

Примем следующие упрощения:

- ставка дисконтирования равна 10%;

- доход инвестор получает в одинаковое время в конце года;

- Инвестиции осуществляются в начале года.

Безусловно, в реальных проектах придется учитывать все нюансы и проводить расчет на основе фактических данных, так как в противном случае можно получить искаженные данные, которые не позволят принять правильное решение.

Рассчитаем NPV для первой квартиры:

Рассчитаем NPV для второй квартиры:

Вывод: Оба проекта будут выгодны, но первый проект принесет более высокую прибыль. Но, как уже отмечалось, выгода в результате расчета неоднозначна. Если проекты осуществляются в период высокой инфляции, то выгодность первого проекта совсем не очевидна, так как стоимость денег будет обесцениваться. С этой точки зрения, второй проект будет более выгоден.

Расчет инвестиции irr сделаем в табличном редакторе Excel. В результате получаем: по 1 квартире IRR =9,7%, а по второй IRR =3,9%. Следовательно, инвестирование в ремонт первой квартиры более выгодно. Как видно, расчет показателей эффективности npv irr инвестиционных проектов помогает сделать правильный выбор.

Показатель модифицированной нормы доходности используется в том случае, когда необходимо снизить в расчетах влияние инвестиций. Продолжая расчет по нашему примеру с использованием табличного редактора, были получены следующие значения: по первой квартире MIRR=9,8%, по второй квартире MIRR=6,5%.

Следовательно, и этот коэффициент подтверждает, что инвестиции в ремонт первой квартиры дадут большую прибыль. Но, как Вы уже заметили, при использовании модифицированного коэффициента значения оказались более высокими.

Перед выбором любого инвестиционного проекта рассчитывается Internal Rate of Return -IRR внутренняя норма доходности. При этом вычисляется размер чистого приведённого дохода при разных ставках дисконта, что можно делать как вручную, так и с помощью автоматизированных методов. Благодаря этому показателю можно определить прибыльность возможной инвестиции и оптимальный размер кредитной ставки. Однако у данного метода есть и свои недостатки. Что такое IRR на практике и как рассчитать показатель с применением формулы расчёта, будет показано ниже.

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

- Охарактеризовать прибыльность потенциального вложения . Чем выше значение нормы доходности IRR, тем выше показатель , и, соответственно, при выборе из двух возможных вариантов инвестиций, при прочих равных, выбирают тот, где расчёт IRR показал более высокую ставку.

- Определить оптимальную ставку кредита . Поскольку расчёт ВНД показывает максимальную цену, при которой инвестиции останутся безубыточными, с ним можно соотнести с показателем ставку кредита, который компания может взять для инвестиций. Если процент по запланированному кредиту больше полученного значения ВНД, то проект будет убыточным. И наоборот – если ставка кредита ниже ставки инвестирования (ВНД), то заёмные денежные средства принесут добавочную стоимость.

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить исчерпывающе.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

Формула внутренней нормы доходности

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени. Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным.

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

- Размер планируемой инвестиции - 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1) 2 = 34710,74$

- PV3 = 43000 / (1 + 0,1) 3 = 32306,54$

- PV4 = 39500 / (1 + 0,1) 4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04$

- PV1 = 30000 / (1 + 0,15) 1 = 22684,31$

- PV2 = 42000 / (1 + 0,15) 2 = 31758,03$

- PV3 = 43000 / (1 + 0,15) 3 = 28273,20$

- PV4 = 39500 / (1 + 0,15) 4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb - ra) * NPVa /(NPVa - NPVb) = 10 + (15 - 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн. рублей).

Из этого следует вывод, что, в случае неизменности всех условий, даже при наличии собственного (а не заёмного) капитала ставка IRR будет выше в первом проекте «Банк» и этот проект будет считаться более предпочтительным для инвестора.

При этом ставка IRR во втором случае останется на уровне 8% годовых, независимо от того, сколько лет квартира будет сдаваться в аренду.

Однако если инфляция повлияет на стоимость квартиры, и она ежегодно последовательно будет увеличиваться на 10%, 9% и 8% соответственно, то к концу расчётного периода квартиру можно будет продать уже за 7 млн. 769 тыс. 520 рублей. На третий год проекта такое увеличение денежного потока продемонстрирует IRR в размере 14,53%. В этом случае проект «Квартира» будет более рентабельным, чем проект «Банк», но только при условии наличия собственного капитала. Если же для обретения стартовой суммы нужно будет обратиться в другой условный банк за займом, то с учётом минимальной в размере 17%, проект «Квартира» окажется убыточным.