Выдать несколько кредитов одному человеку - это риск для банка, пойти на который может далеко не каждая финансовая организация. Хотя ни в одном договоре или правиле нет ограничений на тему того, сколько кредитов может взять один человек в Сбербанке.

Можно ли взять кредит в Сбербанке, если уже есть один

Наличие у заемщика уже действующего кредитного договора не означает отказ в предоставлении заемных средств. Жизненные обстоятельства могут сложиться так, что вновь возникнет необходимость в деньгах. Это могут быть незапланированные покупки, плата за лечение, обучение, погашение предыдущих долгов. Что делать в таких случаях? Получится ли вновь воспользоваться услугами банка, не погасив предыдущие обязательства?

Допускается взять еще кредит на то же физическое лицо при наличии задолженности, если банк посчитает, что клиент справится с выполнением своих обязательств.

Должны быть соблюдены 3 условия:

- Отсутствие просрочек по выплате долга.

- Достаточный уровень платежеспособности клиента.

- Максимально возможный суммарный остаток задолженности одного заемщика не может превышать действующие лимиты, установленные банком.

Дадут ли кредит в Сбербанке, если есть кредитная карта

Кредитная карта рассматривается как инструмент по выдаче банком заемных средств. Однако ее наличие не всегда спасает ситуацию, при которой возникает острая необходимость в деньгах. По сравнению с обычным кредитом, карта имеет ряд недостатков:

- высокая процентная ставка,

- комиссия при снятии наличных,

- ограниченный кредитный лимит.

Решение о максимальной сумме заемных средств на карте принимается руководством банка. Этот показатель может быть увеличен по решению финансовой организации, если плательщик выполняет обязанности по погашению долга своевременно и в полном объеме.

К положительным сторонам кредитки относят наличие беспроцентного периода, благодаря которому можно пользоваться заемными средствами бесплатно, если вовремя оплачивать долги.

Но если речь идет о необходимости привлечения денежных средств на более длительный срок и в большей сумме, лучше рассмотреть вариант получения потребительского кредита. И здесь возникает вопрос – одобрит ли банк заявку при наличии карты? Можно надеяться на положительное решение при условии выполнения заемщиком своих обязательств и наличии достаточного уровня доходов.

Через какой срок можно взять второй кредит в Сбербанке

Что делать, если оказалось, что полученных заемных средств недостаточно, и возникла необходимость в дополнительных? Можно ли взять два кредита в Сбербанке, какие существуют ограничения по срокам?

Банк не определяет сроки между заключением нескольких кредитных договоров. Но у заемщиков будет больше шансов на повторное одобрение заявки, если предыдущие обязательства погашаются своевременно и в полном объеме. Поэтому лучше обратиться с подобной просьбой хотя бы через несколько месяцев после получения первой суммы.

Стоит учесть, что во втором кредите может быть отказано, если банк сочтет, что уровень платежеспособности клиента недостаточный. В таких случаях обращение за кредитными средствами будет успешным только после увеличения уровня доходов заемщика.

Можно ли взять третий кредит в Сбербанке

В некоторых ситуациях возникает необходимость подписания 3-го кредитного договора в дополнение к уже имеющимся двум, оформленным ранее. Если есть два кредита, дадут ли третий? Как банк отнесется к этой ситуации? Вопрос может быть решен положительно в зависимости от действий заемщика, его доходов и финансовой дисциплины. При отсутствии просрочек, своевременном погашении ежемесячных платежей в полном объеме и при наличии постоянного источника дохода имеет смысл вновь обратиться в банк за финансовой помощью.

На что прежде всего обратит внимание Сбербанк при получении заявки на кредит при непогашенной задолженности: помимо исполнения финансовой дисциплины, необходимо, чтобы заемщик обладал достаточным уровнем дохода для покрытия своих минимальных расходов и обязательств перед банком. В таких случаях допускается оформление дополнительного кредитного договора.

Сколько кредитов можно взять одному человеку

Условия кредитования граждан во многом продиктованы финансовой политикой банка и опираются на возможности физических лиц персонально. Сколько можно брать кредитов? Традиционно банки отдают предпочтения тем заемщикам, которые не имеют иных кредитных обязательств. Однако это не означает, что имея непогашенный договор на получение заемных средств, шансов на дополнительное кредитование нет.

Сбербанк при рассмотрении заявки принимает в учет доход заемщика и его статус. Для участников зарплатного проекта действуют более выгодные условия.

На принятие решения о выдаче заемных средств влияет действующий суммарный остаток долговых обязательств. Например, при потребительском кредитовании установлены следующие максимальные лимиты для граждан по общей задолженности:

- до 5 000 000 рублей для участников зарплатного проекта;

- до 5 000 000 рублей для оформления договоров с поручительством;

- до 3 000 000 рублей для прочих заемщиков.

При превышении лимита по максимальному остатку задолженности в дополнительном кредитовании будет отказано. Потребуется предварительно рассчитаться с действующими долгами.

Сколько кредитов можно взять в одном банке

Ограничения по количеству кредитных договоров принимаются решением самого банка. Сколько кредитов можно иметь одновременно? Максимальное число зависит также и от финансового состояния заемщика. При небольших доходах, отсутствии постоянной работы вряд ли удастся получить дополнительные заемные средства.

В то же время, если доходы плательщика позволяют оформить несколько кредитов в одном банке, стоит подумать о рефинансировании. Объединение платежей зачастую под более низкий процент позволит сэкономить средства и время на оплату текущей задолженности. Сколько кредитов можно иметь одновременно? Конечный показатель ограничивается финансовыми возможностями клиента и действующей политикой банка.

Сколько можно взять потребительских кредитов

Количество потребительских кредитов в Сбербанке зависит от решения самого банка и готовности заемщика оформлять несколько кредитных договоров. Если в каждой ситуации речь идет о небольшой сумме, то финансовое учреждение допускает возможность получения дополнительных средств. Ограничителем выступают платежеспособность самого заемщика и максимальный остаток непогашенной задолженности.

Вышеуказанные параметры учитываются при ответе на вопрос «можно ли взять второй кредит в Сбербанке, не погасив первый».

Можно ли взять ипотеку в Сбербанке, если уже есть кредит

Ипотечное кредитование может быть оформлено, если банк сочтет, что требуемая сумма соответствует доходам плательщика. Учитываются такие доходы, как:

- заработная плата по основному и дополнительному местам работы;

- предпринимательская деятельность;

- доходы от сдачи имущества в аренду;

- пенсия плательщика;

- прочие доходы и расходы, влияющие на платежеспособность.

Особенности ипотечного кредитования состоят в том, что заявитель перед покупкой жилья должен иметь некоторых размер собственных средств. Обычно этот показатель составляет 15-20% от стоимости жилья.

Как подтвердить свои активы. С этими целями учитываются:

- банковская выписка об остатке средств на счете заемщика;

- документ, подтверждающий получение необходимой суммы заемщиком из других источников;

- платежные документы, которыми подтверждается факт частичной оплаты жилья;

- подтверждение стоимости реализуемого имущества заемщиком или созаемщиком для дальнейшей покупки какого-либо объекта недвижимости.

Оформление ипотечного договора – достаточно сложный и трудоемкий процесс. Приобретаемое жилье рассматривается как залоговое имущество вплоть до полного погашения обязательств. Для формирования максимальной суммы по кредиту в качестве залога учитываются:

- Транспортное средство. Предоставляются ПТС, свидетельство о регистрации, страховой полис КАСКО, согласие супруга на передачу автомобиля в залог либо письменное заявление, что на момент приобретения машины владелец авто в браке не состоял.

- Права требования должны быть подтверждены соответствующими документами и согласием супруга.

- Ценные бумаги. Их наличие подтверждается документами о праве собственности на них, также необходимо согласие супруга.

- Мерные слитки драгоценных металлов. Для подтверждения их наличия предъявляются сертификаты завода-изготовителя.

Ипотечное кредитование, несмотря на сниженные проценты, обходится клиентам банка достаточно дорого. При необходимости приобретения жилья максимально аккумулируются свободные средства для внесения первоначального взноса. Тем самым уменьшается сумма к выдаче, и соответственно, проценты к выплате в долгосрочной перспективе.

Наличие другого кредита перед подачей заявления на ипотеку нежелательно как со стороны банка, так и со стороны заемщика. Однако если расчет максимально возможной суммы к выдаче позволяет оформить покупку жилья в ипотеку, то вопрос может быть решен банком в положительную сторону.

При недостатке средств, в том числе и по причине наличия действующих финансовых обязательств, можно попробовать привлечь дополнительных созаемщиков либо передать в залог другие активы. Но стоит учесть, что банк вправе реализовать залоговое имущество, если в будущем плательщик будет не в состоянии погашать свои обязательства.

Можно ли взять второй кредит, если уже оформлена ипотека

Возможна ли ситуация, при которой у заемщика имеются ипотека и потребительский кредит одновременно? Обычно клиенты все силы тратят на погашение основного долга при покупке жилья.

Банк рассматривает заявку на получение потребительского кредита в положительном ключе, если при погашении ипотеки не было задержек по платежам. Потребуется предоставить справку о доходах с места работы (за исключением лиц-участников зарплатного проекта).

Через какое время можно взять кредит после погашения в Сбербанке

После того как полученные в Сбербанке заемные средства будут полностью возвращены заемщиком, при необходимости можно вновь обратиться за получением очередного кредита. Банк не устанавливает сроки между оформлением договоров. Одновременно могут действовать несколько кредитных соглашений.Основное условие для получения следующего кредита – положительная кредитная история. При наличии длительных просрочек, постоянной несвоевременной оплаты долга банк после рассмотрения заявки может вынести отказ.

Как взять кредит, чтобы погасить другой кредит

Заемщикам, имеющим несколько действующих кредитов, Сбербанк предлагает провести операцию рефинансирования. Смысл действий заключается в объединении суммы всех задолженностей по сниженной процентной ставке. В результате заявитель получает возможность объединить графики платежей и сэкономить на выплате процентов.

Какие виды заимствований могут быть рефинансированы? К ним относятся:

- потребительское кредитование;

- ипотека;

- автокредит;

- кредитные карты и карты с овердрафтом.

Максимальное количество действующих договоров, подлежащих рефинансированию – 5 единиц. Стоит учесть, что срок данного соглашения с банком не может превышать 7 лет.

Ипотека может быть рефинансирована отдельно от прочих кредитных договоров или с их учетом. Максимальный срок по выплатам не должен превышать 30 лет. Минимальная сумма текущей задолженности - 300 000 рублей.

Преимущества рефинансирования:

- Консолидация кредитных договоров, даже если они оформлены в разных банках.

- Единая ставка и дата платежа.

- Согласие первичного кредитора не требуется.

- Минимальный пакет документов при оформлении.

- Пониженная процентная ставка.

- Возможность получить дополнительные средства в рамках программы рефинансирования.

Подведение итога

Ограничений на то, сколько можно взять кредитов в Сбербанке, нет. Это означает, что вы можете обратиться в банк с целью получения второго, третьего и четвёртого кредита. Но только в случае, если уверены в своей платёжеспособности и хорошей кредитной истории.

Сбербанк будет серьёзно рассматривать каждую вашу заявку на следующий кредит, чтобы оценить все риски и вашу платёжеспособность. Обязательно потребуется предоставление справки о доходах по форме 2-НДФЛ и дополнительных документов. Возможно, потребуется предоставление залога, в качестве обеспечения по кредиту, или поручителя.

Сбербанк России — самая крупная и надежная финансовая организация страны, так или иначе подконтрольная государству. Более 50% всех вкладов россиян приходятся на долю Сбербанка, к такому же показателю стремительно приближается доля кредитов населения. Еще бы, ведь банк предлагает самые лояльные и выгодные ставки по потребительским займам для физлиц, чего не скажешь о требуемом пакете документов.

Какие документы нужны для кредита в Сбербанке?

У кредитной организации очень много заемных продуктов, условия и требования по которым разительно отличаются, поэтому мы рассмотрим требуемый перечень документов для получения самого популярного кредита банка — потребительского займа без залога.

Обязательные документы, нужные для оформления кредита в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации в городе присутствия банка. Если у потенциального заемщика временная регистрация, то в банк придется представить документ из ФМС, подтверждающий наличие такой регистрации.

- Номер ИНН

- Анкета, заполненная потенциальным заемщиком. В анкете могут содержаться вопросы, требующие наличия дополнительных документов, например, нужно будет указать номер СНИЛС или ИНН. Анкета нужна СБ банка, чтобы узнать подробную информацию о клиенте, его паспортные и персональные данные, семейный статус и т.д.

- Документ, подтверждающий трудовою деятельность заемщика. Это может быть сканкопия трудовой книжки, заверенная бухгалтером или директором организации с печатью, датой и подписью уполномоченного лица на каждой странице. Если потенциальный клиент работает по найму, то нужно принести оригинал трудового договора. Эти документы нужны банку, чтобы проверить наличие постоянной работы. А трудовая книжка с отметками о предыдущих местах работы позволит проследить карьерный путь потенциального заемщика. Например, если клиент очень часто менял место работы, то служба безопасности может посчитать его неблагонадежным.

- Один из документов, подтверждающих финансовое состояние заемщика:

- Справка 2НДФЛ с места работы за последние 6 мес.

- Справка о зарплате по форме банка

- Если заемщик получает зарплату на карту, эмитированную Сбербанком, то документы о финансовом состоянии предоставлять не нужно.

Справки, подтверждающие доход, нужны банку для того, чтобы рассчитать максимальную сумму займа, доступную клиенту с учетом ежемесячных расходов на обеспечение кредита. Такая справка наряду со сканкопией трудовой книжки подтверждает наличие постоянного места работы.

Здесь нужно учитывать и тот факт, что клиент может привлечь созаемщика или поручителя, чтобы при расчете максимальной суммы учитывался совокупный доход. В этом случае созаемщику придется предоставить такой же перечень обязательных документов, нужных для кредита в Сбербанке.

В качестве допдокументов, косвенно указывающих на хорошее материальное положение клиента, можно предоставить свидетельство о наличии в собственности недвижимости, транспортного средства. В этот список можно внести и загранпаспорт с отметками о выезде за границу в течение последнего года.

Они не являются обязательными, но их предоставление может увеличить сумму займа или снизить процентную ставку до минимума.

На каком этапе банк запрашивает документы?

Чтобы понять, на каком этапе Сбербанк запрашивает документы для кредита, нужно знать процесс его оформления. Изначально клиент заполняет , которую сначала нужно скачать с . В ней нужно указать паспортные данные, ФИО, номер ИНН, адрес регистрации, сведения о работе, информацию о родственниках и семье, доходах/расходах и т.д. Анкета очень большая с огромным количеством вопросов.

Чтобы понять, на каком этапе Сбербанк запрашивает документы для кредита, нужно знать процесс его оформления. Изначально клиент заполняет , которую сначала нужно скачать с . В ней нужно указать паспортные данные, ФИО, номер ИНН, адрес регистрации, сведения о работе, информацию о родственниках и семье, доходах/расходах и т.д. Анкета очень большая с огромным количеством вопросов.

Оставить онлайн-заявку на сайте не получится, анкету придется распечатать, заполнить и принести в ближайший офис банка.

Если по каким-то причинам заемщик не может самостоятельно распечатать анкету, ее можно получить в банке и заполнить.

Оригиналы обязательных документов для получения кредита в Сбербанке нужно будет отдать кредитному специалисту вместе с заявлением-анкетой. Никакого предварительного рассмотрения и т.д., заемщик отдает анкету и весь перечень необходимых документов, а банк в течение 5-ти рабочих дней выносить положительное или отрицательное решение.

Кто запрашивает документы и для чего они нужны?

Как и любая другая кредитная организация, Сбербанк имеет собственные условия и правила предоставления займов, в которых четко указан перечень необходимых документов для их оформления. Поэтому, однозначно можно сказать, что документы запрашивает банк, но их контролем занимается СБ кредитора.

Служба безопасности — это один из привилегированных отделов кредитной организации, сотрудники которого занимаются комплексной проверкой потенциальных и действующих клиентов, в том числе, на факт мошенничества.

Именно СБ проверяет достоверность справок, наличие работы и постоянного дохода, а также занимается проверкой самого заемщика на судимость, на предмет кредитных обязательств перед другими банками.

В работу СБ входит обязанность по раскрытию и предупреждению случаев мошенничества с оформлением кредита. Именно поэтому, они так тщательно проверяют заемщиков на «вшивость».

Документы, которые запрашивает СБ могут рассказать о многом. Например, зная ИНН и ОГРН организации-работодателя потенциального клиента, они могут проверить информацию о конторе, посмотреть ее финансовую отчетность, просчитать возможные риски разорения или банкротства и т.д.

Номер СНИЛС заемщика и согласие на обработку персональных данных дает СБ беспрепятственный доступ к просмотру лицевого пенсионного счета, где очень просто отследить все отчисления в ПФР с места работы. Небольшие расчеты и СБ будет знать «белую» зарплату клиента.

Если вам срочно нужны средства, но вы не знаете, где их взять, оформление кредита в Сбербанке – прекрасный выход из сложившейся ситуации.

Сбербанк обладает самым большим в России кредитным портфелем – свыше 30% кредитов выдано физическим лицам в 2016 году. С каждым годом кредитные программы Сбербанка становятся все более разнообразными и доступными для населения России. Оформить кредит в Сбербанке может практически каждый: этому способствуют широкий выбор программ кредитования и сравнительно невысокие процентные ставки.

Способы оформления кредита

Чтобы оформить кредит, можно воспользоваться двумя способами.

Оформление кредита в отделении банка

Чтобы взять кредит, нужно:

Явиться в отделение Сбербанка, сообщить о своём намерении и предъявить паспорт. Перед посещением позвоните в банк и уточните, требуется ли отметка о регистрации. В зависимости от вида кредита, можно взять нужную сумму средств, имея временную регистрацию.

Заполнить заявление-анкету, указав в ней личные и контактные данные, информацию о платёжеспособности, финансовом состоянии, стаже и роде деятельности.

Предоставить справку формы 2 НДФЛ (выдаётся на работе) и копию трудовой книжки.

Если кредитные средства вы хотите взять под залог недвижимости, предоставьте нужные документы.

Клиентам, которые получают зарплату на банковскую карту, легче подтвердить свою работоспособность (иногда её подтверждение не требуется).

Взять кредит через Сбербанк Онлайн: инструкция

С вами свяжутся и в случае одобрения кредита, пригласят явиться за получением средств и завершением оформления договора.

Без личного присутствия деньги не выдаются!

Кто может взять кредит

Кредит в Сбербанке может взять гражданин России с наличием официального дохода, которому выполнился 21год. Стаж работы – не меньше 1 года, из них – 6 месяцев на последнем месте трудоустройства.

Потребительские кредиты и кредиты наличными в Сбербанке пользуются у населения особым спросом в связи с простотой их получения (в ряде случаев – без поручителей и залога), так же выгодными, по сравнению с другими банками, кредитными ставками.

Потребительские кредиты Сбербанка - условия и максимальные суммы

В Сбербанке предлагают клиентам разного вида кредиты: без обеспечения, с обеспечением в виде поручительства физических лиц, а также со смешанным обеспечением.

Также Сбербанк предлагает следующие специальные потребительские программы кредитования :

Потребительский кредит под залог объектов недвижимости

. Суммы тут значительно выше:

10,0 млн. руб.; 355 000 долл. США;250 000 ЕВРО (но при этом сумма не должна превышать не 70% экспертной стоимости объекта).

Сроки возврата – до 7 лет, процентные ставки 12,85% - 14,25% (рубли), 12,05% - 13,40% (валюта).

Образовательный кредит – на оплату обучения в любом учебном заведении России. Кредит предоставляется в рублях, сумма не может превышать 90% стоимости обучения. Кредит даётся на льготных условиях: на 11 лет под 12% годовых.

Образовательный кредит с государственным субсидированием можно получить на оплату высшего образования, получаемого впервые для тех, кто прошёл отбор и попал в государственную программу. Срок возврата по этому кредиту составляет время обучения в ВУЗе плюс 10 лет. Процентная ставка - 5,06%.

Очень популярный в народе в последнее время «Экспресс-кредит» - кредит наличными

, который можно получить в течение часа. Чтобы взять такой кредит, достаточно предоставить в банк копию трудовой книжки получателя, справку о доходах за 6 месяцев и документ, подтверждающий прописку.

Максимальная сумма такого кредита составит 750 тыс. руб, процентные ставки 18,45% - 21,4% (рубли), 13,05% - 15,4% (в валюте).

Особенности кредитования в Сбербанке и максимальная сумма кредита

- Проценты по кредитам значительно ниже, но получить гораздо сложнее – служба безопасности Сбербанка работает на высоком уровне, снижая до минимума риск не возвращенных кредитов.

- Максимальная сумма по потребительскому кредиту без обеспечения составляет до полутора миллионов рублей, на срок до 5 лет, со ставкой в рублях 16 – 23,5%.

- Кредит на любые цели под поручительство физических лиц можно получить на срок до 5 лет, с процентной ставкой в рублях от 15,5 до 22,5%. Его максимальная сумма составит 3 миллиона рублей.

- Физические лица могут получить потребительский кредит под залог объектов недвижимости – до 10 миллионов рублей, под приемлемый процент (по ставке в рублях) от 12,85 до 14, 25, на срок до 7 лет.

- Потребительский кредит может выдаваться как под поручительство или залог имущества, недвижимости, так и без поручительства и залога. Один из видов потребительского кредита – кредит на обучение.

Виды кредитов в Сбербанке

Помимо перечисленных выше, Сбербанк предоставляет населению следующие виды кредитов:

- Очень популярная у населения услуга банка – рефинансирование жилищного кредита (предоставление средств на погашение жилищного кредита, взятого в другом банке). Кредит может выдаваться вам на срок до 30 лет.

- Жилищные кредиты на строительство собственного дома, так и на приобретение готового или строящегося жилья,

- На покупку загородной недвижимости или гаража,

- Ипотека под залог строящегося или готового жилья или под материнский капитал,

- Автокредиты.

Автокредиты предоставляются на покупку транспортного средства – новую или с вторичного рынка. Срок предоставления автокредита в Сбербанке – составляет 5 лет, процентная ставка начинается от 15%. В рамках партнёрской программы, проценты по кредиту частично ли полностью компенсируются за счёт льготных условий.

Отзывы о кредитах в Сбербанке

Я брал кредиты на разные нужды: на машину,ремонт,квартиру. Все кредиты брал в Сбербанке. В случае с кредитом на ремонт вышла такая ситуация: шел в банк оформлять кредит по новогодней акции 13% ,но после рассмотрения банк смог предложить только 20%,плюс еще с условием того что в любой момент сможет поднять мне процент. Плохо то что с постоянными клиентами нет какой-то особой системы работы,даже после выплаченных нескольких кредитов «доверие» у банка к тебе больше не появляется и он еще раз перестраховывается при оформлении нового.

Брали кредиты в основном в Сбербанке. Там приемлемый процент по кредиту и на мой взгляд там минимальны дополнительные комиссии. Кредиты брали на 5 лет, но всегда гасили раньше в срок от полутора до трех лет, без каких либо штрафных санкций, приходили в банк и просили сказать остаток по кредиту на определенную дату и гасили без каких либо заявлений и прочего. Правда для оформления кредита по мимо паспорта надо справку о заработной плате и заверенную копию трудовой книжки, а для этого необходимо заранее этим озаботится и заказать данные документы у работодателя, так же возможно потребуются поручители с таким же набором документов, так что любителям быстрых денег этот банк не подойдет. А так все без обмана и головной боли, при условии соблюдения правил кредитования и самое главное в срок гасить кредит!

Потребительскими кредитами в Сбербанке пользуюсь уже давно. Всегда считал что это очень удобно, ни надо ни у кого перезанимать, чувствовать себя обязанным, обычно проплачиваю их за минимально короткий срок.Кстати все мои знакомые, получившие потребительский кредит без обеспечения в Сбербанке, получили проценты еще больше моих, даже оформив страховку.

Девушка долго оформляла документы, даже для этого фотографируя меня. На оформление у меня ушло где-то в пределах 30 минут.

Для этого мне пришлось открыть сберегательную книжку, куда должны были быть перечислены деньги от полученного кредита.

В этом году мне на телефон пришла СМС, в которой говорилось, что мне, как добросовестному клиенту открыт дополнительный кредит на сумму 333 000 рубля, даже присвоили код, под которым я могу взять кредит. Думая, что раз меня считают добросовестным клиентом, то значит и процентная ставка меньше и я смогу взять кредит, загасить предыдущий и выплачивать все под меньшие проценты, я Пошёл в Сбербанк. Каково-же было мое удивление, когда узнала, что кредит дают почти под 23 процента.

Поэтому сказать, что Сбербанк бережет своих хороших клиентов, я не могу. Следующий кредит я буду брать в другом банке под меньшие проценты, тем более моя кредитная история будет в общих архивах банков

Кредитование в России с каждым годом привлекает все больше и больше граждан. Эта услуга обычно сопровождается значительной бумажной волокитой. Кредиты не выдают всем подряд. Приходится соответствовать требованиям, выдвинутым банками. Сегодня мы попытаемся понять, как взять кредит в Сбербанке без справок или поручителей. Можно ли вообще так поступить? Какие плюсы и минусы есть у данной услуги? Ответы на все это удастся обнаружить ниже. Если заранее подойти к решению поставленной задачи, то с ней легко справится даже ничего не смыслящий в кредитах человек.

Шансы на успех

Можно ли в Сбербанке взять кредит без справок и поручителей? Ответ на этот вопрос беспокоит многих граждан. Ведь с упомянутой финансовой организацией сотрудничает большинство.

Кредит без поручителей и дополнительных справок - это вполне реально. Сбербанк действительно предлагает такую услугу. Но, как показывает практика, некоторый пакет документов предъявить придется. Не самый большой, но он все равно имеет место.

Основные условия

Как взять кредит в Сбербанке без справок? Чтобы сделать это, гражданин должен обладать некоторыми преимуществами. В противном случае придется смириться с обычной услугой кредитования. И, соответственно, потенциальному должнику необходимо будет собрать определенный пакет документов. А это лишние хлопоты.

Для получения кредита без лишней волокиты клиент Сбербанка должен иметь хорошую кредитную историю, а также каким-нибудь образом указать на получаемый доход. Если он отсутствует, то на кредитование можно не рассчитывать.

Займ может быть оформлен подобным образом лишь на 5 лет максимум. Кроме того, деньги выдаются исключительно в рублях, комиссия за операцию не взимается.

О процентах

Как взять кредит в Сбербанке без справок? Перед тем как обращаться за подобной услугой, человек должен понимать, на что он соглашается.

Дело все в том, что займы подобного рода подразумевают определенные расходы. Речь идет о процентных ставках. Чем меньше бумаг требует банк, тем выше будет процент переплаты.

Процентная ставка в Сбербанке составляет от 17 до 35,5% годовых. При этом важно запомнить: чем дольше срок предоставления кредита, тем больше придется платить. Конкретный процент зависит от некоторых факторов. К примеру, если у гражданина есть зарплатная карта, то для него максимальный процент годовых составит всего 25,5%.

Снижение

Но это еще не все. Если хочется взять кредит наличными без справок, Сбербанк предложит снизить процентную ставку некоторым клиентам.

Что для этого потребуется? При оформлении кредита гражданину предложат дополнительные услуги. За их счет удастся снизить процент переплаты. К примеру, открыть зарплатную карту или заказать страховку у организации.

Основные требования к заемщику

Сбербанк кредит наличными без справок оформляет далеко не каждому человеку. Приходится соответствовать основным требованиям организации. Их не очень много, но принять во внимание некоторые пункты придется. Иначе предстоит столкнуться со стандартной схемой займа.

На момент заключения договора клиенту должно быть не меньше 21 года, а на период осуществления последнего платежа по кредитованию - не более 65 лет. Соответственно, пенсионер сможет воспользоваться изучаемой услугой.

Также огромную роль играет трудоустройство. Оно предусматривает следующие особенности:

- человек работает на последнем месте не менее 6 месяцев;

- за последние 5 лет стаж составляет минимум 1 год.

Безработным и тем, кто работает неофициально, на займ в Сбербанке без справок можно не рассчитывать. Ведь у них нет реальной прибыли. А значит, исполнять свои обязательства в случае получения услуги они тоже не смогут. Ни один банк в реальной жизни не свяжется с безработным.

Сроки рассмотрения

Можно ли Сбербанк предлагает подобную услугу, хоть и не всем. О ее получении более подробно будет рассказано далее.

Сначала постараемся понять, как долго рассматривается тот или иной запрос. Кредиты в Сбербанке оформляются порядка 2-х часов. Столько придется ждать гражданам с особым статусом. Остальные люди могут дожидаться одобрения заявки 2-3 дня. В любом случае на процесс уходит минимум времени. И это не может не радовать.

Предложение от Сбербанка будет действительно 14 дней. Именно в этот период гражданин либо соглашается со своим решением, либо полностью отказывается от кредита.

Лимиты по суммам

Взять кредит без справок на карту Сбербанка в России можно. И наличными тоже. Но для этого придется соответствовать критериям банка.

Некоторые интересуются, сколько денег выдают подобным образом. На сегодняшний день можно рассчитывать на 45 000 рублей минимум. Максимальный порог составляет порядка 1 500 000 рублей. Но, как показывает практика, без справок и поручителей Сбербанк вряд ли одобрит кредит. Чем выше сумма займа, тем меньше шансов на успех!

Плюсы сотрудничества

Почему многие хотят взять в Сбербанке кредит без справок и поручителей? У изучаемой услуги есть значительные преимущества. О них мы и поговорим.

Во-первых, у Сбербанка относительно невысокие проценты переплат. Во-вторых, доступно досрочное полное или частичное погашение займа. При этом никаких штрафов и переплат не предусматривается. В-третьих, применяется аннуитетная система погашения кредита, что избавляет от лишней волокиты и проблем.

В конце концов услуга предлагается во всех регионах РФ. Сбербанк считается самой устойчивой финансовой организацией. А значит, на нее можно положиться. Она вызывает доверие у клиентов. Скорость обслуживания тоже радует.

О недостатках

Но и минусов у кредитования без справок и поручителей достаточно. Некоторые из-за них могут отказаться от услуги.

Например, все сведения, которые указываются в договоре, проходят тщательную проверку. Кроме того, придется подготовить определенный пакет документов для получения займа. Изучаемая услуга - это вовсе не кредитование по одному паспорту.

Также при рассмотрении заявки во внимание принимаются только официальные доходы, которые приходится подтверждать. Неофициальная прибыль, как мы уже говорили, не учитывается.

Основной секрет

Как взять кредит в Сбербанке без справок? Существует один небольшой секрет. Именно благодаря ему можно избавиться от необходимости поручителей и от представления выписок с доходами.

Клиент должен иметь зарплатную или пенсионную карту, по которым будет видна прибыль гражданина. Только в этом случае допустима выдача займа без дополнительной бумажной волокиты. В остальных ситуациях приходится предъявлять полный пакет документов.

Способы оформления

Как взять кредит в Сбербанке без справок? Сделать это можно следующими способами:

- лично;

- отправив заявку почтой (крайне редкий расклад);

- заполнив заявление в интернете.

Довольно часто люди самостоятельно обращаются в Сбербанк за упомянутой услугой. Этот прием значительно ускоряет операцию. Особенно если нужно получить наличные денежные средства. В противном случае рекомендуется обращаться к помощи интернет-портала.

Пошагово о личной подаче запроса

Теперь настало время познакомиться с пошаговыми инструкциями. Они помогут запросить кредит наличными без справок в Сбербанке. Взять такой займ способен не каждый.

Начнем с личной подачи запроса. Это самый простой вариант развития событий. Потенциальному должнику придется:

- Подготовить минимальный пакет документов.

- Заполнить заявление о предоставлении кредита.

- Обратиться в Сбербанк по прописке с запросом.

- Дождаться ответа на заявление.

- Подтвердить свои намерения.

- Получить денежные средства.

Все предельно просто и понятно. Как правило, кредиты предоставляют по месту регистрации или по временной прописке. Это вполне нормальное явление. Но можно попытаться запросить услугу в любом отделении Сбербанка. Скорее всего, человеку, имеющему постоянную прописку в регионе, не откажут.

Документы

В Сбербанке можно взять кредит без справок. Это нормальное, хоть и довольно редкое явление. Зачастую приходится собирать множество бумаг для получения кредита. Но, как мы уже выяснили, бывают исключения.

Для изучаемой операции у гражданина попросят:

- паспорт;

- справку с пропиской;

- заявление;

- трудовую книжку или копию трудового договора.

Кроме того, придется предъявить справку о доходах. Она не потребуется, если человек имеет зарплатную карту или пластик, на который поступает пенсия либо иная прибыль. В этом случае сведения о доходах будут проверены сотрудниками Сбербанка самостоятельно. Достаточно сообщить при подаче запроса то, что у заявителя есть карточка того или иного типа от Сбербанка.

Интернет и кредит

Без справок в "Сбербанке Онлайн"? Это самый простой вариант развития событий. Он доступен клиентам, имеющим профиль на упомянутом портале. Всего за несколько дней можно получить займ на срок от 3 месяцев.

Для этого потребуется:

- Зайти в "Сбербанк Онлайн" под своим логином и паролем. Допускается разовая авторизация. Данные для подключения к порталу можно взять в банкомате или в терминале оплаты.

- Открыть вкладку "Кредиты".

- Нажать на "Получить кредит".

- Заполнить заявление установленной формы.

- Выбрать условия кредитования.

- Нажать на "Далее".

- Осуществить подтверждение сведений.

Остается только ждать. Через некоторое время с клиентом свяжется сотрудник Сбербанка. Он сообщит о решении организации по кредиту, а также в случае положительного ответа пригласит в банк для подписания договора. Ничего трудного, непонятного или особенного в этом нет. Пакет документов, запрашиваемый при этом, нам уже известен.

В заключение

Мы выяснили, как взять кредит в Сбербанке без справок. Для этого у гражданина должна быть пенсионная или зарплатная карточка от упомянутой финансовой организации.

Как показывает практика, с выдачей мелких займов проблем нет. Крупные суммы без лишней волокиты предоставляются только в исключительных случаях. И их, как нетрудно догадаться, тоже придется подтверждать.

Программы Сберегательного банка охватывают потребности в финансировании всех категорий граждан, предлагая доступные и комфортные условия обслуживания, поэтому получить кредит может любой российский гражданин. Чтобы взять кредит в Сбербанке на оптимальных условиях, необходимо тщательно изучить действующие предложения и параметры займов.

Особенности оформления

- при личном посещении отделения;

- через онлайн-запрос.

В Сбербанке взять кредит не составит труда при соблюдении установленной процедуры:

- Предварительное уточнение по телефону или в отделении, на каких условиях возможно получение средств, как правильно оформить запрос и требуется ли обязательная прописка в регионе подачи запроса. По некоторым программам доступна выдача займа по временной прописке.

- Подготовка и отправка запроса на выдачу средств по указанным параметрам, с передачей в банк сведений о себе, своем трудоустройстве и доходе, а также паспортных данных и способе связи.

- После получения одобрения готовится пакет документов согласно перечню, который сообщит сотрудник отделения. В зависимости от вида оформляемой программы, в перечень могут входить различные документы, однако паспорт и справка о доходах по форме 2-НДФЛ относятся к основным документам, требуемым по большинству программ финансирования.

- После сбора необходимой документации клиент является в отделение и подписывает договор о кредитовании. Специалист отделения сообщает условия погашения и, при необходимости, выдает график погашения.

- По завершении процедуры оформления средства дают наличными либо переводят на пластиковую карту.

При оформлении кредита в Сбербанке с залоговым обеспечением перечень документации дополняется свидетельствами на собственность, а основное соглашение подписывается одновременно с договором о залоге.

Особенности онлайн-оформления

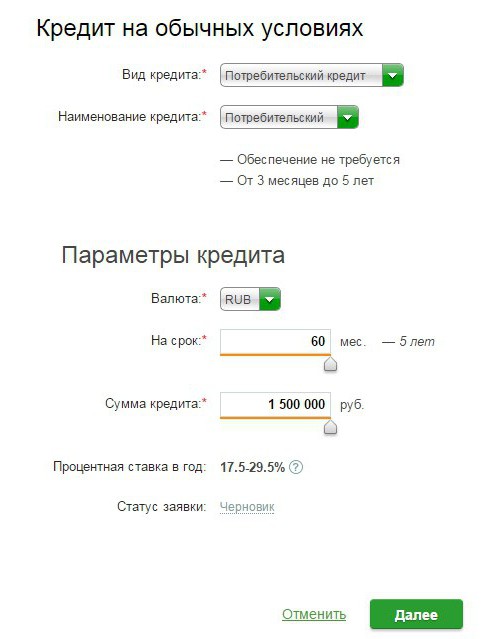

Клиентам Сбербанка, имеющим доступ к программе Сбербанк Онлайн, нет ничего проще, чем подать заявку из личного кабинета, следуя инструкции:

- После авторизации найти вкладку кредитования.

- В открывшемся окне появится расчетный калькулятор с условиями кредитования, что позволяет определить, сколько средств может быть получено по займу.

- В зависимости от категории клиента выбирают условия для обычных, зарплатных клиентов или пенсионеров.

- Путем выбора параметров (срок, сумма) подбирают оптимальный вариант кредита онлайн.

- Вводить контактную информацию и иные сведения о себе нет необходимости.

- Далее программа кредита в Сбербанке Онлайн запрашивает подтверждающий код, который придет в СМС на привязанный номер мобильного телефона.

- После подтверждения запроса остается дождаться, когда банковский служащий позвонит с целью уточнения деталей оформления.

Получить кредит в Сбербанке без посещения офиса невозможно. Для подписания договора клиенту нужно будет посетить выбранное отделение.

Финансовое учреждение выдвигает к заемщикам свои требования. В зависимости от вида займа параметры успешного заемщика могут отличаться.

В список стандартных требований входят следующие параметры:

- Возраст не менее 21 года. Максимальный возраст ограничивается 65 годами.

- Официальное трудоустройство и стабильный доход в государственном, коммерческом предприятии или в качестве ИП.

- Наличие стажа около полугода на последнем месте работы.

- Общий стаж более одного года за последние 5 лет.

- Хорошая кредитная история.

- Уровень дохода, позволяющий вносить ежемесячный платеж без серьезного ухудшения финансового положения.

При упрощенном рассмотрении заявки существуют категории, кому дается приоритет:

- зарплатным клиентам;

- пенсионерам, получающим стабильные выплаты от государства на карту, выпущенную Сбербанком.

Чтобы стать заемщиком Сбербанка, необходимо собрать пакет документов, состоящий из стандартного перечня и дополнительных бумаг. Сколько их будет – зависит от требований кредитора по конкретным видам кредита.

Потенциальный заемщик Сбербанка оформляет кредит с представлением перед подписанием договора следующего пакета:

- Анкета-заявление с указанием личных, паспортных данных. Ее можно заполнить самостоятельно, используя онлайн-сервис сайта банка, либо оформить и подписать прямо в отделении.

- Гражданский паспорт с указанием регистрации заявителя.

- Справка от работодателя о трудоустройстве и величине заработка. Исключение составляют зарплатные клиенты, им представлять документы с места работы не нужно.

Если по некоторым предложениям справка 2-НДФЛ может не требоваться, то иногда справка о доходах является обязательной, так как взять кредит наличными в Сбербанке можно лишь с документами от работодателя.

Практически все сферы кредитования представлены в портфеле банковских услуг. Оформить кредит в Сбербанке можно в рамках целевых и нецелевых программ:

- Целевые программы требуют расширенного пакета документов и могут быть направлены только на определенные нужды. В данный список входят кредит на обучение, ипотека, автокредит, рефинансирование.

- Нецелевые программы представлены потребительским кредитом в Сбербанке и разнообразными кредитками.

К числу наиболее востребованных вариантов относят жилищные программы и рефинансирование ипотеки. Небольшие проценты и гибкие условия погашения привлекают заемщиков других банков возможностью снизить долговое бремя и переплату по процентам. Достоинствами жилищных программ являются:

- возможность реализации маткапитала;

- длительность погашения – до 30 лет.

В последнее время предложение по финансированию покупки автомобилей ограничено. Тем не менее возможны отдельные партнерские программы по автокредитам, позволяющие приобрести новое современное средство передвижения на выгодных условиях со сроком погашения до 60 месяцев.

Для студентов вузов действует целевая программа, которая берет на финансирование до 90% от общей стоимости обучения. Льготные условия образовательного кредита и сумма, сколько можно получить по данной программе, определяются, исходя из следующих параметров:

- длительность погашения до 11 лет;

- на стандартных условиях клиенты возьмут ссуду по 12% годовых;

- возможность субсидирования от государства при включении в число участников госпрограммы с увеличенным сроком кредитования – период обучения в вузе и последующие 10 лет с выплатой процентов в размере 5,06%.

Чрезвычайно широкое разнообразие представлено в секторе потребительского кредитования. Получить такой заем может практически любой гражданин, выбрав оптимальные условия финансирования:

- без дополнительного обеспечения;

- с обеспечением в виде поручительства;

- под залог недвижимого имущества;

- потребзайм на рефинансирование.

Кроме того, в портфеле банка присутствуют программы, позволяющие давать льготные условия:

- для пенсионеров;

- военнослужащих;

- владельцев подсобных хозяйств.

Отдельного рассмотрения заслуживают кредитные карты, эмитируемые в рекордные сроки и предполагающие выгодные условия для всех категорий заемщиков.

Потребительная сфера кредитования представлена программами, в которых сумма, сколько можно взять заемных средств, определяется на основании сведений о доходах. В зависимости от размера кредитной линии, кредитор вправе потребовать обеспечения в виде залога, поручителя, привлечения созаемщика. Вариантов, как получить потребительский кредит в Сбербанке, множество для самых различных ситуаций.

В настоящее время оформить потребительский кредит в Сбербанке можно по следующим программам:

- заем с залоговым обеспечением в виде недвижимости в любой основной валюте с длительностью погашения до 7 лет и ставкой от 12,85% в рублях. Максимальная сумма ограничена 70% оценочной стоимости недвижимости, в пределах 10 млн рублей;

- быстрый кредит в Сбербанке с выдачей наличных в рамках экспресс-программ – предполагает срочное оформление в течение 1 часа с лимитом ссуды в 750 тысяч рублей под 18,45% годовых. Решение о том, что заемщик может взять кредит, принимается на основании справки о зарплате и подтверждения трудоустройства;

- классический заем под 12,5% со сроком погашения до 60 месяцев – можно получить до 3 млн рублей при условии соответствия требованиям к доходам заемщика, а привлечение поручителя увеличивает лимит выдачи до 5 млн рублей;

- рефинансирование займов других банков позволит снизить процентную переплату до 12,5% с возможностью получения до 3 млн рублей.

Так как взять потребительский кредит в Сбербанке можно на суммы, зависящие от дохода клиента, допускается привлечение созаемщиков и поручителей.

Отдельные категории граждан могут брать кредит по упрощенной схеме, без требований к обеспечению и подтверждения доходов.

Время рассмотрения заявки от клиента, являющегося пенсионером или участником зарплатного проекта, сокращено до 2 часов.