При этом у юридических лиц есть свои особенности уплаты такого налога.

К тому же, с 2017 года система налогообложения за владения землёй претерпела изменения. Об этом будет рассказано в рамках статьи.

Изменения 17-го года в налоге на земельные участки касаются способа его начисления.

Прежде размер налога вычислялся согласно балансовой стоимости участка . С этого года основой начисления становится (её цена с учётом земельного кадастра и параметров). Здесь важен сам принцип определения стоимости.

Большая часть регионов для этого использует газетные объявления о продаже земель. Минус в том, что продавцы в объявлении часто завышают цену на продаваемый участок, когда объявление о продаже размещается на доске объявления.

Одновременно с этим государство пошло на некоторые уступки:

Если владелец участка не согласен с оценкой его кадастровой стоимости, закон даёт ему право обратиться в суд для разрешения спорной ситуации. Вы можете самостоятельно рассчитать стоимость земли, зайдя на сайт Росреестра: туда вбивается , а затем ресурс выдаёт его точную цену. С этой же целью можно зайти на сайт nalog.ru и посмотреть информацию о ставках и льготах по ЗН.

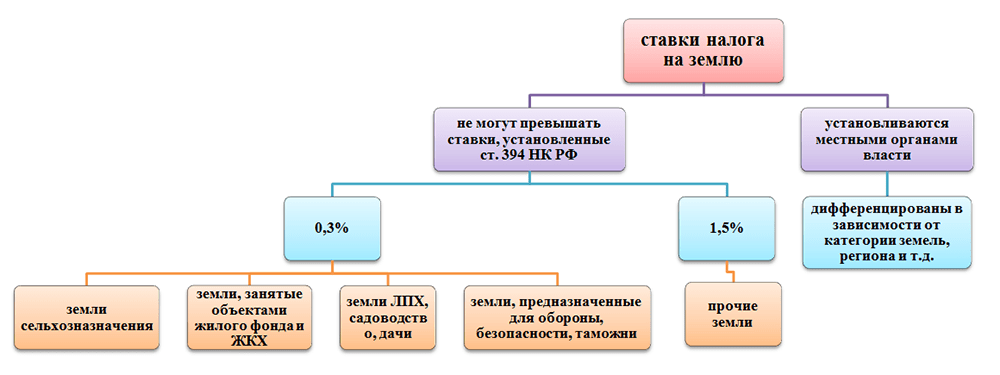

Величина ставки определяется муниципалитетом и городскими властями, если он находится в пределах муниципалитета. В налоговом кодексе указаны предельные диапазоны, используемые для определения величины выплаты. В теории, все налоговые поступления будут идти в бюджет субъекта для развития его инфраструктуры.

Участки (если на них имеются жилые здания, коммунальный фонд или подсобное хозяйство) оплачиваются в соответствии со ставкой в 0.3% от кадастровой стоимости . Для земель, используемых по другому назначению, установлена ставка размером 1.5% от кадастровой стоимости .

Помимо этого, органы местной власти могут дифференцировать ставку с учётом категории участка, его месторасположения и . Окончательный размер налога зависит от того, как именно будет использоваться земля.

Для расчёта ЗН используется следующая формула :

Земельный налог = кадастровая стоимость участка (за 1 кв.м.) × площадь ЗУ × налоговая ставка (%)

Формула может измениться, если юридическое лицо обладает льготами или иными послаблениями . Решение об этом принимают местные власти.

Выплаты в государственную казну за владение и пользование землёй регулируются согласно

:

Выплаты в государственную казну за владение и пользование землёй регулируются согласно

:

- Налоговому кодексу.

- Законодательным актам, принятыми субъектами РФ.

Хотя сбор носит локальный (региональный) статус, в НК установлены и общероссийские правила проведения расчёта и выплаты.

Кто и за что должен платить

Основные объекты земельного налогообложения (ЗН) , принадлежащие или используемые юридическими лицами, выглядят следующим образом:

- Земельные участки (ЗУ), на которых организация занимается сельхоздеятельностью.

- Лесные и водные территории, находящиеся в собственности у компаний.

- Туристические и лечебно-оздоровительные зоны, если на этой территории имеются пансионаты, базы отдыха, лечебные центры и т.п.

- ЗУ, которые обеспечивают работу промышленных предприятий, а также земли, отведённые для постройки сооружений и конструкций для обеспечения работы.

Организация будет обязана уплачивать ЗН, если:

Фирмы, которые арендуют землю, освобождены от уплаты ЗН. Это же касается наделов, которые получили для безвозмездного пользования на определённый срок.

Налог не выплачивают только за те участки, которые являются государственной собственностью, и были сняты в соответствии с законодательством. Для этого они должны обладать природной или исторической ценностью для всей страны. ЗН также не облагаются участки, на которых строятся многоквартирные дома.

Компании, являющиеся крупнейшими земельными налогоплательщиками (обладают данным статусом), сдают декларации только в МИ ФНС.

ЗН также оплачивается и при продаже земли её владельцем (компанией). В зависимости от схемы налогообложения условия могут крайне измениться:

- Если юр. лицо избрало общую систему выплаты налога, тогда, продавая участок, компания должна заплатить налог на прибыль в размере 24%.

- При упрощённой системе фирма уплачивает 6% от дохода (согласно 346 ст. НК).

- УСН по ставке 15% полученного дохода с вычетом расходов. Издержками могут считать услуги юристов и нотариусов, оплату за строительно-техническую и кадастровую документацию, а также за госпошлины.

Сроки внесения взносов в бюджет

У муниципалитета есть различные возможности для проведения земельного налогообложения.

Так, местные власти имеют право самостоятельно определять срок выплаты налога, которые будут различаться в зависимости от того, с какого лица он собирается – юридического или физического. Однако срок должен быть не позднее первого февраля следующего года .

Итого, за год производится несколько выплат:

- Авансы – трижды в конце последнего месяца квартала (чаще всего).

- Окончательная выплата – до 01. 02. следующего года.

Согласно ФЗ, крайнее число для оплаты земельного налога – 1 февраля (397 и 398 статьи НК). Однако юр. лица не могут выплатить взимаемую сумму, пока не наступит отчётная дата (согласно ст. 397 НК РФ). Те юридические лица, которые весь год вносили аванс каждый квартал, получают свой график выплат. Они должны производиться не позднее последнего месяца. Последний квартал оплачивается до 1 февраля нового календарного года.

Согласно ФЗ, крайнее число для оплаты земельного налога – 1 февраля (397 и 398 статьи НК). Однако юр. лица не могут выплатить взимаемую сумму, пока не наступит отчётная дата (согласно ст. 397 НК РФ). Те юридические лица, которые весь год вносили аванс каждый квартал, получают свой график выплат. Они должны производиться не позднее последнего месяца. Последний квартал оплачивается до 1 февраля нового календарного года.

Если в отношении компании не было принято конкретных постановлений с индивидуальными условиями оплаты ЗН со стороны местных властей, юр. лица проводят оплату согласно общеустановленным нормам.

Правила вычисления суммы

Юр. лица должны проводить расчёты самостоятельно , учитывая все особенности участка:

- Переводили ли ЗУ в другую категорию.

- Изменился ли статус фирмы и т.п.

Налоговый кодекс предусматривает определённые грани взимаемой выплаты. Соответственно, в каждом регионе может быть своя налоговая ставка , которая не должна превышать дозволенной величины.

Для всех лиц имеется возможность выплачивать налоги на льготных условиях . Это закреплено в статье 395 НК РФ, в которой дан перечень юридических лиц, которые могут получить льготы на выплату земельного налога. К таким относят:

Муниципалитет имеет право самостоятельно определять, какие именно учреждения имеют право (на местах) стать получателями льгот на оплату налога. Решение о внесении в попадании в список льготников органы власти опубликовывают в газетах и на стендах городской администрации.

Порядок оплаты

ЗН необходимо оплачивать в учреждениях по месторасположению участка.

Для этого должен быть заполнен бланк декларации земельного налогообложения (в электронном или бумажном виде). Печатный вариант предоставляется в инспекцию на месте, а электронный можно отправить по почте.

В декларации необходимо указать :

При определении ЗН не учитывают результаты деятельности и полученную прибыль – гораздо важнее кадастровая стоимость и площадь участка. Для выяснения точной суммы можно сделать официальный запрос в местное отделение налогового ведомства, после чего вам направят справку.

Раньше, чем за месяц до установленного срока выплаты, ИФНС отправляет предприятиям заказные письма , в которых указывает:

- Местонахождение земельного надела.

- Его площадь.

- Кадастровая стоимость, установленная в действующем году.

- % налоговой ставки.

- Общий размер выплаты.

Лучше, чтобы эти данные до оплаты были проверены бухгалтерским отделом организации. Возможно, в них были допущены ошибки.

Штраф за неуплату

При просрочке по оплате налога вас ожидают штраф в размере (согласно ст. 110 НК) :

- 20% от всей суммы, взимаемой за год, если задержка произошла непредумышленно (если лицо не осознавало, что совершает неправомерные действия).

- 40% если платёж был проигнорирован умышленно (если действия были осуществлены целенаправленно).

Помимо этого, будет начислена пеня – 1:300 от ставки рефинансирования, установленной в день просрочки.

Об изменениях в правилах уплаты земельного налога рассказано в следующем видеосюжете:

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (399) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (82) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4) Новый земельный налог для физических лиц будет оплачиваться в размере 0,3% от кадастровой стоимости, если земля используется под дачу, как приусадебный участок. Также такая ставка будет, когда земля имеет сельскохозяйственное назначение, занята жилыми постройками. Для всех остальных земель налог составит 1,5% от той же кадастровой стоимости, в основном этот земельный сбор для юридических лиц, как и для физлиц предпринимателей, использующих земли в коммерческих целях.

Ставка и расчет земельного налога по формуле

Уведомление о том, какой нужно заплатить земельный сбор налоговики отправят каждому собственнику участка, но при желании их можно проверить.

Для этого используется следующая формула: налог = Кст x Д x Cт х Кв

В данной формуле:

Кст - стоимость кадастровая. Ее можно узнать, используя Публичную кадастровую карту;

Д - размер;

Ст - сама ставка;

Кв - это коэффициент, его вносят в расчет, если человек владеет объектом меньше года.

Земельный налог в Московской области 2017 для физических лиц

В Подмосковье расчет выполняется так же, как и по всей стране, то есть используется приведенная выше формула. Но указанная формула и расчет по ней, оказались не главными моментами в регионе после того, как был поднят земельный налог.

Данный регион столкнулся с последствиями формально проведенной кадастровой оценки на основе которой проводится любой расчет размера налогообложения. О данной процедуре, проведенной в Московской области, было много негативного сказано еще в момент проведения оценки.

Например, Счетная палата после проверки указала, что независимые оценщики не учитывали такие важные ценоопределяющие моменты, как удаленность от городов, состояние транспортной сети, инфраструктуры и еще ряд факторов. Также проверка выявила, что оценочная формула нанятых оценщиков не учитывала реальностей, поэтому их расчет изначально был неверен, так как не учитывал реальную стоимость объектов. Поэтому ставка во многих районах Московской области оказалась завышенной, например, в Чеховском районе известен случай, когда в одном кадастровом квартале стоимость рядом стоящих участков разнилась в разы. В итоге получалось, что за небольшие наделы людям начислялась пятизначная сумма, что для пенсионеров вообще неприемлемо.

Поскольку такой налог местный и значит его могут устанавливать местные власти, то они, поняв, неадекватность оценки, смягчили ситуацию, массово уменьшая кадастровую стоимость, чем снижали налог на имущество. Так было во всей Московской области, например, только в деревне Василевское Наро-Фоминского района Минимущество Московской области снизило оценку восьми сотен наделов, так как ставка могла быть просто огромной. После нескольких месяцев ажиотажа все-таки ситуация нормализовалась, но профильные комиссии продолжают активно действовать, поэтому каждый гражданин может без особых сложностей оспорить свой земельный налог, это касается всех физических лиц, включая пенсионеров. Открыты они и для юридических лиц.

Льготы по земельному налогу в Московской области кому положены?

В Московской области, как и в Москве, есть свой закон, регулирующий льготы для физических лиц, поэтому здесь никакая формула, расчет не понадобятся.

Льготы в этом регионе имеют традиционные категории людей:

Ветераны войны;

Герои СССР, РФ;

пострадавших от всех техногенных катастроф;

инвалиды первых двух групп.

Также земельный налог не будут платить в полном объеме все другие «особые категории» пенсионеров. Обычные же граждане в некоторых районах области платят только половину установленной суммы. Но это касается не всех физических лиц преклонного возраста - в ряде районов такие льготы предоставляются только для пенсионеров от 70-80 лет. Разнообразие происходит из-за того, что «особые категории» пенсионеров льготы предоставляются на федеральном уровне, поэтому их ставка, расчет по ней всегда прогнозируем.

Льготы на земельный налог пенсионерам в 2017 году

Поскольку уплата за землю определяется на местах, то по всей РФ для физических лиц-пенсионеров льготы бывают разные, во многих случаях они отсутствуют. Но все же в большинстве случаев формула определения скидок стандартная на земельный сбор - пожилые люди платят половину суммы, положенной для всех. В ряде регионов, где плотность населения невысокая льготы могут предоставляться в большем объеме. Узнать какая ставка точно положена для физических лиц-пенсионеров можно узнать в местной налоговой, также подскажут как проводится расчет с ними у властей.

Земельный налог 2017 для юридических лиц

Налог за землю надо платить по месту, где расположен земельный участок. Для этого понадобится КБК земельный налог за 2017 год для юридических лиц.По земельному налогу введены сразу несколько КБК. Связано это с территориальным делением всей земли РФ, которое выделяет отдельно земли городских и сельских поселений, округов и пр. Из нашей статьи вы узнаете обо всех действующих КБК по земельному налогу в 2017 году для юридических лиц.

Одна таблица по всем земельным КБК

Мы свели все коды КБК земельного налога в 2017 году для юридических лиц в одну таблицу. Вам остается только определить, где находится ваш земельный участок и взять из таблицы нужный код.

Чтобы уплатить налог потребуется заполнить платежный документ. При составлении платежки следуйте правилам, которые утвердил Минфин (приказ № 107н). Код КБК впишите в поле 104!

Местонахождение земельного участка |

Вид платежа |

КБК земельный налог с 2017 года |

|---|---|---|

|

В границах внутригородских муниципальных образований г. г. Москвы, Санкт-Петербурга и Севастополя |

налог, недоимка, платеж |

18210606031031000110 |

|

18210606031032100110 |

||

|

проценты |

18210606031032200110 |

|

|

18210606031033000110 |

||

|

прочие поступления |

18210606031034000110 |

|

|

% на излишне взысканные суммы |

18210606031035000110 |

|

|

В границах городских округов |

налог, недоимка, платеж |

18210606032041000110 |

|

18210606032042100110 |

||

|

проценты |

18210606032042200110 |

|

|

18210606032043000110 |

||

|

прочие поступления |

18210606032044000110 |

|

|

% на излишне взысканные суммы |

18210606032045000110 |

|

|

В границах городских округов с внутригородским делением |

налог, недоимка, платеж |

18210606032111000110 |

|

18210606032112100110 |

||

|

проценты |

18210606032112200110 |

|

|

18210606032113000110 |

||

|

прочие поступления |

18210606032114000110 |

|

|

% на излишне взысканные суммы |

18210606032115000110 |

|

|

В границах внутригородских районов |

налог, недоимка, платеж |

18210606032121000110 |

|

18210606032122100110 |

||

|

проценты |

18210606032122200110 |

|

|

18210606032123000110 |

||

|

прочие поступления |

18210606032124000110 |

|

|

% на излишне взысканные суммы |

18210606032125000110 |

|

|

В границах межселенных территорий |

налог, недоимка, платеж |

18210606033051000110 |

|

18210606033052100110 |

||

|

проценты |

18210606033052200110 |

|

|

18210606033053000110 |

||

|

прочие поступления |

18210606033054000110 |

|

|

% на излишне взысканные суммы |

18210606033055000110 |

|

|

В границах сельских поселений |

налог, недоимка, платеж |

18210606033101000110 |

|

18210606033102100110 |

||

|

проценты |

18210606033102200110 |

|

|

18210606033103000110 |

||

|

прочие поступления |

18210606033104000110 |

|

|

% на излишне взысканные суммы |

18210606033105000110 |

|

|

В границах городских поселений |

налог, недоимка, платеж |

18210606033131000110 |

|

18210606033132100110 |

||

|

проценты |

18210606033132200110 |

|

|

18210606033133000110 |

||

|

прочие поступления |

18210606033134000110 |

|

|

% на излишне взысканные суммы |

18210606033135000110 |

Рассчитаем плату за землю и авансы

КБК земельный налог за 2017 год для юридических лиц мы привели в таблице выше. Теперь напомним, как считать налог.

Базой для земельного налога является стоимость земли по кадастру (п. 1 ст. 391 НК РФ). Налог рассчитывается путем умножения базы (стоимости) на налоговую ставку (п. 1 ст. 396 НК РФ).

Но внести в бюджет нужно сумму за минусом ранее уплаченных авансов (п. 5 ст. 396 НК РФ). Налог надо рассчитывать по окончании календарного года (п. 1 ст. 393 НК РФ). Авансы рассчитываются аналогичным способом, только стоимость участка умножается на 1/4 налоговой ставки.

Ставка земельного налога в 2017 году

Год назад власти существенно изменили схему оплаты налога за землю и на достигнутых изменениях они не остановились, поэтому никого не удивляет тот факт, что огромное количество людей интересуется тем, какой налог на землю будет в 2017 году. Примечательно то, что в современное время налоговые отчисления будут передаваться в бюджет полном объеме (а не только их часть, как было раньше), потому что они станут новым источником наполнения госказны, а расходоваться они будут только на развитие инфраструктуры, ремонтирование дорог и прочие цели, предназначенные для улучшения жизни россиян.Откровенно говоря, требования к данному законопроекту власти одобрили еще в 16-м году, а подойти к этому заранее было решено уже по той причине, чтоб уже в 17-м году власти получили новые квитанции, смогли вовремя со всем разобраться и заплатить по счетам. Более того, 20017 год станет «пилотным» (пробным), потому что квитанции на оплату получат не все жители, а граждане только крупных российских регионов (столичные жители стоят первыми «в очереди»). Окончательный вывод о внедрении всех изменений власти будут делать по итогам года.

Основные изменения:

Сумма налоговых отчислений будет зависеть не от цены объекта, полученной от инвентаризации, а от кадастровой, которая, как известно отличается достаточно высоким размером, значит стоит подготовиться к тому, что в квитанции будет указана достаточно большая сумма;

также обсуждая изменения в налоге на землю в 2017 году, стоит сказать, что сумма налоговых выплат будет изменяться постепенно, то есть в совокупности (относительно уровня прошлого года), он возрастет на 100%, но происходить это будет не сразу, на 20% в год, что даст возможность населению перестроится под новые правила;

власти сказали, что кадастровая стоимость земли будет приближена к рыночной, однако это не сделает ее меньше;

налоговые отчисления будут поступать сразу же в бюджет, причем в местный региональный бюджет - местность, на территории которой будет проживать гражданин, получивший квитанцию, поэтому у местных властей появится возможность стремительно развивать инфраструктуру местности и, в целом, улучшить жизнь человека (возможные траты будут и дальше обсуждаться правительством).

Кадастровая цена объекта – этот тот параметр, без которого невозможно будет рассчитать налог на землю в 2017 году, изменения для юридических лиц не предусматривают никаких исключений, то есть все юридические лица будут рассчитывать цену своих земельных участков, при помощи кадастра. Примечательно то, что любой человек может самостоятельно узнать о том, во сколько именно налоговая служба оценила его участок, что позволит использовать данный параметр при определении размера налоговых отчислений.

Подробные данные можно получить в публичной карте кадастра, которую очень легко найти на официальном веб-ресурсе Госреестра (информация никак не засекречена, поэтому посмотреть ее сможет каждый желающий). Пользоваться картой очень легко, ведь необходимо узнать индивидуальные данные по конкретному участку в органах местного самоуправления (особенно важную роль играет кадастровый номер), потому ввести полученную информацию в соответствующую строку и просмотреть в отрывшемся на сайте окне все имеющиеся данные. Данный способ получения информации, безусловно, нельзя считать самым надежным, потому что на сайте может быть указана примерная стоимость, но его можно назвать самым быстрым, ведь тогда придется забыть об очереди, поэтому задумываясь над тем, сколько будет налог на землю в 2017 году, стоит руководствоваться именно этим методом.

Надо особенно подчеркнуть тот факт, что сегодня рыночная стоимость может быть завышена, ведь точные принципы ее расчета до конца неопределенны, да, и специалисты часто делают расчеты, поэтому каждый должен знать о том, как ее нужно рассчитывать. Вначале нужно сказать, что еще до начала того, как закон приобрел юридическую силу, специалисты провели большое аналитическое исследование, изучив стоимость объявлений о продаже земельных участков, и как раз на основании подобных данных они составили кадастровую карту. Рассчитывая налог на землю в 2017 году, стоит уделить внимание тому, что за основу принимается формула, согласно которой перемножается стоимость 1 кв. метра на общую площадь участка.

Современной проблемой является то, что при расчете рыночной цены участка во внимание должна приниматься удаленностью земельного участка от крупных населенных пунктов, темп развития инфраструктуры (ведь в разных областях он будет индивидуальным) и наличие удобной транспортной развязки. Специалисты считают, что именно эти факторы сегодня оказывают особенное влияние на стоимость земельных участков, значит их необходимо обязательно принимать во внимание при расчетах.

О проблемах, которые связаны с расчетами неправильной стоимости объектов недвижимости, чиновникам известно не понаслышке, поэтому уже сегодня в Московской области начали свою деятельность специальные комиссии, в которые принято обращаться при возникновении проблем при расчете точной стоимости объекта. Они проведут оценку и дадут свое заключение, и если цена будет указана все-таки неверно, то у человека будут все основания с подобным заключением обратиться в суд. Юристы, естественно, не смогут гарантировать получения положительно решения о пересмотре налоговых выплат от суда, но шансы на победу есть всегда, поэтому надежду терять точно не стоит.

Какими будут ставки?

Говоря о том, как рассчитать налог на землю для физических лиц, стоит отдельное внимание уделить налоговым ставкам, которые согласно новому федеральному закону, местные власти могут устанавливать самостоятельно, ведь точно закон зафиксировал только их минимальное значение. Земля, предназначенная для строительства и садоводства облагается ставкой в 0,3% а вот за объекты, предназначенные для коммерческой деятельности придется платить ставку в 1,5%. Местные власти получили полномочия для того, чтоб снизить налоговую ставку до 0,1%, хотя слишком сильно рассчитывать на подобное нововведение, безусловно, не стоит. Однако собственные права необходимо отстаивать. Поэтому обращаться к чиновникам с такой просьбой стоит, ведь, в итоге, именно в интересах чиновников находится удовлетворение всех желаний своих потенциальных избирателей (терять голоса во время выборов не нравится никому).

Нужно также сказать еще и то, что если на участке земли находится домик или хозяйственная постройка, то данные объекты также будут учитываться при расчете налоговых отчислений. Более того, изменения для пенсионеров в налоге на землю в 2017 году не предусмотрены, поэтому рассчитывать на особенные льготы в ближайшем убудем россиянам не придется.

Большинство россиян со страхом ждет квитанций на оплату налога в 2017 году, однако чиновники делают все для того, чтоб прекратить панику среди населения, делая акцент на том, что при слишком заметном завышении кадастровой стоимости, она будет пересчитана, да, и ставки будут сведены к установленному минимуму. О том, как именно будут происходить данные изменения на практике, покажет время, но преимущества коллективного позитивного мышления никто не отменяет, стоит наделяться на лучшее.

Срок уплаты земельного налога в 2017 году

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).При этом срок уплаты налога для налогоплательщиков-организаций не может быть установлен ранее срока, сдачи декларации по земельному налогу.

Налоговые декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Срок уплаты физлицами земельного налога предусмотрен непосредственно в Налоговом кодексе РФ, а именно не позднее 1 декабря года, следующего за истекшим (абз.3 п. 1 ст. 397 НК РФ).

Земельный налог 2017 для физических лиц

В России вводится новый налог на недвижимость, он начал действовать с 1 января. Это первая новость на эту тему. А всего их три.Новый налог будет исчисляться не по инвентаризационной, как до сих пор, а по кадастровой стоимости.

Первые платежки граждане получат весной 2017 года, и не позднее 1 октября 2017 года должны будут рассчитаться с местными бюджетами, куда направляются налоговые поступления (это будет оплата налога за 2016 год).

А жители 28 пилотных регионов, где эксперимент начался в прошлом году, получат платежки до 1 октября наступившего года.

Предусматривается ряд вычетов и налоговых льгот для разных категорий населения - пенсионеров, ветеранов войн, инвалидов.

База по расчету налога для комнаты будет уменьшаться на 10 квадратных метров, а для квартиры - на 20. На них налог не рассчитывают. Индивидуальные жилые дома позволяют владельцу при налогообложении отнимать 50 квадратных метров.

Если при вычете из общей площади результат нулевой, то значит владелец имеет законное право с 2016 года не платить налог за свою недвижимость. Местные власти вправе устанавливать свои налоговые ставки и дополнительные льготы для населения.

По расчетам ФНС, налоговая нагрузка будет увеличиваться постепенно - не более чем на 20 процентов в год от прежнего размера налога. Сдерживать рост будут понижающие коэффициенты. Это установлено законодательно. Но с годами сумма набежит приличная: если сейчас граждане платят за двухкомнатную квартиру в центре Москвы в среднем налог в размере 400-500 рублей, то в 2021 году заплатят более 5 тысяч рублей.

Есть еще одна новость по недвижимости. Квартиру, дом, гараж и прочее, приобретенную после 1 января 2016 года, можно будет продать без уплаты 13-процентного налога на доходы физических лиц только по истечении пяти лет после сделки.

Это предусматривает новая статья 217.1 второй части Налогового кодекса, вступившая в силу с началом этого года. Ранее этот срок ("минимальный предельный срок владения объектом недвижимого имущества") составлял три года.

В виде исключения трехлетний срок будет действовать и дальше в трех случаях. Во-первых, если квартира, дача или участок получены в наследство или по договору дарения от члена семьи либо близкого родственника. Во-вторых, если право собственности возникло в результате приватизации. И, в-третьих, если недвижимость досталась по договору пожизненного содержания с иждивением.

Пятилетний "период охлаждения" вводится для борьбы со спекулятивными сделками на рынке недвижимости. Задумывалось это, когда рынок был стабилен, и многими покупка квартиры или участка рассматривалась как способ сохранить деньги: сегодня купил, через три года, если надо, продал чуть подороже безо всяких налогов.

Теперь из такого актива труднее будет "выйти", он станет гораздо менее ликвидным. Это может привести к увеличению "серых" сделок, когда квартиры, находящиеся в собственности менее пяти лет, продают по цене до миллиона рублей, чтобы избежать уплаты налога, опасается вице-президент Российской гильдии риелторов Константин Апрелев. По его оценкам, фиктивная цена по таким недавно приобретенным квартирам указывается в более чем половине договоров купли-продажи между физлицами.

Наряду с продавцом покупатель тоже может быть заинтересован в такой схеме, чтобы не показывать своих доходов. К тому же сказывается невысокая степень осведомленности многих покупателей о возникающих в связи с "серой" сделкой рисках.

Однако шансы избежать таким путем уплаты налога снижаются. Для этого вступившие в силу поправки вводят правило, что если объявленная в договоре цена недвижимости менее 70 процентов от ее кадастровой стоимости, то налог будет исчисляться именно с этой суммы. До этого никаких законодательных ограничений на продажу квартир ниже кадастровой стоимости не было, отмечает Константин Апрелев. Кадастровую стоимость недвижимости, напоминают в ФНС, можно узнать в Государственном реестре недвижимости.

Как и раньше, от налогообложения будут освобождаться те, кто продал жилой объект еще дешевле, чем покупал.

И, наконец, третья новость, связанная с налогами и нашим имуществом. Физлица должны уведомить налоговые органы об автомобилях, квартирах, земельных участках. Как пояснили в ФНС, обязанность сообщать о наличии имущества возникает у налогоплательщиков - физических лиц только в случае неполучения налоговых уведомлений и неуплаты налогов.

Вообще налоговики исчисляют имущественные налоги граждан на основании сведений из регистрирующих органов (Росреестр, ГИБДД МВД России, ГИМС МЧС России и т.д.). Иногда эти данные отсутствуют в реестрах прав по разным причинам. Поэтому налоги за имущество люди не платят годами.

Законодатели предложили в этих случаях самим гражданам подтверждать сведения о своем имуществе. В 2016 году такие данные могут быть представлены в любой срок, по усмотрению налогоплательщиков - физических лиц. Они должны заполнить сообщение по утвержденной ФНС России форме и направить его в налоговый орган.

Если вы хотя бы один раз получали уведомление об уплате налога на недвижимое имущество или транспортное средство, то сообщение в налоговый орган не представляется. Как и в том случае, если вы не получаете платежки, потому что имеете налоговые льготы. Подробная информация о порядке и способах представления сообщения размещена на сайте ФНС nalog.ru, в разделе "Физические лица".

Подтверждающие документы можно представить через вашего представителя по доверенности или в электронном виде в "Личном кабинете налогоплательщика физического лица" на портале ФНС. Начисление налога производится с того года, когда вы представили данные о своих авто или квартирах независимо от даты регистрации прав собственности на них. За непредставление сведений в 2016 году штрафы применяться не будут. А с 1 января 2017 года они установлены в размере 20 процентов от неуплаченной суммы налога.

Земельный налог для пенсионеров в 2017 году

Для пенсионеров, не занятых трудовой деятельностью, участок земли – это хобби и работа, приносящая дополнительный доход и во всех отношениях облегчающая жизнь.Налог на собственный земельный участок призван «облегчить» кошелёк пенсионеров, поэтому они заинтересованы в предоставлении льгот на этот вид налогообложения. Он считается местным и обязателен для уплаты на территориях всех муниципальных образований.

Земельный налог платят предприятия, физические лица, которые имеют собственные приватизированные земельные участки, с правом бессрочного пользования ими. Все нормы землепользования прописаны в Земельном кодексе РФ.

По закону все земельные участки, приобретённые в соответствии с требованиями законодательства, могут считаться собственностью граждан. Если земля находится в аренде, то арендаторы не должны платить земельный налог.

Размер земельного налога устанавливается, исходя из его кадастровой стоимости. Ставки налога установлены в размере от 0,3 до 1,5% от её значения в зависимости от того, кому принадлежит участок: товариществу, собственнику, предприятию и т.д. Муниципалитеты могут устанавливать собственные ставки, но они не должны быть выше прописанных в законе норм.

О льготах на оплату земельного налога

Исходя из определений законодательства, земельные сборы – это обязательная плата, средства за которые идут в местные бюджеты. Размер выплат устанавливается местным законодательством и является обязательным для всех владельцев.

В Земельном кодексе изложена информация о гражданах, которые имеют право на льготы. Информация в законе, касающаяся льгот на земельное налогообложение, касается предприятий. О них написано много и подробно.

Так как многие пенсионеры стремятся при уходе на заслуженный отдых иметь собственный земельный участок, то их интересует вопрос о том, каким образом устанавливается налог на землю для пенсионеров. При небольшом размере пенсии этот вопрос очень актуален.

На основании НК РФ все предприятия и физические лица, имеющие во владении земельные участки с правом бессрочной собственности, являются плательщиками в обязательном порядке. Не платят налоги только те граждане, которые владеют землёй на правах арендаторов или имеют право безвозмездного пользования на определенный срок.

Коренные малочисленные народности, которые живут на Дальнем Востоке, на Севере, в Сибири.

Представители северных народностей, использующие землю с целью сохранения своего традиционного образа жизни и народных промыслов.

Таким образом, других категорий льготников на послабление налогообложения в законодательстве не упомянуто. Пенсионеры обязаны производить оплату за землю в обязательном порядке на общих основаниях.

Это позиция федерального законодательства. Но на местном уровне законодательная власть обладает правом ввести свои правила налогообложения в плане льгот, так как это решение передано в муниципальные ведомства.

Ветераны ВОВ.

Ветераны боевых действий всех силовых структур.

Герои военных действий, удостоенные званий Героев России, Героев Советского Союза, кавалеры ордена Славы.

Инвалиды 1 и 2 групп, боевых действий, детства, ВОВ.

Граждане, ставшие инвалидами, получившие лучевую болезнь в результате участия в ядерных испытаниях.

Граждане, пострадавшие от техногенных катастроф.

Исходя из позиций, обозначенных федеральным законодательством, региональные власти обязаны внести в местные законы о землепользовании пункт об освобождении от налогообложения на землю граждан данных категорий. Местные власти могут установить свои налоговые льготы для граждан пенсионного возраста.

Федеральное законодательство не рассматривает пенсионеров как отдельную категорию, которая имеет право на льготы в уплате налогов на землю, но им предоставляются, тем не менее, определённые послабления в других видах налогов.

Виды возможных льгот на земельный налог

Пенсионер имеет право узнать, должен ли он платить налог на землю, которой владеет. Если льготы ему положены, то они не начнут действовать автоматически.

Гражданин должен дать знать о себе в налоговую инспекцию или администрацию поселения, где он проживает, написав заявление на освобождение от налога. Для этого пенсионеру необходимо обратиться в отделение НИ по месту своего проживания и нахождения участка земли.

К заявлению прилагаются документы, которые должны стать подтверждением тому, на основании чего гражданин считает, что ему положена привилегия при пользовании земельным участком:

1. Паспорт для подтверждения личности заявителя.

2. Удостоверения, справки об инвалидности, ранениях, заболеваниях, наградах.

3. Документация на земельный участок - объект налогообложения.

Пакет документов в НИ можно принести лично или отправить по почте заказным письмом. При отправке почтой рекомендуется использовать копии удостоверений, подтверждающих статус заявителя. В данном случае не требуется, чтобы копии были заверены нотариусом. Работники НИ обязаны оперативно поставить в известность заявителя о результатах рассмотрения документов.

Муниципалитет может затребовать дополнительные справки для предоставления льготы, поэтому пенсионеру необходимо уточнить их перечень заранее, обратившись в соответствующие инстанции.

Как оформляются льготы на землю?

Все льготы разделены на 3 вида:

1. Полное освобождение от уплаты.

2. Уменьшение суммы, с которой насчитываются выплаты, на 10000 руб.

3. Льготы, установленные на муниципальных уровнях. Данный вид привилегий для пенсионеров устанавливается, исходя из местных условий.

После принятия документов должностное лицо инспекции занимается проверкой их подлинности и достоверности. Далее налоговая инспекция выносит решение о выборе одного из видов льгот для каждого заявителя, о чём извещает его.

С момента вынесения решения начинается действие закона относительно льготника – производится перерасчёт выплат в соответствии с полученной льготой. Перерасчёт производится исходя из периода начала наступления права на льготу.

О дополнительных муниципальных льготах

В Налоговом кодексе РФ нет конкретных нормативов, по которым можно освободить пенсионеров от земельных налоговых обязательств.

В законодательных актах многих регионов предусмотрены дополнительные социальные льготы именно для этой категории граждан:

Некоторые муниципалитеты предоставляют такое право гражданам пенсионного возраста, имеющим постоянную регистрацию в данном районе.

Ряд муниципальных образований включили в свои земельные законодательные акты льготные скидки при уплате налога пенсионерам, которые имеют регистрацию в домах, построенных на территории, за которую они уже вносят обязательную оплату.

В отдельных областях РФ введено послабление в уплате за землю садовых некоммерческих товариществах для пенсионеров, хотя закон обязывает платить всех членов товариществ за земли коллективного пользования.

Льготы по земельному налогу 2017

Многие люди, в том числе и пенсионеры, имеют земельные участки в своей собственности. Так что для них очень важно знать, как определяется налог на землю для пенсионеров, а надо ли его платить вообще. Также стоит учитывать тот факт, что размер пенсии в нашей стране очень мал.Земельный налог надо назвать разновидностью местных налогов, он же проводит в местный бюджет. Налог устанавливается нормативными правовыми актами муниципальных органов и его обязательно надо уплачивать на территории конкретного муниципального образования.

Льготы на земельный налог 2107

Список категории тех лиц, которые освобождены от уплаты налога на землю, можно найти в Налоговом кодексе статье 395. Такой нормой предусмотрено, что быть освобождены от налогообложения могут только те физические лица, которые являются представителями коренных малочисленных народов Сибири, Севера и Дальнего Востока в отношении земельных участков, которые используют для развития и сохранения их традиционного образа жизни, промыслов и хозяйствования.

Поэтому, льготы пенсионерам по земельному налогу, если верить статье федерального закона, не положены. Так что пенсионерам придется платить налог на общих основаниях. Только вот такая льгота может быть создана местным законодательством. В налоговом кодексе так же можно найти категорию лиц, которым налог сделали меньше на 10 000 рублей на одного плательщика.

К таким относятся:

Инвалиды 1 и 2 групп/

Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

Герои Советского Союза, Герои РФ, полные кавалеры ордена славы.

Инвалиды с детства.

Лица, которые принимали участие в испытаниях ядерного оружия, ликвидации ядерных аварий.

Лица, которые были подвергнуты воздействию вследствие аварии на Чернобыльской АЭС.

Лица, которые получили или перенесли лучевую болезнь, а также ставшие инвалидами в результате ядерных испытаний или учений.

Использование права на льготы по налогу

Если пенсионеры хотят узнать, надо ли им платить земельный налог в конкретном муниципальном образовании или же на их территории в отношении пенсионеров имеются налоговые льготы, то таким людям надо обратиться в администрацию соответствующего района. Также разрешается пойти в налоговую инспекцию по месту нахождения земельного участка. Надо также понимать, что даже если данные льготы и существуют благодаря нормативным актам муниципальных органов, то он не будут применены без соответствующего заявления лица, что обладает таким правом. Кроме заявления в налоговую, пенсионеры еще должны будут подать пакет документов, что подтверждают льготный статус налогоплательщика.

Исчисление земельного налога

Налоговый кодекс устанавливает то, что обложению земельным налогом подлежат земли и участки, которые находятся в границах муниципального образования. Налог же высчитывается с кадастровой стоимости земельного участка, которая определена по состоянию на 1 января. Если же земельный участок появился в течении года, то налог платится с кадастровой стоимости, что была определена на дату постановки участка на кадастровый учет.

Все сведения по такому поводу, пенсионеры могут узнать в налоговой инспекции, которая осуществляет кадастровый учет. Каждое муниципальное образование само устанавливает ставки налога на землю.

Однако, в том или ином случае они не могут быть больше 0.3 процента в отношении:

Земель жилищного фонда;

сельскохозяйственных земель;

земель, что были предоставлены для личного подсобного хозяйства, огородничества или садоводства.

Продажа земельного участка в 2017 году налоги

В обязанности продавцов земельных участков включается выплата налога на доходы физических лиц (НДФЛ). Однако отдельные категории лиц могут быть освобождены от его взимания, а другие – получить значительные вычеты.Плательщики НДФЛ

Уплачивать налог при продаже земельного участка или дачи должны физические лица, являющиеся собственниками этого недвижимого имущества в течение менее чем пяти лет. Однако для некоторых категорий собственников земельных участков этот срок снижен до трех лет.

К таким лицам относятся:

Собственники приватизированных участков;

собственники участков, полученных вследствие выполнения обязательства по договору пожизненного содержания с иждивением;

собственники участков, полученных в результате дарения или наследования от близкого члена семьи.

Из сказанного вытекает, что от уплаты налога освобождаются физические лица, которые имеют право собственности на продаваемый участок более 5 лет, а в определенных случаях более трех лет.

Важно отметить, что НДФЛ облагается продажа только тех земельные участков, которые расположены на территории РФ.

До 01.01.2016 года период владения имуществом, по истечении которого плательщик имел право не платить налог при его продаже, составлял 3 года. Этот период устанавливался для всех категорий собственников без исключения. С 1 января 2016 года этот срок был увеличен для всех категорий граждан за некоторыми исключениями (подробнее об этом ниже).

Законодательные акты, которые регулируют данные правовые отношения:

Налоговый кодекс РФ;

Закон № 382-ФЗ.

Последние изменения

Знать хотя бы основные моменты, по которым происходит налогообложение, было важно всегда но, теперь учитывая что, порядок взимания налога с физических лиц при продаже недвижимого имущества изменился, данный вопрос стал особо актуальным.

Вступил в силу новый законопроект под номером 382-ФЗ. Согласно данному законопроекту порядок выплат налогов с физических лиц при продаже недвижимости изменился, также в законе были детализированы случаи, при которых физическое лицо может быть освобождено от выплаты налогов.

Если до вступления законопроекта в силу владелец мог продать в свою недвижимость, без выплаты налога прожив на ней в течение трех лет, то теперь необходимо прожить минимум пять лет.

Данный срок отсчитывается с момента приобретения жилья, то есть сразу после подписания договора купли продажи.

Если недвижимость была приобретена до вступления закону в силу (до 31 декабря 2015 года), то на нее действует старый закон. Следовательно, владелец может продать объект недвижимости без выплаты налога после 3-х лет владения им. Если объект недвижимости приобретен после вступления закону в силу, то только после пяти лет.

В зависимости от регионов срок может меняться.

Если объект недвижимости был не приобретен, а унаследован то срок отсчитывается со дня вступления в наследство.

В случае если недвижимость будет продана за большую сумму, чем была приобретена, то взимаемый налог составит 13% от стоимости объекта.

Налог при продаже не взимается в случаях если:

Была продана единственная жилплощадь семейства специально для приобретения другой.

Если объект был во владении более трех лет и его стоимость не превышает 5 миллионов рублей.

Если цена, по которой жилплощадь продается меньше или ровна той, по которой она была приобретена. Для этого необходимо предоставить соответствующие документы.

Также владелец может быть освобожден от налогов после владения объектом в течение трех лет, если он достался по:

Наследству либо был подарен кем-то из близких родственников;

Был приватизирован;

На основании договора о содержании или иждивении.

Размер налога

Сумму, которую придется уплатить владельцу земельного участка, возможно вычислить по следующей формуле:

Доход, вырученный вследствии продажи земельного участка Х налоговая ставка.

Доход, полученный от продажи земельного участка

Размер дохода определяется, исходя из стоимости продажи недвижимости, указанной в договоре. Причем с 01.01.2017 года на основании вышеупомянутого федерального закона были введены нормы, направленные на предупреждение занижения стоимости участка с целью сокращения суммы налога.

В соответствии с данными нормами, облагаемая налогам цена земельного участка не может быть ниже, чем его кадастровая стоимость, умноженная на 0,7. Кадастровую стоимость земельного участка можно посмотреть в его кадастровом паспорте.

Так, если кадастровая стоимость участка составляет 6.700.000 рублей, то минимальная сумма, которая будет облагаться налогом при его продаже – 4 690 000 рублей (6.700.000 x 0,7). Значит, даже если реализация недвижимости будет осуществляться по меньшей стоимости, налог необходимо уплачивать с дохода, равного 4 690 000 рублей.

Налоговая ставка

Ставка НДФЛ находится в прямой зависимости от того, признается ли продавец резидентом РФ. Нахождение в пределах территории РФ в течение более 183 календарных дней в году позволяет лицу считаться резидентом. Остальные лица являются нерезидентами.

Важно отметить, что придание гражданину статуса нерезидента не зависит только от его реального пребывания в пределах территории РФ. Каждый вопрос решается индивидуально, в том числе с учетом наличия постоянного места жительства в стране.

Для резидентов РФ размер налоговой ставки устанавливается в 13%. В отношении же нерезидентов он повышается до 30%.

Таким образом, если земельные участок продается за 7.420.000 рубл., то сумма НДФЛ будет равна 964.000 рубл. для резидентов (7.420.000 x 0,13) и для нерезидентов – 2.260.000 рубл. (7.420.000 x 0,3).

Налоговые вычеты

В этом плане в 2017 году ничего не изменилось. Существует два вида налоговых вычетов:

Имущественный вычет;

расходный вычет.

|

Имущественный вычет |

Расходный вычет |

|

|---|---|---|

|

Когда применяется? |

Для собственников, которые владеют земельным участком менее чем 5 лет |

Позволяет отнять от стоимости земельного участка затраты на его продажу (чаще всего - это стоимость покупки имущества) |

|

Сумма вычета |

1.000.000 руб. |

Фактические затраты, подтвержденные документально (например, выпиской из банка или распиской получателя денежных средств) |

|

Пример расчета |

Предположим, что участок, которым собственник владеет 4 года, продается за 4.340.000 рубл. Тогда сумма налога для резидента будет рассчитываться так: |

Предположим, что участок выставлен на продажу по стоимости 3.500.000 руб., а собственник приобрел его за 2.990.000 рубл. Сумма НДФЛ для резидента будет рассчитана так: |

Важно отметить, что если земельный участок находится в долевой собственности, то при его продаже по одному договору имущественный вычет можно применить только один раз.

Если же собственники продают свои доли по отдельности, то каждый из них наделен правом применить вычет.

Сроки и порядок взимания налога

Они тоже остались прежними. До 30 апреля года, следующего за годом реализации земельного участка, бывшему собственнику необходимо предъявить декларацию в налоговые органы. Причем рассчитать НДФЛ плательщику придется самостоятельно.

Исполнение налогового обязательства должно быть произведено до 15 июля. В противном случае, к неплательщику будут применены санкции в виде штрафа – 20 процентов от суммы дохода за каждый день просрочки. Неустойка за неподачу декларации предусмотрена в размере 5%, но не менее чем 1000 рублей, за каждый день просрочки.

Случаются ситуации, когда налоговые органы по ошибке отправляют уведомление о необходимости уплаты НДФЛ физическим лицам, которые по законодательству освобождены от уплаты налога. В таком случае следует просто предоставить в налоговую документы, подтверждающие право на освобождение от налога.

Декларация по земельному налогу 2017

Кто сдает:Организации, имеющие земельные участки в собственности или на праве постоянного (бессрочного) пользования.

Куда сдает:

В ИФНС по месту нахождения земельного участка.

Крупнейшие налогоплательщики представляют декларации по земельному налогу только в МИ ФНС, где состоят на учете в качестве крупнейших налогоплательщиков.

Состав декларации:

В состав декларации включаются титульный лист, разделы 1 и 2.

Раздел 2 заполняется отдельно по каждому земельному участку.

Если в течение года у организации не было земельных участков, то сдавать декларацию за этот год не нужно.

Проверка декларации:

Заполненную декларацию по земельному налогу можно проверить при помощи контрольных соотношений, утвержденных ФНС.

Организации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог.

Статья 388 НК РФ. Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований.

Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее 1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее 1 февраля. Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Налог с продаж 2017

Назад | |

Является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2019 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно .

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв ,

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей .

Расчёт налога

0,3%.

7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3% .

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей .

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3% .

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей .

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3% .

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь .

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так .

C 1 января 2015 года вступил в силу закон , согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года .

Обратите внимание , что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ . Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Земельный налог за год юрлица рассчитывают только один раз в год по его завершении. Как правильно рассчитать сумму земельного налога? Какие нюансы следует учесть, составляя отчетность? Кто рассчитывает налог на землю физлицам? В какие сроки необходимо уплатить земельный налог в бюджет? Рассмотрим особенности расчета, а также действующий для юридических и физических лиц порядок уплаты налога на землю.

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По его окончании юрлицом в ИФНС сдается декларация (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается.

Форма декларации для земельного налога за 2018 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

Увидеть и скачать эту форму можно в материале «Новая декларация по налогу на землю: что изменилось и как применять» .

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как правильно заполнить декларацию по земельному налогу за 2018 год см. в материале «Заполняем декларацию по земельному налогу за 2018 год» .

Как юрлицу посчитать сумму земельного налога за год

Налоговой базой для расчета служит кадастровая стоимость участка земли, действительная для 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если участок появился только в налоговом периоде, то берется его стоимость на дату занесения в единый реестр. В течение года эта стоимость пересмотру не подлежит, если только ее изменение не связано с исправлением ошибки или решением суда.

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15-го числа или утрачено после 15-го числа.

Уже рассчитанная сумма налога может дополнительно уменьшаться за счет применения к ней льгот, непосредственно влияющих на ее величину.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/509@.

Кто рассчитает налог для физлиц

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц. Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).