6.2. Международное межбанковское взаимодействие. Система swift

Сообщество всемирных межбанковских коммуникаций - Society for World-Wide Interbank Financial Telecommunications (S.W.I.F.T.) было основано группой из 239 банков из 15 стран Европы и Северной Америки в целях разработки единых формализованных методов обмена финансовой информацией и создания международной сети передачи данных с использованием стандартизированных сообщений. Реально общество приступило к работе в 1977 г., и к этому времени оно объединяло уже 518 коммерческих банков из 17 стран. К настоящему времени число финансовых учреждений, пользующихся услугами этой организации, превышает 8000 из 203 стран, число сообщений, пересылаемых этими учреждениями, превысило 9 млн ежесуточно. Среднее время доставки сообщений по S.W.I.F.T составляет несколько секунд, что значительно превышает показатели прочих каналов связи, проверка целостности переданного сообщения и подтверждение подлинности происходит автоматически. В России происходит постоянный рост трафика (числа сообщений) отправленных пользователями по системе S.W.I.F.T., сегодня это около 19 млн сообщений в год.

S.W.I.F.T. (далее - SWIFT) - это акционерное общество, владельцем которого являются банки-члены. Общество зарегистрировано в Бельгии (штаб-квартира и постоянно действующие органы находятся в г. Ла-Ульп) и действует на основании двух основополагающих документов: Устава и Основных соглашений и условий. Высший орган - общее собрание банков-членов или их представителей (Генеральная ассамблея). Общее собрание, которое в соответствии с Уставом проводится ежегодно, обсуждает и утверждает бюджет, рассматривает и принимает стандарты, обсуждает вопросы, которые не смог решить Совет директоров.

Члены, ассоциированные члены и участники системы SWIFT

Членом SW1 FT может стать любой банк, имеющий в соответствии с национальным законодательством право на осуществление международных банковских операций. В частности, для российских банков это означает наличие лицензии, выданной ЦБ РФ, на проведение операций в иностранной валюте (валютной лицензии). Вступление банка в члены (акционеры) SWI FT проходит в два этапа: этап подготовки банка к принятию в члены общества и этап подготовки банка к подключению к системе и его утверждению как работающего члена сообщества.

На первом этапе в банке заполняется и отправляется в SWIFT комплект документов, включающий в себя обзор графика сообщений банка, обязательство (заявление о вступлении и принятии устава сообщества и его условий), адрес банка и лица, ответственного за связь с обществом, лицензию, обязательство по возмещению затрат (операционных расходов) общества. После рассмотрения правлением общества всех присланных документов и их одобрения банк получает статус кандидата. Банк-кандидат получает право на оплату единовременного взноса и приобретение одной акции общества; после этого на правлении снова рассматривается вопрос о наделении банка статусом члена общества.

Второй этап вступления банка в члены общества длится год. На этом этапе разрабатывается специальный график, в котором банк определяет для себя сроки начала и окончания ряда стандартных мероприятий.

Наряду с банками-членами существуют и две другие категории пользователей сети SWIFT: ассоциированные члены и участники. В качестве ассоциированных членов могут выступать отделения или филиалы банков-членов; они не являются акционерами и не имеют права принимать участие в управлении делами общества. Участники - это всевозможные финансовые институты, не являющиеся банками (брокерские, дилерские, клиринговые конторы и т.п.), которые получили доступ к сетям SWIFT лишь с 1987 г.

На базе SWI FT построены более 50 национальных платежных систем, помимо этого SWIFT является основой расчетной системы ассоциации европейских банков и европейской системы TARGET. В настоящее время платежные системы, построенные на базе сети SWIFT, обеспечивают более 60% общего мирового объема клиринговых расчетов.

В каждой стране, где разворачивается система SWIFT, согласно регламенту создается Группа пользователей SWIFT, объединяющая всех пользователей сети, и Национальная группа членов SWIFT, объединяющая все банки - члены Сообщества. В Российской Федерации организацией, объединяющей пользователей сети, является Российская национальная ассоциация SWIFT (РОССВИФТ). Она была создана в мае 1994 г. как негосударственная, некоммерческая организация, и к настоящему времени насчитывает свыше 400 членов. Высшим органом Ассоциации является Общее собрание российских пользователей SWIFT, в перерывах между собраниями руководство Ассоциацией осуществляется Комитетом, который избирается собранием из числа членов Ассоциации. География пользователей охватывает более 50 городов в 10 временных зонах РФ, в SWIFT представлена почти треть российских кредитных организаций, которые являются крупнейшими финансовыми институтами страны и осуществляют более 80% расчетов. По количеству пользователей SWIFT Россия занимает второе место после США.

Подключение к системе SWIFT

Подключение участника стоит довольно дорого, поскольку требует закупки специального компьютерного оборудования, имеющего лицензию SWIFT, коммуникационной и шифровальной техники, специализированного прикладного программного обеспечения. Как правило, используются аппаратно-программные комплексы ST-200, ST-400 и ST-500, различающиеся своими возможностями и производительностью, или более современный межплатформенный продукт SWIFTAlliance, который может быть установлен даже на персональные компьютеры под управлением операционной системы Windows 2000/NT. Региональная администрация может предлагать участникам собственные или арендованные каналы связи.

Подключение новых пользователей происходит четыре раза в год: в марте, июне, сентябре и декабре. Процесс подключения к сети SWIFT состоит из двух стадий:

вступление финансовой организации в члены Сообщества SWIFT (оформление пакета документов и отправка его в SWIFT);

создание аппаратно-программного комплекса SWIFT в самой финансовой организации и непосредственное подключение его к системе SWIFT.

Существуют две принципиальные схемы подключения: собственное и коллективное. Собственное подключение означает создание собственного аппаратно-программного комплекса SWIFT СВТ (Computer Based Terminal ), установленного непосредственно на территории подключающегося пользователя. Коллективное подключение предполагает использование СВТ головной финансовой организации в разделенном режиме (Shared Connection ) или подключение через специально организованные сервис-бюро.

Программные продукты, использующиеся в различных сегментах финансового рынка, могут быть проверены на соответствие критериям SWIFT и пройти сертификацию по программе SWIFTReady. В сертификате указывается, на какие конкретно банковские операции он распространяется: платежи, форексные и другие сделки на денежном рынке, документарный бизнес, операции с ценными бумагами и т.д.

Сертификат под названием «Серебряная метка» (программные продукты, обеспечивающие файловый обмен) или «Золотая метка» (онлайновый режим работы), свидетельствующий о соответствии определенным критериям SWIFT, выдается на срок не более года, что связано с ежегодными изменениями стандартов SWIFT. В настоящее время SWIFT сертифицировал около 50 программных продуктов, среди которых первыми были разработки двух российских компаний: система «Межбанковские расчеты» АБС RS-Bank v. 5.0. фирмы R-Style Software Lab. и Информационная система управления банковской деятельностью «Новая Афина» компании «Диасофт+ПрограммБанк».

Эти программные продукты получили сертификат «Серебряная метка» (SWIFTReady Silver Label), свидетельствующий о том, что разработанное ПО позволяет осуществлять файловый обмен данными между банковской системой и интерфейсами SWIFT. Сейчас участниками специальной программы поддержки разработчиков банковского ПО SWIFT Partner Solutions являются 9 российских компаний - разработчиков программных продуктов: Банковские информационные системы (БИС), Компьютерные системы для бизнеса (CSBI), СМА Small Systems АВ, Инверсия, Диасофт 4x4, Диасофт 5NT, Диа-софт+Программбанк, Canopus Software Laboratory Ltd., R-Style Software Lab.

Основные возможности системы SWIFT

Система SWIFT позволяет осуществлять: телеграфные переводы клиентов; передачу извещений о получении переводов; проведение операций по обмену валюты; запросы и извещения о займах и вкладах; долгосрочные займы и вклады; платежи процентов; подтверждение дебета или кредита; выписки со счета и т.п.

SWIFT обеспечивает: единый язык и единую технологию обработки информации; надежность передачи и обработки данных; защиту данных (шифрование); быструю передачу сообщений; сокращение потерь из-за ошибок; надежный дистанционный контакт между клиентами; сокращение операционных расходов. Эти преимущества в немалой степени обусловлены использованием стан дартных сообщений. При этом сообщество SWIFT несет финансовую ответственность за точность и своевременность доставки сообщений.

Время передачи сообщения приоритета N (normal) до 20 мин, U (urgent) до 3 мин; но основное различие между простым и срочным сообщением состоит не во времени передачи, а в скорости выполнения расчетов. Банки вправе обрабатывать сообщение приоритета N в течение трех банковских дней, а сообщение приоритета U - в течение одного дня, если иное прямо не оговорено в договоре об установлении корреспондентских отношений.

Отличительной особенностью системы SWIFT является продуманная и тщательно формализованная система представления ин формации. Все документы поступают в систему в стандартизированном формате, разработаны специальные унифицированные формы банковской документации. Система электронного информационного обмена финансовыми документами SWIFT полностью базируется на международных стандартах. Международной организацией по стандартизации (ISO) уже к 1980 г. были разработаны основные стандарты на следующие группы сообщений:

движение платежей клиентов;

межбанковское движение платежей;

данные о торговле деньгами;

выписки из текущих счетов банков за день, включая записи по кредитным и дебетовым счетам;

продажа и оформление ценных бумаг;

операции инкассирования и аккредитования;

Балансовый отчет об управлении наличными средствами клиента;

чек-авизо/блокирование счета;

торговля благородными металлами;

гарантии.

В последние годы был реализован крупный проект по разработке и совершенствованию ранее действовавших стандартов в области информационного обмена на рынке ценных бумаг. В результате в 1999 г. был утвержден новый стандарт ISO 15022, призванный заменить ранее существующий стандарт ISO 7775. В настоящее время к этому стандарту присоединились организаторы торговли и расчетные системы большинства ведущих стран мира. ISO 15022 будет положен в основу всех новых разработок системы SWIFT по обмену сообщениями по ценным бумагам. Во многих ведущих странах мира по инициативе SWIFT созданы национальные группы по анализу практики рынка ценных бумаг (National Securities Market Practice Group, NSMPG), целью которых является выработка единых требований по формированию и использованию сообщений на основе стандарта ISO 15022 с учетом национальной специфики. В России такая рабочая группа функционирует с ноября 1999 г., ею подготовлена и вступила в действие с I января 2007 г. очередная версия Рекомендаций по использованию стандартов SWIFT для передачи финансовых сообщений на фондовом рынке с учетом требований и особенностей российского рынка ценных бумаг

Использование стандартов и унифицированных форм документов позволяет автоматизировать обработку данных и обеспечить однозначность передаваемых сообщений, т.е. исключить возможность различного толкования смысла документа отправителем и получателем. Фиксация выполненных транзакций позволяет осуществлять полный контроль (аудит) всех проходящих сообщений и автоматически формировать соответствующие отчеты. Сохранность и защита передаваемых сообщений обеспечивается комбинацией физических, технических и организационных методов защиты.

В SWIFT используется детальная рубрикация банковских сообщений и для каждого из них установлены перечни полей с жестким форматом данных. Любое сообщение представляет собой пронумерованную совокупность обязательных и необязательных полей, обязательные поля содержат информацию, необходимую для правильной обработки транзакции. В случае поступления в систему SWIFT нестандартной информации, не соответствующей категориям, группам и типам установленных сообщений, может использоваться экспертная система ARTRANS. Применение этой системы дает возможность извлечь из неструктурированных сообщений значимую информацию, касающуюся перевода средств. Она состоит из анализатора сообщений для выявления неточностей, анализатора текста, интерпретатора сообщений (подбор формы платежа, проверка номеров счетов, адресов и т.п.) и формализатора содержания сообщения в системе SWIFT.

Принципы построения стандартизированных форм

Все финансовые сообщения SWI FT должны использовать стандартизированные формы. Сообщения всех типов построены по общему принципу. Они состоят из начальной части, в которую входят метка начала сообщения (Start of Message), заголовок (Header) и метка начала текста (Start of Text), текста сообщения (Text of Message) и окончания сообщения, в которое входит метка конца текста (End of Text), параметры (Trailer) и метка конца сообщения (End of Message).

Начальная часть и окончание образуют «конверт» или «капсулу», в котором пересылаются сообщения и который содержит информацию, важную для управления движением сообщения в сети.

Заголовок содержит одиннадцатизначный код-идентификатор получателя сообщения, код терминала отправителя, текущий пятизначный номер, выполняющий контрольную и защитную функции, и трехзначный код сообщения с двузначным кодом приоритета. В параметрах указываются код аутентификации и другие сообщения, например, предупреждение банка-получателя о задержке в передаче сообщения, предупреждение о возможности двойного платежа и т.п.

В целях обеспечения правильной доставки сообщений все пользователи SWIFT снабжаются кодами-идентификаторами (Bank Identifier Codes, BIC), являющимися адресами в сети (BIC-коды могут получить не только пользователи сети SWIFT). Коды-идентификаторы имеют следующую структуру:

Всемирный четырехбуквенный код финансовой органи зации;

двухбуквенный код страны в соответствии со стандартами ISO (ISO 3166-1:1997. Part 1. Country Codes);

двухбуквенный код местоположения финансовой организации (возможно географическое деление внутри страны, т.е. город, область или временная зона);

трехбуквенный вспомогательный код (для финансовой организации, не являющейся пользователем SWIFT, проставляется буквенный код BIC; для пользователя SWIFT трехбуквенный код может быть использован для идентификации его конкретного местоположения в стране).

Текст сообщения состоит из полей, обозначенных двузначным цифровым кодом. Например, код 57 означает банк, в котором ведется счет, 69 - бенефициара и т.д. В текст сообщения информация вносится в строгой последовательности, при этом заполнение части полей является обязательным, а некоторые поля могут опускаться или заполняться произвольным образом. Обязательные поля содержат информацию, необходимую для правильной обработки сообщений.

Вся специфика SWIFT как международной системы финансовых сообщений отражается в категориях, группах и типах сообщений, пересылаемых по сети. В настоящее время используется 11 категорий (табл. 6.1), охватывающих более 130 типов сообщений, построенных таким образом, чтобы обеспечивать выполнение финансовых операций с большой точностью.

Сообщения категорий 1-9 и п передаются от одного пользователя SWIFT к другому (или другим); помимо них существуют и системные сообщения, позволяющие пользователю взаимодействовать с сетью.

Системные сообщения используются для запроса определенных действий и получения специальных отчетов, поиска в базе данных, для учебных и тренировочных целей, они пользуются наивысшим приоритетом, поскольку содержат информацию, касающуюся функционирования сети.

К основным системным сообщениям относятся:

LOG-IN/OUT - системное сообщение для входа/выхода в систему;

RETRIEVAL - по этому запросу система присылает пользователю копию хранимого сообщения;

REPORTS - дает возможность получения различного вида отчетов.

Всем остальным типам сообщений, относящимся к категориям 1-9 и п, присвоены трехзначные цифровые коды, причем первая цифра соответствует категории операции.

Каждое сообщение из общей группы можно использовать в любой из категорий сообщений. Коды сообщений общей группы выглядят как п9М, где п заменяется номером той категории, которая наилучшим образом соответствует цели сообщения, 9 - указывает на особый характер сообщения в каждой категории, а М определяет конкретный тип сообщения (например, 0 - уведомления, 2 - требования об аннулировании, 5 и 6 - запросы и ответы).

К категории 2 отнесены сообщения, которыми финансовые организации обмениваются в своих интересах. К ним относятся пере числения, содержащие требования о движении денежных средств, полученных финансовыми организациями в свою пользу или пользу других финансовых организаций, а также уведомления о предстоящих поручениях, извещающих финансовые организации о средствах, которые должны поступить на счета отправителей.

Сообщения категории 3 подтверждают информацию, уже известную обеим сторонам - подробности контрактов к этому времени обычно уже согласованы. К этой категории относятся сведения о подтверждении и урегулировании сделок, информация о валютно-обменных операциях, вложениях денежных средств в связи с операциями по займу/депозиту и соглашения о долгосрочных процентных ставках.

Сообщения, относящиеся к категории 4, не предполагают строгого соблюдения единых правил, установленных для инкассовых платежей, однако должны обрабатываться с учетом того, что ведение инкассовых платежей на основе различных видов валюты ни в одном сообщении не предусматривается.

Сообщения категории 5 содержат инструкции по продаже и оплате ценных бумаг и соответствующие подтверждения, информацию о совместных действиях, уведомления о капитале и прибыли, отчетность и информацию, связанную с регулированием портфеля и кредитованием ценных бумаг.

Сообщения категории б могут нести информацию, относящуюся непосредственно к операциям с драгоценными металлами (торговые подтверждения, уведомления/инструкции по сделкам, отчетная информация), а также различного рода уведомления, которыми обмениваются финансовые организации, входящие в синдикаты по драгоценным металлам.

Сообщения, относящиеся к категории 7, содержат информацию о выдаче аккредитивов, инструкции и отчеты, связанные с кредитными операциями и предоставлением гарантий. На сообщения, относящиеся к этой категории, не накладывается жестких ограничений в виде требований непременного использования именно английского языка.

К сообщениям категории 8 относятся сообщения о продаже и оплате дорожных чеков, возмещении расходов и управлении запасами, а также сообщения, которыми обмениваются эмитенты чеков и отправители денежных переводов (ремитенты), торговые агенты и агенты по рефинансированию, вовлеченные в операции с дорожными чеками.

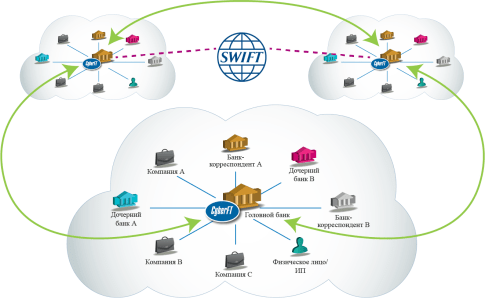

Технология работы системы SWIFT

Вся система SWIFT работает под управлением четырех серверов: двух в Голландии и двух в США. Для обмена сообщениями между этими операционными центрами с 1985 г. существует канал спутниковой связи. При этом для функционирования системы необходим только один компьютер, три других находятся в «горячем» резерве. В этих центрах находятся процессоры управления системой, не участвующие в обработке и передаче сообщений, а выполняющие функции мониторинга, управления системой и сетью.

В используемой сегодня системе SWIFT-2 срок хранения информации увеличен до четырех месяцев и увеличена скорость передачи данных; помимо протокола Х.25, передача данных по которому рассчитана на низкоскоростные, часто аналоговые каналы, поддерживается и протокол Х.400. Для ввода сообщения в SWIFT-2 (рис. 6.2) используется банковский терминал Computer Bank Terminal (CBT) - как правило, это персональный компьютер; сообщение обрабатывается на специальном криптографическом оборудовании и с помощью коммутационного оборудования поступает в линию связи. По линиям связи информация поступает на точку доступа в SWIFT - SWIFT Access Point (SAP) или в региональную администрацию Regional Administration (RAD); с этого момента сообщество SWIFT начинает нести всю полноту ответственности за целостность и безопасность сообщения. Поступившие в операционный центр сообщения проверяются на правильность формата документа, срока и адресов отправителя и получателя, а также статуса устройства - источника сообщения, после чего происходит их дальнейшая передача по нужному адресу.

Обеспечение безопасности в системе SWIFT

В системе SWIFT используется широкий диапазон профилактических и надзорных мероприятий для обеспечения целостности и конфиденциальности ее сетевого трафика, бесперебойного обеспечения доступности ее услуг пользователям. В системе обеспечения безопасности учитываются все компоненты: программное обеспе чение, доступ к терминалам и доступ в помещения, техническая инфраструктура, влияние человеческого фактора.

При обеспечении безопасности учитывается полный спектр рисков - от защиты от мошенничества до минимизации уязвимости физических ресурсов от последствий неавторизованного доступа и даже природных и техногенных катастроф. Помимо разработки и усиления мер безопасности соответствующими внутренними подразделениями, периодически проводятся проверки внешними аудиторами безопасности.

В SWIFT существует строгое разделение ответственности между пользователями и компанией за поддержание безопасности. Пользователь отвечает за правильную эксплуатацию, за физическую защиту терминалов, модемов и линий связи до пункта доступа (SAP) и правильное оформление сообщений. После поступления сообщения в SAP вся ответственность переходит к SWIFT. Сообщество отвечает за непрерывное функционирование сети, за защиту от несанкционированного доступа к ней, за защиту пересылаемых сообщений от всех видов воздействий после пункта доступа.

Одним из важных элементов обеспечения безопасности является физическая безопасность помещений. Доступ во все здания SWIFT строго контролируется; в операционных центрах персонал имеет право перемещаться только в определенных зонах.

Разработаны специальные инструкции на случай вторжения, пожара, сбоев питания и прочих форс-мажорных обстоятельств. Пункты доступа, работающие без участия персонала, контролируются специальными системами, которые следят за входом в помещение, за состоянием окружающей среды и состоянием оборудования.

Для защиты терминалов предусмотрено разграничение доступа пользователей на основе паролей и/или смарт-карт. В том случае, когда при вводе сообщения с терминала обнаружена помеха, прервана линия, обнаружены неоднократные ошибки при передаче, сообщение пронумеровано неправильным номером, в целях обеспечения безопасности терминал может быть автоматически отключен самой системой с фиксацией в специальном файле (журнале). Впоследствии на основании записей в журнале могут быть выявлены линии связи низкого качества или неквалифицированное обслуживание терминалов.

Для защиты сообщений при их передаче по линиям связи до пункта доступа используются специальные криптографические

Рис. 6.2. Движение сообщений в системе SWIFT:

К - криптографическое оборудование; М - модем; SAP - SWIFT Access Point;

СВТ - Computer Bank Terminal (терминал пользователя)

устройства. Безопасность коммуникаций SWIFT обеспечивается шифрованием всех сообщений, передаваемых по международным линиям связи, что делает их недоступными третьим лицам. Сохраняются сообщения также в зашифрованном виде, поэтому персонал не может их прочитать без специального допуска.

К программно-техническим методам защиты относится использование кодов подтверждения подлинности сообщений, соз даваемых во время ввода специальными алгоритмами, и контроль последовательности сообщений. Коды создаются на основе содержания сообщений с использованием секретных ключей, известных только отправителю и получателю. Для контроля последовательности сообщений всем сообщениям SWIFT присваиваются уникальные входные и выходные номера в каждом сеансе связи. В процессе приема и передачи номера проверяются, и если сообщения не следуют в ожидаемой последовательности, то они не только не пропускаются, но и отключается терминал пользователя.

Как было показано выше, защищенной является и сама архи тектура системы, в системе широко используется резервирование аппаратных средств (два операционных центра). Все каналы связи работают только с зашифрованной информацией, а доступ к телекоммуникационному оборудованию строго ограничен.

Передаваемые сообщения защищаются от возможной утраты при сбое в работе оборудования, поскольку в центрах обработки информации хранятся копии всех передаваемых сообщений, а факт получения каждого из них подтверждается индивидуально. При возникновении каких-либо сомнений пользователь может запросить копию любого отправленного в его адрес сообщения. Учитывая использование ряда дополнительных мер, включая аппаратные средства защиты каналов связи, сеть обеспечивает надежную защиту информации от несанкционированного доступа, утраты или искажения.

Услуги системы SWIFT

Система SWIFT первоначально позволяла производить лишь обмен структурированными сообщениями ограниченной длины, основным сервисом и сейчас является FIN для защищенного обмена финансовой информацией, надежного и экономически эффективного. Но потребность в передаче других, возможно менее значимых данных, потребовала разработки новых видов услуг. Так, SWIFT была разработана специальная услуга для передачи данных большого объема - межбанковский обмен файлами (Interbank File Transfer , IFT ). Эти данные могут включать административную и текущую отчетную информацию между головными офисами банков и их филиалами, информацию покупателя, данные для управления кредитами и экономическую и статистическую информацию. IFT может также выполнять операции с деловыми отчетами и общей корреспонденцией, данными по управлению рисками и обмену чеков, а также другими документами, традиционно отправляемыми по факсу. Услуги IFT полностью интегрированы в архитектуру сети SWIFT и обладают теми же преимуществами, что и стандартные сообщения: как и при передаче финансовых сообщений, секретность и сохранность гарантируются. С внедрением технологии SWIFTNet передача файлов стала доступной и удобной в применении. Текущее название данной службы в сети SWIFT - SWIFTNet File Act, она позволяет осуществлять защищенный обмен файлами между пользователями SWIFT, минуя предварительный этап выбора и согласования технических средств обмена и защиты «каждый с каждым». Файлы при этом могут быть любого формата: структурированного (собственный формат банка или платежной системы), неструктурированного, содержать набор любых символов, включая символы национальных языков, графическую и иную информацию. Наиболее распространенными областями применения SWIFTNet File Act являются: массовые платежи (bulkpayments ), такие как выплата пенсий и заработной платы; розничные платежи и операции с чеками; передача дополнительной информации и отчетности по сделкам с ценными бумагами или в рамках платежной системы; предоставление отчетов для регулирующих органов. SWIFTNet File Act функционирует как в режиме real - time (реального времени), так и по принципу store - and - forward (сохранение и передача), который предполагает отправку сообщений в любое время, когда контрагент окажется на связи с системой SWIFT.

Интерактивная служба SWIFT по обмену сообщениями между двумя партнерами SWI FTNet InterAct дополняет SWIFTNet File Act и SWIFTNet FIN. Эта служба может поддерживать решения для рыночной инфраструктуры, закрытых групп пользователей и финансовых институтов. SWIFTNet InterAct дает возможность обмениваться сообщениями в автоматическом и интерактивном режимах.

Кроме IFT сообщество SWIFT уделяет пристальное внимание новым технологиям и стандартам ЭОД, позволяющим обмениваться финансовыми и коммерческими данными не только между банками и другими финансовыми организациями, но и между прочими участниками ВЭД (корпоративными клиентами). В частности, сообщество SWIFT принимало участие в подготовке и дальнейшем развитии стандарта EDIFACT, который будет подробно рассмотрен в гл. 7.

Как уже указывалось, SWIFT не выполняет клиринговых функций, но в последние годы сообщество активно участвует в развитии проектов, связанных с созданием внутренних платежных систем разных стран. Уже более чем в 50 странах внедрены платежные системы на основе SWIFT, и значение системы для реализации инфраструктуры расчетов в реальном времени продолжает возрастать. Необходимо отметить, что сеть SWIFT активно используется для внутригосударственных платежей и расчетов не только странами, применившими ее в качестве инфраструктуры для национальных платежных систем. Например, в США, несмотря на наличие нескольких национальных платежных систем, через сеть SWIFT внутри страны ежегодно передается около четверти всего суммарного трафика США в SWIFT.

Использование SWIFT в России

Первым из российских банков к системе SWIFT в 1989 г. подключился Внешэкономбанк; к настоящему времени Российская национальная ассоциация SWIFT (РОССВИФТ) насчитывает свыше 400 членов. Использование сети SWIFT связано не только с передачей сообщений за рубеж, но и с осуществлением расчетов внутри страны. Свыше трети всего российского трафика SWIFT сегодня приходится на обмен сообщений между российскими банками, причем удельный вес «рублевых» сообщений становится в их трафике все больше.

Для передачи подобных финансовых сообщений разработаны стандарты SWIFT-RUR5 - «Правила использования стандартов SWIFT для передачи финансовых сообщений в российских рублях». Эти стандарты содержат правила формирования сообщений SWIFT при операциях с российскими рублями, а также правила и таблицы транслитерации, которые позволяют производить однозначное кодирование и декодирование символов русского алфавита в тексте сообщений SWIFT. Специальные рекомендации позволяют учитывать особенности осуществления расчетов различными кредитными организациями (не только банками) и дают возможность использовать единые технологии для автоматизации обработки финансовых сообщений при расчетах как в российских рублях, так и в иностранных валютах.

Стандарты SWIFT-RUR5 утверждены сообществом SWIFT; порядок их применения определяется «Дополнительным соглашени ем об использовании стандартов S.W.I.F.T. RUR 5 для совершения операций в валюте Российской Федерации в системе S.W.I.F.T.», являющимся приложением к договорам о корреспондентских соглашениях, типовая форма которого разработана уже упоминавшейся организацией РОССВИФТ.

Сообщество SWIFT постоянно развивается, пересматривает и дополняет стандарты (например, новая версия SWIFTNet 6.0), разрабатывает новые приложения - в настоящее время, например, предлагается ряд решений на основе современных технологий (электронной торговли и т.п.).

Сегодня международная платежная система СВИФТ − самый надежный способ финансовых коммуникаций с любой точкой мира. Но для этого необходимо правильно использовать платежные реквизиты, и четко понимать, что такое SWIFT код банка.

Swift код - это уникальный идентификатор участника системы SWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи). Для совершения международного денежного перевода необходимы коды отправителя и получателя. Также используются термины SWIFT-BIC (Bank Identifier Codes), SWIFT ID и BIC code.

Платежная система SWIFT основана в 1973 г. для целей стандартизации и ускорения международных платежей между банковскими структурами, коммерческими организациями и частными лицами. По состоянию на начало 2016 года в системе зарегистрировано около 100 000 банковских и коммерческих структур из 209 стран.

Структура BIC code

Итак, что такое SWIFT код банка? Это буквенно-цифровая комбинация длиной от 8 до 11 символов, включающая следующие обязательные элементы: идентификатор банка согласно спецификации ISO 9362 и двухбуквенного кода страны определяемого по ISO 3166. Используются только латинские заглавные буквы в том числе в имени и фамилии отправителя и получателя!

Назначение групп символов:

BBBB - уникальный четырехсимвольный код для идентификации участника платежной системы. Представляет собой сокращение от англоязычного фирменного наименования. Несколько примеров сокращений Свифт для банков Российской Федерации (выделены красным):

CC - двухсимвольное латинское сокращение наименования страны, согласно стандарта ISO 3166. Примеры наименований и SWIFT коды: RU - Россия, US - США, DE - Германия, KZ - Казахстана.

Идентификатор места получения позволяет однозначно идентифицировать банковские учреждения с одинаковыми наименованиями, но из разных стран. Так на рисунке выше разные «Альфа-Банки» имеют разные итоговые сокращения. Полный список буквенных сокращений стран можно найти на официальной странице стандарта ISO 9362.

LL - буквенно-цифровой идентификатор территориального расположения банка или организации внутри государства. Неактивные организации обозначаются двумя единицами, для тестирования или отладки СВИФТ-соединений LL состоит из двух нулей.

DDD - необязательный элемент, представляющий собой код банковского филиала. Если в системе присутствует код головного офиса, значение не устанавливается, а при международных платежах в соответствующем поле указывается XXX. Данный код также часто используется для трансграничных платежей внутри расчетной сети Банка РФ или в рамках межгосударственных соглашений, таких как Таможенный Союз.

Полный справочник идентификационных 11-символьных кодов участников SWIFT для внутренних и международных расчетов (СВИФТ БИК) находится на официальном сайте Банка России и Национальной Ассоциации «РОСССВИФТ».

SWIFT-code любого финансового учреждения не считается закрытой (или секретной) информацией и находится в свободном доступе. На официальном сайте любого банка в разделе «Реквизиты» его может узнать (и расшифровать) любой желающий.

В случае регулярных СВИФТ переводов с постоянным отправителем и получателем, а также, если платеж из-за рубежа произведен юридическим лицом, банк может затребовать дополнительные документы для подтверждения наличия или отсутствия признаков коммерческой деятельности. Также банк, принимающий перевод, не является налоговым агентом получателя и не несет ответственности за возможную неуплату налогов и другие нарушения законодательства.

Денежные переводы в страны Европейского Союза и Европейской экономической зоны (ES/EEZ)

Согласно директивы ЕС № 2560/2001, с 1 января 2007 года для осуществления международных платежей, получателем которых являются частные лица, может сложиться ситуация, что SWIFT кода банка будет недостаточно, и будет необходимо дополнительно указать персональный код получателя IBAN (International Bank Account Number). Данная процедура обязательна и в случае банковских переводов из зоны ЕС за ее пределы.

В настоящий момент расчеты с использованием IBAN поддерживает 45 государств, в том числе и за пределами Еврозоны: Грузия, Казахстан, Молдова и другие. Исключение сделано только для РФ - указывать IBAN получателя пока не требуется.

IBAN содержит не более 34 заглавных английских букв и цифр. Пример полных реквизитов:

- DE - идентификатор страны банка получателя согласно ISO 3166-1 alpha-2, в данном случае Германия;

- 89 - рассчитанное по стандарту ISO 7064 уникальное контрольное число IBAN;

- 3704 - первые 4 цифры международного банковского кода BIC. Коды БИК на сайте Банка России используются только для переводов внутри РФ!! ;

- остальные символы − это номер банковского счета клиента в стране получения.

Нужно отметить, что формально регистрация банков в системе СВИФТ носит добровольный характер, но сегодня использование Swift код - это необходимое требование для проведения международных расчетов, ускорения процессов отправки/получения информации и денежных средств, а также повышения безопасности любых финансовых операций.

SWIFT — ведущая международная система в сфере финансовых телекоммуникаций, обеспечивающая оперативную, безопасную и абсолютно надежную передачу финансовых сообщений по всему миру.

Ежедневно по сети SWIFT передается более 8 млн. платежей общей суммой более 6 трлн. долларов США.

SWIFT основана в 1973 г. В день SWIFT обслуживает переводы триллионов долларов между 8000 тысячами финансовых организаций в 200 странах мира. Ежедневно через SWIFT проходит более миллиона транзакций.

Участниками SWIFT являются 6000 банков , в систему входит более чем 180000 пунктов обслуживания. Это позволяет отправить средства в любой банк в любой стране мира.

Рекомендуется использовать переводы SWIFT, если:- вы хотите отправить деньги своим близким, друзьям и знакомым;

- вам необходимо оплатить товары или услуги;

- вы желаете перевести крупную сумму, затратив минимум средств;

- у вас нет необходимости открывать счет в банке.

Для того чтобы отправить перевод SWIFT, необязательно открывать счет в банке, переводы могут отправляться как со счета, так и без открытия счета.

Скорость доставки перевода в среднем 1-3 дня, а наличие прямых корреспондентских счетов в ведущих банках мира позволяет сократить время прохождения перевода до нескольких часов.

Тарифы на переводы SWIFT значительно доступнее тарифов других систем переводов. Широкая сеть корреспондентских счетов банков позволяет ввести гибкие тарифы и максимально снизить стоимость переводов. У банков имеется достаточно много банков-партнеров в странах СНГ и дальнего зарубежья, что дает вам возможность отправлять переводы в эти банки по самому низкому тарифу, например, от 10 долларов США.

Для того чтобы отправить денежный перевод SWIFT, нужно:- заполнить бланк заявления на перевод денежных средств. В заявлении необходимо указать Ф. И. О и паспортные данные отправителя, реквизиты банка получателя, наименование и номер счета получателя;

- передать заполненный бланк и документ, удостоверяющий личность, оператору;

- получить от оператора приходный ордер и оплатить его через кассу;

- после отправления перевода у вас остается квитанция приходного кассового ордера. При необходимости вам будут предоставлены копии платежного поручения и заявления на перевод.

Международная межбанковская система совершения платежей собирается открыть второй операционный центр для банковских переводов между странами Европы. Сейчас SWIFT уже располагает одним центром в Европе, который находится в Бельгии.

Власти Евросоюза в 2006 г. жестко раскритиковали SWIFT за то, что расположенная в США компания нелегально передавала данные о банковских переводах властям США в ходе кампании по борьбе с терроризмом. Позже SWIFT признала, что передавала ограниченное количество информации властям США.

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.Предпосылки к созданию системы SWIFT были замечены еще в начале 50-х годов 20 века, когда, спустя несколько лет после Второй Мировой войны, государства начали заниматься активной торговлей на международном уровне. Как результат, это повлекло за собой резкое увеличение банковских функций и операций. Ранее общение между банками совершалось посредством почты и телеграфа, однако новые условия диктовали новые правила – такие способы передачи информации стали неэффективными из-за стремительного увеличения объема банковских операций. Более того, очень часто стали возникать недоразумения и ошибки во время проведения межбанковских операций, связанные с системами функционирования различных банков и отсутствием необходимой стандартизации. Банкиры понимали, что рано или поздно возникнет новый способ бумажного обмена финансовой информации между всеми банками мира. И они были правы…

Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Схема работы SWIFT

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

- заголовок

- текст сообщения

- трейлер

- проверяет синтаксис

- создает новые заголовки и преобразовывает сообщения в исходящую форму

- добавляет трейлеры

- копирует и шифрует сообщения для хранения

Преимущества и недостатки SWIFT

На сегодняшний день в России SWIFT уступает в популярности таким известным системам переводов как, например, Western Union или «Юнистрим», однако для оплаты зарубежных услуг или перевода крупной суммы денег в другую страну является, по сути, самым рациональным решением (особенно для тех, у кого возникает постоянная необходимость отправки немалых денежных переводов за границу).Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

- высокой скорости доставки переводов. Среднее время доставки в любую точку мира – приблизительно 15 минут для обычного и 2 минуты для срочного сообщения;

- отсутствии ограничений по сумме платежа;

- широком выборе валют, которыми оперирует SWIFT;

- низких тарифах (они действительно намного ниже, чем в других системах);

- широком распространении и популярности в мире, что позволяет осуществлять платежи практически во все страны;

- гарантии своевременной доставки перевода. SWIFT покроет возникшие убытки клиентов в случае, если будут нарушены сроки доставки по вине системы.

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

- обязательной необходимости предоставления в банк достаточно большого пакета документов;

- контролем (с 2011 года) над этой системой госдепа США, который осуществляет мониторинг всех платежей;

- отсутствии возможности стать участником системы SWIFT малых и средних банков (из-за достаточно внушительного вступительного взноса).

Что такое SWIFT-код и где он используется?

SWIFT-кодом называют уникальный идентификационный код определенного банка или любого другого участника финансовых расчетов, использующегося при переводе денежных средств из одного государства в другое между банками (которые являются участниками системы SWIFT). Код формируется по следующему стандарту: ISO 9362 (ISO 9362 - BIC).SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?