В данной статье рассмотрены особенности нормативного регулирования учета расчетов с подотчетными лицами в бухгалтерском учете, налоговом учете, а также порядок отражения хозяйственных операций по учету расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0). Статья подготовлена М.С. Сучковой.

- по проезду;

- по найму жилого помещения;

Нормативное регулирование расчетов с подотчетными лицами

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Отражение командировочных расходов в налоговом учете

В соответствии с пп. 12 п. 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения налога на прибыль могут учитываться следующие расходы:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

С 1 января 2009 года суммы суточных и полевого довольствия не нормируются для целей налогообложения налогом на прибыль (Федеральный закон от 22.07.2008 №158-ФЗ). Моментом признания расходов на командировочные расходы при методе начисления является дата утверждения авансового отчета (статья 272 НК РФ).

Суммы налога на добавленную стоимость (НДС), уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), подлежат вычету (п. 7 статья 171 НК РФ). Основанием для вычета сумм НДС являются счета-фактуры, либо документы, подтверждающие уплату суммы налога, удержанного налоговыми агентами (бланки строгой отчетности).

В соответствии с НК РФ в доход работника для цели расчета налога на доходы физических лиц (НДФЛ) не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы, например расходы на проезд, расходы по найму жилого помещения (п.3 статья 217 НК РФ). При командировке на территории РФ (заграничной командировке) при сумме суточных свыше 700 рублей (2500 рублей) в день с суммы, превышающей 700 рублей (2500 рублей) в день, необходимо начислить и уплатить НДФЛ. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

В соответствии с п. 2 статьей 9 Федерального закона от 24.07.2009 №212-ФЗ суточные, а также фактически произведенные и документально подтвержденные целевые расходы на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Ведение учета расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0)

Рассмотрим пример расчетов с подотчетным лицом при выдаче наличных денежных средств на хозяйственные нужды в программе "1С:Бухгалтерия 8". В рамках примера рассмотрим несколько возможных вариантов развития событий.

Пример 1

01.04.2011 года организация «Пример» выдала сотруднику Иванову В.Д. 10 000 рублей на покупку внешнего жесткого диска.

В программе "1С:Бухгалтерия 8" эта операция отражается документом «Расходный кассовый ордер» (пункт главного меню «Касса») с видом хозяйственной операции «Выдача подотчетному лицу». В документе необходимо заполнить счет учета, в данном случае 50.01, выданную сумму 10 000 рублей. На вкладке «Реквизиты платежа» указываем «Подотчетное лицо», которое выбираем из справочника «Сотрудники», «Иванов Владимир Данилович» и статью движения денежных средств «Выдача денежных средств подотчетнику». Документ формирует проводки Дт 71.01 Кт 50.01 10 000 рублей . На рисунке 1 представлен проведенный документ «Расходный кассовый ордер» и результаты его проведения.

Рис. 1. Выдача денежных средств подотчетному лицу

Вариант 1. Авансовый отчет с неизрасходованными суммами

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 9 000 рублей. Неизрасходованные средства были возвращены в кассу.

В программе "1С:Бухгалтерия 8" формируется документ «Авансовый отчет» (пункт главного меню «Касса»). В реквизите «физ. лицо» указываем подотчетное лицо «Иванов Владимир Данилович», на вкладке «Авансы» выбираем документ, по которому были выданы денежные средства. Сначала выбираем вид документа «Расходный кассовый ордер», затем из проявившего списка выбираем нужный документ, в нашем примере это РКО №1 от 01.04.2011, остальные поля таблицы заполнятся автоматически. На вкладке «Товары» указываем «номенклатуру» купленного товара, из справочника «Номенклатура» выбираем «Внешний жесткий диск», если его нет в списке, то добавляем его в справочник. Указываем количество - 1 шт., цену, сумму - 9 000 рублей, % НДС - 18%, сумма НДС рассчитывается автоматически - 1 372,88 рублей. Для автоматического формирования счета-фактуры в программе указываем поставщика - «Розничный магазин», ставим галочку в поле «СФ предъявлен», указываем дату и номер счет фактуры. Указываем счет учета диска - 10.09 и счет учета НДС - 19.03. Пример заполнения «Авансового отчета» представлен на рисунке 2. В результате проведения документа формируются проводки:

Дебет 10.09 Кредит 71.01

- 7 627,12 рублей,

Дебет 19.03 Кредит 71.01

- 1 372,88 рублей.

Рис. 2. Пример заполнения «Авансового отчета», вкладки «Авансы» и «Товары»

Возврат неизрасходованной суммы (1 000 рублей) отражается в программе "1С:Бухгалтерия 8" с помощью документа «Приходный кассовый ордер» с видом хозяйственной операции «Возврат от подотчетного лица», где указывается возвращаемая сумма 1 000 рублей, подотчетное лицо и вид движения денежных средств. Пример заполнения ПКО приведен на рисунке 3. Документ формирует проводки:

Дебет 50.01 Кредит 71.01

- 1 000 рублей.

Рис. 3. Приходный кассовый ордер

Для того чтобы проконтролировать, что все расчеты отражены в программе правильно, можно составить оборотно-сальдовую ведомость по счету 71.01 и сделать отбор по сотруднику Иванову В.Д. (рисунок 4).

Рис. 4. Оборотно-сальдовая ведомость по счету 71.01 с отбором по сотруднику В.Д. Иванову

Вариант 2. Авансовый отчет с перерасходом

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 11 000 рублей. Организация возместила сумму превышения.

В данной ситуации в программе "1С:Бухгалтерия 8" формируется «Авансовый отчет», который заполняется аналогичным образом как в варианте 1 (рисунок 2), только указывается другая стоимость жесткого диска. Выдача подотчетному лицу сумму превышения расходов над выданным авансом (1 000 рублей) оформляется документом «Расходный кассовый ордер», который заполняется как на рисунке 1.

Вариант 3. Авансовый отчет с невозвращенными суммами

Иванов В.Д. представил авансовый отчет 08.04.2011 года. В приказе руководителя было указано, что сумма на покупку внешнего жесткого диска предоставляется на период с 01.04.2011 по 07.04.2011. Денежные средства, оставшиеся после покупки внешнего жесткого диска, Иванов В.Д. не вернул. Приказом руководителя было принято решение об удержании оставшихся денежных средств из зарплаты сотрудника.

Подотчетные суммы, не возвращенные работниками вовремя, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей. Далее они списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям".

В программе "1С:Бухгалтерия 8" операция по принятию к учету внешнего жесткого диска отражается документом «Авансовый отчет» (рисунок 2). Операции по отражению недостач отражаются в документе «Операции, введенные вручную». Для данного примера должны быть сформированы следующие поводки:

Дебет 94 Кредит 71.01

- 1 000 рублей - отражение недостачи;

Дебет 73 Кредит 94

- 1 000 рублей - списание задолженности по недостачи на сотрудника;

Дебет 70 Кредит 73

- 1 000 рублей - удержание невозвращенной суммы из зарплаты.

Рис. 5 - Списание невозвращенной подотчетной суммы на недостачи

Пример 2

Авансовый отчет на командировку

Иванов В.Д. был направлен в командировку на 3 дня в Москву для заключения договора о поставке товаров (с 23.05.2011 по 25.05.2011). Иванову В.Д. был выдан аванс в размере 30 000 рублей, в расчете суточные 2 700 рублей (900 рублей*3 дня), расходы по найму жилья 12 000 рублей (4 000 рублей*3 дня), билеты на самолет 15 300 рублей.

27.05.2011 Иванов В.Д. представил авансовый отчет, командировочное удостоверение, отчет о выполнении служебного задания и подтверждающие документы: счет за проживание в гостинице по форме N 3-Г на сумму 13 500 рублей (4 500 рублей*3 дня) и чек по оплате проживания; авиабилеты на сумму 14 000 рублей. Суммы уплаченного НДС в документах выделены отдельной строкой.

Порядок отражения операций в программе "1С:Бухгалтерия 8":

1. 20.05.2011 формируется документ «Расходный кассовый ордер» с видом хозяйственной операции «Выдача подотчетному лицу» (рисунок 6). Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 30 000 рублей .

Рис. 6. Выдача денежных средств подотчетному лицу на командировочные расходы

2. 27.05.2011 формируется документ «Авансовый отчет». На вкладке «Авансы» указывается документ, по которому был выдан аванс «Расходный кассовый ордер». На вкладке «Прочее» указываются суточные, расходы по найму жилья, расходы на проезд (Рисунок 7). Документ сформирует следующие проводки:

Дебет 44.01 Кредит 71. 01

- 2 700 рублей - суточные;

Дебет 44.01 Кредит 71. 01

- 11 440,68 рублей - расходы по найму жилья;

Дебет 19.04 Кредит 71.01

- 2 059,32 рублей - НДС с расходов по найму жилья;

Дебет 44.01 Кредит 71. 01

- 11 864,41 рублей - расходы на проезд;

Дебет 19.04 Кредит 71.01

- 2 135,59 рублей - НДС с расходов на проезд.

Рис. 7. Отражение командировочных расходов в документе «Авансовый отчет»

3. 27.05.2011 формируется документ «Расходный кассовый ордер» для отражения компенсации перерасхода по авансовому отчету на сумму 200 рублей. Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 200 рублей.

4. 31.05.2011 необходимо отразить начисление НДФЛ с суммы превышающей нормы по суточным. Сумма превышения составляет: (900 рублей - 700 рублей)*3 дня = 600 рублей. Сумма НДФЛ составляет: 600*13%=78 рублей. В программе "1С:Бухгалтерия 8" операция начисления суммы НДФЛ отражается следующим образом:

- В документе «Операция, введенная вручную» указывается проводка Дебет 70 Кредит 68 на 78 рублей.

- Если учет заработной платы ведется в программе "1С:Бухгалтерия 8", то для целей расчета заработной платы и формирования отчетов по НДФЛ, сумму доходов с превышения и сумму НДФЛ необходимо ввести документом "Ввод доходов, НДФЛ и налогов (взносов) с ФОТ", причем

- сумма дохода (600 рублей) указывается на закладке "НДФЛ: доходы и налоги" (рисунок 8),

- сумму НДФЛ (78 рублей) необходимо указать на закладках "НДФЛ по ставке 13%", "НДФЛ удержанный" (рисунок 9, рисунок 10).

Рис. 8. Отражение суммы дохода с превышения норм суточных по НДФЛ

Рис. 9. Отражение суммы НДФЛ

Рис. 10. Отражение суммы удержанного НДФЛ

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

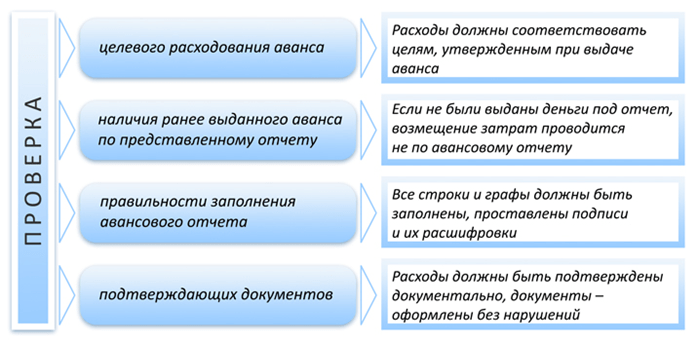

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 - выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 - оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 - выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 - возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 - НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 - НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . При проведении документа Авансовый отче т автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать - Приходный ордер (М-4) Авансового отчета.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал

Авансовый отчет выступает обязательным условием . Работник должен отчитаться о совершенных тратах в положенный срок именно таким образом.

Образец заполнения авансового отчета 2019 г. подотчетным лицом относится к обязательной отчетности предприятия. Его основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью отчетности можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Кто может стать подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник должен отчитаться в положенный срок посредством авансового отчета. Именно поэтому служащий, получив денежные средства на нужды предприятия, называется подотчетным лицом.

С 2014 года получать аванс могут не только непосредственные работники предприятия, но и внештатные служащие, которые заключили с работодателем гражданско-правовые договоры (п. 5 Указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства могут быть переданы ответственным служащим не только в наличной форме, но также на банковскую карту путем безналичного перевода (Письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель также может определить круг подотчетных сотрудников в специальном приказе. Работники, в свою очередь, должны выразить согласие с данным назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые могут получать подотчетные средства.

Все подотчетные лица должны в обязательном порядке отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовый отчет в бухгалтерию в положенный срок.

Срок сдачи

Поговорим о сроках предоставления расчета. В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними.

Положения п. 6.3. Указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации должна производиться в положенный срок — отчет должен быть оформлен и предоставлен в бухгалтерию в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер может оформлять авансовый отчет по унифицированной форме № АО-1 или же разработать персональную форму отчета, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или же выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель может применить к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Бланк отчета по унифицированной форме № АО-1

Порядок составления

Нужно отразить сведения:

- информация об учреждении, номер и дата оформляемого документа;

- о работнике, получившем авансирование;

- величина выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и служащего, получившего требуемую сумму подотчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок придется оформлять новый бланк.

Пошаговая инструкция

Заполнение авансового отчета не составит большого труда. Его должны сформировать в положенный срок подотчетный сотрудник и бухгалтер.

Сотрудник, получивший денежные средства подотчет, заполняет лицевую сторону.

Ему необходимо указать следующую информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты отчета — его номер и дата;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым будет проведен аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

В лицевой части документа также отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или же, наоборот, остаток денежных средств, это также нужно отразить в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части отчета ставят подписи бухгалтер, кассир и главный бухгалтер.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Нужно прописывать не только их номер и дату, но также точную учетную сумму и счета, субсчета, по которым будут проводиться данные операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая будет отрезана и передана служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ только в том случае, если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Как было сказано выше, авансовый отчет должен быть предоставлен в бухгалтерию в положенный срок. При этом компания имеет право определить свой срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах, а также в учетной политике.

После того как отчетность по выданному авансу будет предоставлена в бухгалтерию, ее необходимо проверить. Бухгалтер должен проверить не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

В том случае, когда работник заполняет в связи с командировкой, порядок оформления остается прежним. Отчетность также должна быть предоставлена в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Отдельный вопрос — отчеты индивидуальных предпринимателей и сроки их подачи. Например, если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Однако стоит помнить, что вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если же ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Согласно Указаниям 3210-У, отчетность можно формировать и в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса, далее на него выписывается расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Таким образом, наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетов по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов, и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета согласно срокам их исполнения.

Организации регулярно выдают своим сотрудникам подотчетные средства. Эти деньги работники тратят на хозяйственные нужды – командировочные, почтовые расходы, покупку канцелярских товаров, основных средств. Документ, в котором отражаются расходы подотчетных лиц, называется авансовый отчет. Как сделать авансовый отчет в 1С 8.3 Бухгалтерия по шагам? Как оформить суточные в авансовом отчете в 1С 8.3? На эти вопросы мы ответим в статье.

Читайте в статье:

Авансовый отчет составляют на каждого сотрудника, которому выданы деньги под отчет. Он состоит из двух разделов.

В первом можно увидеть:

- сумму задолженности на момент оформления отчета либо организации перед сотрудником (перерасход), либо сотрудника перед компанией;

- сколько денег выдано по авансовому отчету;

- общую сумму расхода по авансовом отчету;

- остаток задолженности по подотчетнику.

Во втором разделе можно детально посмотреть, на что были потрачены деньги подотчетником. Сделать авансовый отчет в 1С 8.3 можно в 4 шага.

Шаг 1. Откройте в окно «Авансовые отчеты» в 1С 8.3

Зайдите в раздел «Банк и касса» (1) и нажмите ссылку «Авансовые отчеты» (2).

В открывшемся окне вы увидите список всех авансовых отчетов. Для создания нового авансового отчета нажмите кнопку «Создать» (3).

Откроется окно для формирования авансового отчета. Оно выглядит так:

Шаг 2. Заполните основные реквизиты авансового отчета в 1С 8.3

В верхнем разделе авансового отчета заполните поля: «Организация» (4), «Подотчетное лицо» (5), «Склад» (6). Склад заполняют, если подотчетник приобретал товарно-материальные ценности или основные средства.

Шаг 3. Заполните расходные разделы авансового отчета

- «Авансы». Здесь отразите суммы, выданные сотруднику под отчет;

- «Товары». Эта вкладка предназначена для учета купленных товаров;

- «Возвратная тара». Вкладка заполняется, если подотчетное лицо получило от поставщика возвратную тару;

- «Оплата». Эту вкладку используйте, если подотчетник заплатил поставщику за товар;

- «Прочее». В этой вкладке отражаются командировочные, почтовые, транспортные и прочие расходы, не отраженные в других вкладках.

Расскажем о заполнении этих вкладок подробнее.

Авансы

Во вкладке «Авансы» (8) отразите выданные подотчетнику суммы. Для ее заполнения в поле «Документ аванса» выберите из списка нужный расходный кассовый ордер. Сумма аванса заполнится автоматически.

Товары

Если подотчетник приобрел товары или материалы, то отразите их наименование и стоимость во вкладке «Товары» (9). В поле «Документ (расхода)» впишите вид документа, по которому получены ценности, его номер и дату. В поле «Номенклатура» укажите наименование товаров или материалов, которые приобрел подотчетник по этой накладной. Заполните также поля «Количество» и «Цена». Данные для поля «Сумма» авансового отчета, 1С 8.3 посчитает сама. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемой номенклатуры (товар, материалы, основные средства).

Оплата

Если подотчетное лицо оплатило товар или услуги из подотчетной суммы, то заполните вкладку «Оплата» (10) авансового отчета в 1С 8.3. В поле «Документ (расхода)» укажите вид документа, который был оплачен. В поле «Контрагент / договор» выберите поставщика и укажите реквизиты договора с ним. В «Содержание» впишите назначение оплаты, например, «Оплата за аккумуляторные батареи». В поле «Погашение задолженности» выберите, по какому документу сделана оплата. Также укажите сумму оплаты (поле «Сумма»).

Прочее

Вкладку «Прочее» (11) авансового отчета в 1С 8.3 заполняйте, если подотчетное лицо отчитывается по командировке, а также транспортным, почтовым и прочим расходам, не отраженным в предыдущих вкладках. Аналогично предыдущим вкладкам заполните «Документ расхода». В поле «Номенклатура» выберите расходы, за которые отчитывается подотчетник, укажите сумму расхода (поле «Сумма»). Поле «Счет затрат» авансового отчета, 1С 8.3 заполнит автоматически.

Шаг 4. Сохраните и распечатайте авансовый отчет из 1С 8.3

После заполнения всех полей авансового отчета в 1С 8.3, вы можете провести и распечатать авансовый отчет. Нажмите кнопку «Провести» (12). Теперь в учете есть бухгалтерские записи по авансовому отчету. Для того чтобы распечатать документ, нажмите кнопку «Печать» (13).