С момента государственной регистрации любой индивидуальный предприниматель и любое юридическое лицо автоматически становятся налогоплательщиками . Данный факт фиксируется Федеральной налоговой службой, в результате представителям бизнеса выдаётся специальный документ с индивидуальным номером налогоплательщика или ИНН.

Именно тогда у них возникает обязанность по предоставлению налоговой декларации, а также по уплате всех установленных законом налогов и сборов. Обычно уплата налогов производится безналичным способом с помощью платёжных поручений, при этом содержание и форма их устанавливается Минфином РФ.

Понятие «платежки» и основания уплаты

Под платёжным поручением понимается оформленное документально распоряжение

владельца счёта тому банку, который обслуживает его, сделать перевод некой денежной суммы на счёт её получателя.

Под платёжным поручением понимается оформленное документально распоряжение

владельца счёта тому банку, который обслуживает его, сделать перевод некой денежной суммы на счёт её получателя.

Основные положения об этом финансовом документе закреплены в статье 863 ГК РФ . Кроме того, в Гражданском кодексе также указанны сроки, в которые банк обязан исполнить данное распоряжение клиента:

- в течение двух дней операционных дней , если платёж выполняется в границах одного субъекта РФ;

- в течение пяти операционных дней на всей территории России.

Основанием уплаты денег по платежному поручению в пользу Федеральной налоговой службы являются требования, полученные налогоплательщиком, об уплате сбора, налога, пени, штрафа за выявленное налоговое правонарушение. Кроме того, таким же образом оформляется оплата налога или сбора за текущий период.

Также в графу 106 названного документа под названием «Основания платежа» делается запись о добровольном погашении возникшей задолженности по уплате налога или сбора. Заполнение подобного поручения по иным основаниям не допускается, для оплаты по ним разработаны иные банковские документы. Именно их и нужно использовать и не пытаться заменить их другими, просто изменив в них суммы платежа, а также некоторые другие реквизиты.

Нормативное регулирование процедуры формирования

Порядок заполнения и обязательные реквизиты

Согласно названным нормативным актам поручение должно быть оформлено в двух экземплярах

, при этом первый хранится в банке, а второй должен быть возвращён плательщику с отметкой данного учреждения. Оформляется он как на печатном бланке, так и в электронной форме.

Согласно названным нормативным актам поручение должно быть оформлено в двух экземплярах

, при этом первый хранится в банке, а второй должен быть возвращён плательщику с отметкой данного учреждения. Оформляется он как на печатном бланке, так и в электронной форме.

Форма печатного бланка – 0401060. При этом стоит отметить, что заполнение документов по уплате налогов и сборов производится в специальном порядке .

Заполнять платёжное поручение необходимо последовательно сверху вниз, разборчивым почерком, при этом некоторым реквизитам должно быть уделено особое внимание. Дело в том, что в случае ошибки налог или взнос не будет считаться уплаченным . Из-за этого сумму платежа придётся перечислять в бюджет заново, кроме того возможно, что придётся уплатить соответствующую пеню. К таким «особым» реквизитам относят:

- номер счёта УФК;

- точное наименование того банка, куда будет отправлен платёж.

Все другие ошибки не считаются критичными, так как в этом случае деньги в банк всё равно поступят, а сама «платежка» может быть исправлена в порядке уточнения платежа.

Основные поля документа и их характеристики

Если рассматривать основные поля налоговой «платёжки», то поле №5

сообщает о виде платежа. Графа №16

– это очень важное поле, содержащее информацию о наименовании получателя платежа, обычно это название местной ИФНС, а также сокращённое наименование регионального УФК. При заполнении поля №18

обычно используется код «01», закреплённый за налоговыми платежами.

Если рассматривать основные поля налоговой «платёжки», то поле №5

сообщает о виде платежа. Графа №16

– это очень важное поле, содержащее информацию о наименовании получателя платежа, обычно это название местной ИФНС, а также сокращённое наименование регионального УФК. При заполнении поля №18

обычно используется код «01», закреплённый за налоговыми платежами.

Ещё одно важное поле — №2 . Дело в том, что именно здесь указывается информация по очёредности платежа. Для всех видов налогов она считается пятой. В поле №22 отмечают код УИП, который, чаще всего, бывает равен нулю. В том случае, когда этот код указан ФНС в налоговом требовании, его необходимо будет продублировать и в документе, при помощи которого выполняется платёж.

Поле №101 фиксирует статус плательщика налогов. В подавляющем большинстве случаев это «01». Исключением является НДФЛ, где он равен «08». Связано данное обстоятельство с тем, что в этом случае компания-налогоплательщик считается налоговым агентом.

Поле №104 также важное, так как в него заносится КБК. Если ошибиться здесь в цифрах, платёж не будет выполнен или же его отнесут на другой вид. Поля №105 и №106 содержат информацию о коде ОКТМО и основании платежа. Период оплаты налога необходимо указать в поле №107 .

Если же ИП или юридическое лицо оплачивает задолженность или же сумму выставленного штрафа согласно требованиям ФНС, заполняется графа №108 . Когда платёж производиться в ином случае, в данной графе проставляется цифра «0». Для налоговой декларации предусмотрено поле №109 , в котором указывается дата её подписания. Если её нет, то в нём необходимо проставить ноль. Поле №110 заполнению не подлежит.

Современные платёжные поручения, начиная с 2014 года, в обязательном порядке имеют свой уникальный индекс

, позволяющий ФНС быстро установить, кто именно произвёл тот или ной платёж, а также его назначение.

Современные платёжные поручения, начиная с 2014 года, в обязательном порядке имеют свой уникальный индекс

, позволяющий ФНС быстро установить, кто именно произвёл тот или ной платёж, а также его назначение.

Обычно он представляет собой определённую последовательность 20 цифр , кроме того, на всех платёжных документах указывают и штрих-код. Без него они признаются недействительными.

Индекс платёжного документа требуется узнать до того, как платёжное получение поступит в банк . Это необходимо, чтобы в случае ошибки платёж мог вернуться на счёт плательщика. Непосредственно УИН вписываются в строку «платёжки» под названием «Индекс документа» .

Сам же индекс уточняется в том отделении ФНС, куда необходимо будет выполнить перевод денег. В том же случае, когда его уточнить невозможно, а платёж произвести необходимо, названной строке проставляется нулевое значение.

Оформление с помощью сайта nalog.ru

Для того чтобы облегчить налогоплательщикам процедуру заполнения и направления платёжного поручения по налогам и сборам, ФНС разработала специальный онлайн-инструмент, размещённый на ей сайте nalog.ru .

На сайте необходимо будет в специальной форме пошагово заполнить все необходимые данные, требуемые для заполнения описываемого поручения. Подсказки, как сделать это правильно, можно найти как на самом сайте, так и на сторонних ресурсах. Кроме того, помощь могут оказать и сотрудники налоговой инспекции по месту регистрации налогоплательщика.

Все поля онлайн-формы заполняются точно и аккуратно . После того как очередной раздел будет заполнен, необходимо с помощью кнопки «Далее» перейти к оформлению другого раздела. По окончанию внесения всех данных в онлайн-форму и проверки их нужно будет нажать кнопку «Сформировать платёжное поручение».

По окончанию процесса программа предложит скачать уже готовый платёжный документ в формате RTF. Готовый заполненный бланк можно использовать в качестве образца или же отнести в банк непосредственно для выполнения платежа.

Формирование в 1С

Существует возможность формирования описываемого финансового документа в бухгалтерской программе 1С: Бухгалтерия 8.3 . Если делать это вручную, то необходимо будет проставить в нужных графах необходимые реквизиты и сумму платежа, после чего зайти в раздел «Банк и касса».

Далее выбирается пункт «Платёжные поручения» и через него открывается список всех имеющихся платёжных поручений. После того как будет нажата кнопка «Выгрузить», платёжный документ будет загружен в программу клиент-банка. Существует также формирование описанного документа в автоматическом режиме с помощью уже имеющихся в системе стандартных шаблонов.

Вебинар по грамотному составлению платежного поручения в ИФНС представлен ниже.

Организации осуществляют безналичные платежи между собой в основном с использованием такой формы расчетов, как платежное поручение. Этот документ является самым распространенным видом платежа, с помощью которого производится оплата за товары, услуги, работы, перечисления налогов и взносов государственным органам, внебюджетным фондам и другим. В статье поясним, как заполнить платежное поручение и предоставим необходимый бланк в подходящем для вас формате.

Платежное поручение это документ на оплату, представляющий собой распоряжение организации своему банку осуществить списание с расчетного счета в пользу получателя денежных средств на его счет, открытый в указанном в документе учреждении. Расчеты могут вестись как в одном банке, так и в различных.

Юридические лица, согласно законодательству, должны осуществлять платежи сверхустановленных лимитов только в безналичной форме. Банки уполномочены ЦБ РФ контролировать все виды расчетов своих клиентов с целью соблюдения данной дисциплины.

Форма платежного поручения установлена Положением Банка «О правилах осуществления перевода денежных средств» и обязательна к применению всеми фирмами и гражданами в России.

При получении от поставщика счета предприятие на его основе составляет платежное поручение и передает его в банк. Кредитное учреждение проверяет правильность оформление документа, наличие остатка денег на расчетном счете клиента. После этого оно перечисляет денежные средства получателю и передает его банку данное платежное поручение.

Плательщик получает выписку из банка, к которой должен быть приложен этот расчетный документ. В последнее время вся эта процедура стала значительно проще с введение электронного документооборота, электронно-цифровых подписей и программ Банк-клиент или Онлайн-сервисов. При этом платежные поручения можно заполнять как в специализированных программах с дальнейшей их выгрузкой, так и непосредственно в Банк-клиентах.

Образец заполнения платежного поручения

В верхней части платежного поручения работник банка делает отметки о дате поступления документа в кредитное учреждения и о дате списания денежных средств.

Все остальные поля платежного поручения заполняются ответственным лицом на предприятии.

Документ должен иметь номер и дату составления, при этом используется сквозная нумерация в течение года. Номер документа не может содержать более шести знаков.

В графе «Вид платежа» при необходимости записывается «Почтой», «Телеграфом», «Срочно». Если документ отправляется электронно, указывается код, определенный обслуживающим банком.

В верхнем правом углу необходимо выбрать статус плательщика в виде определенного набора цифр из утвержденного Минфином справочника. Необходимо обратить внимание, что с 28 марта 2016 год начинает действовать новая его редакция.

В табличной части указывается название плательщика и получателя, их ИНН, КПП в соответствии с данными свидетельства о постановке на налоговый учет, а также номера расчетных счетов в обслуживающих банках.

С 28 марта 2016 Минфин РФ для налоговых платежей установил обязательное заполнение полей ИНН в размере 10 знаков (для ИП 12 знаков), КПП - 7 знаков. Идентификационный номер не должен начинаться с “00”. Допускается не заполнять данное поле, при наличии в платежке кода УИН.

В верхней правой части таблицы записывается сумма платежа. Если она состоит из рублей и копеек, их необходимо разделить «-».

Ниже нужно заполнить данные о наименовании банков плательщика и получателя с их месторасположением, а также соответствующие БИК из справочника, периодически составляемого ЦБ РФ, и корреспондентские счета.

В графе «Вид оп.» проставляется код «01» в соответствии с Правилами ведения бухгалтерского учета в банках на территории нашей страны.

В настоящее время поля «Срок плат.» и «Наз. пл.» не заполняются до принятия соответствующих указаний ЦБ РФ.

В графе «Очер. плат.» записывается код от «1» до «5» согласно утвержденной очередности платежей. Для оплаты за товары, услуги, работы платежка должна содержать код очередности «5», для налоговых платежей – «3».

К од уин в платежном поручении отражается в поле «Код» при налоговых перечислениях в случае, если он известен налогоплательщику. Согласно новым правилам он должен иметь 20 или 25 цифр. В противном случае, а также при других платежах, здесь необходимо указывать «0».

Графа «Рез. Поле» не заполняется, если иное не предусмотрено банком.

Нижняя часть таблицы перед полем «Назначение платежа» заполняется только при осуществлении перечисления налогов, взносов и других обязательных платежей в бюджет.

В крайнем левом поле отражается код бюджетной классификации (20 символов) из справочника, утверждаемого на каждый год. При других платежах его заполнять не надо.

В следующем столбце записывается , который должен содержать 8 или 11 знаков. Его можно посмотреть в соответствующем справочнике или декларации, по данным которой осуществляется уплата налогов или взносов. Данный код определен для каждой территории муниципального образования страны.

Далее заносится шифр оснований платежа согласно перечню, утвержденному Минфином РФ. Для физических лиц в этой графе заполняются сведения, позволяющие их идентифицировать: код документа, серия и номер (например, паспорт 01,7901234567)

В следующем поле нужно записывать: для платежей в бюджет – код обозначения налогового периода (например, МС.01.2016), таможенных – идентифицирующий код таможни, для других – «0».

Затем нужно указать номер документа, являющегося основанием налоговых платежей (например, номер требования об уплате налогов), и далее его дату. Если эта информация отсутствует, то здесь также проставляются «0».

Последняя графа с 2014 года не заполняется.

В «Назначение платежа» должно указываться содержание операции со ссылкой на основания перечисления (например, счет или договор). В этой строке обязательно необходимо выделить сумму оплачиваемого НДС. В противном случае делаются надписи «НДС не облагается» либо «Без НДС».

Если платежное поручение подается в банк в бумажной форме, необходимо его завизировать подписью директора и поставить печать.

Нюансы

При заполнении наименования в «налоговых платежках» для индивидуального предпринимателя необходимо также указывать адрес его места жительства или регистрации через «//».

С 28 марта 2016 года индивидуальные предприниматели при оплате налогов и взносов, имеющих статус 09-14, должны либо обязательно указывать код УИН, либо правильно свой ИНН.

При составлении платежных поручений по налогам и взносам в поле «Банк получателя» необходимо использовать сокращенное наименование отделений ЦБ РФ.

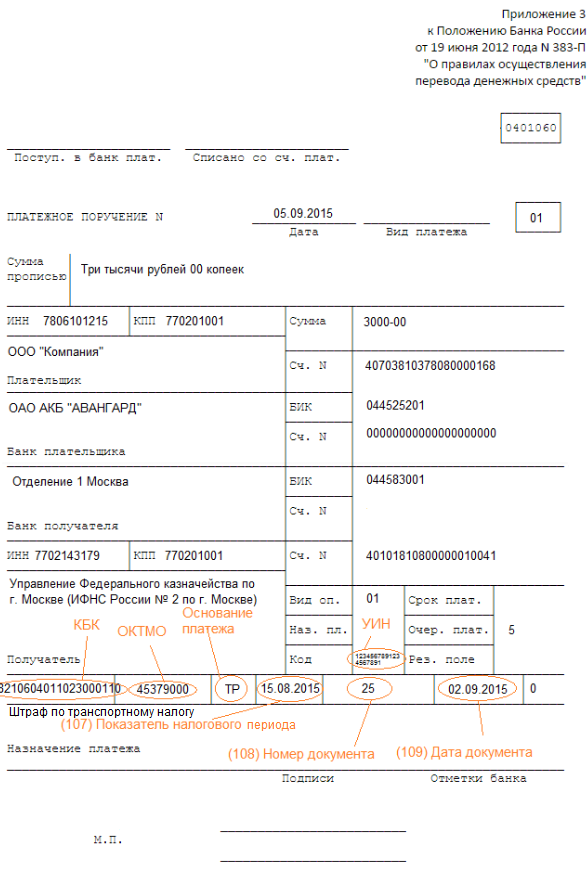

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

01 - налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юр. лицо 02 - налоговый агент 03 - организация ФПС, составившая распоряжение о переводе денежных средств по каждому платежу физ. лица 04 - налоговый орган 05 - Федеральная служба судебных приставов и ее территориальные органы 06 - участник внешнеэкономической деятельности - юридическое лицо 07 - таможенный орган 08 - юр. лицо, ИП, нотариус, адвокат, глава крестьянского (фермерского) хоз-ва, осуществляющие перевод ден. средств в уплату платежей в бюджетную систему РФ 09 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - ИП 10 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - нотариус, занимающийся частной практикой 11 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - адвокат, учредивший адвокатский кабинет 12 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - глава крестьянского (фермерского) хоз-ва 13 - налогоплательщик (плательщик сборов, за совершение налоговыми органами юр. значимых действий, страх. взносов и иных платежей, администрируемых налоговыми органами) - физ. лицо 15 - кред. организация (филиал кред. организации), платежный агент, организация ФПС, составившие плат. поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физ. лиц 16 - участник внешнеэкономической деятельности - физ. лицо 17 - участник внешнеэкономической деятельности - ИП 18 - плательщик тамож. платежей, не являющийся декларантом, на к-го законодательством РФ возложена обязанность по уплате тамож. платежей 19 - организации и их филиалы, составившие распоряжение о переводе д/с, удержанных из зар. платы (дохода) должника - физ. лица в счет погашения задолж. по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке 20 - кред. организация (филиал кред. организации), платежный агент, составившие распоряжение о переводе ден. средств по каждому платежу физ. лица 21 - ответственный участник консолидированной группы налогоплательщиков 22 - участник консолидированной группы налогоплательщиков 23 - Фонд социального страхования Российской Федерации 24 - плательщик физ. лицо, осуществляющее перевод ден. средств в уплату сборов, страх. взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и тамож. органами) 25 - банки-гаранты, составившие распоряжение о переводе ден. средств в бюджетную систему РФ при возврате НДС, излишне полученной налогоплательщиком 26 - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лицаЗаполнять платежные поручения периодически приходится как гражданам, так и организациям. Составление соответствующих документов достаточно строго регулируется законом. Поэтому крайне рекомендуется следовать критериям, утвержденным в правовых актах. Какова специфика формирования платежных поручений, с помощью которых организация или физлицо осуществляет транзакции по налогам, взносам, сборам и иным основаниям?

Следовать нормам закона

Законодательство, регулирующие формирование финансовых документов в РФ, довольно часто меняется. Поэтому прежде чем изучать образцы заполнения платежных поручений, полезно будет обратить внимание на ряд важнейших положений в правовых актах, имеющих отношение к соответствующей процедуре. В числе ключевых источников сегодня — Приказ Минфина РФ № 107н от 12 ноября 2013 года, который утвердил правила указания сведений в платежных поручениях. Какие положения данного источника права заслуживают особого внимания?

Так, например, в поле 101 платежных поручений фирмы, имеющие статус налогового агента, должны указывать соответствующий статус, а именно 01 или 02.

Если стоит вопрос о необходимости перечисления страховых взносов — в ПФР, ФСС и ФФОМС - то статус должен быть 08. Раньше его указывали только при транзакциях в ФСС.

Важнейшее нововведение — в поле 105 нужно указывать не ОКАТО, а другой реквизит — ОКТМО.

Другое заметное новшество, введенное приказом Минфина — УИН. Указывается он в поле 22 платежного поручения. Чтобы узнать корректный УИН, нужно обратиться за консультацией в территориальный отдел ФНС по месту ведения деятельности организации.

Значительно упрощена процедура указания типа платежа в поле 110. В соответствии с отмеченным выше приказом Минфина, возможны 3 варианта указания соответствующего реквизита — ПЕ (пени по налогам в бюджет), ПЦ (проценты по сборам) либо 0 (иные сборы).

Другое важное нововведение, утвержденное властями — в отдельно взятой платежке можно указывать только один КБК.

Интересно обстоят дела с реквизитом в поле 106, в котором фиксируются основания платежа. Он дополнен такими пунктами, как погашение инвестиционного кредита (или ИН), задолженностей в ходе банкротства (ТЛ, РК), текущих долгов (ЗТ).

В полях, отражающих данные о получателе платежа, необходимо указывать полное либо сокращенное название субъекта. Многие юристы, формируя для своих клиентов образец заполнения платежного поручения ИП, обращают внимание на то, что предпринимателю нужно указывать в соответствующем поле Ф.И.О., а также статус.

Практика работы с платежками

Итак, изучив основные юридические нюансы заполнения платежек, перейдем к практике работы с данными документами. Каким критериям должно соответствовать платежное поручение? Образец заполнения его, каким бы он ни был, будет включать в своей структуре несколько ключевых полей, каждое из которых имеет уникальный код. Изучим их совокупность.

Данные о плательщике и получателе

Любые образцы заполнения платежных поручений будут включать такой реквизит, как ИНН плательщика (имеющий код 60). Если его по каким-либо причинам у субъекта правоотношений нет, то необходимо ставить 0. Если платежку заполняет физлицо, не зарегистрированное как ИП, то при условии указания в реквизите 108 соответствующего идентификатора поле с кодом 60 заполнять необязательно. Если предприятие перечисляет часть зарплаты сотрудника в бюджет, то указывается ИНН соответствующего работника.

Реквизит КПП с кодом 102 заполняют юрлица, имеющие соответствующее свидетельство. Физлица им не обладают, поэтому в этом поле ставят 0 (как и предприятия, которые перечисляют средства с зарплаты сотрудников в бюджет).

Данные о плательщике

Реквизит «Плательщик» с кодом 8 — важнейший в документе. Вне зависимости от того, кто формирует платежное поручение, образец заполнения источника будет включать данные о соответствующем субъекте. Плательщиками могут быть:

Юридические лица (в этом случае указывается их название);

Нотариусы (они вписывают в документ Ф.И.О. и свой статус, адрес регистрации);

Главы фермерских хозяйств (указывают Ф.И.О., статус, адрес);

Физлица (вписывают Ф.И.О., а также адрес).

Консолидированные группы плательщиков (указывают название ответственного участника);

Фирмы, удерживающие часть зарплаты с целью перечисления в бюджет (вписывают название).

Следующий важный реквизит - «ИНН получателя средств» с кодом 61. Его можно узнать в соответствующем государственном учреждении, администрирующем тот или иной тип сбора. Данный реквизит соседствует с другим - «КПП получателя средств» с кодом 16. Аналогично, его нужно узнавать в соответствующих госструктурах.

Данные о составителе платежки

Очень важен реквизит с кодом 101, в котором фиксируется информация о субъекте, который формирует платежное поручение. Образец заполнения (налоги, сборы, штрафы) данного документа всегда будет включать данный пункт. Предусмотрено 26 возможных значений соответствующего реквизита (например, 01 — налогоплательщик, 02 — налоговый агент, 09 — ИП и т. д.).

Составление поручений для оплаты налогов, пеней и штрафов

Рассмотрим специфику формирования платежки при оплате налогов, пеней и штрафов. Реквизиты, которые мы сейчас изучим, будут входить практически в любой документ — для перечисления НДФЛ, УСН, платежное поручение НДС. Образец заполнения данного типа источников будет оптимальным при обеспечении соответствия его структуры следующим критериям.

В числе самых важных полей — то, что имеет код 104. Крайне нежелательно делать ошибки в нем, иначе финансовая транзакция попросту не достигнет адресата. Данный пункт — практически всегда входит в образец заполнения платежного поручения. ПФР, ФСС, ФОМС, ФНС — субъекты, которые имеют свои КБК. Возможно, конечно, в случае ошибки с указанием КБК направить в эти учреждения документы корректирующего характера, но если срок соответствующей транзакции прошел, то неверное указание соответствующего кода изначально может быть интерпретировано данными ведомствами как уклонение плательщика от предусмотренных законом обязательств.

Образцы заполнения платежных поручений всегда включают код ОКТМО — в поле 105. Ранее это был код ОКАТО.

В поле 106 фиксируется основание финансовой транзакции. Образцы заполнения платежных поручений также всегда его включают. Существует большое количество вариантов указания соответствующего реквизита (например, ТП — текущие платежи, ОТ — погашение отсроченных долгов, ТР — оплата долгов по требованию ФНС и т. д.).

Правильно указать период

Код 107 соответствует реквизиту, в котором фиксируется налоговый период. В его структуре — 10 знаков (из которых практическое значение имеют 8, другие — разделительные). В первых двух указывается периодичность транзакции — МС, КВ, ПЛ, ГД (месяц, квартал, полугодие или год). В четвертом и пятом - номер месяца, квартала, полугодия для соответствующих платежей. Если транзакция подлежит осуществлению раз в год, то нужно ставить 0, если сроков перечисления средств несколько, то нужно ставить даты перечисления денежных средств. Оставшиеся знаки в реквизите используются для указания года, в котором платится сбор.

Правильно указать номер документа

Код 108 соответствует реквизиту, в котором фиксируется номер документа, выступающего основанием для осуществления транзакции. Здесь также возможно большое количество вариантов (например, ТР — номер требования ФНС об уплате сборов, ОТ — решения об отсрочке долга, ТП — определения арбитража и т. д.). Можно отметить, что физлица, которые платят налоги, указанные в декларации, должны ставить 0.

Правильно указать дату

Код 109 соответствует реквизиту, в котором указывается дата документа, выступающего основанием для транзакции. Его структура также представлена 10 знаками. В первых двух ставится конкретный день месяца, в четвертом и пятом — месяц, в седьмом, восьмом и десятом — год. В качестве третьего и шестого знака используется точка. Если платеж имеет статус текущего — ТП, то нужно указывать дату, соответствующую той, когда декларация или иной документ были подписаны плательщиком. Если речь идет о добровольном погашении долга по истекшим периодам, то необходимо ставить 0 в соответствующем реквизите. Если основание платежа — требование, ТР, то нужно указать дату его формирования. То же самое — при погашении долгов. Если реквизит заполняет физлицо, которое платит налог по декларации, то ему нужно ставить дату, соответствующую подаче данного документа в ФНС.

Код 110 - упрощен

Код 110 соответствует такому реквизиту, как тип платежа. Составляемый практически для любого предприятия образец заполнения платежного поручения (НДФЛ, пени, проценты) будет его включать. Здесь возможны, как мы отметили выше, 3 варианта — ПЕ (для пени), ПЦ (для процентов) либо 0 (для налогов, штрафов, авансовых транзакций). Аналогично 0 ставится, если составитель документа затрудняется указать корректный тип платежа.

Код 21 соответствует такому реквизиту, как Рекомендуется выставлять цифру 5 — в соответствии с положениями 855-й статьи ГК РФ.

Особенности УИН

Код 22 соответствует отмеченному выше новому реквизиту — УИН (или уникальному идентификатору начисления). Узнавать его, как мы отметили выше, нужно в ФНС, в которое будет предоставляться платежное поручение. Некоторые юристы рекомендуют, однако, обращаться за соответствующей информацией в банки. Например, если составляется платежное поручение (образец заполнения) Сбербанка, то, возможно, оптимальный вариант — проконсультироваться со специалистами данной кредитно-финансовой организации. Вместе с тем, как отмечают специалисты, при невозможности указать УИН в соответствующем реквизите можно указать 0.

Код 24 связан с назначением платежа. Это может быть, например, оплата услуг, товаров. Но если речь идет о перечислении организацией части зарплаты сотрудника в бюджет, то необходимо указать в соответствующем поле персональные данные специалиста — ФИО, ИНН.

Итак, мы рассмотрели, каким критериям должны соответствовать платежки для перечисления в бюджет налогов, пеней, штрафов. В целом те же правила применяются, если основание для составления такого документа, как платежное поручение — госпошлина. Образец заполнения данного источника будет соответствовать рассмотренному нами алгоритму.

Специфика составления платежек в фонды

Определенной спецификой характеризуется составление платежек в государственные фонды. Образец заполнения платежного поручения (ФФОМС, ПФР, ФСС могут быть его адресатами) соответствующего типа будет оптимален при обеспечении его соответствия следующим основным критериям.

Так, в данного типа документах, как и в случае с оплатой налогов, пеней и штрафов, будет задействоваться поле 104, то есть КБК. Как и в случае с платежками предыдущего типа, только один КБК может указываться в отдельно взятом документе. Корректный КБК нужно запрашивать в фонде, в который отправляется соответствующая транзакция.

Аналогично код 105, соответствующий такому реквизиту, как ОКТМО, также должен указываться в платежке. Он, как и в случае с документами для перечисления налогов, пеней и штрафов, заменяет ОКАТО.

В случае если платится сбор в тот или иной государственный фонд, в реквизитах с кодами 106 и 107 можно указывать 0.

Важен код 108. Если в поле 101 выше — то есть, в том, которое содержит данные о статусе субъекта, формирующего платежку — отмечены такие цифры, как 03, 19, 20, либо 24, то в реквизите 108 нужно ставить идентификатор физлица. Это может быть, например, СНИЛС, его серия и номер водительских прав и т. д.

Вариативность идентификаторов

Важно также указать корректный тип идентификатора. Он может быть представлен в следующем спектре:

01 (главный документ, удостоверяющий личность гражданина РФ — паспорт);

02 (свидетельство о рождении);

14 (СНИЛС);

22 (водительские права);

24 (свидетельство о государственной регистрации транспортного средства).

В полях 109 и 110 можно указывать 0.

Универсальность очередности

В поле 21, то есть очередности платежа, следует ставить 5, как и в случае, когда мы рассматривали первый сценарий составления такого документа, как платежное поручение (образец заполнения). Штраф, налог, сбор в государственный фонд всегда ставятся, таким образом, с очередностью 5.

Реквизит с кодом 22, то есть УИН, как и в случае с платежами предыдущего типа, следует узнавать либо в государственном учреждении, в которое направляются финансовые средства, либо в банке.

Реквизит с кодом 24 предполагает корректное указание назначения транзакции. Это могут быть, например, страховые взносы на ОПС.