Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

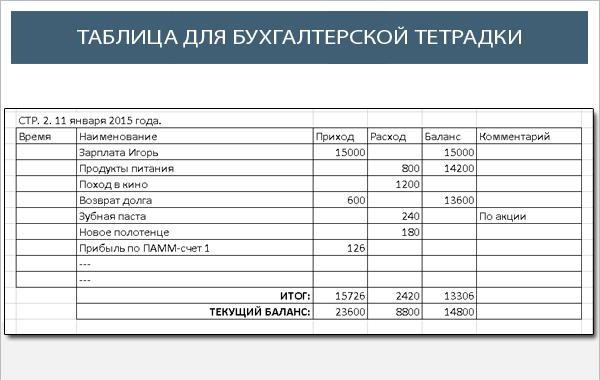

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

14 ноября 2015Детей, кстати, замотивировать проще всего. Достаточно лишь придать скучному ежедневному учету игровую форму.

Считаем расходы

На общем семейном совете придумываем названия для основных статей расходов. Первое, что приходит в голову: «Питание», «Коммуналка», «Связь» (телефон, интернет), «Развлечения», «Одежда», «Транспорт» (общественный/такси/расходы на личное авто), «Школа/детский сад/институт», «Домашние животные», «Здоровье», «Красота», «Кредиты» и т.д. В каждой семье перечень таких статей будет индивидуальным.

Чересчур дробить расходы тоже не стоит – десятка категорий вполне достаточно. В компьютерной программе «Домашняя бухгалтерия» я заметил, что расходы на продукты делятся на «Хлеб», «Молочные продукты», «Мясо и колбасы», «Овощи и фрукты» и другие. Особого смысла я в этом не вижу. Тем более если учет будет вестись вручную. Ведь еда – она и в Африке еда.

Забегая вперед, поделюсь еще одной хитростью. Вести учет личных (карманных) расходов очень сложно – и технически, и морально. Поэтому можно ввести раздел «Личные деньги Пети/Васи/Маши». В этой графе фиксируем сумму, которая выдается Пете/Васе/Маше на карманные расходы (раз в неделю или раз в месяц).

А уж они могут тратить ее по своему усмотрению: покупать батончики и чипсы или копить на ролики. Самое главное, что выданная на руки сумма уже отображена в Excel.

Кстати, карманные деньги нужны всем: и школьникам, и студентам, и домохозяйке, и главе семьи. Этот как с личным пространством и временем – какой-то кусочек должен принадлежать только тебе.

Да, и не забываем выделить такую статью расходов как «Форс-мажор». Сюда относим все, что выходит за рамки ежедневного бюджета: ремонт машины или квартиры, отпуск на море, лекарства в случае серьезной болезни и поездку на бабушкин юбилей.

Ну, а дальше выдаем каждому члену семьи крошечный блокнотик. И в течение дня Петя/Вася/Маша фиксирует в нем траты по категориям. Вечером собрались все вместе – перенесли расходы в общую табличку на компьютере. По времени «сведение дебета с кредитом» занимает, максимум, десять минут.

Что даст учет расходов?

- У Вас накапливается конкретная статистика по месяцам, которую можно корректировать и использовать как ориентир на будущее

- Вы наглядно видите, куда и на что уходят деньги

- Результаты первых же месяцев позволяют эффективно оптимизировать расходы

Кстати, если Вы и без всяких таблиц и записей знаете свои «слабые места», на которых стоило бы сэкономить, советую выделить их для наглядности в отдельную категорию. Мой друг, например, вел учет по статье «Сигареты». По его записям получилось, что за год вредная привычка обошлась ему примерно в $600. Курить он в итоге бросил.

Считаем доходы

По понятным причинам статей доходов будет уже гораздо меньше, чем расходов. Например: «Зарплата Пети», «Зарплата Маши», «Пенсия Ирины», «Стипендия Ромы».

Если есть побочные источники доходов – их лучше учитывать отдельно. Например: «Проценты по вкладам», «Сдача гаража в аренду», «Подработки».

И на всякий случай делаем еще одну статью доходов: «Другое» (выигрыш в лотерее или деньги в конверте на день рождения).

Что даст учет доходов?

- Дополнительный контроль: итоговые суммы доходов и расходов за месяц должны сходиться с точностью до пары сотен рублей

- Будет наглядно виден рост и падение доходов по годам и месяцам

- Сухие цифры подсветят как прожектором «дырки» в бюджете, которые стоит «латать» заранее

Классический пример: новогодние праздники, отпуск, дни рождения. В эти месяцы, как правило, все накопления тратятся «под ноль», а семья залезает в долги и кредиты.

Как правильно переносить домашнюю бухгалтерию в Excel?

Самый простой способ: разместить все статьи доходов и расходов в первом столбце, а даты – по горизонтали (или наоборот).

Можно делать на каждый месяц отдельные Excel-листы в одном документе, но в разных вкладках («Январь 2015», «Февраль 2015» и т.д.). Можно для наглядности переносить в Excel итоговые суммы за месяц, а ежедневный учет вести в обычном бумажном еженедельнике.

Главное, чтобы это не отнимало у Вас слишком много времени. Да, и кстати, по итогам каждого месяца стоит проводить «семейные собрания» — с разбором полетов и составлением плана на будущее. Кстати здесь вы сможете скачать шаблон для Excel.

Напоследок скажу, что раньше я сам вел бюджет в экселе, но это оказалось не удобно.

Сейчас я использую , которые позволяют делать это лучше и тратить на занесение данных гораздо меньше времени. К тому же они могут строить графики и аналитику по историческим данным, что облегчает процесс контроля за своими средствами. В общем, рекомендую!

А в какой форме Вы ведете свой семейный бюджет? Подписывайтесь на обновления и делитесь лучшими постами с друзьями!

28 октября 2013 в 13:08Шаблон Excel для домашней бухгалтерии

- Финансы в IT

Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

Скачать файл можно

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14) . То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8) ) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию . Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка . Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице . Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

В книге есть 3 листа:

- Первый – информационная сводка с графиками и возможностью отслеживания изменений в бюджете на протяжении года;

- Второй лист – подробный перечень расходов и доходов в каждом месяце;

- Третий лист – настройки книги, категорий и перечней.

Мы рассмотрим лишь самые главные параметры и внесем несколько важных, на наш взгляд, изменений. Вот как выглядит книга в целом.

Единственным минусом книги мы считаем отсутствие подробной информации об инвестициях, которые делает семья. В наше время, когда интернет-инвестирование является почти неотъемлемой частью управления домашним хозяйством, забывать об учете прибылей с инвестиций нельзя. Данная таблица упускает возможность контроля за инвестициями. Впрочем, достаточно просто изменить одну из категорий расходов на "инвестиции" и добавить разные стартапы или ПАММ-счета.

Если просмотреть , то можно увидеть, что диверсификация вложений – самый результативный метод инвестирования для любого семейного бюджета. Эту книгу Excel можно и нужно использовать для того, чтобы контролировать личный инвестиционный портфель и вести наглядный учет своей финансовой деятельности.

Как пользоваться данной книгой Excel? Разработчики продемонстрировали широкий спектр возможностей самой программы MS Excel и сделали данную книгу максимально функциональной. Шаблон "Типовой семейный бюджет" использует графики, выпадающие списки, постоянные ссылки на ячейки и другие инструменты версии 2013 года. Сделано все очень удобно. Личный или семейный бюджет вести очень легко.

2 Управление функциями книги

Наибольшую сложность вызывает быстрое освоение всех возможностей шаблона. Описывать все кнопки и их возможности нет необходимости. Некоторые важные для учета функции описаны в специальной встроенной справке. Шаблон содержит также и несколько простых функций, которые не бросаются в глаза сразу же, но позволяют намного более комфортно вести учет расходов и доходов в Excel.

Второй лист – это очень удобная и детализированная таблица, которая делает ведение семейного баланса сравнительно простым делом. В таблице используются категории и расходные статьи, указанные на листе "Настройки". Вести учет легко, благодаря автоматизации многих операций на данном листе.

Очень удобно использовать также и формулы подведения итогов. В ниспадающем списке можно выбрать разные способы отражения итоговой информации по каждой категории расходов (по умолчанию, можно изменить набор формул):

- Среднестатистическое значение расходов;

- Количество расходных статей или активных расходных статей;

- Самая большая статья расходов в категории;

- Самая маленькая статья расходов в категории;

- Общая сумма;

- Отклонения и дисперсии значений.

- Зарплата и чаевые;

- Доходы от процентов;

- Дивиденды;

- Компенсации и возмещения;

- Другие доходы.

- Зарплата;

- Социальные выплаты;

- Дивиденды;

- Депозиты;

- Накопительные вклады;

- ПАММ-счет 1;

- ПАММ-счет 2;

Подобная детализация позволит сделать нагляднее процесс управления вашими семейными финансами. Средства можно разделить на несколько небольших капиталов и вложить в несколько счетов. Отслеживать их успехи можно будет в вашей собственной виртуальной бухгалтерии. Правильным решением также будет предварительное внесение в книгу новой категории расходов: сбережения и инвестиции.

Мы уже много раз говорили о необходимости создания в бюджете экстренного запаса денег, небольшого фонда для уплаты непредвиденных расходов. Создайте на листе "Настройки" новую категорию расходов и уже в начале месяца заложите на них ту или иную сумму. Мы внесли в наш шаблон несколько изменений. Вы можете увидеть их на картинке ниже.

3 Детализируем свои расходы

Лист "Настройки" позволяет сделать детализацию вашего баланса по-настоящему информативной и поможет вам сократить расходы путем оптимизации бюджета в следующем месяце на основе итогов текущего. В самом начале работы с книгой не поленитесь и расширьте количество расходных статей по максимуму, чтобы даже самые небольшие траты были в обязательном порядке отражены в бухгалтерии.

Инвестиции нужно также отслеживать досконально. Личный бюджет будет крепче, если вести учет доходов от инвестиционной деятельности в информативном и понятном виде.

Прибыли от капиталов будут служить дополнительной мотивацией для активного инвестирования, что в современном мире является очень важным аспектом управления домашним хозяйством. На листе "Настройки" постарайтесь задержаться и обдумать все возможные предстоящие траты, доходы и прибыли. Вносить изменения можно каждый месяц вместе с появлением новых расходных статей.