В новом 2017 году, при перечислении страховых взносов, у многих страхователей возник вопрос – какой статус плательщика нужно указывать в поле 101 платежного поручения? До недавнего времени налоговые органы не давали по этому поводу никаких разъяснений, но теперь на вопрос о статусе есть точный ответ, о чем мы и расскажем в нашем материале.

Заполнение поля 101

В 2017 году форма платежного поручения для перечисления денежных средств с расчетного счета осталась прежней (приложение № 3 к Положению ЦБ РФ от 19.06.2012 № 383П). Продолжают действовать и Правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н.

В платежном поручении каждое поле для заполнения имеет свой номер. Поле 101 предназначено для указания статуса плательщика. Статус - это специальный код, соответствующий виду платежа и плательщику. Поле 101 нужно заполнять только при перечислении налоговых, страховых и прочих обязательных платежей, а при расчетах с обычными контрагентами это поле остается незаполненным.

До 2017 года, перечисляя страховые взносы во внебюджетные фонды, страхователи ставили в поле 101 код 08, который обозначал плательщика взносов – юрлицо, ИП, частных нотариусов и адвокатов, главу КФХ. Этот и прочие коды статуса были утверждены приказом Минфина РФ от 12.11.2013 № 107н.

Статус плательщика с 2017 года

Что касается страховых взносов на «травматизм», перечисляемых в Фонд соцстраха, то здесь следует указывать прежнее значение статуса плательщика – 08, поскольку этот вид взносов остался в ведении ФСС и под контроль налоговиков не перешел.

Платежное поручение на перечисление страховых взносов

Помимо изменившегося статуса плательщика страховых взносов (поле 101) при заполнении платежки нужно обратить внимание на следующие моменты:

- Перечислять страховые взносы с 01.01.2017 нужно в ФНС, поэтому в поле «Получатель» указываем УФК и соответствующую налоговую инспекцию, являющуюся администратором страхвзносов;

- Указываем соответствующие ИНН и КПП налоговой инспекции – получателя платежа;

- КБК с 01.01.2017 г. указываются в зависимости от того, за какой период платятся страховые взносы. КБК для страхвзносов за периоды ранее 01.01.2017 г., отличаются от КБК для взносов за периоды, начиная с 01.01.2017 г. Также введены новые коды для страхователей, перечисляющих пенсионные взносы по доптарифам, теперь КБК для них выбираются в зависимости от наличия результатов спецоценки условий труда.

- В части взносов на «травматизм» КБК и прочие реквизиты с 2016 года не изменились.

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 - 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите "101

" распоряжения, которая заполняется показателем одного из следующих статусов:

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание : Кроме взносов на "травматизм"

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 "Назначение платежа", чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров. . . . . . . . . . . . . . . . . 16.05.2019

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2019 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

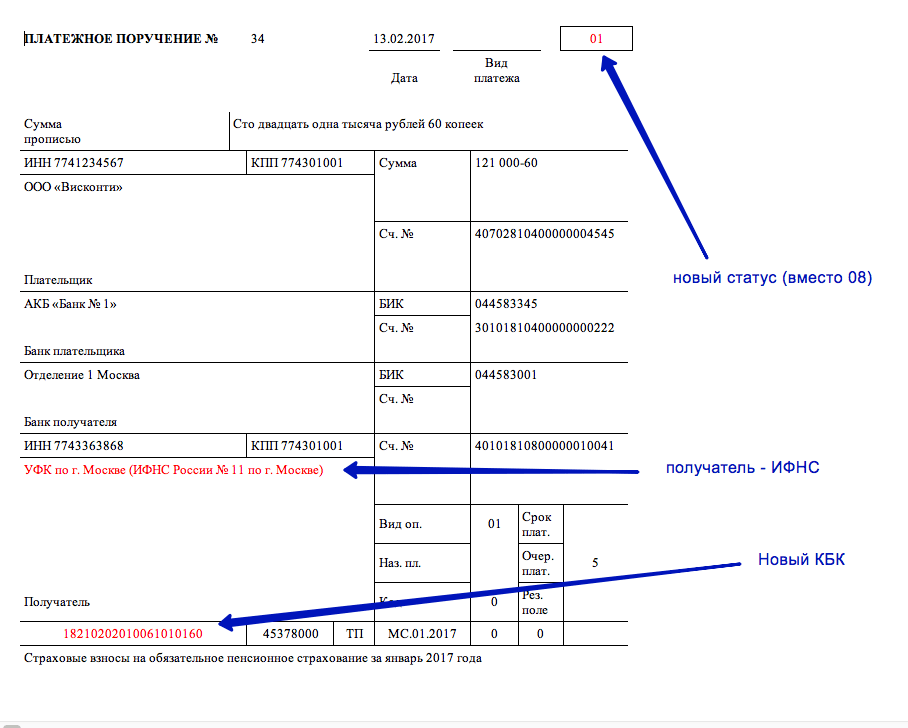

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» - для юридических лиц, производящих выплаты физическим лицам;

- «09» - для индивидуальных предпринимателей;

- «10» - для нотариусов, занимающихся частной практикой;

- «11» - для адвокатов, учредивших адвокатский кабинет;

- «12» - для глав крестьянского (фермерского) хозяйства;

- «13» - для физлиц.

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба. См. « ».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Платежное поручение - поле 101 отведено в нем для кода, соответствующего статусу плательщика. Оно не вызывает нареканий со стороны получателей платежа при оформлении этого документа с соблюдением всех правил. При верно указанном статусе плательщика налоги и взносы зачисляются вовремя, и оснований для начисления штрафных санкций не возникает.

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Подробнее о процедуре оформления платежного документа читайте в статье «Как заполнить платежное поручение в 2018 году ― образец?» .

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам в 2018 году, читайте в материале «Основные статусы плательщика в платежном поручении ― 2018» .

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2018 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102-110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами» ;

- «Нюансы платежки при уплате налога за третье лицо » .

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Примеры указания статуса плательщика см. в материале «Верно указываем статус в платежных поручениях в 2018 году» .

Последствия неправильного оформления платежных поручений

Неверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

- неверное указание номера счета;

- ошибка в наименовании банка получателя.

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

При оформлении платежного поручения в сервисе Сбербанк Онлайн клиенты зачастую допускают ошибки, пропуская некоторые графы (например «Статус плательщика») или внося в них неверную информацию. В частности, заполнять поле 101 необходимо двузначной цифрой от 01 до 26, определяющей статус налогоплательщика.

Графа «статус плательщика» ― специальное окно в форме документа для оплаты госпошлин, обязательных взносов, где нужно проставить цифровой код налогоплательщика. Корректное заполнение платежных поручений поможет правильно идентифицировать организацию или уполномоченное лицо, которое осуществляет уплату денег в бюджет.

Особенности статуса

Согласно Приложению №5 Приказа Минфина, категории тех, кто платит налоги, обозначаются цифровым кодом от 01 до 26. Чаще всего применяются следующие статусы:

- 01 ― в качестве плательщика сборов, налогов выступает юридическое лицо.

- 02 ― налоговый агент.

- 08 ― налогоплательщик – ЮЛ (ИП, нотариус, который занимается частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ).

- 09 ― ИП.

- 10 ― нотариус, занимающийся частным предоставлением услуг.

- 11 – адвокаты, создавшие АК.

- 12 – главы крестьянско-фермерских хозяйств.

- 13 – иные физлица ― клиенты финансово-кредитного учреждения, владельцы счетов.

С полным списком можно ознакомиться на сайте налоговой службы.

Обязанность заполнения поля 101 зависит от типа налогового сбора (взноса), конкретных условий платежа. Графа тесно связана с ячейками 102–110, которые идентифицируют счета получателя денежных средств. На бланке платежного поручения поле расположено в верхнем углу справа.

Статус плательщика обязателен к заполнению, пропускать его нельзя. Если идентификация ЮЛ невозможна, так как недостаточно сведений, то нужно писать «0».

Условия заполнения поля организацией

При указании статуса налогоплательщика нужно учитывать некоторые особенности. Если уплату страховых взносов осуществляют индивидуальные предприниматели, адвокаты, нотариусы, то порядок следующий:

- для сотрудников указывается 01 (вместо 14, как было изначально);

- ИП – 09, нотариус – 10, адвокат – 11.

Если счет организации открыт в крупнейшем банке страны, то произвести оплату можно посредством интернет-банкинга. При перечислении средств через Сбербанк Онлайн заполнение статуса плательщика является обязательным.

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

Разновидности ошибок при заполнении платежных поручений

Некорректное заполнение статуса плательщика приводит к неверному выбору лицевого счета, что влечет за собой назначение санкций, штрафов. Часто допускаются ошибки при уплате НДФЛ за сотрудника (указывается код 01, а нужен 02, т.к. организация выступает в роли налогового агента), при переводе НДС по аренде государственного учреждения (компания выступает в качестве посредника).

Во избежание недоразумений нужно подавать заявление в ФНС об уточнении платежа и прикладывать копию платежки. Есть и другой вариант:

- повторно уплатить налог с правильным указанием всех реквизитов;

- после произвести зачет либо возврат излишне уплаченной суммы в соответствии со ст. 78 НК РФ.

Во втором случае штрафов удастся избежать. Однако пени за просрочку будут начисляться ежедневно в размере одной 300-ой ставки рефинансирования от неуплаченной величины налогового сбора (взноса).

Своевременное осуществление сверок с налоговой службой, социальными фондами позволит в краткий срок устранить допущенные неточности и произвести уплату налоговых сборов (взносов) вовремя.

Заключение

Итак, заполнять поле 101 «статус плательщика» в Сбербанк Онлайн нужно очень внимательно. От этого зависит, на какой расчетный счет будут зачислены денежные средства. Правильная идентификация статуса позволит избежать возможных проблем с Налоговой службой. Когда предполагается оплата с использованием счета физического лица, статус можно оставить пустым ― он заполнится автоматически.