Долги дебиторов по истечении срока давности по оформленному судебному иску и по ряду иных причин можно признавать безнадежными. Для снятия с баланса таких несостоявшихся доходов необходимо издать приказ о списании дебиторской задолженности. Образец в 2018 году, как и ранее, оформляют по внутренним правилам документооборота.

Когда можно списывать дебиторку

Критерии признания рассматриваемой задолженности безнадежной оговорены в ст. 266 НК РФ:

- истек законодательно регламентированный период судебного истребования долга (обоснование – ст. 196 ГК РФ);

- должник прекратил свое существование, и факт снятия его с госучета в контролирующих органах подтвержден документально выпиской ЕГРЮЛ/ЕГРИП (обоснование – п. 2 ст. 64.2 ГК РФ);

- судебный пристав сообщил о невозможности взыскания долга по объективным причинам.

При принудительном взыскании долга по решению суда службой судебных приставов задолженность обычно не может быть истребована с должника, если:

- нет сведений о его местонахождении;

- отсутствует информация о расположении имущества заемщика;

- нет доступа к сведениям о сумме имеющихся у задолжавшего лица в распоряжении денежных ресурсах и материальных ценностях;

- у должника в собственности нет имущества, которое может быть изъято для погашения его обязательств.

При наличии одного или нескольких факторов судебный пристав оформляет постановление, в котором сказано о завершении исполнительного производства. Документ, на основании которого должны были быть произведены удержания, подлежит возврату взыскателю.

Документальное оформление аннулировать дебиторку

Для снятия с баланса нереализованных сумм дебиторских долгов субъекту хозяйствования необходимо подготовить такие документы:

- акт, отражающий результаты инвентаризации расчетов с контрагентами с разбивкой по видам долгов и дебиторам;

- непосредственно приказ о списании дебиторской задолженности (образец 2018 г. в конце статьи) по произвольному образцу.

Итоги инвентаризационных мероприятий отражают в акте формы ИНВ-17. Его бланк утвержден постановлением Госкомстата от 18.08.1998 под № 88.

Приказ оформляют по индивидуально разработанному шаблону, который соответствует правилам внутреннего документооборота. В этом распоряжении необходимо прописать такие сведения:

- информацию о сумме долга и обстоятельствах его образования;

- реквизиты двустороннего договора, на основании которого реализовывалась сделка;

- данные, позволяющие идентифицировать должника;

- перечень причин для снятия долга с баланса с приведением законодательных ссылок.

Документ приобретает юридическую силу после его утверждения руководителем предприятия-кредитора. К данному распоряжению прикладывают полный комплект подтверждающих необходимость списания справок и выписок. В тексте приказа указать также порядок списания долга – за счет резерва или путем отнесения на затраты.

Как провести в учете

При списании дебиторки ее размер уменьшает объем резерва по сомнительным долгам. Если же резерв отсутствует, то после издания приказа о списании дебиторской задолженности образца 2018 года или за другой период в налоговом учете размер недоимки относят на внереализационные издержки (обоснование – подп. 2 п. 2 ст. 265 НК РФ).

Расходная база может быть увеличена за счет дебиторки и при наличии резерва, но если его значение ниже задолженности и только на разницу между ними.

При упрощенном спецрежиме описываемые дебиторские долги не могут ни уменьшать, ни увеличивать налогооблагаемую базу по УСН. В подтверждение этой позиции Минфин составил письмо № 03-11-06/2/9909, датированное 20.02.2016 г.

Для целей бухгалтерского учета списание с баланса безнадежного долга контрагента возможно при условии, что:

- пути мирного решения проблемы исчерпаны, компромисс найден не был;

- подача иска в суд финансово невыгодна кредитору.

Посмотреть и бесплатно скачать приказ о списании дебиторской задолженности образца 2018 года с нашего сайта можно по прямой ссылке .

Приказ на списание дебиторской задолженности – готовим документы и говорим «гуд-бай»

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризация

Перед тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

Дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

Информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

Оформляем справку

Итак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

Издаем приказ

После подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документы

Теперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье.

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

404 NOT FOUND

Зачет переплаченного НДС на 68.32

Ситуация. фирма купила услуги у поставщика-иностранного лица и выступила налоговым агентом по уплате НДС. Расчеты с иностранным лицом производятся в долларах США (т. обсудить

По дате какого документа исчисляется максимальный размер МК?

Хотим купить квартиру с привлечением средств материнского капитала, полученного моей женой. Ребёнку уже исполнилось 3 года. Подскажите пожалуйста, по дате какого документа (или события) будет исчисляться предельный (максимальный) размер материнского капитала, который будет направлен на погашение долга перед продавцом квартиры? Если мы заключим договор купли-продажи квартиры в году, свидетельство о регистрации права собственности получим в году, заявление в ПФР подадим в году, какую сумму материнского капитала мы сможем привлечь. максимальный размер материнского капитала года или максимальный размер материнского капитала года. обсудить

Games of cars Distressful metal to rider A meet with much speed and undertaking in the freeways. aid to these clumsy metals to look after its power in the highways. обсудить

Списание дебиторской и кредиторской задолженности

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

В бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01. № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженности

Налоговый учет

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Вопрос

1. Списание дебиторской задолженности:

Документальное оформление;Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

2. Списание кредиторской задолженности. Документальное оформление;

Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

Ответ

Размер дебиторской и кредиторской задолженности определяется по результатам инвентаризации и отражается в акте, например, по форме № ИНВ-17 . Инвентаризация проводится по приказу руководителя. Основанием для списания дебиторской и кредиторской задолженности является акт инвентаризации и бухгалтерская справка.

В бухгалтерском учете дебиторская задолженность списывается за счет резерва по сомнительным долгам в пределах зарезервированных сумм. Дебиторская задолженность независимо от того, какой объект налогообложения выбрала организация, налоговую базу по единому налогу не уменьшают.

В бухгалтерском учете кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете. При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов независимо от того какой объект налогообложения выбрала организация.

Подробный порядок отражения в учете операций по списанию дебиторской и кредиторской задолженности содержится в материалах Системы Главбух для коммерческой версии

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженности

Списание задолженности

В бухучете дебиторскую задолженность нужно списать:*

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.*

Образцы документов, с которыми вы без труда спишете кредиторскую задолженность

Компании потребовалось списать просроченную кредиторскую задолженность. Чтобы у налоговиков не возникло претензий по такой операции, нужно правильно ее оформить. Какие документы здесь потребуются рассказала Марина Горбаческая, аттестованный аудитор, директор Аудиторско-консалтинговой фирмы Экспертный центр Партнеры. Конспект ее лекции подготовили наши коллеги из журнала Семинар для бухгалтера.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта.

Бухгалтерская справка о списании кредиторской задолженности

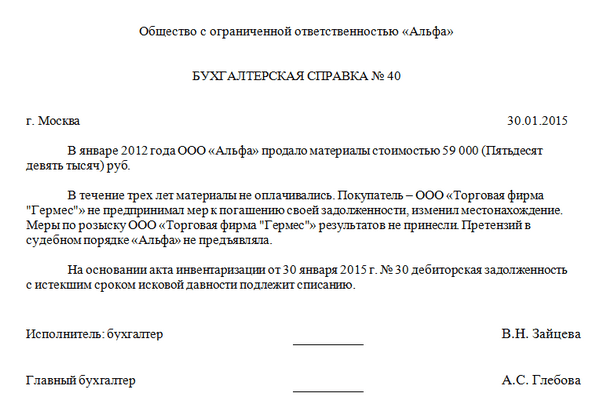

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Пример. Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля года. А истечет он, соответственно, 15 апреля года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие года. Если же компания сдает отчетность ежемесячно, то в декларации за январь-апрель года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет Прочие доходы

Списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Организации прибегают к списанию дебиторской задолженности, если она признана нереальной для взыскания. Попробуем разобраться, как это делать: приведем образцы приказа на списание дебиторки и проводки.

Учет дебиторской задолженности – важная часть работы компании. Обычно эти функции выполняет финансовая служба вместе с менеджерами по продажам. Задача менеджеров – контролировать собираемость долгов, финансистов – списание дебиторки, если ее невозможно взыскать. Подробности списания долгов рассмотрим в статье.

Понятие дебиторской задолженности

Дебиторская задолженность – это все, что контрагенты должны компании. То есть денежные суммы, которые организация вправе требовать от других фирм, индивидуальных предпринимателей, физических лиц (в том числе своих работников). Такими контрагентами могут стать:

- сотрудники, которые в долг взяли товар, а затем уволились и не расплатились;

- заказчики и покупатели, не отплатившие услуги, работу или товар;

- поставщики, которые потребовали предоплату, а свои обязанности по договору не выполнили и т. д.

Компании стараются свести размер дебиторки к нулю. Ведь она отвлекает из оборота деньги организации. Поэтому все стараются с покупателями и заказчиками работать по предоплате, а с поставщиками и подрядчиками – с отсрочкой платежа. Такие условия договоров оптимальны для компании. Но не все контрагенты соглашаются на них.

Как отследить просроченный долг

Есть несколько способов контроля долгов. Во-первых, сверять сроки оплаты (поставки) по договору с текущей датой. В случае просрочки связываться с контрагентом, чтобы напомнить об оплате (поставки) или перенести срок исправления обязательств. Для этого сроит периодически инвентаризировать долги.

Некоторые фирмы назначают ответственных сотрудников за каждым из контрагентов. Обычно это менеджер, который контролировал поставку или закупку. Можно организовать автоматический учет долгов в Exel. Программа будет подсвечивать цветом контрагентов, которые не перечислили деньги до дня, установленного в договоре.

Сотрудники могут выяснить, что контрагент уже наверняка не вернет долг. Об этом стоит сообщить бухгалтерии – специалисты спишут просрочку.

Скачайте полезные документы :

В каких случаях нужно списание дебиторской задолженности

Компания списывает дебиторку, если контрагент:

- ликвидировался;

- весь срока исковой давности не погашал налог;

- исключен налоговиками из ЕГРЮЛ.

В этих ситуациях обязательство становится безнадежным. Есть еще случай, когда дебиторку надо списать. Например, компания на покупателя, который не исполнил договорных обязательств, подала в суд. Долг можно списывать, когда судебный пристав возвратил компании исполнительный лист, так как недоимку уже невозможно взыскать.

Общий срок исковой давности – три года (п. 1 ст. 196 ГК РФ). Он начинается со дня, когда покупатель должен был перечислить деньги (а поставщик отгрузить товар). Эта дата прописана в договоре. Но три года исковой давности надо будет отсчитывать снова, когда контрагент согласиться с долгом (ст. 203 ГК РФ). В частности, стороны подпишут дополнительное соглашение с измененным графиком платежей или покупатель подпишет акт сверки и поставит на нем печать (при наличие). А вот частичная оплата не влияет на признание долга – это подтвердили судьи (п. 20 постановления Пленума Верховного суда РФ от 29.09.15 № 43).

Компании недостаточно просто в бухучете списать долг. Требуется оформить подтверждающие документы. Ими будут:

- инвентаризационный акт (можно использовать ИНВ-17 или разработать форму, в которой учесть особенности работы компании)

- приказы руководителя в свободной форме (п. 77,78 Положения по бухучету № 34н).

Директор должен оформить два приказа. Первый – чтобы провести инвентаризацию, второй – чтобы списать дебиторку. От финансовой службы потребуются бумаги, которые подтверждают долг. Подойдут договоры поставки , отгрузочные бумаги, акты по дебиторке и кредиторке и т. д.

Приказ о списании дебиторской задолженности в связи с признанием ее безнадежной

Справка о списании дебиторской задолженности понадобится если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

Проводки для списания дебиторской задолженности

Не все организации просроченную дебиторку списывают одинаковыми проводками. На алгоритм влияет наличие резерва по сомнительным долгам. Если фирма резерв создает, то списанное обязательство увеличит прочие расходы (п. 11 ПБУ 10/99).

Резерв должны делать все компании, даже малые фирмы, которые ведут бухучет упрощенным способом – исключений нет ни для кого (п. 70 Положения по бухучету № 34н). В день, когда контрагент не исполнил обязательства, которые предусматривает договор, долг становится сомнительным. Каждая компания самостоятельно определяет, как она создает резервы. Нюансы надо прописать в учетной политике . Проводка для резерва выглядит так:

Дебет 91 Кредит 63 – создан резерв по сомнительным долгам.

Чтобы выполнить списание безнадежной дебиторской задолженности нужны следующие проводки:

Дебет 63 Кредит 62 (60, 58, 71) – списание долга, резерв под который создавался;

Дебет 91 Кредит 62 (60, 58, 71) – списание долга компанией, которая не создавала резерв.

После надо отразить долг на забалансовом счете 007. Ведь списание долго в учете и их аннулирование – это разные процедуры. В бухучете сделайте запись:

За баланс надо выносить долг, который образовался по причине неплатежеспособности покупателя. Возможно, у него все наладиться и он рассчитается с компанией. А вот если контрагент прекратил свою деятельность или исключен из ЕГРЮЛ, то учитывать дебиторку за балансом не нужно.

На забалансовом счете дебиторку надо «держать» в течение пяти лет.

Примеры проводок при списании дебиторской задолженности

Рассмотрим примеры проводкок, которые делаются при списании дебиторки (см. таблицу).

Таблица : Списание дебиторской задолженности: проводки

|

Ситуация (название операции) |

||

|

Поставщик в течение трех лет не поставлял товар, компания сделала проводки – списание просроченной дебиторской задолженности с истекшим сроком давности (организация создавала резерв по сомнительным долгам) |

||

|

Сотрудник получил деньги под отчет, уволился и не отчитался о потраченных деньгах - списана дебиторская задолженность проводки (фирма не создавала резерв по сомнительным долгам) |

||

|

Компания выдала заем организации, которая больше трех лет не возвращала долг – списание просроченной дебиторской задолженность проводки (резерв не создавался) |

Как списать дебиторскую задолженность прошлых лет. Пример проводок

Дебет 62 К90 (59 тыс. руб.) – покупатель приобрел товар;

Д 90 К 68 (9 тыс. руб.) –с отгруженных товаров начислен НДС;

Д 90 К 41 (40 тыс. руб.) – списана себестоимость товаров;

Срок перечисления оплаты по договору - 1 августа. Но так и не сделал этого. Компания начислила резерв по сомнительным долгам:

Д 91 К 63 (59 тыс. руб.) – начислен резерв;

1 августа 2017 года (то есть через три года) покупатель так и не выполнил обязательств по оплате. Компания списала долг за счет резерва:

Д 63 К 62 (59 тыс. руб.) – проводка по списанию дебиторки;

Д007 (59 тыс. руб.) – организация отразила долг на за балансом.

Если покупатель так и не вернет деньги, то 1 августа 2022 года (то есть через пять лет) компания спишет долг с забаланса:

К007(59 тыс. руб.) – компания списала долг.

Аннулирование дебиторской задолженности: проводки

Через пять лет компания списывает долг с забалансового счета 007. Для этого в учете делают проводку:

Кредит 007

Не исключены ситуации, что после компания уже списала долг, а контрагент опомнился и вернул деньги. Сторнировать проводку по списанию не нужно – ведь на момент списания компания действовала верно. А значит в учете нет ошибок. Возвращенную недоимку надо учесть в прочих доходах (п. 4 ПБУ 21/2008). В бухучете в день, когда пришли деньги от должника, надо сделать запись:

Дебет 51 (50) Кредит 60 (62, 58, 71) – на расчетный счет (в кассу) поступили деньги от должника;

Дебет 60 (62, 58, 71) Кредит 91 – компания учла возвращенный долг в доходах;

Кредит 007 – компания списала возвращенный долг с забаланса.

ВИДЕО: Как избежать возникновения просроченной дебиторки

Что можно предпринять для профилактики возникновения дебиторки, смотрите на видео. Рекомендации от заместителя генерального директора по экономике и финансам компании «Артпласт» Дмитрия Гинкулова.

Деятельность каждой компании подразумевает возникновение дебиторской и кредиторской задолженности. Если наличие кредиторского долга в организации рассматривается как событие неблагоприятное, то задолженность контрагентов представляет собой денежный ресурс, которым компания вправе распоряжаться.

Тем не менее, далеко не всегда долг дебиторов может быть погашен. Нередко возникают ситуации, когда финансовое состояние партнера изменилось не в лучшую сторону и рассчитаться по своим обязательствам он не имеет возможности.

Различают три вида дебиторской задолженности в зависимости от вероятности ее погашения:

- Нормальный.

- Сомнительный.

- Безнадежный.

Самым идеальным вариантом для компании является наличие нормальной дебиторской задолженности . Она возникает в тех случаях, когда в договоре между контрагентами прописано условие пост-оплаты, то есть сначала поставщик производит отгрузку товара (или оказание услуги), а затем покупатель (заказчик) рассчитывается по возникшим обязательствам.

В большинстве случаев между партнерами заключается дополнительное соглашение о сроках погашения долга или график платежей по договору. Эти документы ограничивают период, в течение которого расчеты между партнерами не приводят к образованию задолженности.

Если указанный в договоре срок истек, а оплата контрагентом до сих пор не произведена, можно говорить о возникновении сомнительного дебиторского долга . На этом этапе законодательство советует компаниям формировать резерв для покрытия этих долгов на случай неблагоприятного развития событий.

Однако если в бухгалтерском учете формирование резерва является обязательным требованием для организаций, то в налоговом компаниям предоставлено право выбора самостоятельно принимать решение, создавать резерв или нет.

Тем не менее, если компания все же решила себя обезопасить, создавать фонд по сомнительной задолженности рекомендуется по правилам, установленным налоговым законодательством страны:

- Для задолженности сроком от 45 до 90 дней резерв должен быть сформирован в пределах 50% от суммы долга. Это означает, что если долг контрагента составляет 10000 рублей, в фонд необходимо включить половину от этой суммы, то есть 5000 рублей.

- Если же срок погашения долга превысил 90 дней, в фонд необходимо включить задолженность в полной сумме.

Компании не могут создать резерв, если по сомнительной дебиторской задолженности есть встречный кредиторский долг. Простыми словами, если контрагент должен организации, но, в тоже время, и организация должна своему контрагенту, на указанную сумму резерв сформировать нельзя. Включить в фонд возможно только суммы разницы, если она имеется.

Компания, которая принимает решение о создании резерва по сомнительным долгам, должна в обязательном порядке отразить эту информацию в учетной политике.

Безнадежный долг и его списание

Понятие безнадежного дебиторского долга раскрывается в ст. 266 Налогового кодекса как задолженность с истекшим сроком давности, или погашение которой стало невозможным в связи с ликвидацией контрагента или иными аналогичными причинами.

Понятие безнадежного дебиторского долга раскрывается в ст. 266 Налогового кодекса как задолженность с истекшим сроком давности, или погашение которой стало невозможным в связи с ликвидацией контрагента или иными аналогичными причинами.

Наличие безнадежного дебиторского долга необходимо подтвердить документально. Основанием для отнесения задолженности к категории безнадежной являются следующие документы :

- подписанный график платежей по договору;

- акт сверки взаиморасчетов, подписанный обеими сторонами;

- договор, заключенный между контрагентами, ставший причиной возникновения долга(к договору могут быть приложены документы, подтверждающие фактическую отгрузку товара или оказание услуги).

В соответствие с гражданским законодательством срок исковой давности в РФ составляет три года . Именно после окончания этого временного промежутка долг партнера признается невозможным к взысканию и может быть списан в учете.

Компании необходимо определить точку отсчета периода исковой давности. Сделать это можно, обратившись к заключенному между партнерами договору или иному документу, устанавливающему срок исполнения финансовых обязательств контрагента. Опираясь на дату, указанную в документе, организация определяет трехгодичный период возникновения нереальной к погашению задолженности.

Тем не менее, на практике может сложиться ситуация, когда организации разрешено списать задолженность до истечения трехгодичного периода. Это становится возможным, когда компания-должник ликвидирована и имеется соответствующая запись в реестре.

Дебиторский долг также можно признать безнадежным, если принято решение службой судебных приставов, подтверждающее невозможность взыскать долги с данного контрагента. Данная ситуация может возникнуть, когда государством не может быть установлено находящееся в собственности должника имущество или данное имущество отсутствует в принципе. Соответственно, реализовать для расчета по долгам организации-дебитору нечего.

Зачастую, прежде чем производить списание дебиторского долга, организация использует все возможные способы воздействия на должника с целью погашения задолженности. К ним можно отнести:

- Проведение переговоров, что подразумевает решение проблемы, не привлекая сторонних участников.

- Обращение в службу взыскания долгов.

- Подача иска в судебные органы.

В том случае, когда организация все же производит списание задолженности, эта процедура будет включать в себя несколько этапов.

В том случае, когда организация все же производит списание задолженности, эта процедура будет включать в себя несколько этапов.

Ревизия задолженности является обязательным инструментом контроля имеющегося в компании дебиторского долга. Налоговое право советует российским организациям проводить инвентаризацию взаиморасчетов как можно чаще.

В большинстве компаний ревизия проводится непосредственно перед составлением годовой отчетности. Это, разумеется, не является верным, так как могут быть выявлены ситуации, которые исправить будет уже невозможно. Также как и инвентаризация осязаемого имущества, ревизия расчетов должна быть оформлена документально. Компании для этой цели применяют .

В соответствии с общепринятыми требованиями, для проведения инвентаризации должны быть сформирована инвентаризационная комиссия , которая функционирует на основании приказа руководителя организации. Приказ должен раскрывать информацию о причине проведения ревизии, сроках и составе комиссии.

Когда речь идет об инвентаризации дебиторской задолженности, в основном проверка затрагивает 60, 62 и 76 бухгалтерские счета. Для получения более детализированной информации следует провести ревизию отдельно по каждому контрагенту и каждому заключенному договору.

По итогам проведенной ревизии составляется акт с выявленными результатами, который передается для ознакомления руководителю организации. Именно этот документ является основанием для принятия решения о списании дебиторского долга.

Для проведения процедуры списания руководителем должен быть составлен приказ о списании дебиторской задолженности, а бухгалтерией – бухгалтерская справка. Справка должна подробно раскрывать все аспекты взаиморасчетов с контрагентом и возникновения долга и подтверждаться всеми имеющимися в компании документами, начиная от договора и заканчивая подписанным актом сверки и закрывающими документами.

После этого организация вправе отражать в учете списание задолженности партнера.

Как составить

Для приказа о списании дебиторского долга не существует утвержденной формы, что предоставляет российским компаниям право самостоятельно разрабатывать и утверждать образец документа. Необходимо отметить, что составленный компанией образец непременно следует отразить в учетной политике компании.

В соответствие с общепринятой практикой, приказ должен состоять из шапки документа и непосредственно текстовой части. В нижней части документа следует указать дату составления и заверить указанную в приказе информацию руководителя компании.

Шапка приказа о списании дебиторского долга в обязательном порядке включает в себя такие сведения, как:

- должность и ФИО руководителя;

- дата и номер приказа о списании.

Текстовая часть документа должна раскрывать следующую информацию :

- Наименование компании-должника или ФИО, если дебитором является физическое лицо.

- Сумма дебиторского долга, которая на основе проведенной инвентаризации признана нереальной к получению.

- Документы, являющиеся основанием для списания задолженности в налоговом учете компании.

- Каким образом будет произведено списание. Если сформирован резерв по сомнительным долгам, то списание должно быть произведено за счет резерва. Если такого фонда в компании нет, то сумму долга следует отнести в состав прочих расходов.

Списание безнадежной задолженности находится под пристальным вниманием налоговых органов, в связи с тем, что данные суммы уменьшают налог на прибыль. Именно поэтому организации должны осуществлять списание задолженности подтверждая это событие документально.

Отражение списания нереальной ДЗ

После того как все принципы документального оформления списания дебиторского долга соблюдены, организация может переходить к отражению данной операции в хозяйственном учете. При этом будут сделаны следующие записи :

- Списание дебиторской задолженности средствами созданного в компании резерва по сомнительным долгам: Дт 63 Кт 62, 76 . В этом случае по кредиту должен располагаться счет расчетов с конкретным контрагентом.

- Когда в организации фонд не формировался, списывать безнадежные долги следует на прочие расходы компании: Дт 91.2 Кр 62, 76 .

Согласно НК РФ, задолженность, которая признана компанией безнадежной и списана с учета, должна в течение пяти лет находиться на забалансовом счете 007, который предназначен для отражения долга неплатежеспособного дебитора, списанного в убыток организации.

Все организации, производящие списание дебиторской задолженности, должны учитывать необходимость документального оформления процесса. В связи с тем, что списание в учете уменьшает расчетную базу по налогу на прибыль, сотрудники ФНС тщательно отслеживают правомерность этой процедуры.

Подробности о списании дебиторской задолженности — в данном видео.

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

ФАЙЛЫ

2 файла

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

- Реквизитов организации в верхней части приказа.

- Наименования документа.

- Даты приказа.

- Его номера.

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

- Объяснение причины списания дебиторской задолженности. В начале ставится ссылка с акта инвентаризации. Должны обязательно присутствовать его дата и номер. Также может присутствовать ссылка на бухгалтерскую справку и 196 статью Гражданского кодекса.

- Распоряжения относительно признания существующего долга безнадежным.

- Наименование контрагента, который оказался должником.

- Точную сумму дебиторской задолженности, предусмотренной для списания.

- Форму списания – в бухгалтреском, налоговом учете. На практике описывают сразу оба учета.

- Распоряжение по взаимодействию бухгалтера со списываемой суммой. При этом указывается ФИО сотрудника, а также датировка отчетности, в которой следует отразить новые цифры относительно дебиторской задолженности на счетах организации.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

Особый случай

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.